Uweb 研究:全球上市公司转型AIDC(智算中心)效果分析

联合出品:Uweb × 香港理工大学工商管理学院 TGG 稳定币与 RWA 创新中心

一、全球 AIDC 进入超级建设周期

AIDC 是一场已被订单与电力锁定的物理扩张,需求确定性显著高于一般科技主题,这是判断上市公司能否真正受益的前提。

1.1 增长动力已从互联网流量切换到 AI,谁握住 AI 容量谁握住增量

AIDC 的增长本质是一场以 GW 计的物理扩张,AI 已经从配角变成增量的唯一主引擎。JLL 2026 全球数据中心展望预测,2025 年的 103GW 翻倍至 2030 年的 200GW,并预计 AI 负载占数据中心容量比例从 2025 年约 25% 升至 2030 年约 50%。而据麦肯锡数据中心需求测算,全球数据中心总需求将从 2025 年的 82GW(AI 44GW、非 AI 38GW)增至 2030 年的 219GW(AI 156GW、非 AI 64GW),AI 容量五年增长 3.5 倍、到 2030 年约占总需求 70%。

未来五年数据中心的增量几乎全部来自 AI 容量,这意味着行业的增长逻辑已经从互联网时代的流量驱动切换到 AI 训练与推理驱动,对上市公司而言,能否拿到 AI-ready 的容量与订单,直接决定它分到的是增量还是存量。

同时,数万亿美元级投入意味着整条产业链将被重新定价。根据麦肯锡 2025 年 4 月研报,到 2030 年,全球数据中心预计需要 6.7 万亿美元来满足计算能力的需求。能够处理 AI 处理负载的数据中心预计需要 5.2 万亿美元的资本支出,而传统 IT 应用的数据中心预计需要 1.5 万亿美元的资本支出。总体来看,到 2030 年,这相当于近 7 万亿美元的资本支出,无论用哪个标准来衡量,都是惊人的算力支出。

从市场规模看,AIDC行业已进入高速增长阶段。2024年中国AIDC市场规模约494亿元,科智咨询预计2027年将增至1963亿元,对应复合增长率约58%。从结构上看,算力租赁市场规模由415亿元增长至1528亿元,占比持续提升,成为行业增长的重要组成部分;智算基础设施市场由79亿元增长至435亿元,保持稳步扩张。在AI算力需求快速增长背景下,服务化交付模式加速渗透,AIDC行业正由以基础设施建设为主,逐步向“算力服务+基础设施协同发展”的模式演进。

2026年6月,国家发展改革委政策研究室副主任、新闻发言人李超在新闻发布会上表示,“十五五”时期,我们将更加注重供需适配,加强算力网与新型电网、新一代通信网规划建设的协同联动。在硬投资方面,探索更多行之有效的算电协同模式,做到以电强算、以算促电;加强算网融合创新,适度推动国家枢纽间直连线路扩容,进一步降低网络传输时延。在软建设方面,强化算力资源监测与市场化调度,加快建设联网调度、普惠易用、绿色安全的全国一体化算力网。发改委同时宣布,2026年全部的2000亿元设备更新项目清单将于6月底前正式下达。该资金是“两新”政策的重要组成部分,此前已分两批下达1851亿元,惠及超1.1万个项目,带动社会总投资超过8400亿元。

1. 2 AIDC 的需求已被真金白银验证

AIDC 区别于多数科技概念的地方在于,它的需求不是预测出来的,当前已经体现在云厂支出和英伟达营收里的既成事实,这把行业的确定性从故事提升到了订单。Dell'Oro Group报告称,亚马逊、谷歌、Meta、微软四大美国超大规模厂商以合计近 6000 亿美元的数据中心资本开支进入 2026 年,全年全球数据中心资本开支预计逼近 1 万亿美元。英伟达2026 财年营收为 2159.4 亿美元,较 2025 财年增长 65%,其中数据中心业务全年营收为 1937 亿美元,同比增长 68%,占公司总营收的比重超过九成。2027财年一季度营收约为 752 亿美元,环比增长约 21%,同比增长约 92%。

一头是云厂近 6000 亿美元的支出承诺,一头是英伟达 92% 的数据中心营收增速,二者互为印证,说明需求侧的钱已经在花、货已经在出。这意味着对下游的 AIDC 运营商而言,问题是自己能不能接住这股需求。

1. 3 能源是真实物理瓶颈

在资本不缺的前提下,电力与并网能力成了 AIDC 扩张的真正瓶颈,这把竞争的胜负手从谁有钱转移到了谁有电、有地。从电力需求看, 国际能源署(IEA) 报告显示,全球数据中心用电到2030年将翻倍以上至约 945 太瓦时,接近日本全国用电量;AI专用数据中心用电增长4倍以上,美国数据中心用电将占该国2030年前用电增量的近一半。电力因此成为 AIDC 落地的真实约束,也解释了为何先掌握电力与土地的公司在本轮转型中占据先手。

SemiAnalysis预计2024-2032年智算中心基础设施市场收入的年复合增长率将超过30%。为满足持续爆发的AI算力需求,运营商与大型云服务商正积极地寻找土地与电力资源丰富的区域扩展业务,进一步推动了数据中心向集约化、规模化发展。尽管通用型数据中心的增速不及智算中心,但其依然在智算生态的整体带动下保持稳定增长,体现出智算需求对AIDC算力规模从核心到外围的强劲辐射力。

二、上市公司转型四层分类与三地分野

2.1 中国内地、中国香港和美国 三地 上市公司 转型含金量不同

三地虽都讲AIDC转型,但含金量系统性不同。

- 美国上市公司以比特币矿企转 AI 托管为主,矿企本就拥有电力、机房与散热,改做AI属于现有算力设施的再利用;

- 中国内地上市公司的跨界多为味精、造纸、钢铁、彩票、童装、家具等与 IT 无关行业从零起步;

- 中国香港上市公司居中,以地产跨界与原生 IDC 升级为主。

2.2 四层分类总览

按转型兑现度,本报告将内地、香港、美国三地上市公司分为四层转型标的,并单列原生 IDC 与行业参考一类。

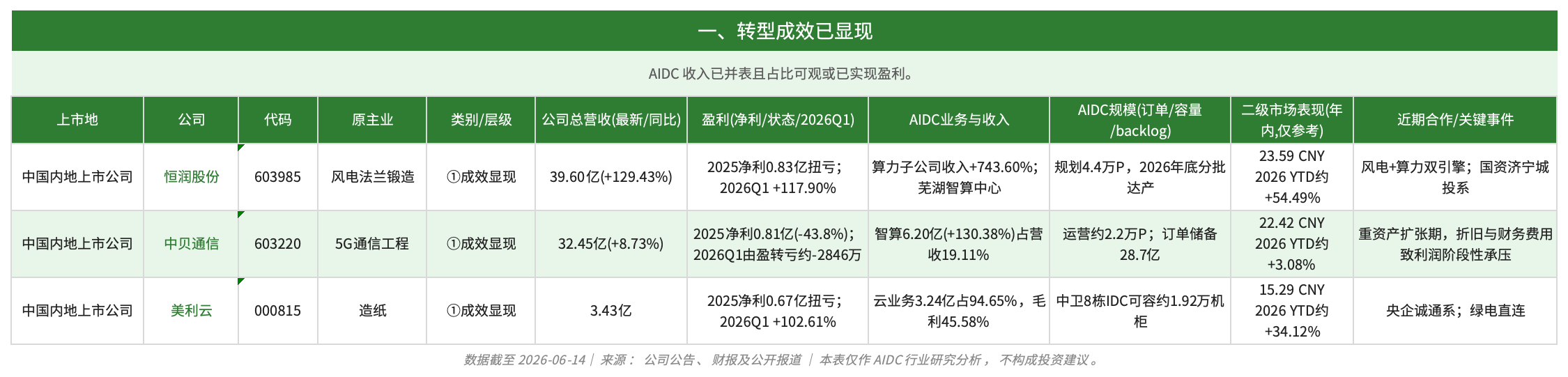

1.转型成效已显现:AIDC 收入已并表且占比可观或已盈利,代表如恒润股份、中贝通信、美利云。

2.存量设施顺势升级:依托既有电力与机房快速切入 AI 托管,代表如 IREN、TeraWulf、Core Scientific、Hut 8、Applied Digital、Cipher、Galaxy。

3.布局培育期:算力业务尚处早期,收入占比有限或相关资产仍在推进,代表如莲花健康、杭钢股份、高新发展与粤港湾智算。

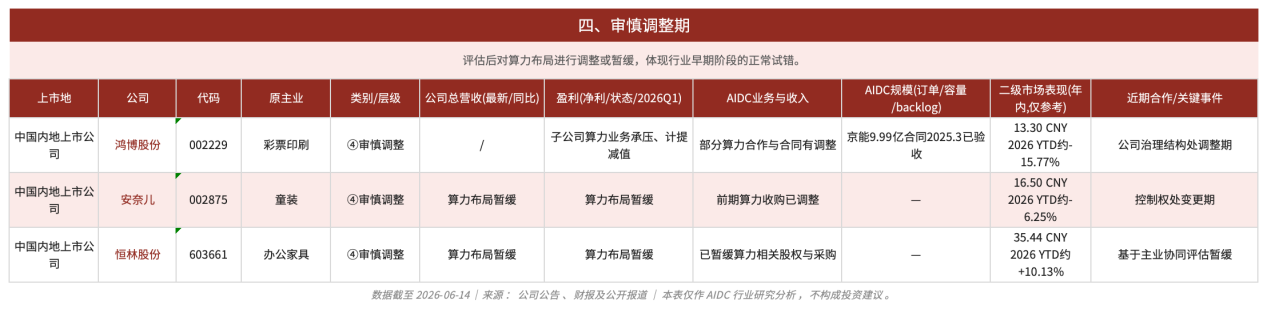

4.审慎调整期:部分企业在评估后对算力布局进行了调整或暂缓,体现行业早期阶段的正常试错。

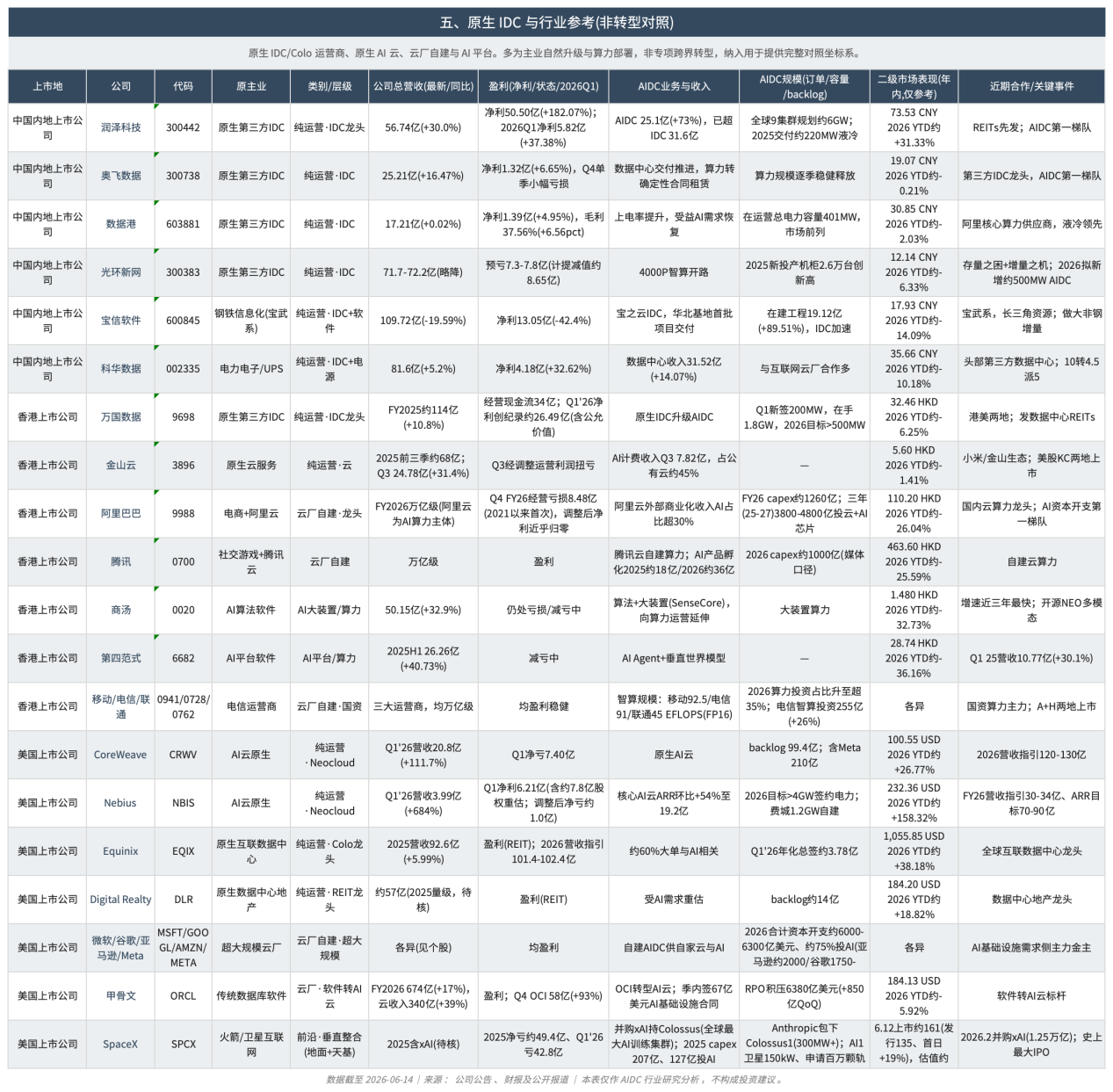

第五类为原生 IDC 与行业参考,除上述四层转型标的外,统一对照表还纳入一批原生算力运营商、云厂与 AI 平台公司作为对照。它们大多不属于专项跨界转型,而是主业的自然升级与算力部署,列入是为提供一个更完整的对照坐标系。

润泽科技、奥飞数据、数据港、光环新网、宝信软件、科华数据、万国数据等本身就是数据中心运营商,做的是从传统 IDC 向高功率液冷 AIDC 的能力升级,而非跨界,纳入用于锚定行业第一梯队的真实业绩与上架水平;CoreWeave、Nebius 等原生 AI 云亦归入此类。

阿里巴巴、腾讯、微软/谷歌/亚马逊/Meta、甲骨文及三大运营商,自建算力主要服务自家云与 AI 业务,属于既有业务的自然部署而非转型。它们是需求侧的金主与 AIDC 资本开支主力,纳入用于观察上游投入强度。商汤、第四范式等,从 AI 算法与平台向算力运营延伸,介于软件与基建之间,是顺业务链条向下的延展。

把这几类与转型标的并列,目的是提供完整参考,便于区分自然升级、跨界布局与早期培育等不同路径,并非主张它们都属于转型。

2.3 中国内地上市公司 :参与主体多元,兑现节奏分化

中国内地上市公司参与 AIDC 的主体最为多元,从专业运营商到跨界企业均有涉及,兑现节奏差异较大;从产业研究角度,衡量重点在于 AIDC 收入是否并表、占比与盈利质量。成效已显现的一端,恒润股份依托风电与算力双引擎,2025 年净利 8348 万元、实现扭亏为盈,算力子公司上海润六尺收入同比增长 743.60%,2026 年一季度净利 6514 万元、同比增长 117.90%。

造纸企业美利云2025 年云业务收入 3.24 亿元、占营收 94.65%、毛利率 45.58%;一季报净利同比增长 102.61% 且经营现金流转正。

另一种典型情形以中贝通信为代表,2026 年一季度算力订单储备达 28.7 亿元、智算收入快速增长,但受折旧、财务费用与减值影响,当期利润有所承压。这反映了重资产扩张期的普遍规律,利润往往滞后于收入,建设节奏越快,当期利润压力越大。

也有部分跨界企业的算力收入占整体营收的比重仍然较低,或相关资产注入、合作推进仍处进行之中。其算力业务对整体业绩的贡献尚不显著,更多反映市场对概念的预期,后续兑现仍需观察,属行业早期阶段的常见特征。

个别早期参与企业也经历了合作或项目层面的调整,反映出跨界布局在落地过程中存在不确定性。

2.4 中国香港上市公司:原生龙头订单兑现为主线,新进入者路径多样

中国香港上市公司的AIDC价值集中在原生 IDC 龙头的订单兑现上,万国数据 2026一季度单季新签创纪录 200MW,截至一季度末在手总订单达 1.8GW,2026 年新签 AI 订单目标超 500MW。跨界一端,粤港湾控股 2026 年更名粤港湾智算,经收购天顿数据切入算力、2025 年 AI 算力收入占营收 61.5%,福田国资注资 8 亿元加码其 AI 业务。

万国数据 1.8GW 的在手订单代表可核验的真实需求,是稳态兑现的典型;粤港湾智算则代表通过收购与国资合作快速切入的新进入者路径,算力收入占比虽高,但业务成立时间较短,持续性仍有待时间验证。两者共同反映了中国香港上市公司参与者从成熟龙头到新进入者的多元格局。

2.5 美国上市公司:矿企转型最成熟,合同先行、收入后至

美国上市矿企是三地里转型最成熟的一类,因为它们走的是先签长约、再上产能、收入随后兑现的路径,估值锚是在手合同而非当期利润。IREN 与微软签订 97 亿美元 GB300 AI 云合同;AWS 与 Cipher 签订 300MW、15 年托管协议。Core Scientific与 CoreWeave 的合作扩展至约 590MW、12 年合计约 102 亿美元的 take-or-pay 托管合同。

微软、AWS、CoreWeave 这些投资级对手方签下的多年期 take-or-pay 长约,本质是把矿企的电力机房折现成了可预测的远期现金流。这就是美国上市矿企含金量相对较高的原因,它们卖的是已经锁定买家的产能。一个量化佐证是,AI合约的单兆瓦收入约为传统挖矿的 3 倍。

三、 判断: 转型 AIDC 之前与之后

3 .1 估值锚发生迁移

转型 AIDC 之前,公司估值锚是原主业,味精与造纸看消费与产能周期、钢铁看大宗周期、彩票印刷看牌照。而转型 AIDC 之后,对转型兑现较好的公司而言,估值锚迁移到了可验证的算力长约规模与电力容量。万国数据被重估看的是在手 1.8GW 订单,美国上市矿企被重估看的是 backlog 与 ARR,而非当期每股收益。

3 .2 真区别在合同与电力

真正区分转型之前与转型之后的,是公司是否拿到可核验的长约与电力指标,而非是否对外公告了算力。也有部分公司在公告算力布局后,因收入占比仍低或项目推进节奏不及预期,股价出现较明显波动;与之相对,拥有电力、土地与长约的公司则获得相对持续的估值支撑。电力是 IEA 口径下的真实瓶颈,这也解释了为何先有电力土地、再讲 AI 故事的路径更易兑现。

3 .3 利润滞后是普遍特征

无论中国内地的中贝通信还是美国的 CoreWeave、IREN,重资产扩张期都呈现收入涨、利润承压甚至转亏。资本市场对此的容忍,建立在长约提供的远期现金流可见度之上。一旦长约不落地或电力指标缺位,概念溢价会迅速回吐。

资本市场对 AIDC 概念高度认可,但认可对象是合同与电力,例如万国数据、CoreWeave 与一众矿企凭 backlog 获显著重估,矿股 2026 年内整体涨幅约 70 个百分点;甲骨文凭借数千亿美元的 RPO 积压完成从数据库软件向 AI 云的市值重估。

四、 风险与可持续性

本章从产业研究角度梳理 AIDC 投资周期中的主要风险,供评估行业景气可持续性时参考。当前景气建立在 AI 训练与推理需求持续高增长的假设之上。若大模型商业化变现不及预期,或芯片与算法效率提升明显降低单位算力需求,行业可能出现阶段性产能消化压力。

4.1 折旧与技术迭代错配

AIDC 的核心财务风险之一来自 GPU 折旧周期与会计折旧假设的错配。据公开行业讨论,部分算力运营商对 GPU 按约六年计提折旧,而工程与法律界对 GPU 实际可用寿命的估计多在三到四年,部分分析师认为仅二到三年。随着英伟达从 Blackwell 向 Vera Rubin 迭代,上一代算力的残值与租金水平可能快于折旧表下滑;若实际寿命短于账面假设,运营商的真实回报会被高估。这是评估重资产运营商盈利质量时需要重点验证的变量,置信度中。

4.2 客户集中与合同稳定性

长约(take-or-pay)一方面为项目融资提供可预测的现金流,另一方面也带来客户集中风险。OpenAI 对外签下的算力采购承诺包括向 CoreWeave 约 220 亿美元、向甲骨文约 3000 亿美元、向亚马逊约 380 亿美元;多家 Neocloud 与转型矿企的收入同样高度依赖少数投资级对手方。长约的稳定性在市场环境变化时可能受到考验,一旦个别大客户调整需求节奏,相关运营商的收入可见度会出现波动。

4.3 杠杆与循环融资

AIDC 资本密集,债务融资规模快速扩大。CoreWeave 于 2026 年完成一笔约 85 亿美元融资并获得投资级评级,是首批由 HPC 基础设施支持的投资级融资,显示信用市场对该模式的初步认可。与此同时,市场对循环融资存在讨论,英伟达持有 CoreWeave 约 7% 股权、并对 OpenAI 承诺高达 1000 亿美元投资,部分资金最终通过采购 GPU 回流上游,这与上世纪末电信设备商的供应商融资有相似之处。

五、 融资创新:REITs 与资产证券化

AIDC 是典型的重资产行业,仅靠自有资金与银行贷款难以支撑指数级扩张,融资模式因此成为决定运营商扩张速度的关键变量。资产证券化(REITs、ABS、CMBS)使运营商能够把已建成、已上架的成熟资产出表、回笼资金,再投入新建,形成“建设—证券化—再建设”的循环,推动行业由重资产模式向轻资产运营演进。

同时,中国证监会于 2025 年 6 月 18 日批准首批两只数据中心公募 REITs,即南方万国数据中心 REIT 与南方润泽科技 REIT。前者底层资产为万国数据位于昆山的数据中心项目,后者为润泽科技位于京津冀国家枢纽节点的 ICFZ A-18 数据中心项目。这是国内资本市场首次将数据中心纳入公募 REITs,对第三方 IDC 龙头的资产估值与扩张能力具有标志意义;润泽、万国在 REITs 上的先发,也是其相对同业更强扩张能力的重要支撑。

美国 AIDC 的债务证券化(ABS/CMBS)发行规模快速增长,部分运营商还实现了由 HPC 基础设施支持的投资级评级融资。据 JPMorgan 预测,2026 年与 2027 年美国数据中心年度证券化发行规模预计将达 300 亿至 400 亿美元。融资渠道的成熟度,是中美运营商扩张节奏差异的重要原因之一。

在资产端证券化之外,算力金融化正进一步向产出端延伸。芝商所与Silicon Data于2026年5月宣布将推出全球首个GPU算力期货,锚定每日GPU租赁价格基准,使运营商与算力买方能够像对冲油价、电价一样对冲算力价格波动;中国则以指数先行、现货试点、政策引导稳步推进,2025年底中证商品指数公司发布智能算力供给指数,2026年4月工信部提出探索算力银行、算力超市等业务,中信证券据此判断算力期货或将年内落地。若REITs与ABS财融化的是已建成的资产,算力期货财融化的则是算力收入本身,二者构成算力金融化沿资产端与产出端并行推进的两层;产出端定价与对冲工具一旦成熟,将进一步降低运营商收入的不确定性,反哺资产端证券化的估值与发行能力。

但算力期货距离真正成交仍受制于标准化,算力因芯片型号、计算精度与网络架构差异缺乏统一参照价,定价透明度与交割机制尚未解决,其更准确的定位是年内有望落地、仍待前置条件的新兴工具。

六、 小结

据 JLL 2026 全球数据中心展望,AI 负载占数据中心总需求的比例将从 2025 年约 25% 升至 2030 年约 50%,并预计 2027 年前后出现结构性拐点,推理负载将超过训练成为 AI 算力需求的主要驱动力。当前需求仍以大规模集中训练为主。

训练与推理对基础设施的要求不同。训练倾向集中、超大规模、单点功率密度极高;推理则需要贴近用户、低时延,因而更分散,会带动区域级部署与边缘算力,例如微型数据中心、边缘 colocation的增长。这意味着 AIDC 的竞争要素将从单点规模逐步向网络化布局与时延覆盖延伸。

对运营商而言,推理迁移利好拥有多区域节点、贴近核心经济区与用户的玩家;对设备链而言,推理对能效与散热的要求会进一步抬升液冷与高能效芯片的渗透。从产业研究角度,这是判断下一阶段 AIDC 投资方向由建大集群转向布网络的关键变量。

本报告及相关研究仅用于AIDC行业研究与转型路径分析,不构成任何证券的投资建议或买卖推荐,也不构成对任何公司未来业绩、估值或二级市场表现的预测。报告中图表所列二级市场表现等信息仅作行业观察的参考,可能存在滞后或差异。读者应自行核实并独立判断,依据本表作出的任何决策与作者无关。