作者:Jae,PANews

长期以来,稳定币在加密市场一直扮演着“摆渡人”的角色:它既是波动性资产之间的计价单位,也是牛熊转换时的资金避风港,始终带着一丝“中转站”的临时属性。

进入2026年,固有的认知已被改写。7月8日,Binance Research发布的一份稳定币行业报告《Stablecoins: Transforming The Financial Landscape》表明,稳定币的发展逻辑正在发生结构性变化。

报告指出,稳定币正在由服务加密交易的流动性工具,逐步演变为价值储存、收益获取、支付结算以及跨境资金管理等多功能的数字金融基础设施。稳定币的增长逻辑也已不再依附于加密市场的牛熊周期,而是转向全球更广泛的金融需求,开始承担传统商业银行、支付机构和跨境清算网络的部分职能,并悄然挺进了数字储备、现实世界资产(RWA)、智能体支付(Agentic Payments)与链上外汇(On-Chain FX)等前沿领域,重塑着全球金融的底层秩序。

储蓄属性觉醒:稳定币成“数字美元账户”

过去几年,市场普遍将稳定币视为加密资产交易过程中的“中转资产”。投资者通常在买卖比特币、以太坊等高波动资产时持有稳定币,并在市场风险上升时将其作为临时避险工具。因此,稳定币市场的增速长期被认为与加密市场的行情高度同步。

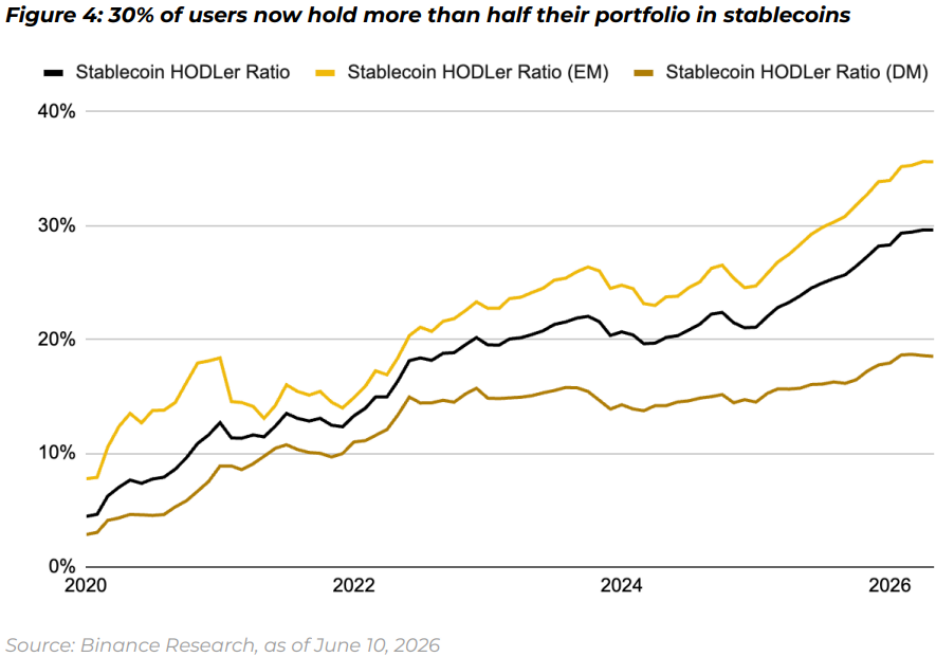

然而,Binance Research的稳定币报告显示,这一认知正在发生变化。用户持币行为的根本性转向: 长期持有稳定币,正在变成主流的资产配置方式。

币安上的数据显示,在资产规模不低于10美元的用户中,已有30%将半数以上的仓位配置为稳定币,而这一比例在2020年仅4%。更值得关注的是,该比例在多轮牛熊周期中持续增长,并未随着加密市场的波动出现明显回落。

这一变化意味着,越来越多用户开始将稳定币视为长期持有的资产,而非短期交易的媒介。

从区域分布来看,这一趋势在新兴市场表现尤为明显。报告指出,新兴市场的稳定币的“储蓄者比例”高达36%;即便在金融体系更为成熟的发达市场,这一数字也于2026年攀升至19%的历史高位。 比起交易,用户持有稳定币更是为了储蓄。

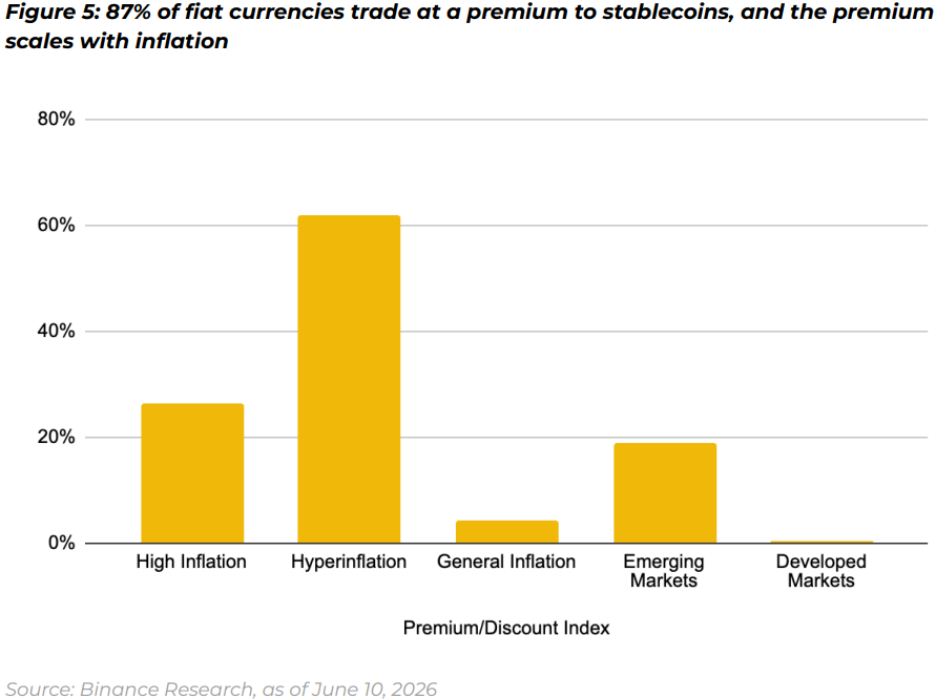

如果说用户持仓结构的变化体现了稳定币储蓄属性的增强,那么全球范围内持续存在的稳定币溢价,则进一步验证了这种需求并非源于交易便利,而是对美元信用的主动配置。

在全球范围内,多达87%的法币在兑换稳定币时存在溢价。在年通胀率高于10%的恶性通胀经济体,用户获取稳定币的平均溢价高达62%;在年通胀率高于5%的高通胀经济体,平均溢价则为27%;即便是在新兴市场,平均水平也达到了19%。

如果稳定币仅仅是一种交易媒介,用户显然不会长期支付如此高昂的兑换成本。 这一代价购买的是,一条通往强势主权信用(美元)保护的退出通道。 当本币持续贬值、资本流动受到限制或美元账户获取门槛较高时,稳定币正在成为不受本国货币通胀侵蚀的“数字储蓄账户”,也是居民持有美元资产成本最低、流动性最高的替代方案,这成为了一种集体的、由下而上的避险共识。

当然,这种需求具有明显的宏观经济驱动特征,也让稳定币的增长逻辑超越了加密市场自身的发展周期。

生息平权:拆掉银行的利率围墙

稳定币的另一项重要变化,在于其开始承担传统银行的部分“存款”职能。

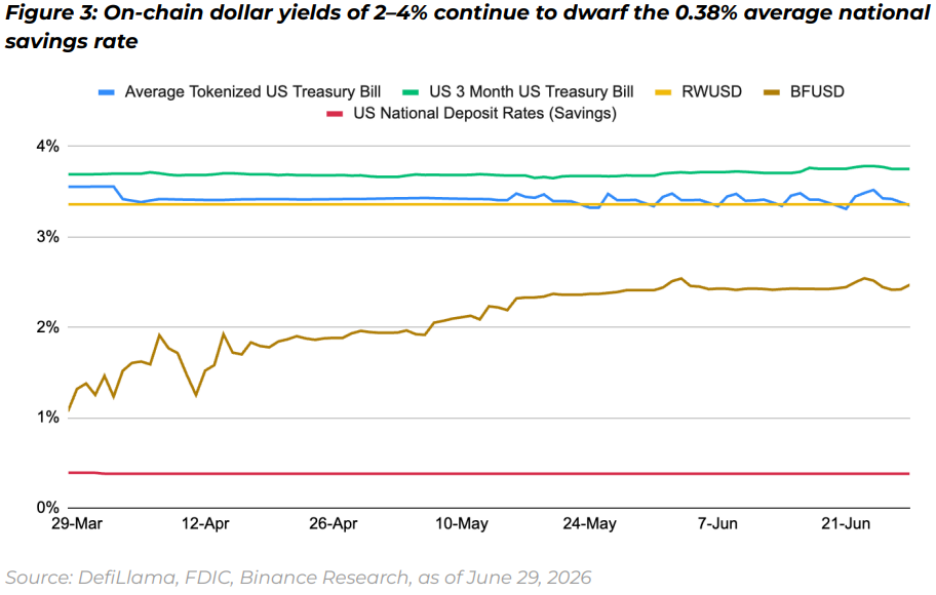

在TradFi体系中,普通储户通常只能拿到微薄的利息:例如美国储蓄账户的平均年利率仅0.38%,而美债等无风险收益却被层层中介截留。普通人如果想要配置,则将面临开户门槛、换汇成本、专业知识等多重壁垒。

而稳定币与RWA(现实世界资产)的组合,正在打破这种信息与渠道的不对称。 链上美元收益率一般在2%至4%之间,远超美国传统银行;今年二季度,代币化美债产品的平均年化收益率(APY)达3.42%,约为传统银行的9倍。

更为重要的是,随着RWA的快速发展,用户不再需要开通海外证券账户或支付高额佣金,就能使用稳定币通过链上协议直接拿到底层国债的收益。这意味着,稳定币开始成为美元收益的重要载体。

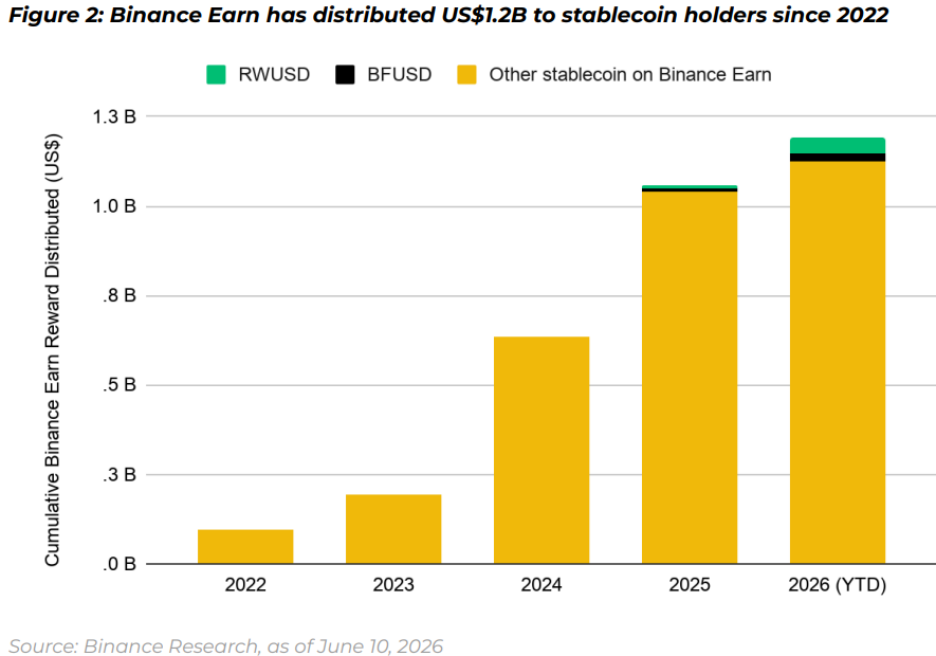

自2022年以来,Binance Earn已累计向稳定币持有者分发了12亿美元的利息与奖励。据统计,分配给Earn模块的资金已占平台总稳定币持仓量的33%,服务了超过1,400万用户。

目前,币安生态内已经形成了覆盖不同风险偏好的链上生息网络:

-

RWUSD(真实世界资产锚定收益产品):RWUSD与用户申购的稳定币保持1:1的刚性锚定,其底层的现金流主要源于代币化短期美债等RWA收益。今年Q2,RWUSD 的平均APY为3.4%;

-

BFUSD(Delta中性对冲收益产品):BFUSD是专门为衍生品交易者与套利者设计的保证金增值资产,其通过ETH现货多头+永续合约空头的Delta中性策略锁定本金,收益来自以太坊PoS质押回报(约3.2%)和永续合约资金费率,并设有“收益不低于0%”的保护机制。今年Q2,BFUSD 的平均APY为2.1%。

币安生态之外,链上收益市场也在迅速扩张,比如Ondo发行的代币化生息票据USDY(APY约3.6%),Ethena发行的合成美元USDe(APY约3.8%)等产品都层出不穷。 一个面向不同风险偏好、多层分化的链上生息网络已经成型。

本质上, 生息平权是用稳定币抹除传统银行作为中介的利差截留,让美元收益更直接地触达到每一个普通储户。

头部虹吸效应:CEX成为稳定币孵化枢纽

随着稳定币逐渐承担起储蓄和收益管理功能,CEX(中心化交易所)的竞争逻辑也发生了变化。CEX已成为稳定币的流动性枢纽,并正在向头部平台加速集中。

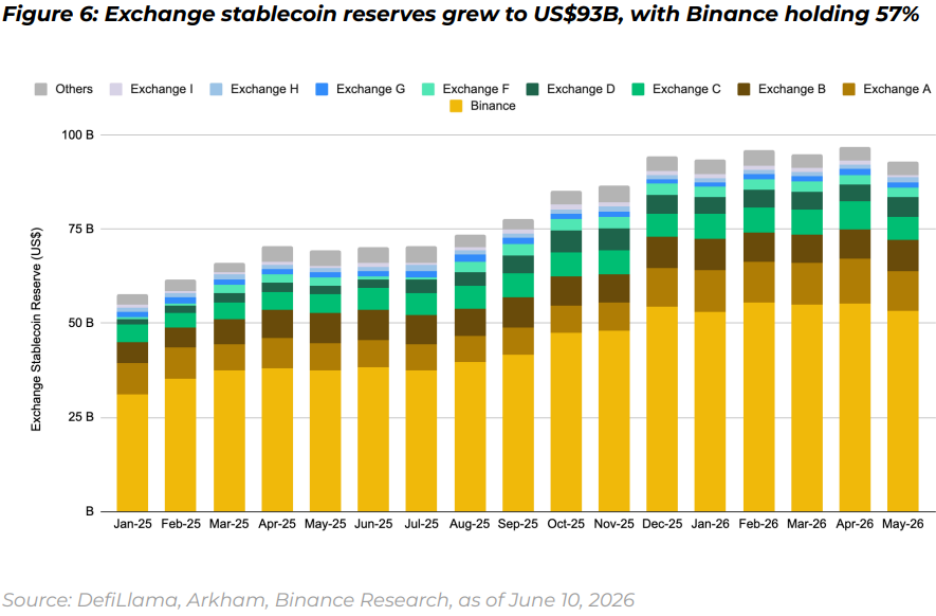

2025年初至今,全网交易所稳定币总储备增长 61% 至 930 亿美元。其中,币安捕获了绝大多数增量,市场份额从54%进一步攀升至57%。它保持着显著的领先优势,其稳定币储备高达530亿美元,领先第二名整整420亿美元。

在这种垄断级别的流动性虹吸效应下,头部交易所成为了新一代稳定币的天然孵化器。

-

U:由DeFi协议United Stables发行,作为2026上半年增速最快的稳定币,市值从年初的500万美元迅速突破10亿美元,实现了180倍的增长。币安通过Earn挖矿激励、交易链路打通的方式,将平台流量转化为稳定币的使用场景,走出了一条“生态孵化”的增长路径。

-

USD1:由特朗普家族联合创立的实体WLFI(World Liberty Financial)推出。半年内流通量增长超过14亿美元,增幅43%,总规模达约45亿美元,跻身全球第四大稳定币。

未来稳定币之间的竞争,将不再只是市场份额的竞争,而是生态流量、国际合作以及全球结算网络覆盖能力的竞争。

支付网络沉降与非美元稳定币突围:从链上流转到日常结算

市值衡量的是稳定币的流通规模,交易笔数与活跃用户衡量的则是其“有机渗透率”。报告数据显示,稳定币支付正在逐步突破加密市场的内部循环,开始进入零售消费、跨境支付以及商户结算等真实商业场景。

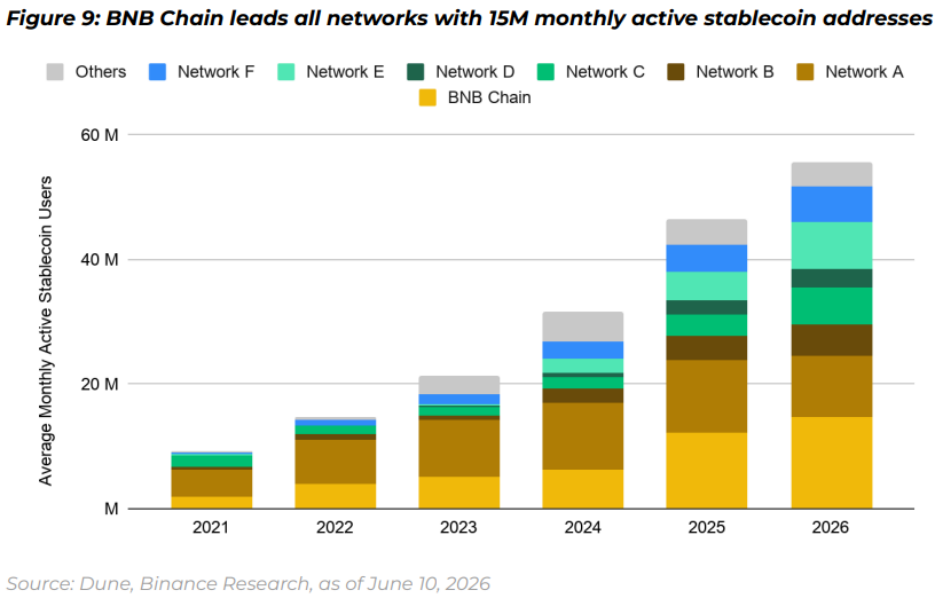

在支付维度上,BNB Chain正在充当起日常零售活动的网络载体。 自2025年以来,BNB Chain累计处理超过53亿笔稳定币交易,占据了全网24%的市场份额,高居公链之首。目前,BNB Chain 每日平均处理1,000万笔稳定币交易,月度活跃地址数(MAU)剧增至1,500万个,实现了近30%的MAU同比增长。这一现象背后,是链上行为的结构性变化: 资金不再只是在DeFi协议间流转,而是开始进入高频的日常消费场景。

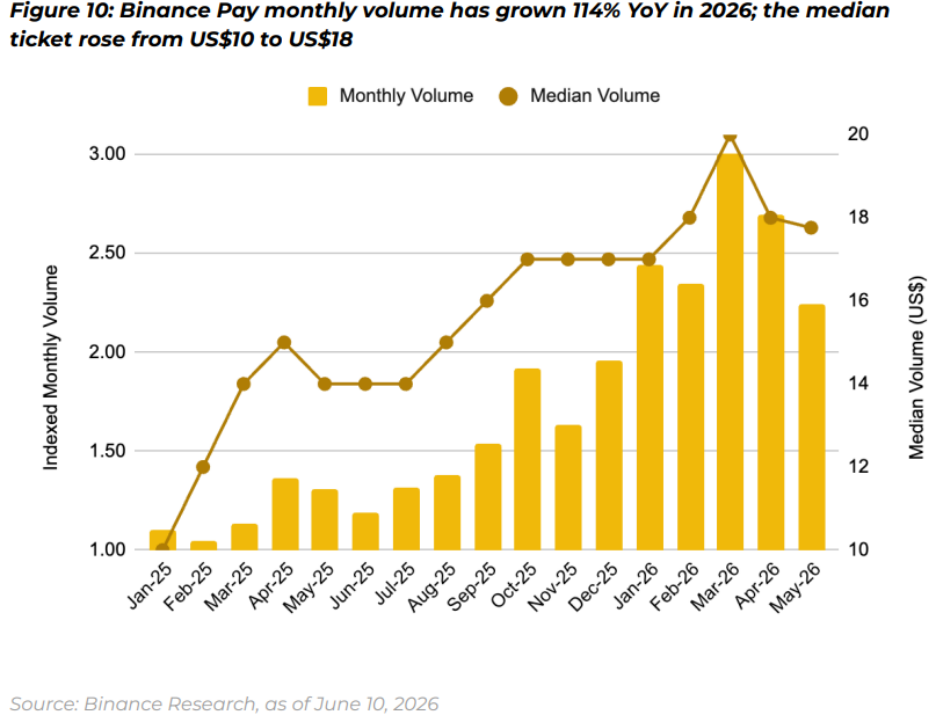

币安支付(Binance Pay)在商户端的增长也印证了这一趋势。 截至今年,币安支付的全球合作商户已达2,100万家,月度商户支付总额同比增长 114%,其中稳定币在商户支付总额中的占比高达 98%。

更关键的信号是其单笔交易额的变化:中位数从 2025 年的10美元攀升至18美元,同比增长 80%。 从小额的“试探性支付”到更大额的“常态化支付”,表明用户正在对链上网络结算建立起信任。

在美元稳定币的霸权之下,非美元稳定币的本地化探索,同样暗流涌动。

自2025年起,币安上的非美元稳定币累计交易额已超过50亿美元,月均成交额维持在3.16亿美元。

在这场艰难的突围中,机遇和困境并存:

-

EURI:欧盟MiCA监管框架生效后,欧元稳定币EURI在五个月内规模从零飙升至5,110万美元,成为第三大欧元稳定币,月度最高成交量一度高达8亿美元,验证了非美元稳定币在合规区域的强劲需求;

-

KGST:挂钩吉尔吉斯索姆的稳定币,在BNB Chain上发行,市值约620万美元。虽由当地持牌机构提供足额储备支持,并在小额跨境汇款中显露头角,却因未获ADGM(阿布扎比全球市场)的监管认可,陷入跨区流通的合规窘境。

非美元稳定币满足了本地用户在规避美元汇率波动风险的前提下,享受区块链转账便利的诉求,但合规的碎片化仍是其最大的天花板。

稳定币永不眠:周末时间套利、Agent微支付+链上外汇

稳定币对TradFi的重构,不止于替代储蓄、支付等现有业务,更在开拓传统体系难以覆盖的全新场景。如今,三个前沿方向的爆发,正在重新定义金融的边界,展现出稳定币作为数字金融基础设施的创新能力。

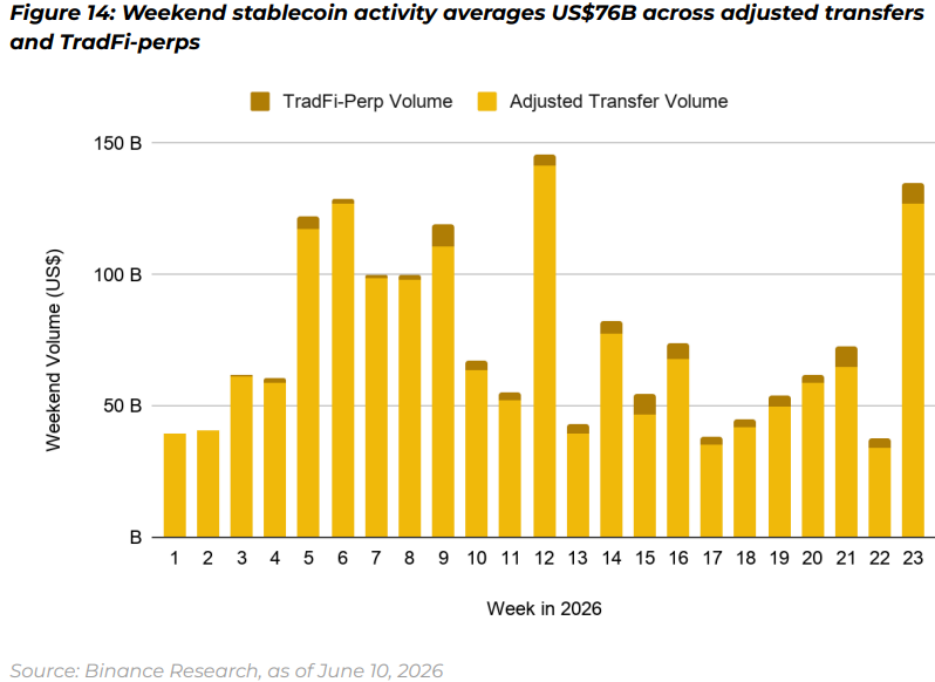

永不休市:760亿美元的结算永动机

传统银行与交易所每周末休市60小时,如果重大宏观事件或地缘政治博弈在休息日爆发,传统投资者在周一开盘前无法进行任何避险或对冲操作。

稳定币首次创造了一个“永不闭市”的资本结算引擎。 报告指出,全球稳定币在每个周末的日均转账量触及760亿美元,达到了其工作日流量的53%,几乎与Visa日均400亿美元的处理量平起平坐。

值得注意的是,在周末结算的TradFi永续合约额外贡献了约40亿美元的处理量。这意味着, “周末时间套利” 不再只是少数玩家的特权,而是给予了资金更丰富的交易选择。

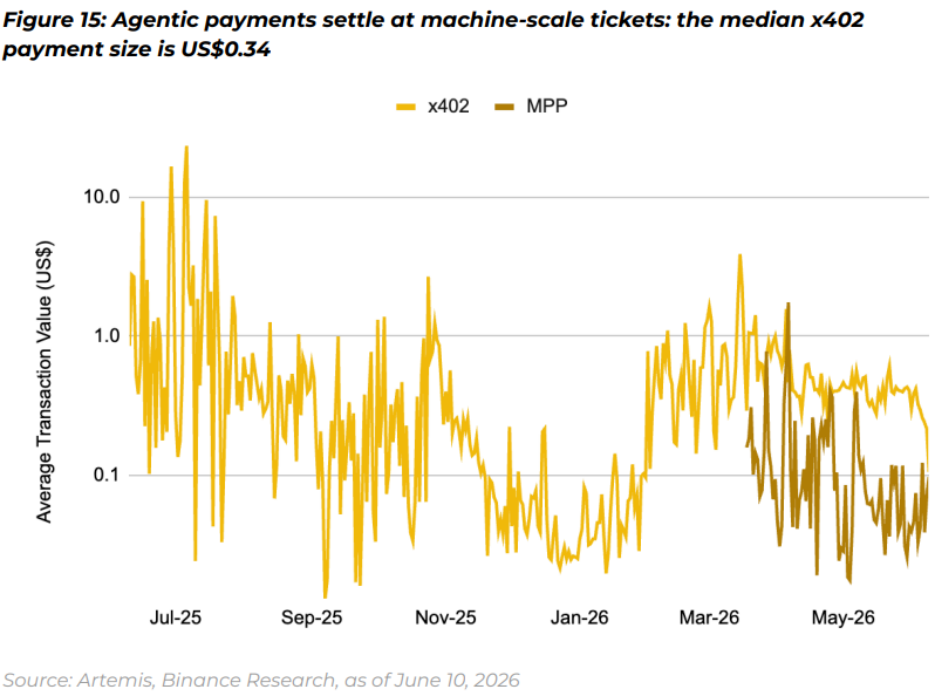

AI Agent微支付:0.34美元的机器经济学

AI Agent(智能体)的爆发,正在催生一个全新的非人类支付市场。传统支付体系从底层就无法适配机器经济:AI无法完成KYC,无法承受数美元的单笔手续费,更等不起数天的清算周期。

稳定币天然的“无许可性、可编程性、原子性结算”,让它成为了硅基世界的本位货币。 2026年的链上数据显示,AI Agent之间的交易中位数仅为0.34美元,基于机器支付协议(MPP)的中位数更是低至0.08美元。

这种高并发的微额交易,在传统的信用卡、电汇架构下,单笔手续费就已超过交易金额,从经济逻辑上就无法成立。只有部署在BNB Chain等高吞吐公链上的稳定币,才能够以近乎为零的摩擦成本,支撑起机器经济网络的自我循环。

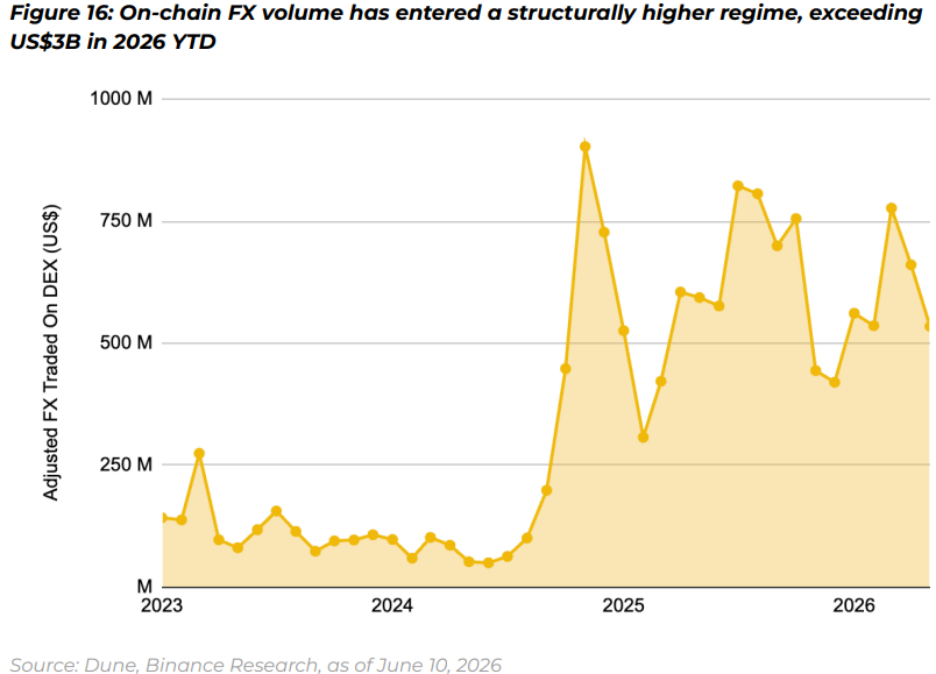

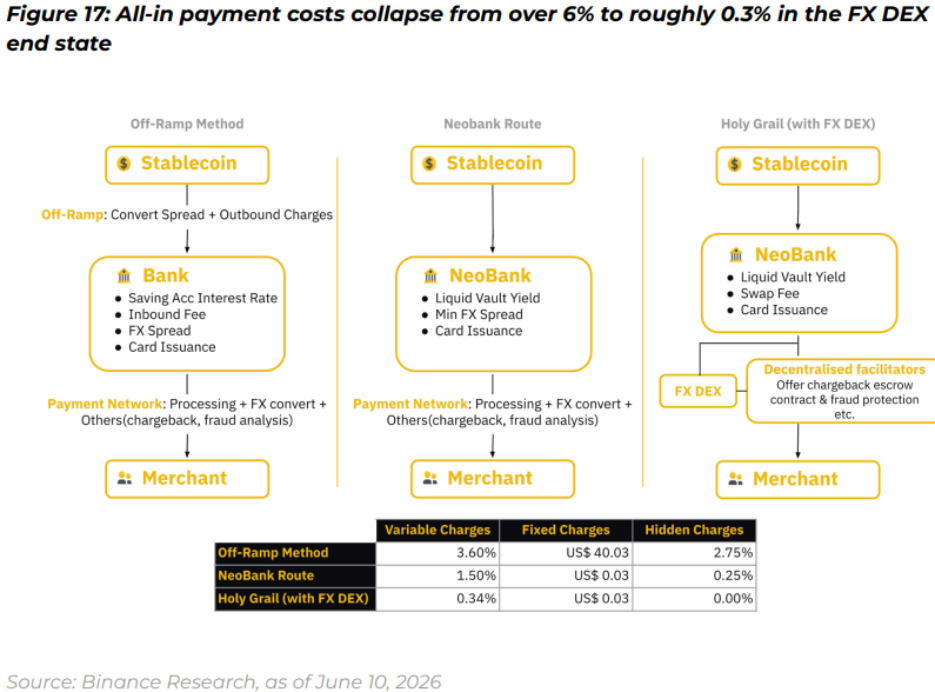

链上外汇(On-Chain FX):传统外汇市场的去中介化

稳定币也正在重塑全球外汇市场的运行方式。在跨境贸易采购与汇率对冲中,企业通常都不得不向多层中介支付隐性点差与高额手续费。

基于稳定币AMM(自动做市商)机制的链上外汇,正在以指数级的速度蚕食这一庞大市场。 2026年初至今,非美元稳定币对的链上外汇交易量已突破30亿美元,月均规模达6.14亿美元,较2024年同期飙升670%,年复合增长率高达177%。

链上清结算的“同步骤、原子化”特性,让企业告别了向往来账户预存大量资金的高成本模式,大幅释放了跨境商业的资本效率。

结语:“超级应用”逐步成型,TradFi资产迁徙进行时

综合Binance Research报告来看,稳定币的发展正在迈入新阶段。当储蓄、生息、交易、支付、结算全部可以在稳定币生态内完成闭环时,一个脱离传统银行的 “超级应用(Super App Model)” 模型正在浮出水面。

用户的资金能够长期以稳定币计价:闲置时在生息平台赚取3%以上的国债级收益;交易时无缝对接24/7的永续合约;消费时通过支付网络直接刷卡,无需承担3.6%的出金与换汇摩擦;跨境汇款时,可以绕开SWIFT单笔约40美元的固定费用与漫长等待。

润物细无声中,稳定币正在默默地拆除传统商业银行的职能壁垒。它的下一站,早已不是“能否并入TradFi体系”,取而代之的是:未来十年,还会有多少TradFi资产与业务,将加速迁徙到稳定币网络之上。

虽然稳定币的发展节奏依然将受到监管政策、储备透明度以及宏观环境等因素的影响,但这场无声的重构,才刚刚开始。