原文作者:加六

说到全球存储行业,许多人都只知道三星、SK 海力士、美光。但许多人都不知道,排到全球第四的,是一家还没有上市的中国企业,名字叫长鑫存储(CXMT)。

7 月 9 日,长鑫科技更新了最新的科创板 IPO 招股书。时间上看,7 月 16 日申购,20 日缴款,最快有望月底科创板交易。

中国最强存储龙头,月底就来了。

数据显示,2026 年一季度营收预计 508 亿元,同比增长 719%。净利润 330 亿元。日赚近 4 亿,赚钱能力超过贵州茅台,市场给出了万亿市值,有望冲击 A 股市值第一股。

而截至 2025 年底,这家公司的累计亏损还是 366.5 亿元。

也就是说,长鑫存储用半年就赚回了九年的亏损。这家连续亏了近十年的国产芯片公司,突然变成了 A 股最能赚钱的硬科技企业之一。

过去一周,长鑫存储这个名字密集出现在全球科技媒体上。苹果正在向美国政府游说,申请专项许可,计划把长鑫存储纳入 Mac 和 iPad 的内存供应链。谷歌也已启动对长鑫 DRAM 的采购评估,另有报道提到,惠普和戴尔正在验证长鑫存储 DRAM,宏基和华硕也在要求中国合作伙伴更多采用本土存储芯片。同一周,路透社披露腾讯与长鑫存储签下超过 200 亿元的服务器 DRAM 长期供应协议,期限三到五年。长鑫招股书披露的客户名单上还写着阿里云、字节跳动、联想、小米、OPPO、vivo、荣耀。

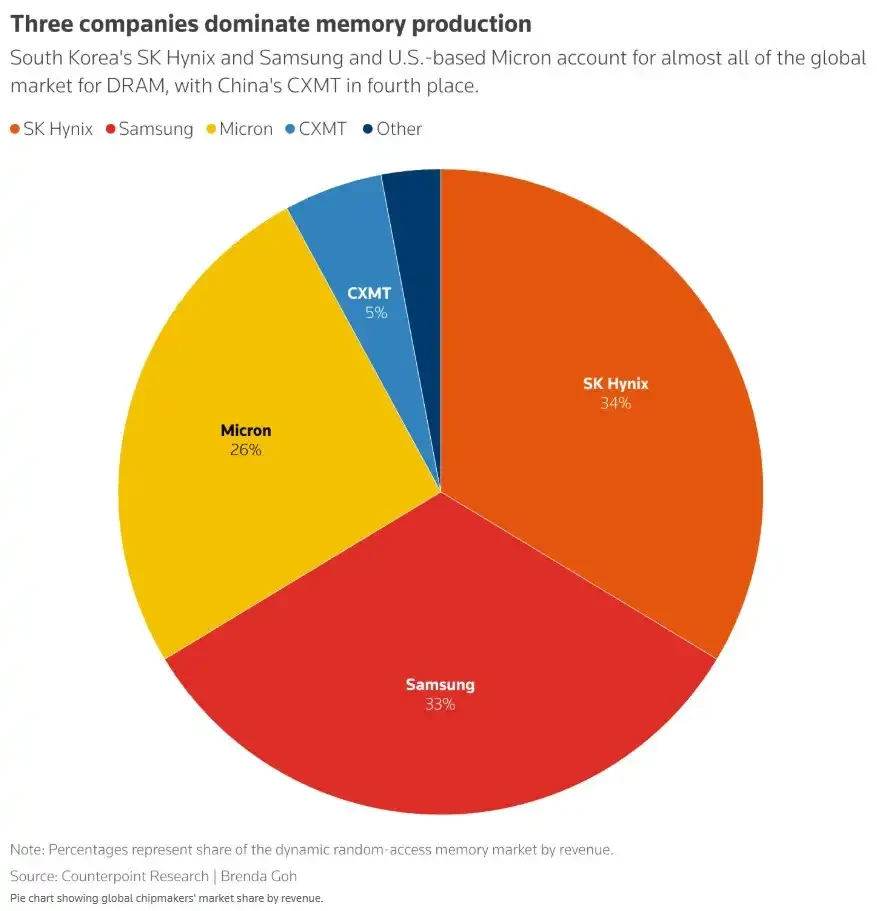

全球存储器生产领域的领军企业,长鑫的份额位列全球第四,在海力士、三星、美光之后,,图源:路透社

一时间,长鑫存储,几乎所有国内外的大厂的心头好。

长鑫为什么能从零走到全球第四?它今天赚的钱里有多少是实力、多少是运气?它的万亿估值能不能站住?

长鑫存储的前路,兆易创新

长鑫存储的起家故事,得先从中国为什么一直缺 DRAM 开始说起。

存储芯片分很多种。NAND Flash 是断电也能保存数据的存储,手机硬盘、SSD、U 盘用它;DRAM 是运行时内存,断电数据消失,但速度快,是 CPU、GPU、手机 SoC、AI 加速卡身边的工作台。

NAND 和 DRAM 都是大宗半导体,但 DRAM 更像炼钢厂叠加高精密制造。每一代制程都要把电容、晶体管、字线、位线做到极限,还要在一片晶圆上复制出几十亿个高度一致的单元。稍微差一点,良率就掉,成本就爆。成本爆了,遇上内存下行周期,钱会像水一样流出去。

这就是为什么 DRAM 市场后来只剩三巨头:三星、SK 海力士、美光。因为这个牌桌不是靠「我有技术团队」就能简单进来的,而是要在十年以上周期里熬过价格战、产能战、专利战、设备限制和客户认证。

长鑫存储在 2016 年前后启动,落地合肥。它的关键人物是朱一明。

朱一明会议照

朱一明这个名字,在中国半导体圈并不陌生。

出生于 1972 年的朱一明算是位少年天才,17 岁考入清华大学物理系。虽然学的是物理,但他极擅长编程,靠着帮其他公司写程序,90 年代末一年就能挣到 30 多万元。打工过程中他了解到当时芯片都是由美国设计,认为芯片技术含量更高,于是赴美留学学电子工程,毕业后进入硅谷工作。

朱一明(右)早年照

在硅谷,朱一明注意到存储行业曾从美国转移至日本,再转移至韩国和中国台湾,他判断未来中国大陆也有大展身手的机会,未必没有诞生「中国版三星」的可能。他设计了一款 SRAM(静态随机存储器)芯片,2005 年回国创办一家公司,叫兆易创新。

兆易创新从创立起就是纯设计公司,自己不生产芯片,晶圆制造全部外包给代工厂。主营产品是 NOR Flash(路由器、游戏机引导程序用的存储芯片)和 MCU(控制冰箱、洗衣机的微控制器)。朱一明带着团队做出了中国第一颗静态存储器及 IP 技术、第一颗串行闪存产品、第一颗基于 ARM Cortex-M3 架构的 32 位通用 MCU。2016 年 8 月上市时已经是中国大陆最大的代码型闪存芯片设计企业,营收从上市那年的 14.89 亿元增长到 92.03 亿元。

轻资产,高毛利,不用自己建厂。这是当时中国 IC 设计行业最聪明的活法。

但这套模式有一个前提:代工厂产能充裕、价格稳定。2020 年下半年朱一明遇到一个坎。中芯国际 8 英寸产能急剧紧缺,兆易创新被迫把部分 NOR Flash 订单转到华虹半导体的 12 英寸厂,代工成本更高。2020 年第四季度毛利率从此前稳定的 37% 以上骤降到 29.49%。代工产能卡脖子的后果,第一次直接被体现到了利润表上。

同一时期,兆易创新还在为另一笔收购买单。2019 年作价 17 亿元收购上海思立微,溢价 16 倍,形成 13.05 亿元商誉。思立微做屏下指纹芯片,朱一明想凑齐存储器、控制器、传感器三条线,做成平台型设计公司。结果被汇顶科技以专利侵权起诉,双方陷入价格战,思立微三年业绩承诺只完成了 58%。2020 年到 2023 年,兆易创新连续四年为思立微计提商誉减值,累计约 9 亿元,13 亿商誉吃掉大半。横向收购另一家设计公司来扩品类,这条路也被证明走不通。

朱一明从这两件事里得到的教训是:轻资产设计公司的天花板不在设计能力,在产能。而存储芯片真正的主战场也不在 NOR Flash 这个只占全球市场 2.5% 的品类里,在 DRAM。但 DRAM 不像 NOR Flash 可以交给通用代工厂生产。DRAM 的工艺高度专有化,每家厂商的单元结构、电容设计、字线工艺都是定制的,三星、SK 海力士、美光全部是设计制造一体的模式。想做 DRAM,只有一条路:自己建厂。

这就是长鑫存储诞生的背景和原因。

京东方、蔚来之后,合肥的第三场豪赌

兆易创新的报表和股东结构不可能承受 DRAM 建厂的投资规模。毕竟一期 180 亿元、总投资超千亿、还连续亏损近十年。这笔钱只能来自另一种资本。

2016 年,合肥政府抛出橄榄枝。

市场上常把合肥叫成「最会做风投的城市」。合肥最成功的风投典型故事是京东方,这个全球液晶面板出货量第一、年营收超过 2000 亿元、中国面板企业拿下全球 LCD 市场七成份额的起点,就在合肥。

2008 年 9 月,京东方和合肥签了 6 代线投资框架协议。项目总投资 175 亿元,注册资本 60 亿元由合肥方出资,通过京东方定向增发注入,再全部投入项目公司。不只是简单给京东方一笔补贴,合肥用地方平台控股、垫资、提供贷款贴息和土地能源配套,把京东方最难的建设期扛了起来。而合肥围绕着京东方,继续吸引玻璃基板、偏光片、驱动芯片、设备材料,也有了「新型显示之都」这个城市标签。

第二个典型故事是蔚来。2020 年 4 月,蔚来刚从 2019 年的生死线爬出来,合肥建投、安徽省新兴产业投资等向蔚来中国合计现金投资 70 亿元,蔚来中国总部落地合肥经开区。后来蔚来成了中国高端电动车的代表品牌之一,市值一度突破千亿美元。

找重资产龙头,用交易结构替代简单补贴,帮企业扛过建设期,再用龙头拉动上下游在本地扎根。

到了 2016 年,合肥用同样的投资逻辑,继续下一场豪赌。

合肥产投早期核心人物袁飞后来说:「不管是合肥产投,还是产业方,早期参与到长鑫的每个人都承担着前所未有的风险和压力。」

毕竟 DRAM 比面板和整车都难,技术、设备、良率、专利和出口管制风险全部更高。但从地方产业组织的角度看,它和京东方、蔚来一样,都是短期吞钱,但长期如果做成,会大大改变一个产业链的供需关系。

安徽合肥推进集成电路产业

合肥产投在长鑫存储一期就出资了 144 亿,项目总投资超千亿。

2018 年 7 月,兆易创新发布公告:朱一明辞去公司总经理职务,仅保留董事长,正式出任长鑫存储董事长兼 CEO。业界管这叫朱一明的「第二次创业」。

现在的股东名单已经能看出这场赌局的牌面。前五大股东分别为清辉集电 21.67%(合肥国资全额掌控)、长鑫集成 11.71%、大基金二期 8.73%、合肥集鑫 8.37%、安徽省投 7.91%。合肥国资合计持股超过 36%。

其余股东中阿里云持股 3.85%(61 亿元入股,对应估值 1584 亿元),兆易创新持股 1.8%。投资人名单还覆盖国调基金、中金资本、君联资本、招商局资本、云锋基金、腾讯、阿里。

钱和声势都到位了。但「第二次创业」的朱一明还缺一样东西:核心技术。

一家破产德国公司的技术遗产

2016 年前后,三星、SK 海力士、美光三巨头合计控制着全球 DRAM 超过 90% 的市场份额,这是十几年淘汰赛的结果。

DRAM 行业从 80 年代开始每隔几年就杀死一批玩家。

日本曾经占全球 DRAM 产能八成以上,到 2010 年代只剩尔必达一家苦撑,最终在 2012 年被美光收购。欧洲曾经有英飞凌旗下的奇梦达,但在 2009 年破产了。

朱一明的解法,就藏在这家 2009 年就已经破产的德国公司里。

奇梦达(Qimonda)的名字来自两个词。「Qi」是中文的「气」,流动的能量。「monda」是拉丁文的「世界」。直接的意思:开启世界的钥匙。

这个名字很美。这家公司的命运很惨。

奇梦达在 2006 年 5 月从母公司英飞凌剥离后,同年 8 月 9 日在纽交所上市,股票代码 QI。上市时它已经是全球内存产品主要供应商之一,也是 300mm 晶圆制造技术的领导者。2008 年奇梦达已经研发完成了基于 Buried Word Line 的 46nm 堆叠式工艺产品,比上一代 58nm 工艺产能提升 100%,只差量产。

奇梦达 DDR2/GDDR 芯片产品图

但金融危机来了。DRAM 价格断崖式下跌,三星不惜亏本扩产压对手。奇梦达的新技术还没来得及量产,资金链就断了。2009 年破产。欧洲最后一家存储大厂的灯灭了。慕尼黑研发中心人去楼空,12000 名员工四散,被三星、美光、SK 海力士吸收。2012 年奇梦达破产管理人开始出售 7500 项专利。

朱一明在这段历史里看到了自己的机会。

奇梦达死于周期,不是死于技术。它留下的 2.8TB 技术文件和上万项专利,是一份被雪藏了近十年的遗产。三星、美光、SK 海力士今天的 DRAM 产品上,其实都能找到奇梦达当年埋入式字线和蜂窝式电容结构的影子,通过华亚科、华邦等合作伙伴间接流入了三巨头的工艺体系。

但怎么拿到这份遗产,怎么用它来建厂,是一个很大的问题,前面有一个血淋淋的教训。

2016 年对于中国来说是存储器再度崛起的「元年」,之前中国 DRAM 产业已全线衰落,面临美韩等外企技术垄断,中国无任何还击之力。

那时中国启动存储国家队时,除了长鑫之外,还有两条路线并行:武汉长江储存做 NAND Flash、福建晋华集成做 DRAM。

2017 年美光在美国和台湾同时起诉联电和晋华,指控从美光跳槽到联电的三名员工窃取了美光的 DRAM 商业机密,其中一人被指窃取超过 900 份技术文件。2018 年 10 月,美国商务部以国家安全为由将福建晋华列入实体清单,实施出口管制。联电随即宣布暂停与晋华的技术合作。设备断供,技术合作冻结,项目停摆。美国司法部同时对晋华和联电提起刑事诉讼,指控经济间谍罪,面临最高超过 200 亿美元的罚金。直到 2023 年底美光与晋华才达成全球和解,这场纠纷前后持续了六年。

福建晋华的教训已经摆在眼前:卷入与美光相关的商业秘密争议后被列入实体清单,设备断供,项目停摆。一个新的 DRAM 公司,如果在知识产权上踩雷,商业客户不敢用,设备供应商不敢供,国际市场也会被诉讼拖死。

因此在奇梦达破产管理人开始出售 7500 项专利时,朱一明赶紧下手,把一千多万份 DRAM 技术文件(约 2.8TB 数据)收入囊中,当时已有 1.6 万项专利申请。之后花了约 25 亿美元对原有架构做全面重新设计。把奇梦达的 46nm 工艺一路推进到 10nm 级别。又和 WiLAN 子公司 Polaris、美国公司 Rambus 分别签了专利许可协议,补齐约 5000 项美国专利和申请的授权。

国内最开始的三条存储路线,合肥长鑫是最不被看好的一处,武汉长江储存有背后的紫光集团加持,福建晋华靠近台湾有相对先进的技术,相比较而言,合肥毫无优势。

但谁也没想到,长鑫的量产速度会如此迅速,在整个半导体行业里都算罕见。

2016 年成立,14 个月完成 12 英寸晶圆厂房建设。2018 年 1 月一期厂房建成,设备开始安装。2018 年底 19nm 8Gb DDR4 工程样片下线。2019 年上半年完成 1.5 万片测试晶圆。

2019 年 9 月 20 日,世界制造业大会。长鑫宣布 8Gb DDR4 正式量产,采用 19nm 工艺。这是中国第一颗自主研发的 DDR4 内存芯片。一期设计产能每月 12 万片晶圆,总投资约 1500 亿元,是安徽省单体投资最大的工业项目。同年 12 月 LPDDR4X 量产出货。

国家重大专项 01 专项专家组组长、清华大学微电子所所长魏少军评价:这标志着中国在内存芯片领域实现量产技术突破,拥有了这一关键战略性元器件的自主产能。这是过去从来没有过的。

但量产不是终点。DRAM 客户不会看一次 demo 就下单,手机、PC、服务器厂商要验证稳定性、兼容性、寿命、温度、电压和失效率,还要看量产一致性。长鑫最难的阶段是 2020 年到 2023 年:产能爬坡,客户验证,工艺迭代,同时承受持续亏损,还要面对美国出口管制不断升级。

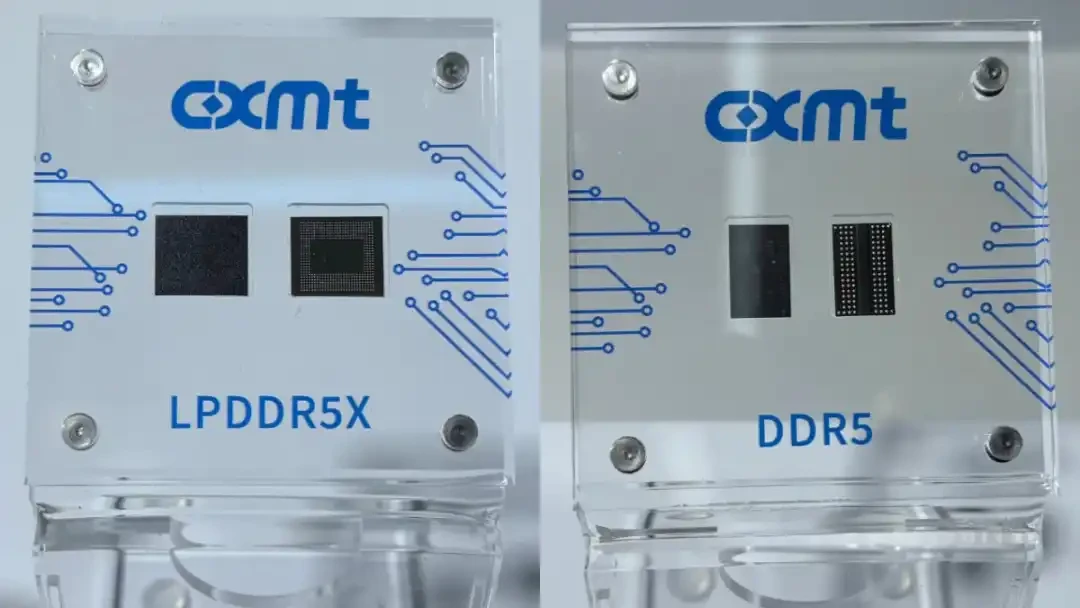

长鑫 LPDDR5X、 DDR5 展示样品

到 2025 年,长鑫已完成第一代至第四代工艺技术平台的量产。DDR5、LPDDR5 等高附加值产品占比显著提升。11 月推出 DDR5 颗粒及模组新品,最高速率 8000Mbps,最高单颗容量 24Gb,业内评价接近三星和 SK 海力士的高端产品水平。2026 年正加速缩减 DDR4 产能,全力转向 DDR5 和 LPDDR5,外界预期全年 90% 以上产能将投向新制程。

科创板 IPO,冲击 A 股市值第一

长鑫科技集团 2025 年 12 月 30 日向上交所科创板递交 IPO 申请,是科创板试点 IPO 预先审阅机制后的首单受理项目。拟募资 295 亿元,创下科创板 IPO 拟募资额之最,仅次于中芯国际 2020 年的实际募资 532 亿元。保荐机构为中金公司和中信建投,会计师为德勤华永,律师为上海市锦天城。

IPO 进程经历了一次波折。2026 年 3 月因财务资料过期中止审核。5 月 17 日更新招股书,恢复审核。5 月 27 日通过上交所上市委审议,同日提交注册。从受理到过会 148 天。

募资投向:存储器晶圆制造量产线技术升级改造项目 75 亿元,DRAM 存储器技术升级项目 130 亿元,前瞻技术研究与开发项目 90 亿元。项目总投资额 345 亿元。市场普遍预计 2026 年 7 至 8 月正式挂牌。

目前的估值锚是 IPO 前最后一轮融资:阿里云出资 61 亿元取得 3.85% 股权,对应整体估值 1584 亿元。

但市场给出的预期远不止这个数字。机构估算长鑫 2026 年归母净利润 1500 亿至 2000 亿元,按 20 倍市盈率算,市值对应 3 万亿元,有机构给到 4 万亿以上。从 1584 亿到万亿级,这个跨度可以说是全球资本对中国存储产业的一次压力测试。

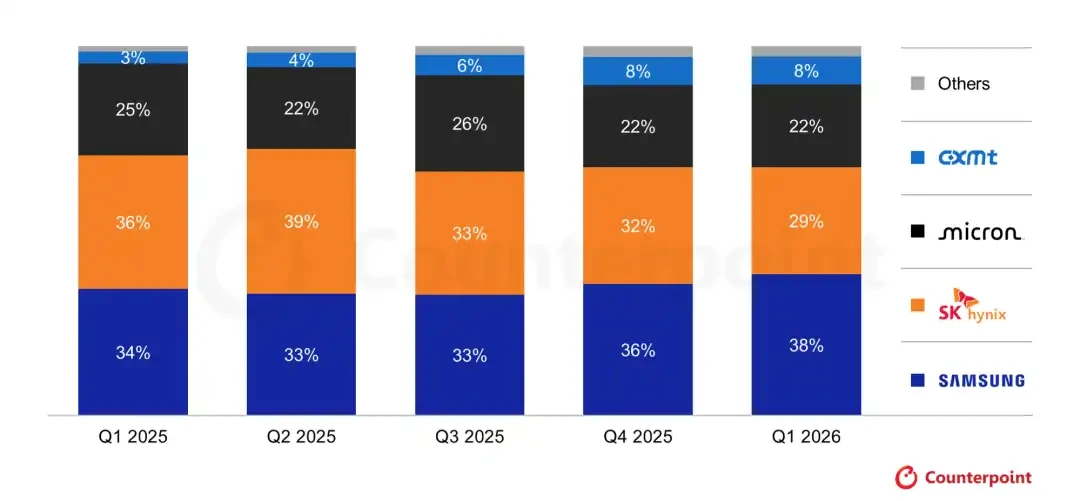

2025 年至 2026 年第一季度全球 DRAM 收入市场份额,长鑫从 3% 上涨到 8%,图源:Counterpoint Research

而长鑫的财务曲线可能也是 A 股半导体最剧烈的反转。

2022 年亏 83 亿。2023 年亏 163 亿。2024 年亏 71 亿。三年资本开支分别 437 亿、712 亿、497 亿元。截至 2025 年末累计亏损 366.5 亿。

然后存储超级周期来了。2025 年下半年起全球 DRAM 供不应求,价格持续大幅上涨。国家发改委价格监测中心指出,2025 年 9 月至 2026 年 2 月 DRAM 和 NAND 价格均创 2016 年有数据以来最高纪录。TrendForce 数据显示 2026 年一季度 DRAM 合约价环比涨 93% 到 98%。高盛把 2026 年全年涨幅预期从 150% 上调到 250% 至 280%。

长鑫踩在了这波价格海啸上。2025 年全年归母净利润 18.75 亿元,首次扭亏。2026 年一季度爆发:营收 508 亿元,净利润 330 亿元,归母净利润 248 亿元。公司预计 2026 年上半年营收 1100 亿至 1200 亿元,归母净利润 500 亿至 570 亿元。

半年赚回九年的亏损。但我们冷静的看,目前利润的来源主要原因还是周期。

2026 年一季度,长鑫的实际出货量只增长了约 11%。平均售价涨了约 57%。前两个季度 ASP 环比涨幅分别是 63% 和 68%。盈利改善主要来自 DRAM 价格周期的上行,而不是长鑫在成本、良率和产品结构上突然全面追平三巨头。

这是所有投资者在看长鑫估值时必须冷静看待的一点:今天的暴利里,周期贡献大于结构性进步。把长鑫当成「稳定成长股」定价,容易高估利润持续性。把它当成「周期中崛起的新变量」来理解,反而更接近真实情况。

而长鑫在未来的挑战也还有很多。

朱一明今年 54 岁。从 17 岁进清华算起,他在半导体这条路上走了 37 年。兆易创新让他证明中国人能设计存储芯片,长鑫存储让他证明中国人能制造存储芯片。

三星在 2008 年金融危机里用亏本扩产杀死了奇梦达,在 2012 年用价格战逼死了尔必达。下一轮下行周期来的时候,长鑫也会坐在同一张牌桌上面临更多的威胁。

到那时候,决定长鑫命运的不是今天日赚 4 亿的数字,而是它的良率够不够低、客户够不够黏、产品线够不够宽、现金储备够不够厚。

毕竟同期,三星营业利润约 2604 亿元,SK 海力士约 1836 亿元。长鑫的体量仍相差一个数量级,也还有很大的增长空间。

朱一明比任何人都清楚这一点。