作者: 许超

研究机构SemiAnalysis的最新分析揭示,Anthropic正以远超竞争对手的盈利能力和增长速度重塑AI商业化格局。凭借以API为核心的高毛利商业模式,Anthropic已成为B2B AI市场的领跑者。

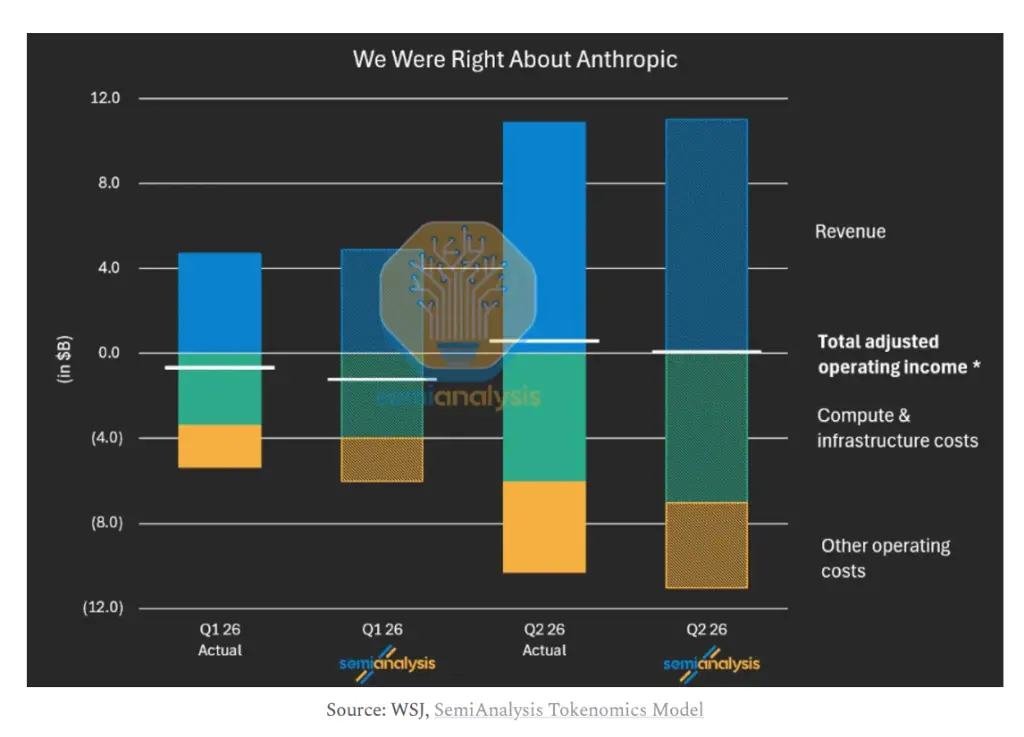

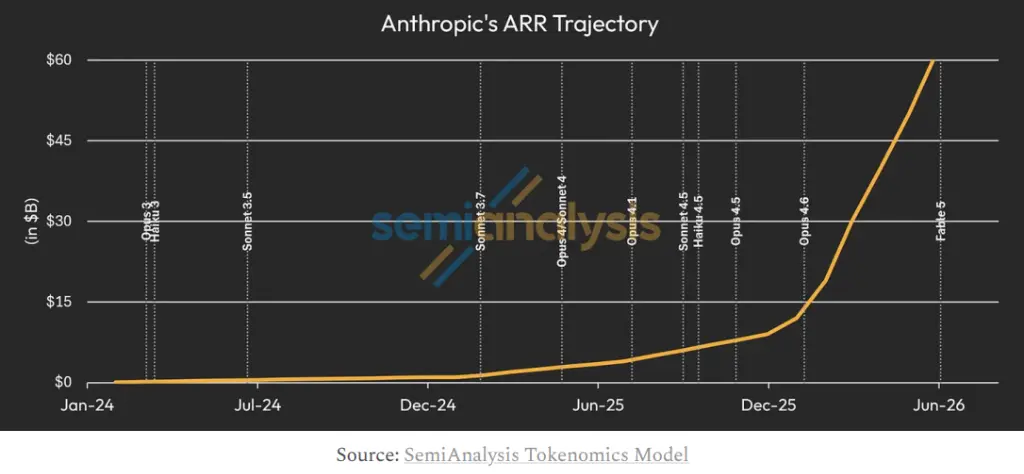

据SemiAnalysis发布的深度报告, Anthropic预计将于2026年三季度实现10亿美元的GAAP息税前利润,对应约6%的利润率。与此同时,其年度经常性收入(ARR)已从2025年底的90亿美元飙升至目前逾600亿美元。 该机构预测,若Anthropic维持每月约150亿美元的净新增ARR(NNARR)节奏, 其2027年末ARR有望触及3000亿美元,对应6万亿美元企业价值,使其成为全球市值最高的公司。

Anthropic已于6月1日秘密提交IPO申请。SemiAnalysis认为,此时上市具有战略紧迫性——Alphabet已完成847.5亿美元的股权融资,Meta亦传出数百亿美元的融资计划,资本市场窗口正在收窄。报告指出,Anthropic更优的财务数据和商业模式意味着其应抢在OpenAI之前上市,以掌握资本竞争的主动权。

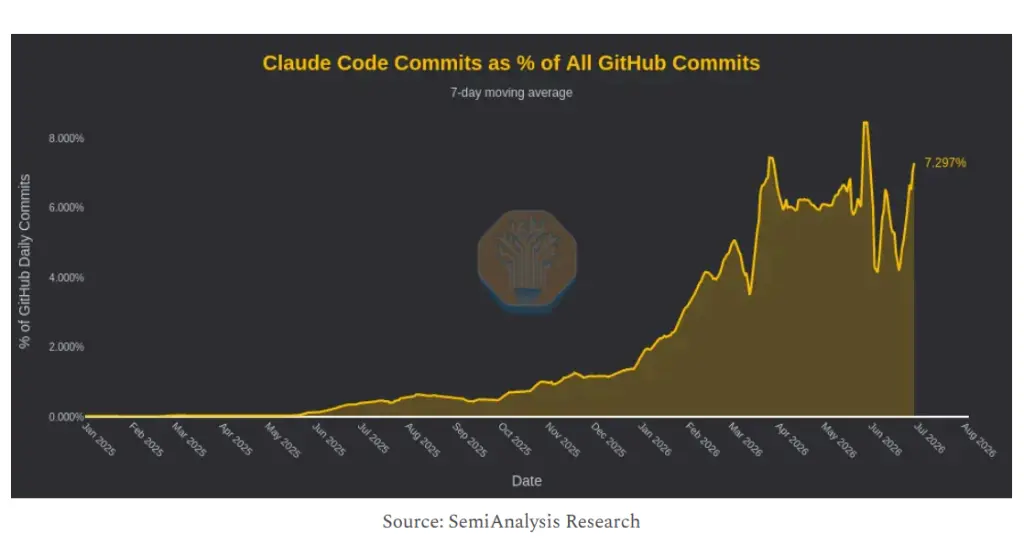

Anthropic的业绩拐点源于Claude Code的爆发式普及。 SemiAnalysis数据显示,Claude Code目前占GitHub全部代码提交量的逾7%,直接推动公司ARR在一季度单月新增从1月的30亿美元跃升至3月的110亿美元。

在收入结构上,Anthropic与OpenAI呈现显著分化。Anthropic约75%至85%的ARR来自基于用量计费的API业务,消费端订阅仅占总ARR的5%。相比之下,OpenAI在2026年一季度仍有逾65%的收入来自订阅模式,消费端ARR占比约40%。

SemiAnalysis指出, API模式的核心优势在于无单用户收入上限——随着同一客户采用更多智能体工作流(Agentic Workflow),其token消耗量与对应收入将持续增长,无需新增客户即可实现扩张。 Anthropic首席财务官Krishna Rao今年5月在播客中披露,公司净收入留存率(NRR)高达500%,即在一季度贡献300亿美元ARR的客户中,一年前这批客户仅贡献了20亿美元。

商业模式的差异直接体现在毛利率上。SemiAnalysis估算,Anthropic当前综合毛利率已升至60%中段区间,而2024年这一数字为负94%。其中,API业务毛利率超过80%。

毛利率大幅改善的核心驱动力是推理效率的提升。以每兆瓦算力对应的ARR衡量,Anthropic该指标将于今年晚些时候达到6000万美元,而九个月前仅为1600万美元。由于推理算力成本基本固定,当单位算力处理的token量或token定价提升时,边际利润率接近100%。

报告测算, 若Anthropic与OpenAI均达到1000亿美元ARR,OpenAI因需支持逾9亿免费用户(SemiAnalysis估算每月服务成本约0.70美元/人),毛利润将较Anthropic少约250亿美元。这一差距将直接影响双方在新一代模型训练上的再投入能力。

SemiAnalysis引入"训练前息税利润"(EBTIT)作为衡量实验室再投入能力的核心指标,Anthropic在2026年二季度的EBTIT利润率达36%。报告预测,2028年前Anthropic累计EBTIT将较OpenAI高出2500亿美元。

SemiAnalysis估算,目前实验室ARR中逾65%来自编程相关用例,Cursor、Cognition、Loveable、Replit等编程工具初创公司合计贡献约60亿美元ARR。Meta是Anthropic最大的单一客户,但其占比仍在3%至5%之间。

报告认为, 网络安全将是继编程之后的下一个爆发性垂直领域,并预计Fable新模型的发布将进一步提升token定价并拓展应用场景 ,推动月度NNARR在2026年下半年超越当前每月100亿美元的水平。医疗健康、金融、生物科技等垂直领域亦被列为潜在的重大TAM扩张方向。

在分销渠道上,通过AWS Bedrock、Azure Foundry等超大规模云平台间接销售的"Token即服务"(TaaS)模式正快速增长,目前已占Anthropic ARR的15%至20%,而一个季度前这一比例仅为5%至10%。SemiAnalysis认为,向超大规模云平台支付20%至30%的收入分成,从企业客件的触达效率和合规便利性角度看仍具经济合理性。

Anthropic的增长前景面临的核心制约来自算力供给。

SemiAnalysis预测,到2030年,Anthropic与OpenAI合计无约束算力需求将超过100吉瓦(GW),而2025年和2026年的净新增算力分别仅为2.5GW和5GW,目前两家公司合计可用算力仅逾6GW。

正是这一供需缺口赋予IPO明确的战略意义。报告指出,上市所募资金将主要用于填补推理运营与新模型训练之间持续扩大的算力需求缺口,并以更优惠的融资成本提前锁定算力资源。报告还提及Meta正考虑向外部方出租算力(消息来源于2026年7月1日的市场传言),并预计Anthropic将从此类受信任供应商处采购增量算力。

SemiAnalysis同时列出主要风险因素,包括:OpenAI传出的降价计划、谷歌DeepMind和Meta在编程模型上的竞争压力、政府对前沿模型发布的潜在监管限制,以及TaaS收入占比上升对综合毛利率造成的摊薄效应。报告明确指出, 若监管制度阻碍模型发布并使开源模型与前沿专有模型的能力差距缩窄,将从根本上削弱Anthropic的商业护城河。