原文作者:Glassnode

原文编译:AididiaoJP,Foresight News

比特币跌破 6 万美元,损失兑现、ETF 资金流出以及防御性期权仓位持续压制市场情绪。尽管价值显现和选择性积累的迹象在增加,但广泛需求仍未出现。

摘要

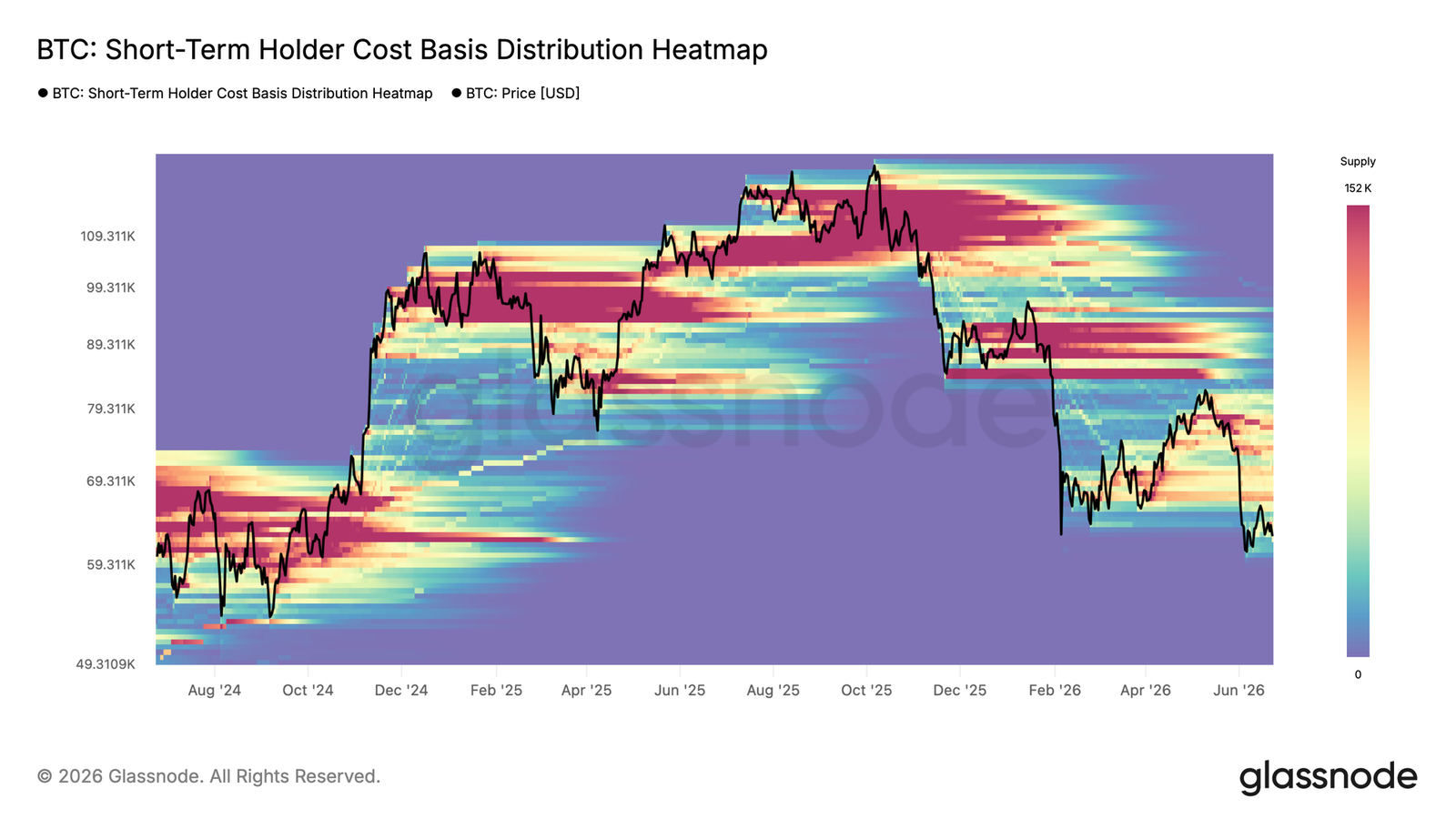

- 比特币当前交易于 62300 美元,较真市场均价 77,000 美元折价 19%。短期持有者成本基础降至 71,400 美元,显示新买家首次在周期均价下方积累,这是朝底部形成迈出的建设性早期一步。(截止到到发稿前,比特币已跌至 60800 美元)

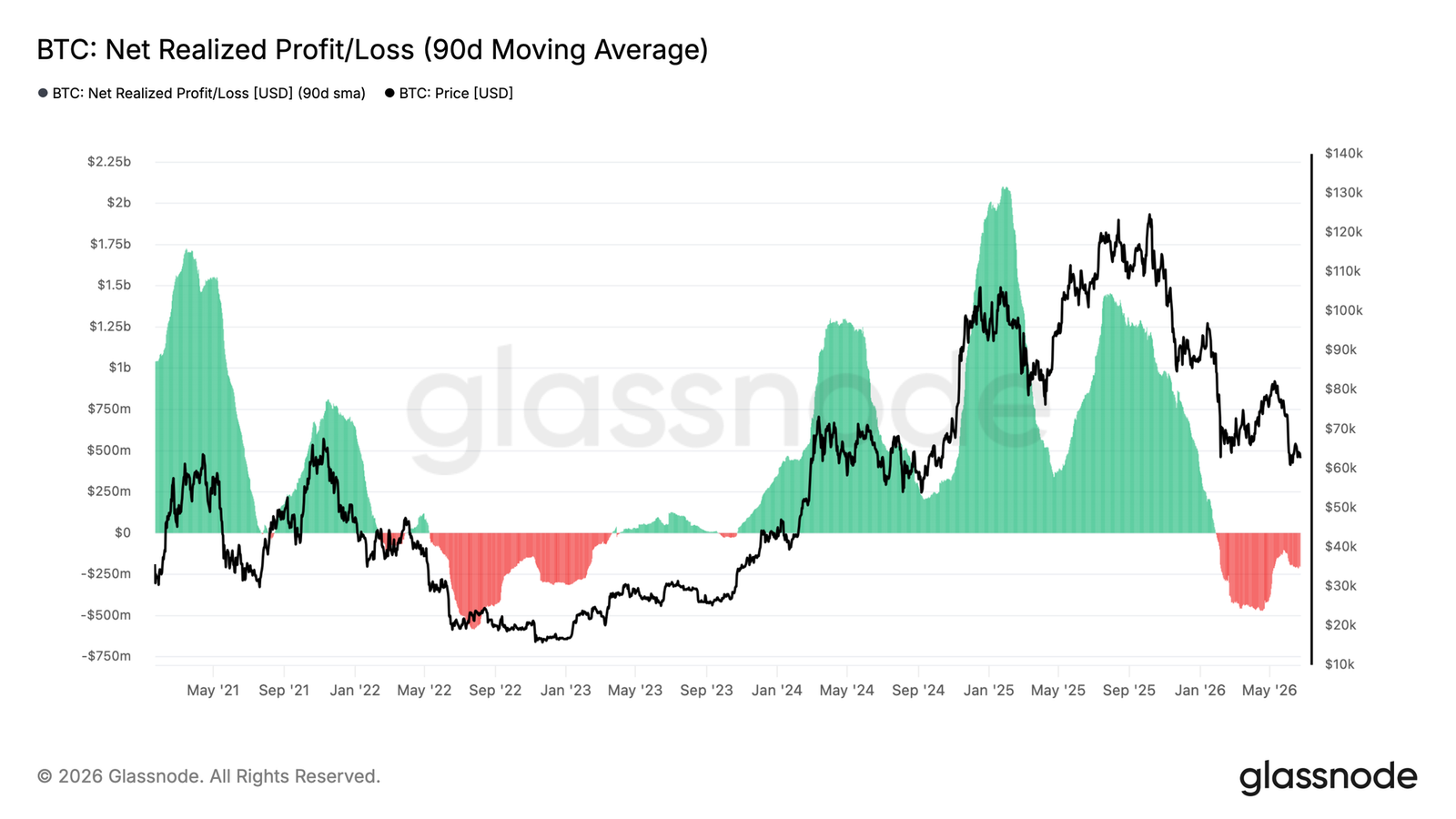

- 净已实现盈亏的 90 日均线处于每日 -2.05 亿美元,确认市场深度嵌入损失主导环境,重心向已实现价格 53,400 美元倾斜,而非真市场均价。

- 短期持有者密集供应簇位于 66,800-70,700 美元区间,形成最直接的上方阻力。在收复该区域并打开通往短期持有者成本基础的路径前,短期上行空间受限。

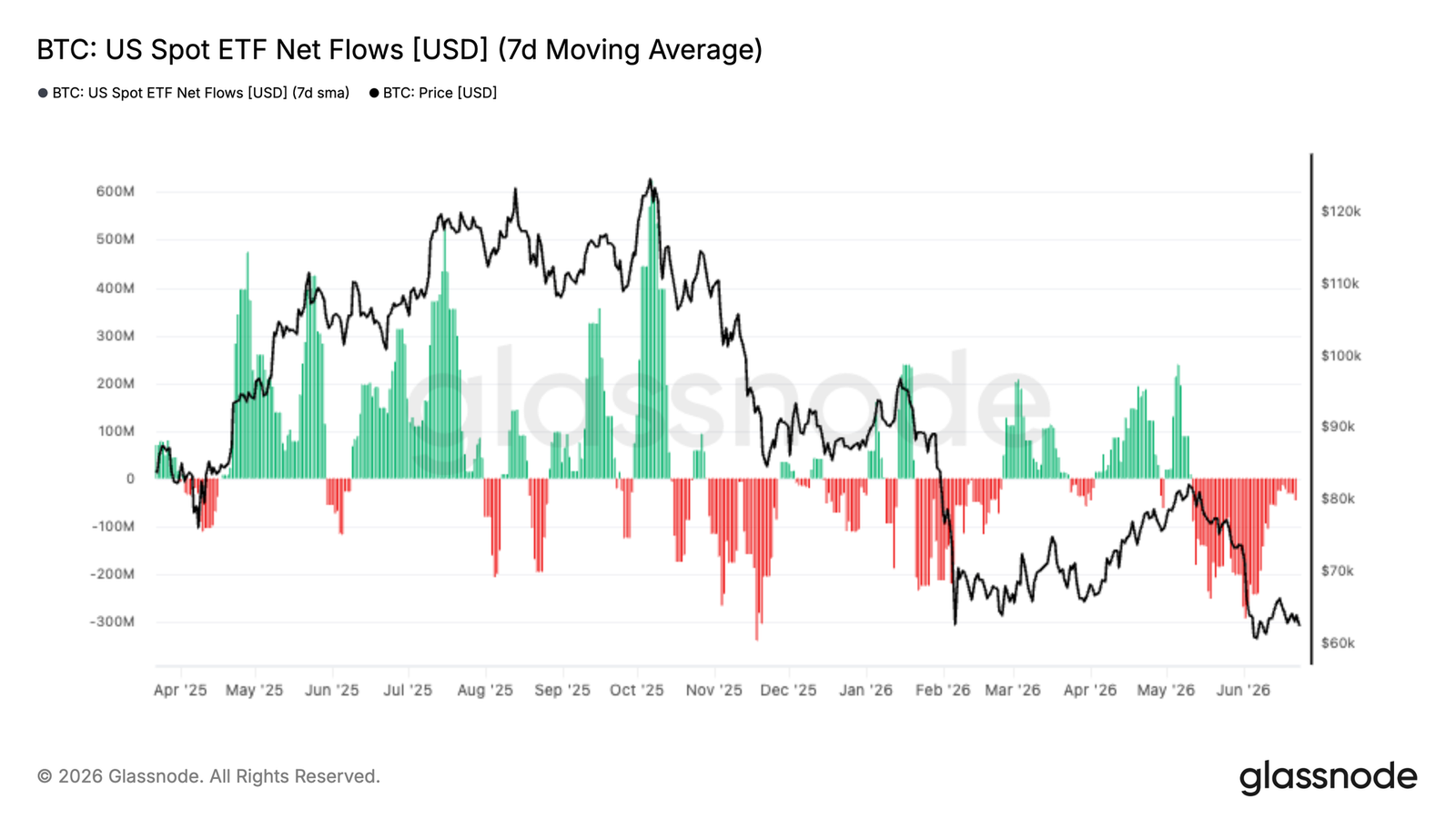

- ETF 持续流出:机构需求依然疲弱,GBTC 占近期赎回最大份额。

- Coinbase 买家回归:美国投资者显示出买盘活动,而 Binance 交易者仍保持防御姿态。

- 现货市场主导抛售:卖压源于现货市场,衍生品主要跟随而非驱动。

- 隐含波动率在近期低位附近稳定,而已实现波动率仍居高不下,波动率风险溢价维持负值。

- 各期限下方保护需求重建,偏度大幅上升,尽管整体波动率定价相对克制。

- 近期资金流转向卖出溢价,而做市商仓位仍以 60K-64K 区间长伽马为主,帮助将波动率控制在当前现货附近。

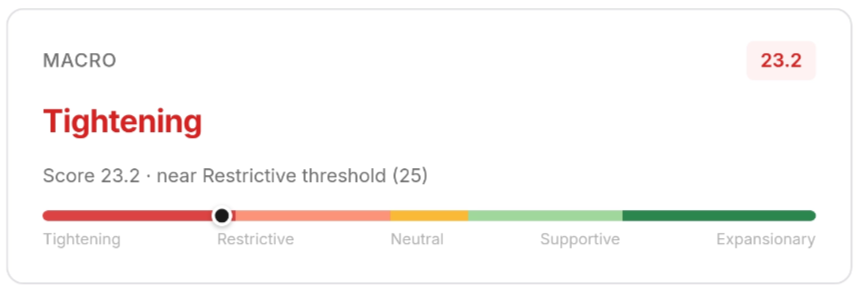

宏观洞察

美元指数重返 200 日均线上方。6 月 23 日 DXY 报 101.37,较 30 日前 99.24 大幅回升,并自 4 月「解放日」冲击以来首次站上 200 日均线 98.72。看涨序列并未兑现。

10 年期美债收益率维持在 4.50%,并未出现下跌迹象 。VIX 从中周的 16.2 升至周五收盘 19.49,虽非恐慌水平,但方向性变化值得关注。股市已消化春季回调,标普 500 指数报 7,365 点,较 4 月低点上涨 14%,并站稳自身 200 日均线 7,007 点上方。

比特币并未参与这一复苏。目前 BTC 报 62,651 美元,较其 200 日均线 76,466 美元低 18%。宏观复苏仍是股市故事,由美国企业盈利韧性支撑。对比特币而言,DXY 的重新强势是主导信号,对 BTC 并不利好。

链上洞察

深度折扣区域

比特币现价 62,300 美元,远低于真市场均价 77,000 美元。真市场均价是非矿工活跃投资者的平均成本基础,也是区分熊牛市的关键阈值。目前 19% 的折价表明价格仍深陷结构性熊市区间。

值得注意的是,短期持有者成本基础已降至 71,400 美元,反映新买家在真市场均价下方大量积累。从周期视角看,这是建设性发展,标志着底部形成的关键一步——新进资本正部署在与近期周期过热水平日益脱钩的价格上。

在这个熊市阶段买入的供应,相对于更广泛周期悬挂供应而言损失幅度较小,预计对进一步回调将展现更强韧性。若未来数周出现宏观驱动的下行,已实现价格 53,400 美元将成为短期至中期熊市区间的合理下限。

重力拉向下方区间

在确立 53,400-77,000 美元熊市区间后,下一个问题是价格更可能向哪一端靠拢。净已实现盈亏指标衡量市场中结晶利润与损失的净差额(以美元计),有效捕捉主导支出行为是获利了结还是投降。

该指标的 90 日均线目前为每日 -2.05 亿美元,确认损失兑现已成为更广泛趋势的主导力量,暗示市场重心仍向当前区间下沿(靠近已实现价格)倾斜。

由于这是缓慢移动的均线,该读数反映的是深度嵌入的损失主导环境,而非单一压力事件。若该指标回升至中性水平(接近零),将是有力信号,表明卖方耗尽正在形成,预牛市过渡条件开始出现。

上方供应限制短期走势

除更广泛的负资本流动环境外,当前现货上方短期持有者供应的局部集中进一步拖累价格。最显著的簇集位于 66,800-70,700 美元区间,代表近期积累的代币现处于亏损状态,很可能在任何反弹尝试中产生卖压。

该区域有效定义了短期横盘整理或救济反弹的最可能天花板,因为区间内持有者在价格接近其买入成本时,行为上倾向于接近盈亏平衡点退出。若能持续收复 66,800 美元上方,将显著减轻上方压力,并提高中期向短期持有者成本基础 71,400 美元延伸的概率。在此之前,这一局部悬挂供应仍是压制上行动能的活跃锚点。

链下洞察

ETF 持续流出

本周机构需求继续承压,美国现货 ETF 7 日平均净流出接近每日 -3 亿美元,这是 ETF 推出以来最持续的资金撤出期之一。流出规模和持续时间表明,尽管比特币交易在近期区间下沿(约 60,000-65,000 美元),传统投资者仍保持防御姿态。

值得注意的是,过往回调往往会吸引 ETF 买入,为弱势期提供重要需求来源。而此次持续赎回显示,许多投资者选择减少敞口,而非在回调中积累。

尽管整体 ETF 流出为负,但赎回分布并不均匀。Grayscale 的 GBTC 继续占据最大赎回份额,过去 90 天流出超过 16,000 BTC。这表明弱势主要由 legacy 持有者清算和组合再平衡驱动,而非整个 ETF 板块的统一撤退。

现货买家开始回归

现货市场仓位在经历长时间激进卖压后开始改善。虽然整体现货 CVD 偏差仍为负,但近期反弹显示净卖出强度正在缓解,帮助比特币在交易区间下沿企稳。

最显著的发展是交易所之间的分化。Coinbase 现货 CVD 偏差大幅回升并重返正值,表明通常与美国机构参与者相关的平台买盘正在回归。而 Binance 仍处于负值区间,暗示海外交易者继续保持防御姿态。

这种行为分化指向日益不均的市场结构。机构投资者似乎在弱势中吸收供应,而投机参与者仍保持谨慎。尽管更广泛现货市场尚未回归持续积累,但 Coinbase 需求的改善表明,部分投资者已开始将当前价格视为有吸引力的入场水平。

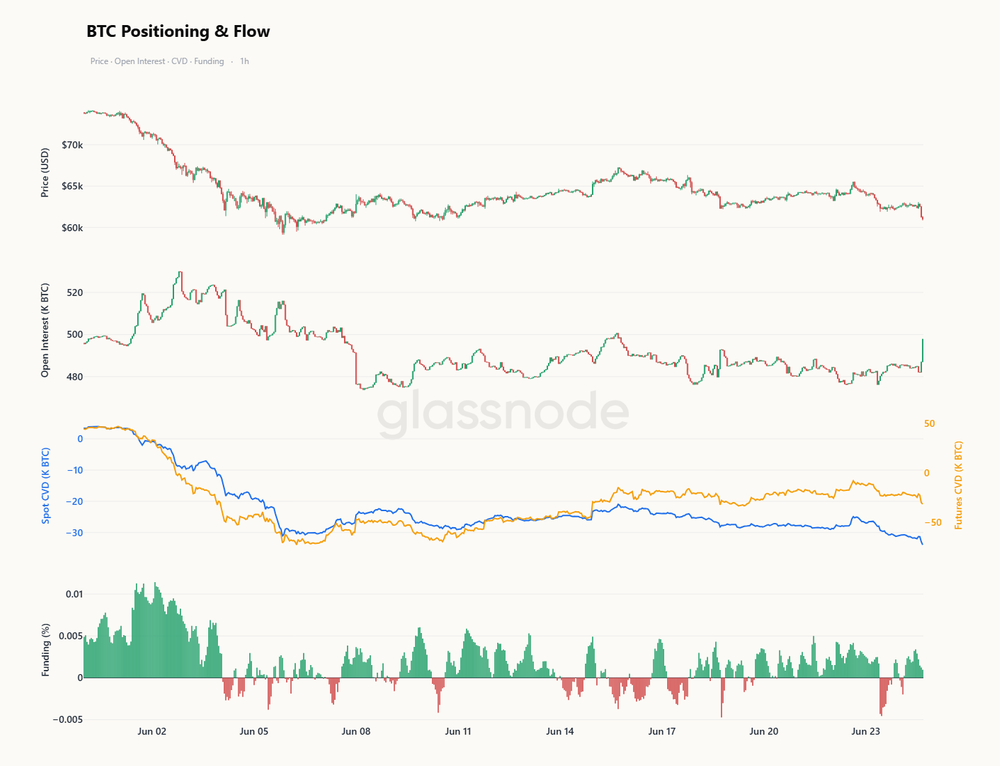

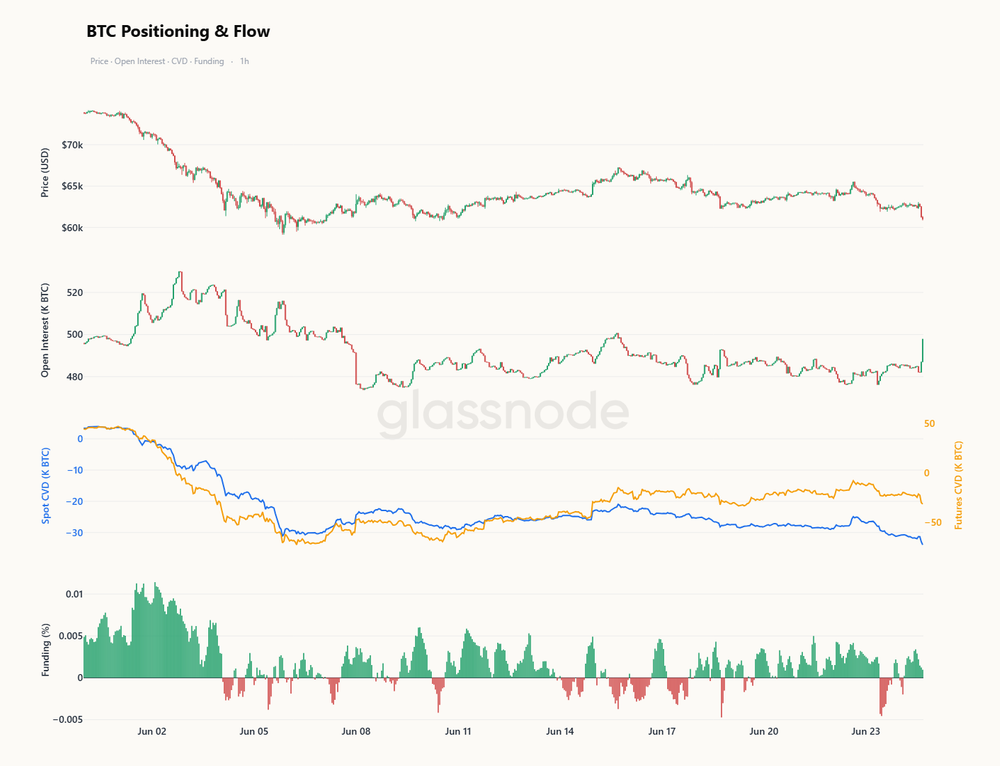

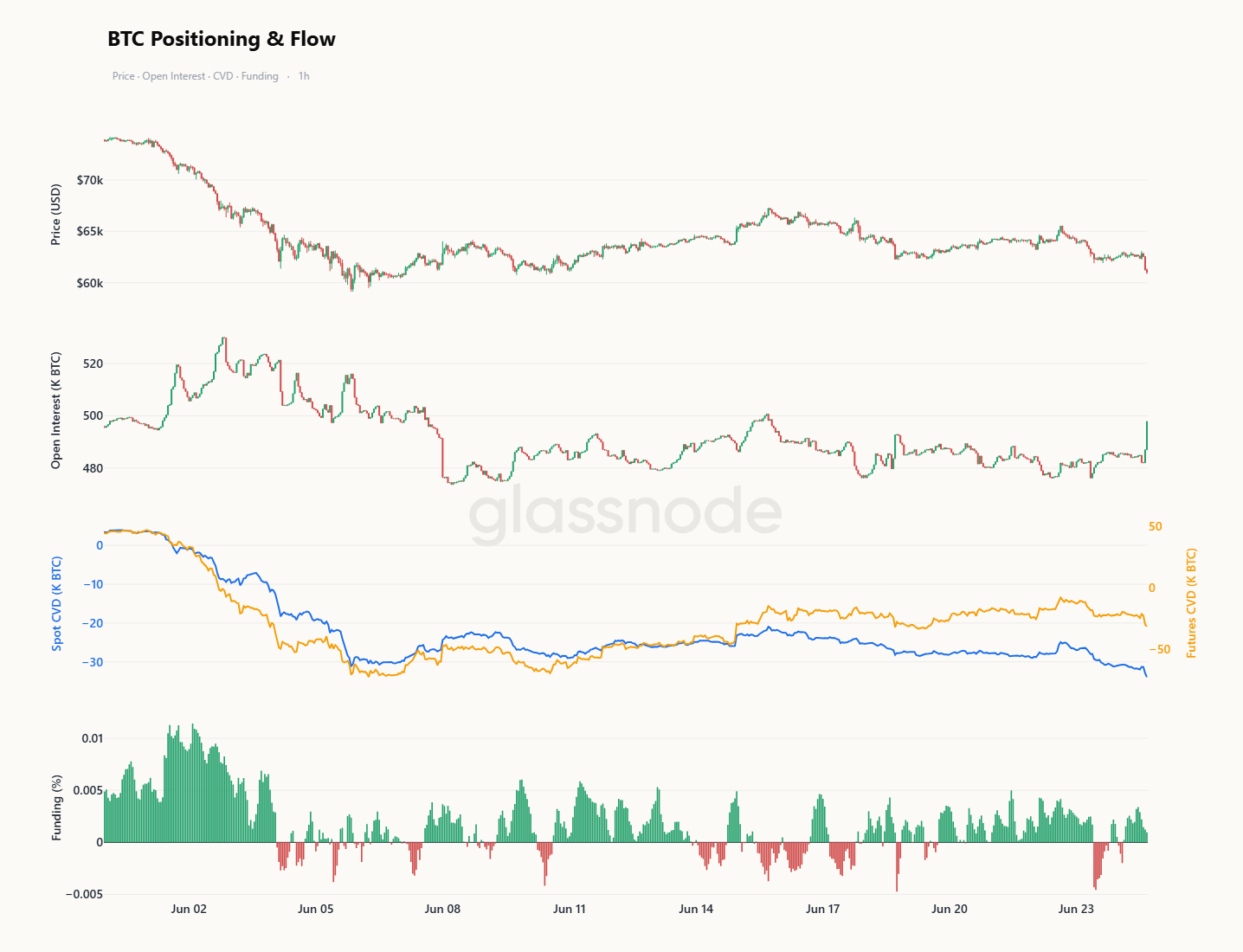

期货跟随现货回落

在更短时间框架上,对低 6 万美元区域的回测是一次现货主导的走势。过去十天,现货 CVD 下跌速度远快于期货 CVD,这种背离表明激进卖压源于现货场所,而非杠杆驱动的平仓。持仓兴趣在该下跌过程中大部分时间保持低迷,资金费率即使在价格下跌时仍顽固维持正值,显示永续多头迟迟不愿投降,压力并非源于衍生品账簿。

这一情况已开始改变。随着比特币回测低点,持仓兴趣大幅飙升,期货 CVD 现已随现货同步转负,表明杠杆参与者终于加入走势而非对抗它。同时资金费率从高位回落,缓解了与价格走势日益脱节的多头偏见。

现货在下跌途中承担了主要重任,衍生品现在是跟随而非领先。若持仓兴趣持续增加,同时期货 CVD 回落且资金费率走软,将确认杠杆正在向现货已抛售的低点投降——这种广泛参与往往标志着更剧烈、也往往更彻底的洗盘阶段。

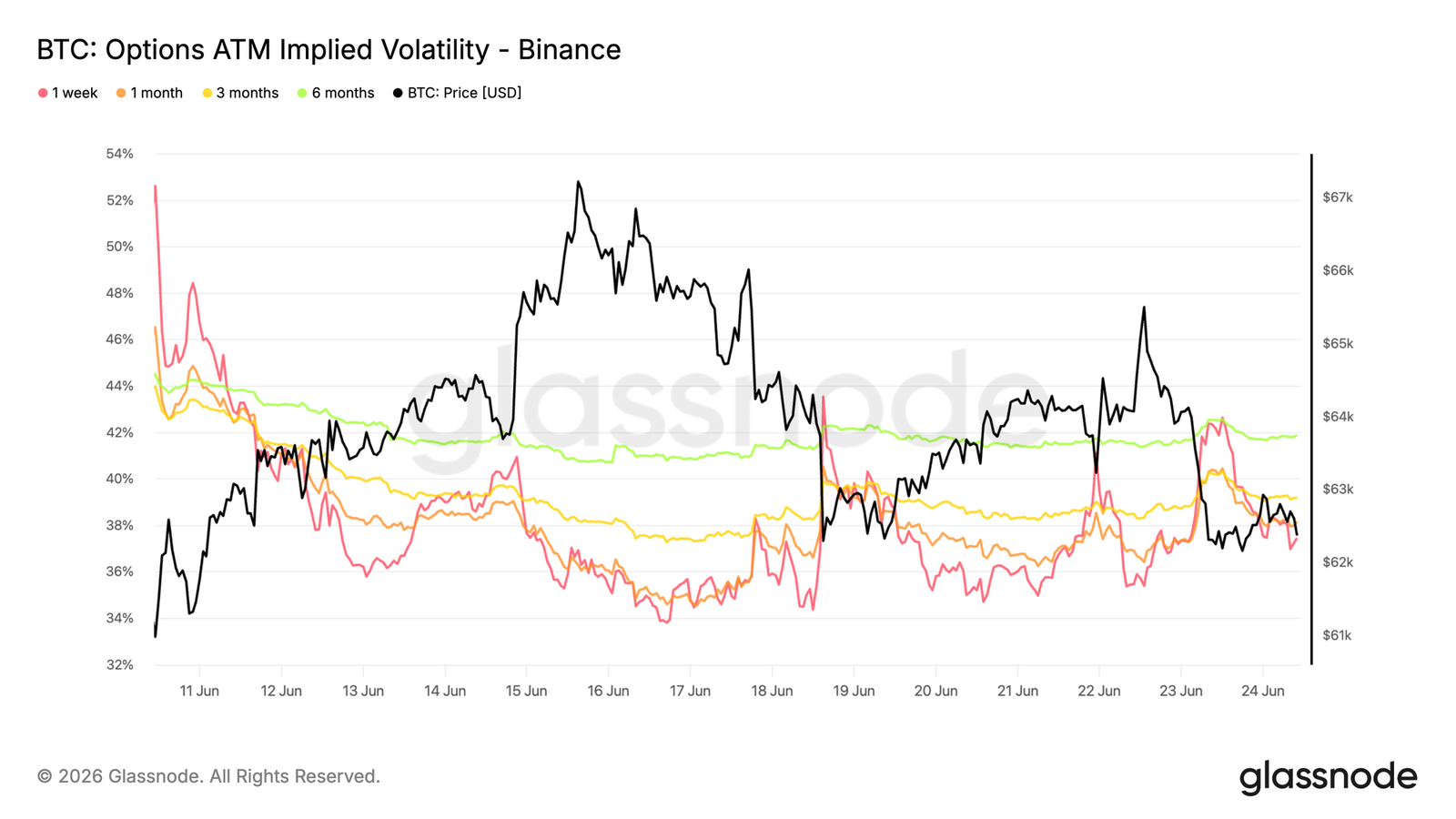

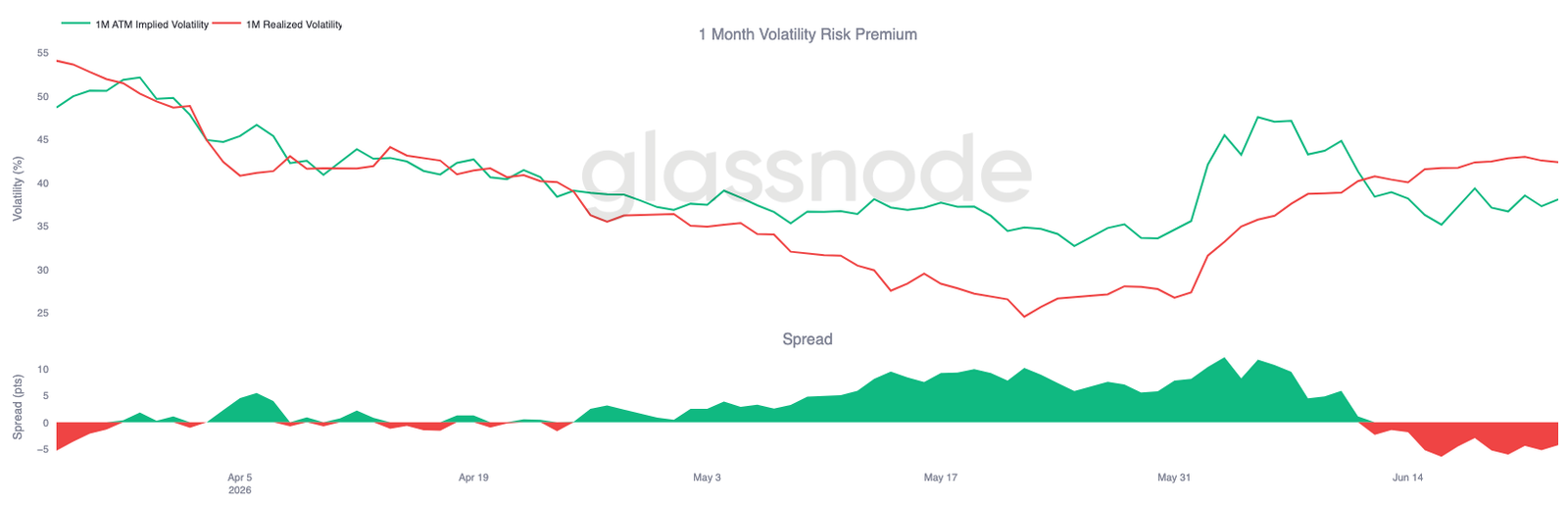

隐含波动率在近期重定价后稳定

期权市场在比特币跌向 6 月低点引发的剧烈重定价后,已进入较为平静的区间。

曲线前端仍是最敏感的部分。一周 ATM 隐含波动率在最新抛售中短暂超过 42%,随后回落至 37% 左右。一个月期限从约 40% 降至 38%,而更长期限保持相对稳定,三个月和六个月隐含波动率分别接近 39% 和 42%。

尽管比特币继续在 60K-63K 主要支撑附近交易,这种稳定仍出现。缺乏持续波动率买盘表明交易者不再激进重定价风险,近期压力期的大部分保护溢价已被移除。

隐含波动率已回归稳定区间,期权市场对额外短期不确定性定价的紧迫感较低。

波动率风险溢价维持负值

在隐含波动率稳定后,隐含与已实现波动率的关系仍倒挂,波动率风险溢价维持负值。

一个月隐含波动率目前约 38%,而已实现波动率继续攀升至 42% 左右。因此,波动率风险溢价仍负约 4 个波动率点,延续了近期市场抛售开始的反转。

图表显示,即使隐含波动率从 6 月初峰值正常化后,已实现波动率仍维持高位。换言之,市场实际波动大于期权当前定价。虽然差距较近期极端水平略有收窄,但隐含波动率尚未重建足够力度将价差拉回正值。

由于已实现波动率仍高于隐含波动率,期权市场继续定价出一个比近期价格行动所展现的更为平静的环境。

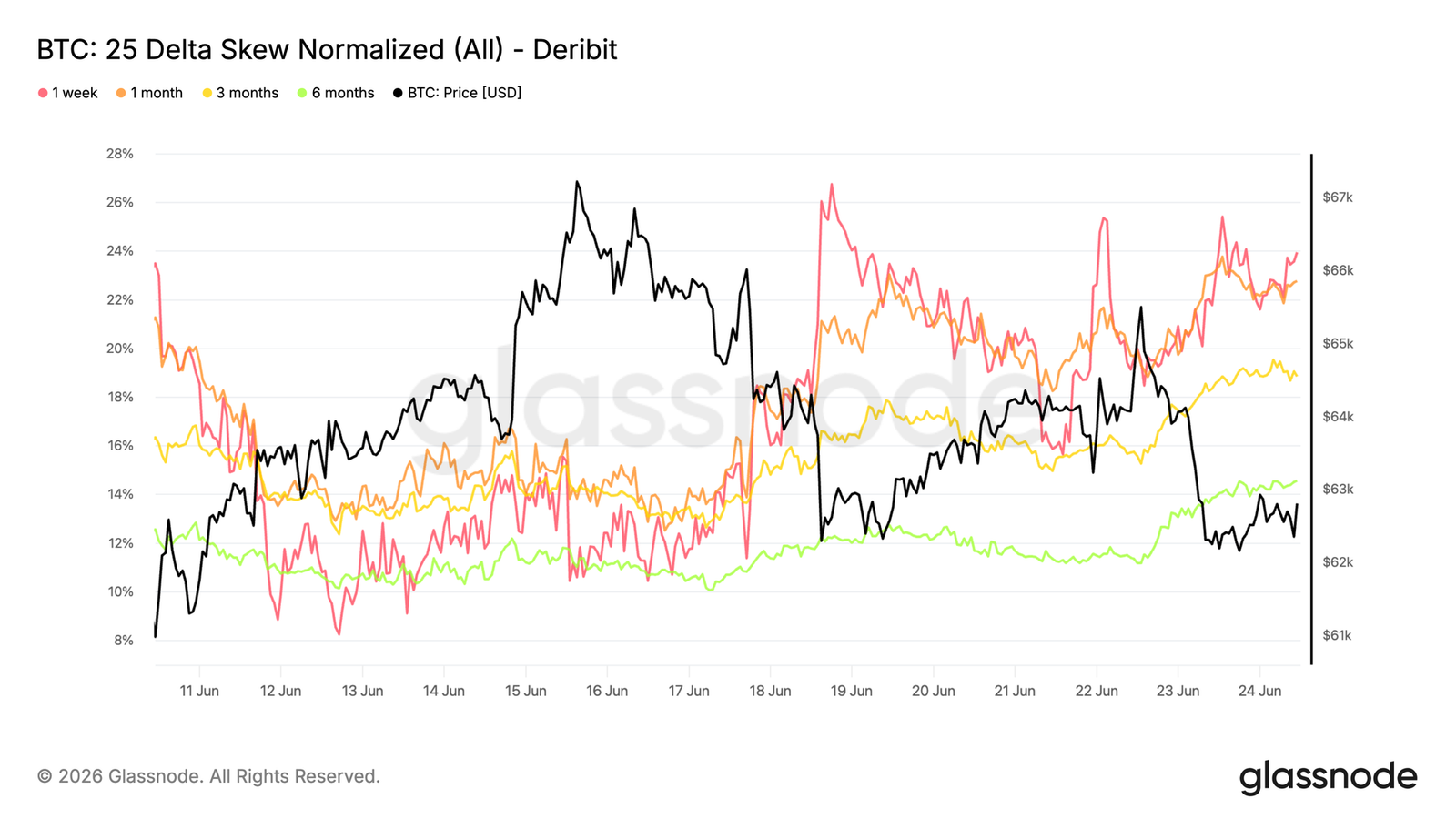

25 Delta 偏度在各期限重建

在波动率风险溢价为负后,偏度指标揭示了比特币在主要支撑附近交易时,下方保护需求如何演变。

偏度计算为看跌期权波动率减去看涨期权波动率,正值表明看跌期权较等值看涨期权溢价交易。过去一周,该溢价在整条曲线上升。一周偏度从约 12% 升至 24%,一个月期限从约 14% 升至 23%。三个月和六个月期限也走高,分别达到约 19% 和 14%。

图表显示,尽管隐含波动率相对稳定,下方保护仍出现广泛重定价。交易者似乎不再是整体支付更多波动率,而是越来越愿意为下方对冲支付溢价。

各期限保护需求重建,表明尽管波动率水平稳定,交易者仍 renewed 偏好下方对冲。

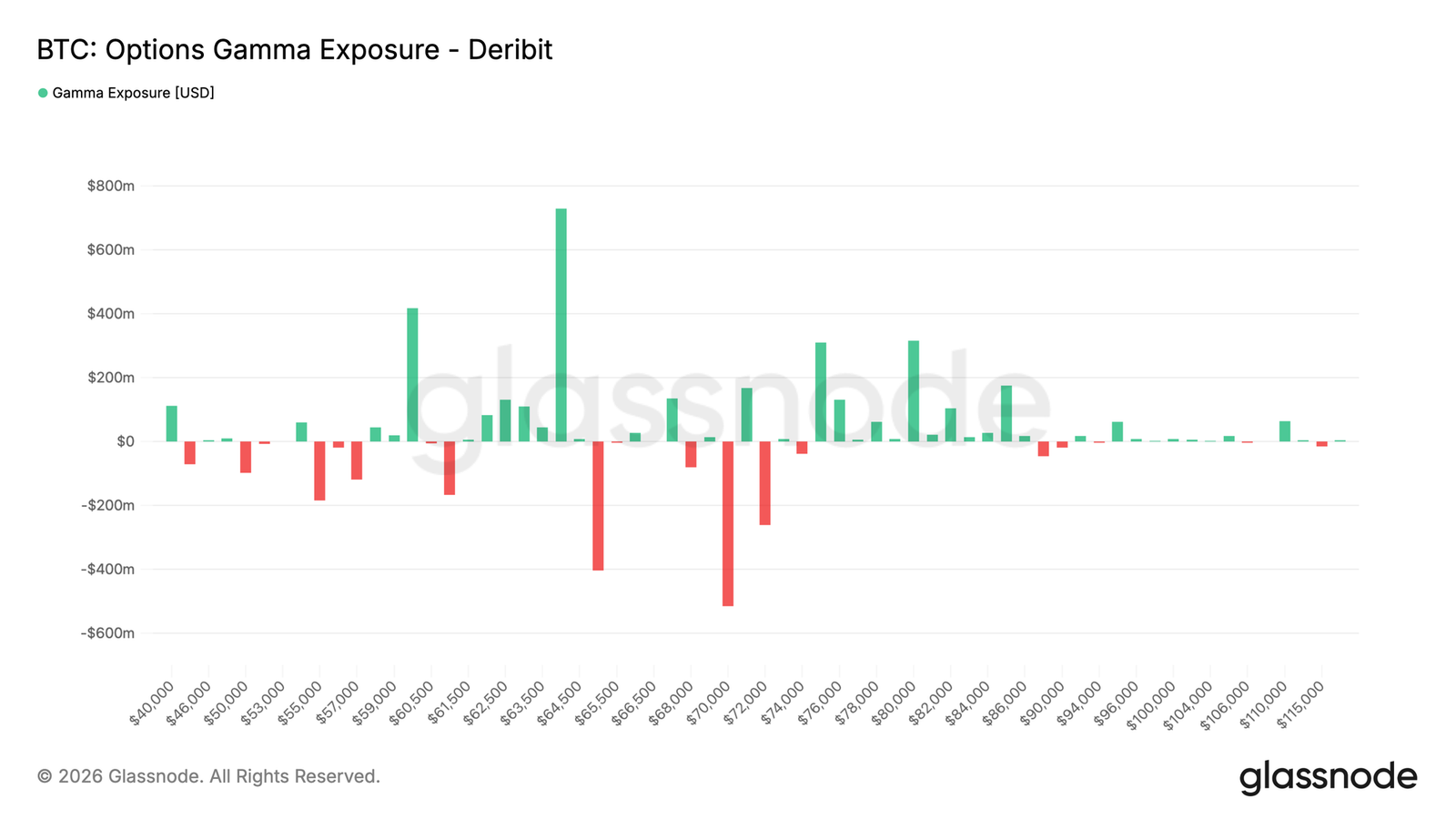

伽马敞口集中在当前现货附近

除定价和情绪外,伽马敞口有助于识别做市商对冲可能对市场动态产生最大影响的行权价水平。

近期资金流显示交易者对卖出溢价更加自在。过去七天,看跌期权卖出占交易溢价最大份额,达 31.2%。过去 24 小时该趋势加剧,看跌卖出占 47.2%。

这一转变反映在伽马剖面上。两个最大的正伽马簇集位于 60K 和 64K,比特币当前在两者之间交易,约 62.8K。在正伽马区间,做市商对冲倾向于抑制波动率,帮助将现货控制在区间内。相比之下,最近的负伽马敞口位于 65K,且规模显著小于 64K 的正伽马簇集。

做市商仓位仍以当前水平附近的长伽马为主,创造出可能将波动率控制在 60K-64K 区间的条件。

结论

比特币继续在一个由谨慎而非信念定义的市场中交易。链上指标显示资产相对于平均投资者成本基础处于深度折扣,而持续的损失兑现表明熊市仍牢牢确立。同时,ETF 流出和期权市场的防御性仓位凸显机构与衍生品参与者缺乏广泛的风险偏好。

然而在表面之下,已有早期迹象表明环境开始稳定。Coinbase 现货流转向建设性,短期持有者成本基础向下调整,且近期弱势主要由现货卖家驱动而非过度杠杆。虽然这些发展并未信号即将反转,但符合底部形成过程的早期阶段特征。

目前,市场仍处于持续派发与新兴价值驱动需求之间的拉锯战中,两者的博弈将定义比特币下一步主要走势。