原文作者:Dave Mazza、Thomas DiFazio

原文编译:深潮 TechFlow

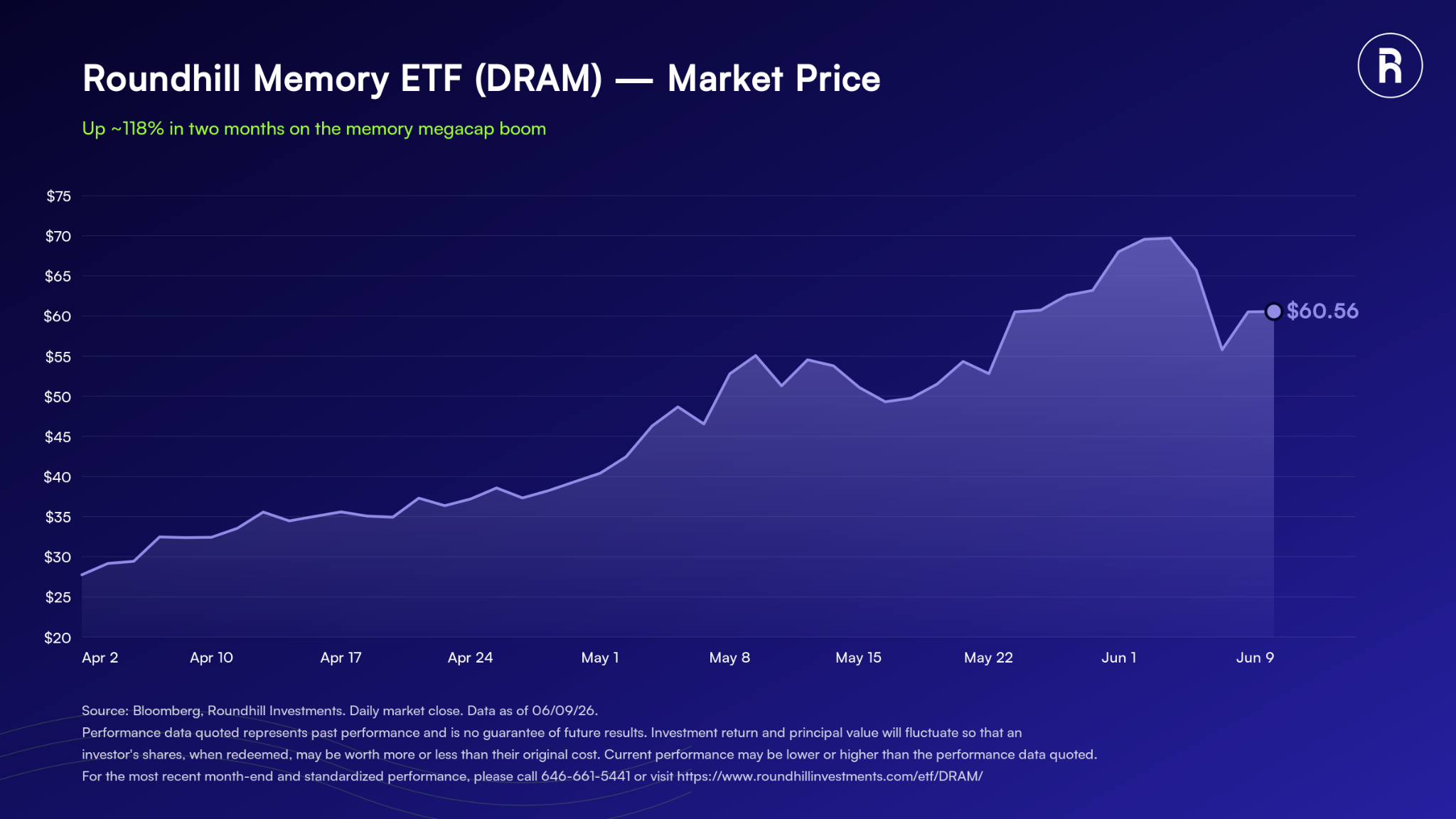

导读: 全球三大存储芯片厂商市值全部突破 1 万亿美元,晨星随即发文提醒投资者别忘了基本面。Roundhill Investments(DRAM ETF 发行方)撰文逐一反驳:AI 基建重塑了存储行业的供需结构,HBM 的制造壁垒让新玩家根本进不来,而三巨头 2027 年的预期利润合计将达 7040 亿美元。需要注意的是,本文作者是 DRAM ETF 的管理方,立场天然偏多。

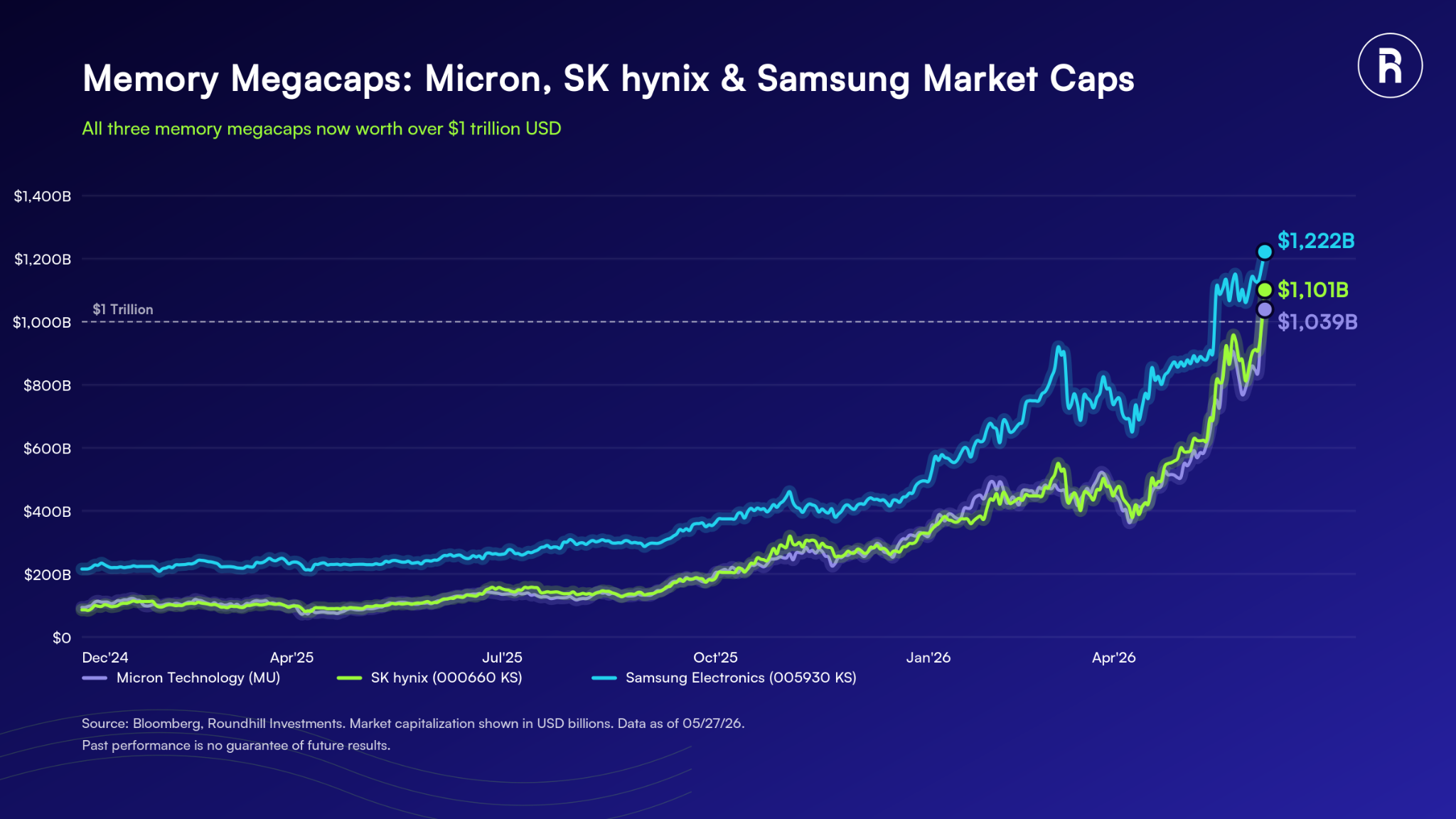

全球三大存储芯片制造商——三星电子(005930 KS)、SK 海力士(000660 KS)和美光(MU)——市值全部突破 1 万亿美元,加入了一个极其稀有的俱乐部。但这个里程碑也招来了审视。

晨星(Morningstar)最近发了一篇博客,提醒存储 ETF 投资者不要忽视基本面,提出了几个尖锐问题:

- 历史经验值得警惕: 存储行业反复经历繁荣-萧条周期,投资者可能在无视这段历史。

- 存储公司没有护城河: 存储本质上是大宗商品生意,新产能总能进入市场、侵蚀定价权,公司缺乏真正的壁垒来保护利润率。

- 涨势可能是动量驱动,而非基本面驱动: 围绕存储股的热情更多反映了对 AI 的兴奋,而非对盈利、利润率和供需动态的冷静分析。

- 估值已经飙升: 存储股涨幅巨大,价格可能已经跑在了基本面前面。

图注:存储芯片行业概览

Roundhill 的立场是:这一次和过去不同。要理解存储行业的未来,得先回头看它的过去。

历史确实让人警惕,但历史还管用吗?

存储芯片的繁荣-萧条周期是事实。最经典的一轮发生在 1990 年代中期。1995 年 8 月微软发布 Windows 95,个人电脑从企业专属变成消费品,每台电脑的 DRAM 容量从 1-2 兆比特翻了四倍到 4-8 兆比特。厂商被突如其来的需求打了个措手不及,疯狂建厂扩产,最终供给过剩、价格崩盘。

类似的故事在 2010 年代中期重演。苹果发布 iPhone 7 时把基础存储从 16GB 升级到 32GB,看起来是个小变化,但规模化之后需求暴增,厂商再次大举投资,然后又是产能过剩、价格下跌。

这些周期有一个共同模式:技术突破 → 需求激增 → 厂商扩产 → 供给过剩 → 价格崩盘。

问题是,这个模式今天还适用吗?

存储芯片行业已经发生了结构性变化。存储需求不再绑定消费电子的换代周期,而是绑定 AI 基础设施的算力扩张。这个市场的规模远超一次智能手机升级潮,增长空间也大得多。

DRAM 和 NAND 的价格自 2024 年 1 月以来已经涨了超过 5 倍,超大规模客户(hyperscalers)开始要求签订长期供应协议来锁定带宽。历史上,存储行业的长期供应协议都是松散的框架,随市场变化而变。但这个模式已经变了。SK 海力士在 2026 年 1 月的财报电话会上说,现在的协议体现了客户和供应商之间的「强互惠承诺」,原因是尖端存储制造的资本密集度太高。美光也报告了类似的长期协议条件。

图注:DRAM 与 NAND 价格走势

存储芯片的护城河:制造复杂性

不是所有存储芯片都一样。驱动当下 AI 系统的存储叫高带宽内存(HBM,High Bandwidth Memory),和手机电脑里的存储完全是两种东西。HBM 专门为 AI 工作负载设计,制造条件极其苛刻。

高盛的数据显示,SK 海力士、三星和美光几乎控制了全球 HBM 的全部供给。这个行业经过数十年整合,积累的制造经验不是一朝一夕能复制的。制造复杂性本身就是护城河,也正是这三家厂商能走到今天的原因。

图注:全球 HBM 市场份额分布

这和旧周期的逻辑完全不同。过去是需求涨 → 新产能进场 → 价格崩。现在的瓶颈不是资金或意愿,是技术能力。SK 海力士目前控制着全球约 58% 的 HBM 供给,6 月 2 日宣布计划在未来五年将晶圆产能翻倍,同时警告供给短缺将持续到 2030 年。建一座新工厂至少要 3 年,如果是全新选址,要 5 年以上。

此外,ASML——全球唯一的极紫外光刻机(EUV)制造商,其设备是生产尖端存储芯片的必需品——进入 2026 年时积压订单高达 388 亿欧元,超过了全年预计销售额,单台 EUV 设备的交付周期超过 12 个月。这个瓶颈短期内无法解决。

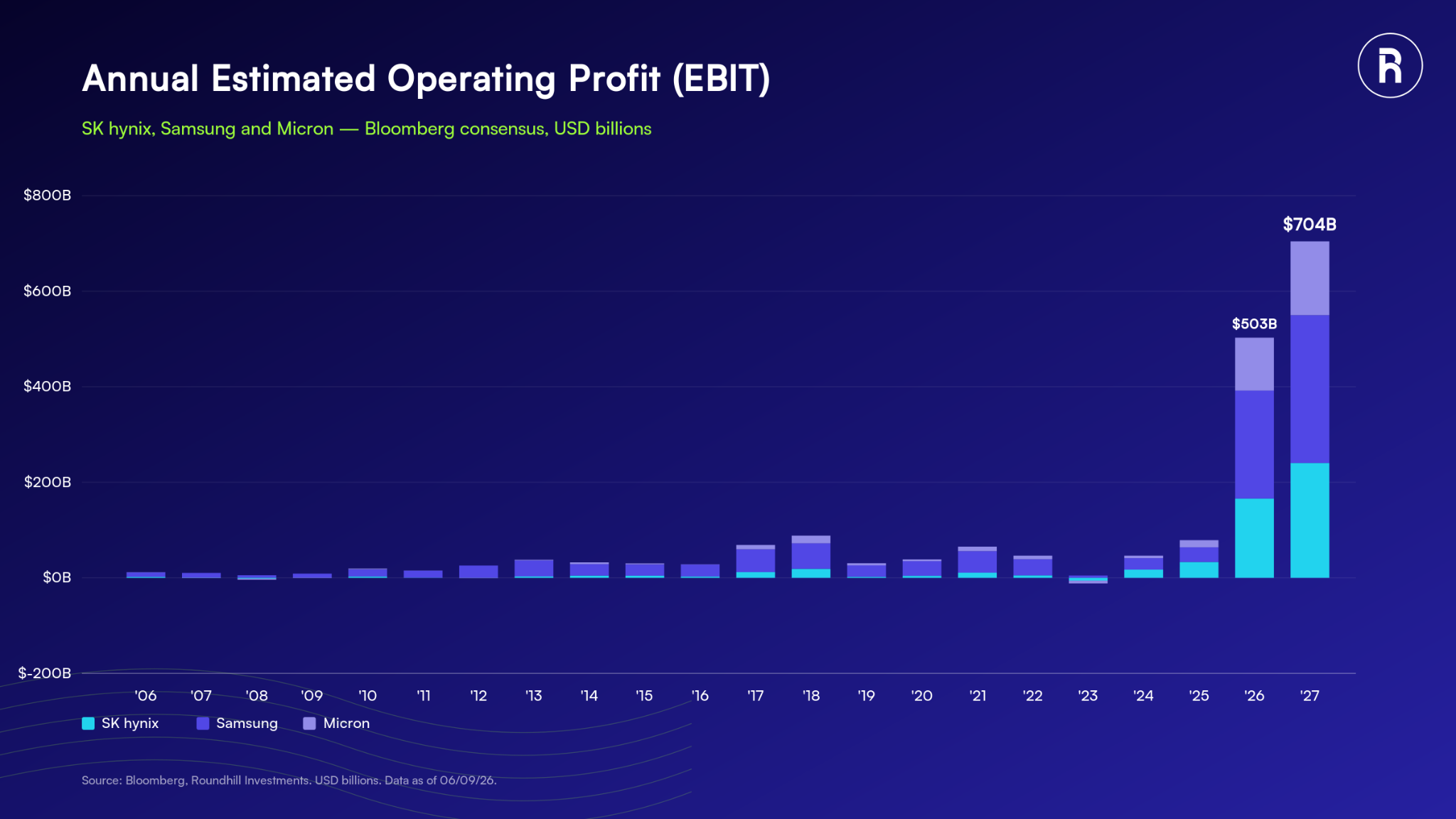

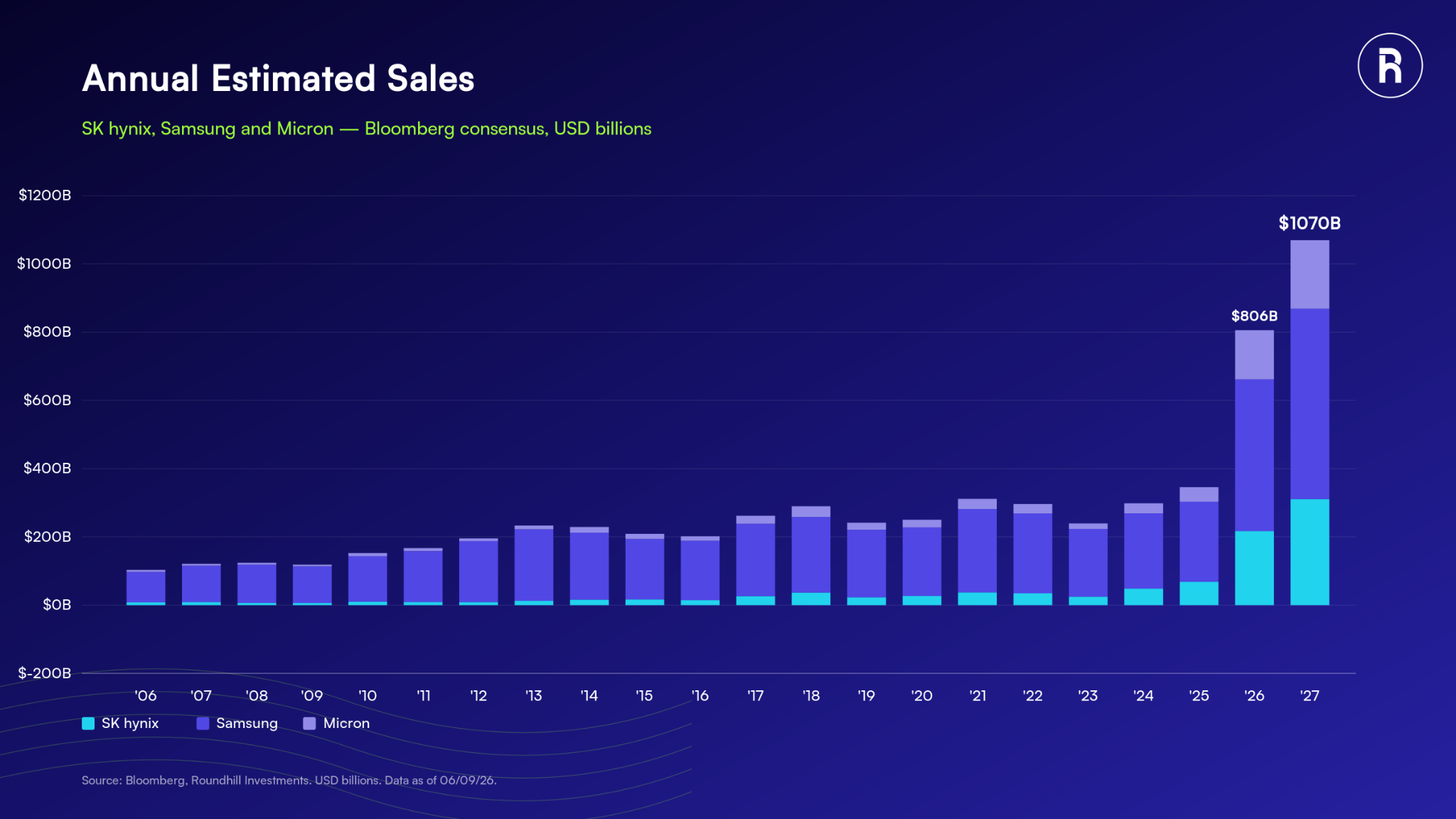

基本面:存储厂商即将跻身全球最赚钱公司行列

三星、SK 海力士和美光的盈利、营收和利润率预期,映射出 AI 采用的世俗性浪潮。彭博一致预期显示,到 2027 年这三家公司将跻身全球最赚钱的十家公司之列。

图注:2027 年全球最赚钱公司排名预测(彭博一致预期)

三家合计的 2027 年底线利润预计为 7040 亿美元,总营收超过 1 万亿美元。

图注:三大存储厂商营收预测

图注:三大存储厂商利润预测

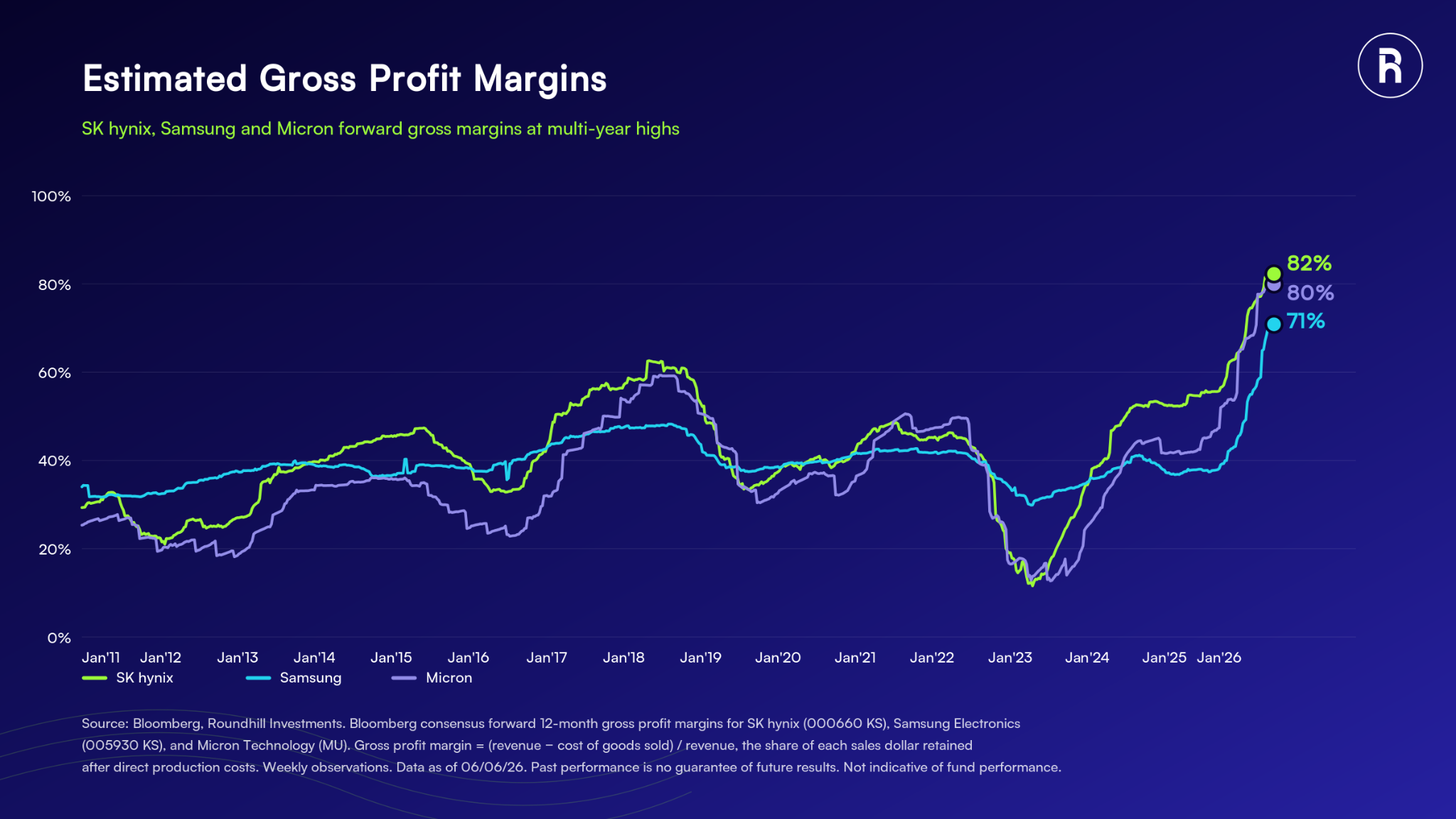

利润率方面,三星、SK 海力士和美光的营业毛利率已经达到历史纪录,超过了 2018 年的前高点。

图注:三大存储厂商毛利率历史走势

这些数字在存储行业的历史上从未出现过。即便增长放缓,在生成式 AI 持续融入全球经济的背景下,存储行业有望停在一个前所未有的高基线上。

新盈利时代下的价值重估

历史性的股价表现叠加基本面的大幅上修,说明这个行业正在经历一次由盈利增长和利润率扩张驱动的重大重估。

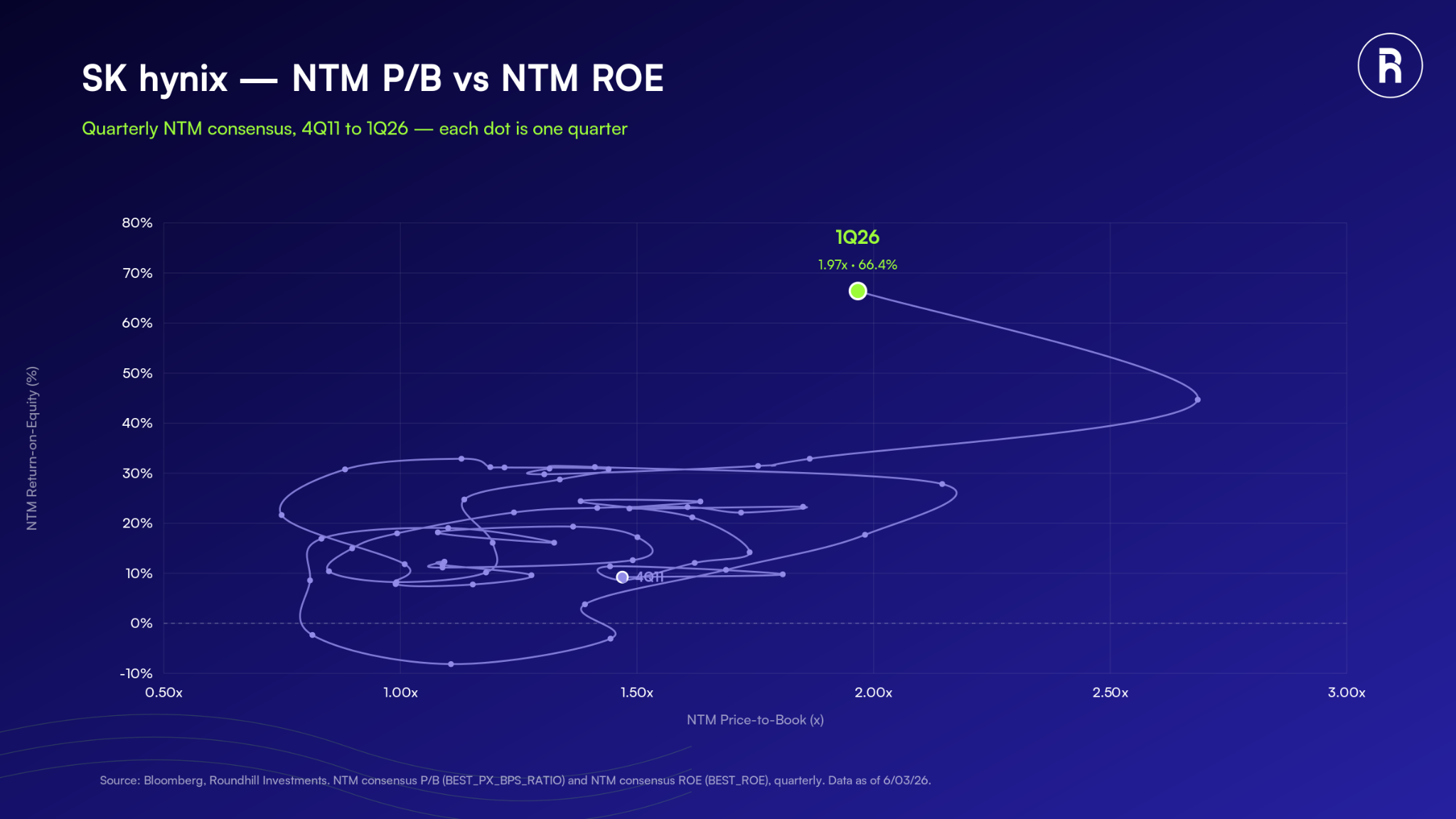

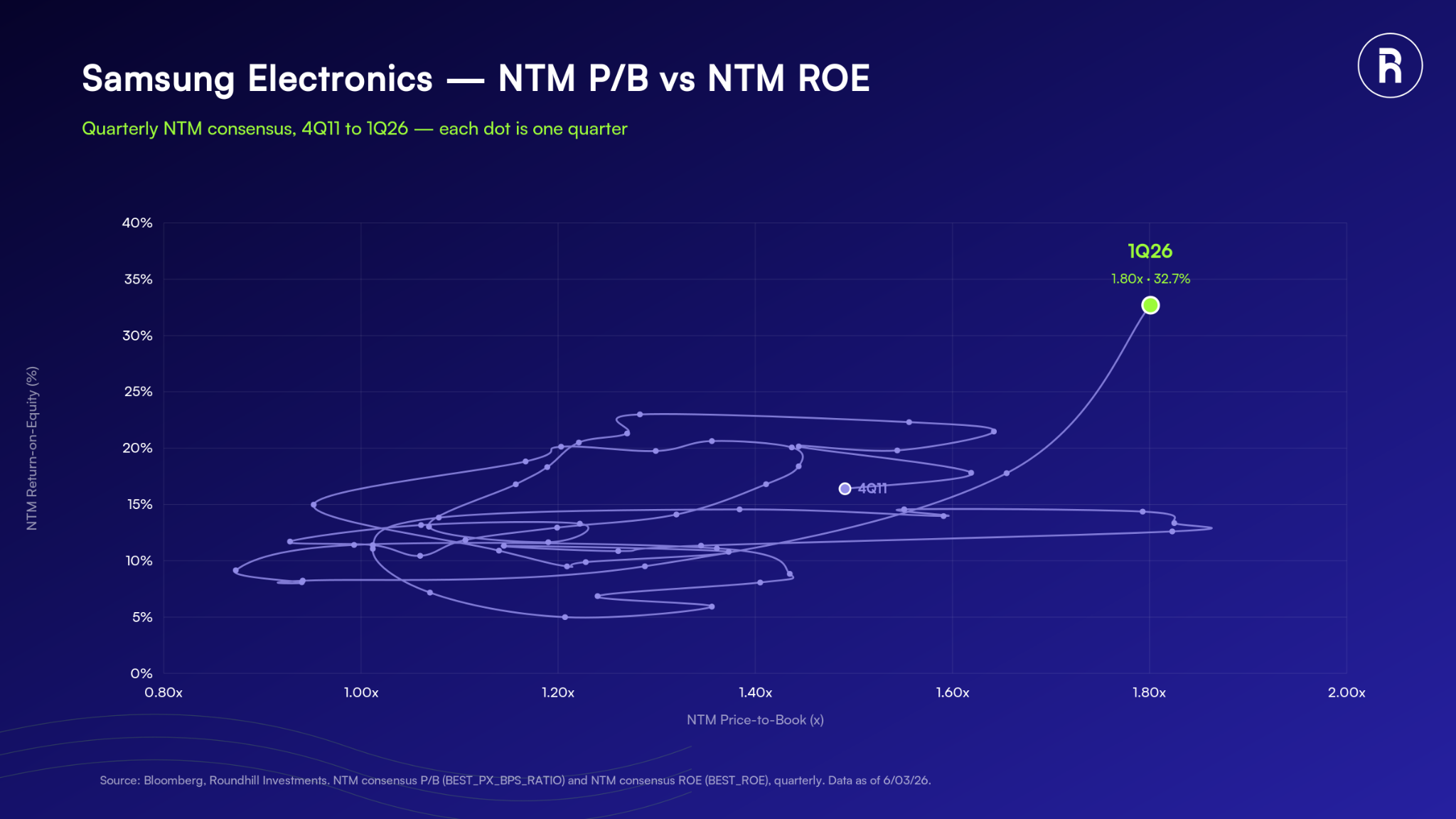

SK 海力士和三星是两个典型案例。过去近十年,两只股票的 NTM(未来十二个月)市净率一直在某个区间内波动,受制于存储行业繁荣-萧条的盈利特征。但这个天花板可能已经不适用了。两家公司的预期 ROE(股东权益回报率)已经飙升到存储行业历史上从未有过的水平,投资者长期以来用于评判这些股票的估值框架需要被重新审视。

图注:SK 海力士 NTM 市净率与 ROE 走势

图注:三星电子 NTM 市净率与 ROE 走势

尽管近期股价涨幅惊人,DRAM ETF 持仓的中位 NTM 市盈率仅为 8.37 倍,和更广泛的科技股相比估值具有吸引力。与此同时,组合中当前财年的中位每股盈利(EPS)增速为 632%。说存储股被高估,其实是在用旧数据套新行业。在 Roundhill 看来,历史估值惯例和当前基本面表现之间的差距,就是机会所在。

图注:DRAM ETF 持仓估值与盈利增速概览

结论:为什么 Roundhill 不担心

对股价暴涨持怀疑态度是合理的,基本面长期来看永远重要。但在这个案例中,基本面恰恰是存储股上涨的原因。

旧周期的特征是:需求爆发但没有上限,厂商过度扩产,价格必然崩盘。今天的情况在结构上不同:制造壁垒限制了新进入者,行业领导者自己说供给短缺将持续到 2030 年,而盈利周期才刚刚开始反映 AI 基础设施建设的规模。

Roundhill 认为,市场目前定价的不是泡沫,而是一个在繁荣-萧条中挣扎了几十年的行业正在进入新时代。

⚠️ 编辑注:本文作者 Dave Mazza 和 Thomas DiFazio 均为 Roundhill Investments 成员,该公司发行并管理 DRAM ETF(Roundhill Memory ETF)。文章立场天然偏多,读者应结合晨星等第三方观点综合判断。原文末尾的 ETF 风险披露和法律声明已省略,完整信息请参阅原文链接。