原文标题:Intel Should Raise Capital

原文作者:Semianalysis

原文编译:Peggy,BlockBeats

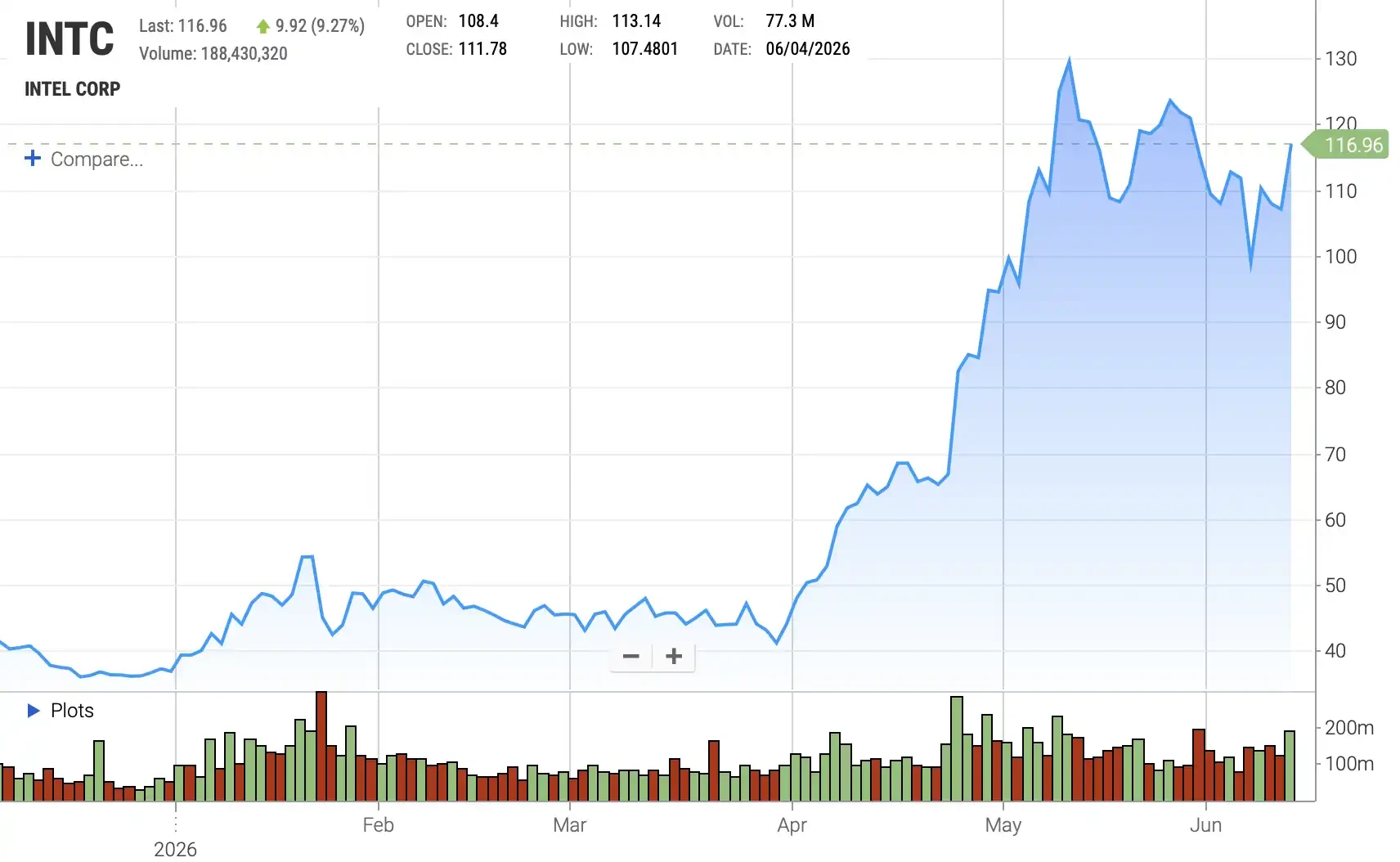

编者按:自 4 月初走出突破行情以来,英特尔股价持续修复,并在 6 月迎来两次关键催化:一是市场传出 Google 向英特尔下达 AI 芯片订单,推动其股价单日大涨;二是美银罕见将英特尔评级从「跑输大盘」直接上调至「买入」,目标价从 96 美元提高至 135 美元。这轮反弹背后,市场重新定价的不只是英特尔的短期业绩,而是它在 AI CPU、先进制程代工和美国本土芯片供应链中的战略位置。

INTC 股价走势

如今,英特尔的转型叙事正在从「自救」进入「再扩张」阶段。随着陈立武接任 CEO、新董事会换血,以及美国政府、软银、英伟达等战略资本入场,市场对英特尔的预期已经明显修复。但这篇文章提醒,真正决定英特尔能否重返先进制程核心牌桌的,并不只是客户承诺和股价反弹,而是它是否有足够资本把代工产能真正建出来。

作者认为,英特尔过去十年的问题很大程度上来自金融工程:出售资产、引入合资伙伴、通过 Smart Capital(用合资和资产处置降低资本开支压力)缓解现金流压力,却也让渡了晶圆厂等核心资产的长期收益。

如今,英特尔此时最应该做的不是回购股票,而是趁股价强势进行股权融资。原因很直接:一方面,当前估值已经处在高位,4% 至 5% 的股权稀释就可能筹集约 250 亿美元,足以显著增强英特尔建设先进制程产能的能力;另一方面,美国政府、软银、英伟达等此前入场价格均低于当前股价,此时增发并不必然「惩罚」新股东,反而可能提高每股账面价值,并让这些战略投资者获得账面收益。

更重要的是,英特尔过去尝试过的替代融资方式已经证明成本并不低。无论是出售 NAND、减持 Mobileye、出让 Altera 控股权,还是通过 SCIP(半导体共同投资项目,即用晶圆厂长期收益权换取外部资本)引入 Apollo、Brookfield 等合作方,本质上都是用资产和未来收益换现金。如今英特尔又花 142 亿美元回购 Apollo 持有的 Fab 34 股权,恰恰说明当初让渡晶圆厂经济利益并不便宜。继续加债会抬高资产负债表压力,继续出售资产则空间有限,股权反而成了当前最便宜、最干净的资金来源。

因此,这篇文章的核心判断是:英特尔眼下已经不缺「复兴故事」,真正缺的是兑现故事所需的资本。Agentic CPU(面向 AI 智能体时代的新型 CPU)需求、SpaceX 与特斯拉等潜在大客户、英伟达和谷歌等订单,都让英特尔拥有了可以向资本市场展示的需求基础。对英特尔而言,增发股票并不是简单的稀释,而是在市场窗口打开时,用便宜资本换取先进制程产能、代工业务和硅主权叙事的执行权。错过这个窗口,可能比融资本身更昂贵

以下为原文(为便于阅读理解,原内容有所整编):

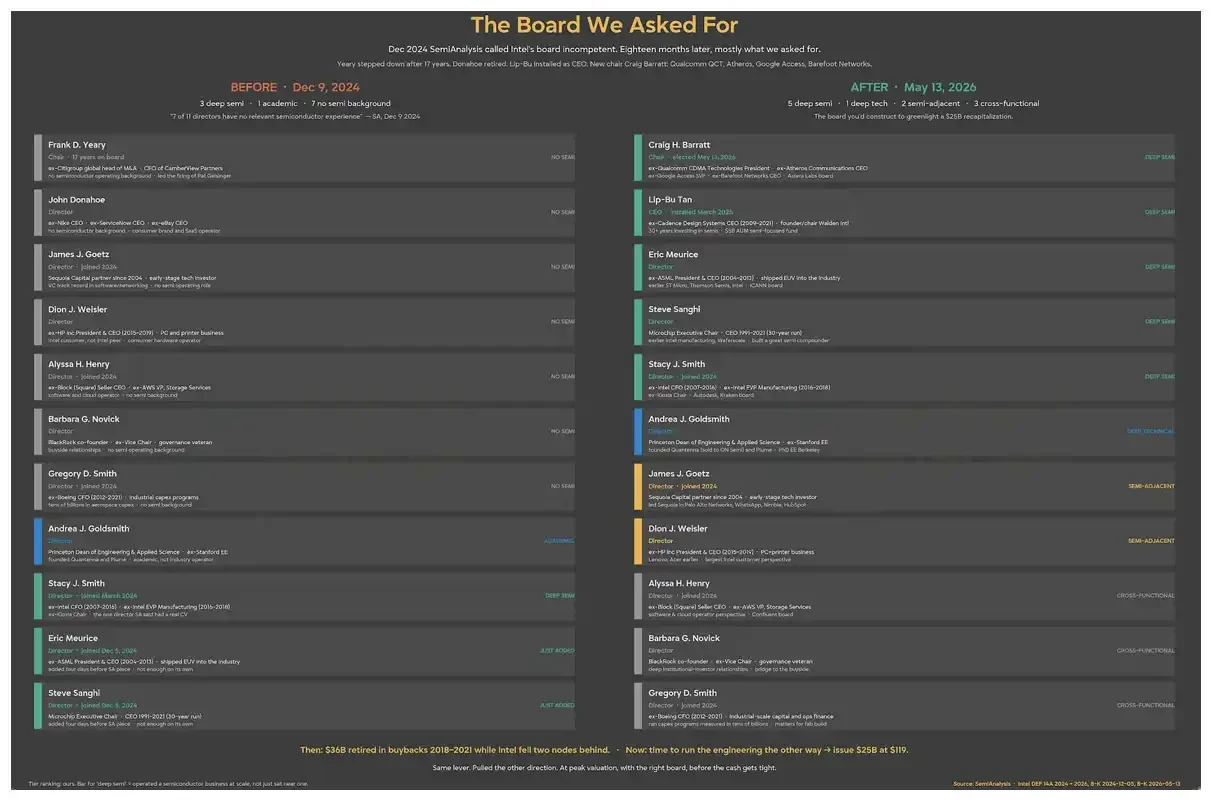

我们已经写过很多关于英特尔的文章。对我们来说,这家公司有着特殊意义;它也几乎可以说是半导体行业的起点。仅仅说我们热爱英特尔、认同它在世界中的角色,仍然远远不够。过去,在英特尔早期产品出现失误时,我们曾非常直白地指出问题;而对于它的转型,我们也一直抱有支持与期待。我们最坚定的判断之一是,英特尔董事会是导致英特尔走向衰落的最大责任方之一,而最近,我们终于看到了自己一直想看到的变化。

Franky Yeary 在董事会任职 17 年后刚刚卸任,如今的新董事会已经由真正理解这个行业的人组成,而不是只懂金融工程的人。新任董事长曾任职于高通,陈立武(Lip-Bu Tan)担任 CEO,Microchip 的 Steve Sanghi、Stacey Smith,以及 ASML 的 Eric Meurice 也都在董事会中。换句话说,这届董事会终于真正懂技术了。

不过,尽管英特尔的转型已经部分启动,要让公司彻底重焕活力,前路依然漫长。我们今天认为,英特尔应该在这届新董事会带领下再下一次重大的战略赌注:不是回购股票,而是增发足够多的股票,一次性彻底修复英特尔的财务状况。

陈立武已经把英特尔从悬崖边拉了回来,并通过美国政府入股、软银、Altera 以及英伟达的战略投资,筹集了约 200 亿美元资金。英特尔不应该做到一半就停下,而应该继续利用当前股价走强的机会。过去那些糟糕年份里,公司曾是股票的大额净买方;现在,是时候趁股价强势发行股权了。如果操作得当,这将让英特尔的转型更容易成功。

注:陈立武是英特尔 CEO,2025 年 3 月被任命,同时也进入英特尔董事会

此时的股权稀释,反而奖励了已经下注的投资者

看看这些资金当初是以什么价格进来的。美国政府最多认购了 4.33 亿股,价格为每股 20.47 美元,签约时对应 9.9% 的持股比例;截至一季度末,仍有 1.49 亿股处于托管状态。软银的入股价格是 23.00 美元,英伟达的入股价格是 23.28 美元。如今,这些持有人全部已经处于浮盈状态。

因此,那种认为融资会惩罚刚刚入场投资者的直觉,其实方向错了。以今天远高于这些入场价的股价发行股票,会提高每股账面价值,也会让美国政府、软银和英伟达获得账面收益。那个接近 10% 的主权资本锚定,本身也是英特尔能够以较低成本完成大规模发行的重要原因。英特尔是全球极少数可以在市场情绪火热时大规模出售股票、同时又有美国政府托底的公司之一。只要这种杠杆还存在,就值得利用。

英特尔需要资本来执行转型

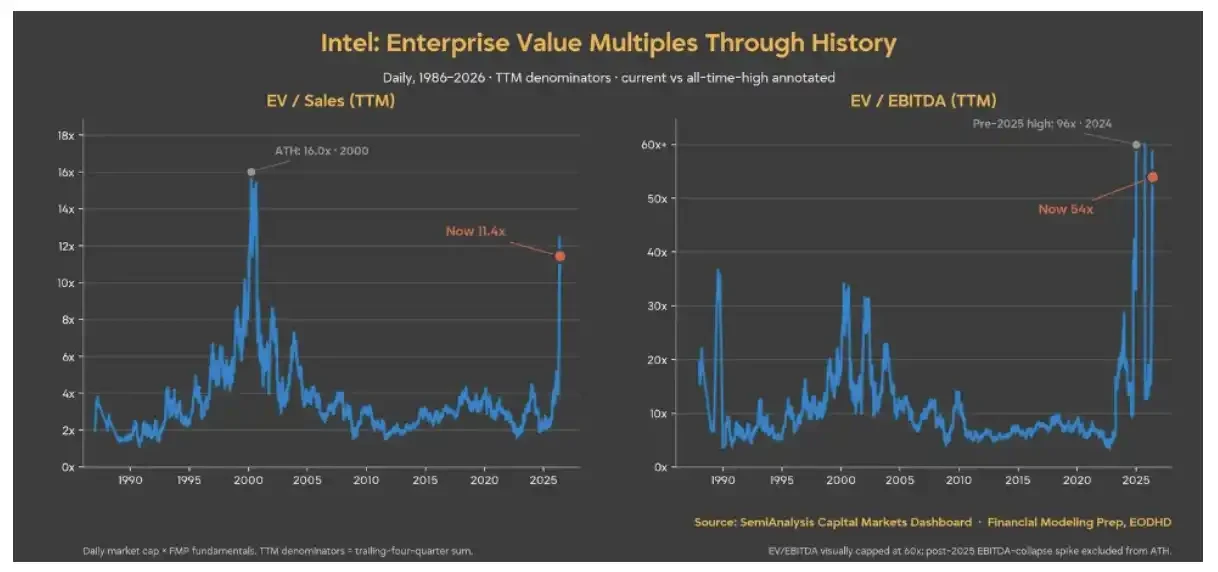

按过去 12 个月业绩计算,自 2000 年泡沫以来,英特尔几乎从未像现在这样昂贵。我们相信公司前景光明,但要实现这一前景,最关键的要素之一就是资本;而当前股价并没有充分反映真实的执行风险。

更重要的是,即便在 Agentic CPU(面向 AI 智能体时代的新型 CPU)需求重新回升、且情况最乐观的情况下,英特尔也无法独自负担所有上行情景所需的投入。我们认为,现在是英特尔进行一次「反向回购」的时候了:趁当前市场对股票发行仍有需求,发行股权融资。

股权现在是英特尔能拿到的最便宜资金

反对者可能会说,英特尔还有其他方式为晶圆厂融资。但这些方式它都试过了,而且刚刚用行动告诉市场:这些办法并不好用。

Apollo 曾向 Fab 34 合资项目 49% 的股权投入 112 亿美元;Brookfield 为亚利桑那州晶圆厂项目设计了融资结构;Silver Lake 以 87.5 亿美元的企业价值拿下 Altera 51% 股权,为英特尔带来约 43 亿美元净现金。英特尔还分阶段将 NAND 业务出售给 SK 海力士,并继续出售 Mobileye 股份。「Smart Capital」(通过合资、资产出售等方式降低资本开支压力的资本策略)一度就是英特尔的核心叙事。

然后,在 2026 年 3 月 31 日,英特尔同意回购 Apollo 持有的 Fab 34 49% 股权,并于 4 月 8 日完成交易,总价 142 亿美元,其中约 77 亿美元为现金,另有 65 亿美元为过桥贷款。管理层称这次回购会增厚收益,他们是对的,而这正是关键所在。如果回购晶圆厂股权是增厚收益的,那么当初把晶圆厂的经济利益出售给合作伙伴,本质上一直都是一种昂贵融资。SCIP(半导体共同投资项目)实际上是把公司最优质资产的一部分长期收益权让渡给外部出资方,换取一笔表面成本看起来更低、实际成本却更高的资金。英特尔现在已经用自己的支票簿证明:相比继续让渡晶圆厂收益,它更愿意自己持有晶圆厂,并承担相应债务。

所以,把其他选项划掉吧。继续做更多 SCIP,正是管理层刚刚花 142 亿美元逆转掉的那类选择。继续加债,则会叠加在资产负债表上已有的 450 亿美元债务之上;如果计入 Apollo 这笔过桥贷款,债务规模将达到约 515 亿美元。大型资产出售也基本已经完成,Mobileye 和 Altera 要么已经出售,要么已经出售控股权。剩下的就是股权融资。而在当前估值水平下,股权就是英特尔手里最便宜的资本。

随着大型 Terafab 项目的宣布,以及 N3 严重短缺带来的外溢需求,英特尔的代工业务才刚刚开始。要真正抓住这个特殊窗口,英特尔必须成为整个行业在先进制程晶圆供应紧缺时的重要供应商。而这场巨大赌注所需要的资金,已经远远超过英特尔当前依靠经营现金流所能负担的范围。

仅仅 4% 至 5% 的股权稀释,就能筹集约 250 亿美元,并足以让最乐观的供给产能叙事在这个关键时刻变成现实。

Agentic CPU 需求,还不足以支付 Terafab 的账单

SpaceX、特斯拉以及 Terafab 所代表的大客户承诺,是解决 14A 产能问题的关键。初始目标是达到 10 万片晶圆月产能(WSPM),再进一步扩展到 100 万片——这会非常困难,也会带来极其沉重的资本压力。但这一步必须发生,因为陈立武已经公开告诉市场:如果没有客户,他会关闭代工业务。现在客户来了,就到了建设的时候。

除了 Terafab 合作伙伴之外,英特尔的订单簿也正在被填满。英伟达的 DGX Rubin NVL8 配置中列出了双英特尔 Xeon 6 主机 CPU;谷歌签署了一项多年期协议,覆盖 Xeon 和定制 IPU;SambaNova 也在推理业务上加入进来。这些订单背后的晶圆量并未全部披露,但资本市场为一份可见的订单簿提供资金,成本远低于为一个转型故事提供资金。而英特尔终于有了可以指给市场看的订单。围绕已签约需求进行股权融资,与围绕一个承诺进行股权融资,定价逻辑完全不同。

由于 CPU 需求低于预期,英特尔过去一直在竭尽全力推迟资本开支。但现在,是时候像 Gelsinger 时代那样,再次押上全部筹码了。这是硅主权的关键时刻,英特尔必须继续加码。

英特尔这个完整的多阶段项目最高可能耗资 1190 亿美元。虽然 SpaceX 会提供初始资本,但英特尔也必须作出有意义的出资。即便只是进行边际性的资本配套,也意味着数百亿美元级别的新增资金需求,而这些资金在一个月前还根本不在英特尔的资本开支决策矩阵之中。

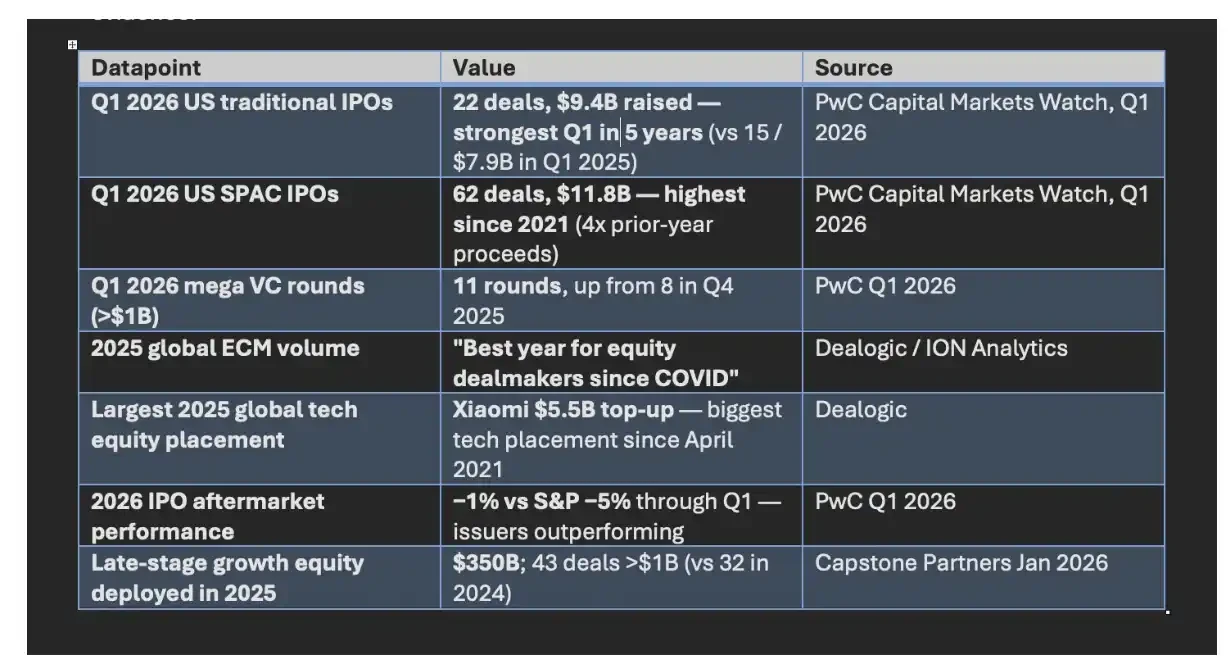

现在,是时候结束过去十年的金融工程,立即发行股票了。因为尽管产能爬坡令人兴奋,但它会非常昂贵。当前股权发行窗口是近一段时间以来最宽的时候;如果 Cerebras 能够筹集 55.5 亿美元,英特尔就能筹集 250 亿美元。这个观点只会更加有力,因为英特尔约 4980 亿美元的市值,完全可以支撑规模大得多的后续发行。按照我们的观察,这个窗口似乎已经完全打开。下面是近期其他发行案例的一些数据。

交易窗口已开启

换句话说,英特尔眼下真正的问题,已经不再是「有没有故事」,而是「有没有足够资本把故事变成产能」。在美国政府、软银、英伟达等战略资本已经入场,先进制程供给又处在紧缺窗口的情况下,股权融资不再只是稀释股东的防守动作,而可能成为英特尔重启代工野心、押注硅主权的一次进攻选择。对英特尔而言,错过这个融资窗口,或许比增发本身更加昂贵。

原文链接