原文作者:赵颖

原文来源: 华尔街见闻

高盛首席美股策略师最新评估显示,当前市场亢奋程度已升至历史 86 百分位,正在逼近但尚未触及 2000 年互联网泡沫与 2021 年牛市顶峰时的极端水平。

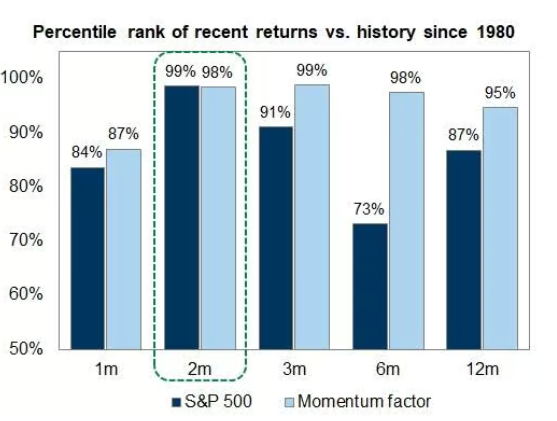

近两个月内,标普 500 指数在周五回调前累计飙升 15%,这一涨幅在 1980 年以来的历史数据中位居第 99 百分位。高盛首席美股策略师 Ben Snider 在其最新报告中指出, 尽管投机狂热、增长恶化、股票大规模发行以及美联储收紧政策这四大历史牛市顶峰信号目前均未完全成立,但每一项都比数月前更接近触发阈值。

对市场而言,这一判断意味着当前牛市尚有空间,但风险正在积累。Snider 明确表示"我们还没到那一步",同时警告称,市场无需等到投资者极度亢奋才会出现下跌,历史规律不一定会在本轮周期中重演。

涨势之猛:50 年来波动率调整后最强反弹

本轮反弹的速度之快,已在历史上留下印记。据高盛数据,标普 500 指数在约两个月内上涨 15%,相对于已实现波动率的收益/波动率比率接近 4,为逾 50 年来最高水平。

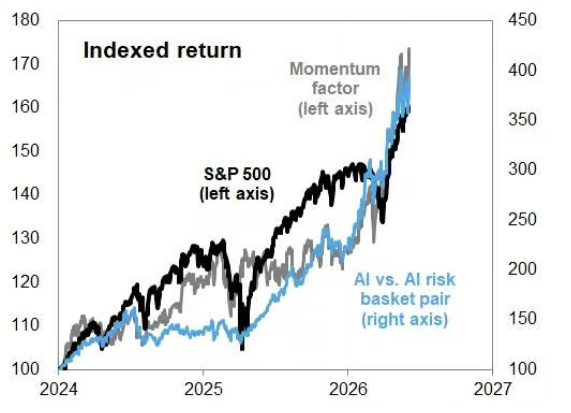

人工智能是驱动本轮行情的核心主题。AI 概念股、动量因子与大盘指数三者同步拉升,形成高度共振。

Snider 指出,与此前类似的动量驱动行情(如 1999 年底和 2021 年底)不同,本轮上涨的主要支撑来自近期盈利预期的大幅上调,而非单纯的情绪泡沫,这在一定程度上赋予了本轮涨势更扎实的基本面依托。

亢奋指标:第 86 百分位,低于两次历史顶峰

为量化当前市场情绪,Snider 构建了涵盖四大类别、共九项指标的综合评估框架。历史数据显示,2000 年互联网泡沫顶峰时, 这些指标的中位数排名达到历史第 100 百分位;2021 年牛市高点时为第 95 百分位。而当前读数为第 86 百分位——高于历史均值,但与前两次极端顶峰仍存在明显差距。

具体来看,高盛的投机交易指标近月有所上升,但仍低于 2025 年底的水平,更远低于 2000 年和 2021 年的峰值。在各类投机交易活动中,高估值股票的成交量近期明显放大,而亏损股票的交易活跃度相对温和。此外,股票看涨期权成交量与散户融资余额均呈上升趋势,显示投资者情绪正在升温。

值得注意的是,本轮反弹的市场广度极为狭窄,但尚未达到互联网泡沫时期的极端集中程度。

四大风险信号:尚未触发,但距离缩短

高盛的分析框架将历史上高估值、高集中度牛市的终结归因于四类因素: 投机狂热、增长前景恶化、股票发行量极度膨胀,以及美联储政策收紧。Snider 指出,这四项条件目前均不完全符合当下环境,但每一项都比年初时更接近警戒线。

IPO 活动正在回暖,股票发行端的压力开始显现;投入成本上升正在压缩企业利润率,对增长前景构成潜在威胁;利率市场的定价已开始反映美联储加息的概率上升,尽管高盛经济学家认为实际加息的可能性不大。

Snider 同时强调,市场下跌并不以投资者极度亢奋为前提条件,过去牛市顶峰所呈现的亢奋特征也未必会在本轮周期中以相同形式重现。这意味着,即便当前指标尚未触及历史极值,投资者也不应将其视为安全边际的充分保证。

综合来看,高盛的评估给出了一个审慎但并不悲观的判断:本轮牛市的亢奋程度正在"越来越接近"历史顶峰区间,但尚未抵达。支撑这一判断的关键在于,当前上涨仍有盈利预期改善作为基本面背书,而非纯粹由情绪驱动。然而,随着动量因子持续强势、市场集中度高企、部分风险信号悄然升温,Snider 的报告实质上是在提示投资者:窗口仍然开着,但正在慢慢收窄。