作者:Block Analytics Ltd 、 Merkle 3s Capital

一场被提前透支半年的 IPO

6 月 12 日,SpaceX 将以 1.75 万亿美元的估值登陆纳斯达克,成为人类资本市场史上最大规模的 IPO。这个数字超过了沃尔玛、超过了 JPMorgan、超过了所有传统能源巨头加起来。一家还在亏损的航天公司,估值跑赢了大半个标普 500。

但 真正撑起这 1.75 万亿的,不是那枚正在德州反复爆炸的 Starship,而是头顶上那 8000 多颗叫 Starlink 的小白盘子 。火箭只是入场券,卫星互联网才是现金机器。这是 SpaceX 招股书递交后,市场用一个季度时间才慢慢消化的反差。

更值得我们琢磨的是相关概念股。从 3 月 25 日招股书泄露到现在,TSLA +10%、RKLB +88%、FLY +70%、QCOM +56%、DXYZ +79%——一场围绕 SpaceX 的资金狂欢已经跑了大半场。 现在登场的散户,是去接龙还是去接盘?我们一家一家拆开看清楚 。

招股书里的三张面孔

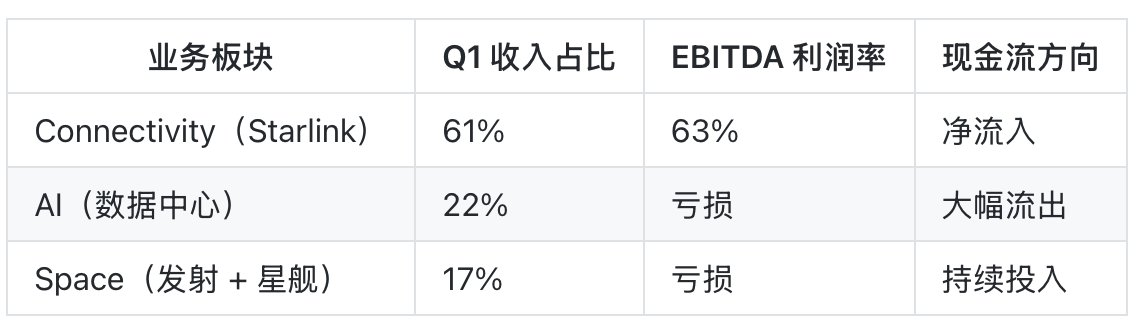

SpaceX 把自己的业务切成了三块:Space(发射与星舰)、Connectivity(Starlink)、AI(数据中心与算力)。听起来均衡,但财务上完全是一台严重偏科的机器。

Starlink 是真正的现金牛。截至 2026 年 Q1,付费用户已经突破 1030 万,单季度收入贡献占整个集团的 61%,EBITDA 利润率高达 63%。这是一个比绝大多数 SaaS 公司还要高的数字。卫星互联网这门生意,规模效应一旦跨过临界点,边际成本几乎为零——SpaceX 已经跨过去了。

ARPU 的走势是这个故事最值得关注的另一面。2023 年 Starlink 平均月费还在 110-130 美元区间,2024 年随着发展中国家市场放量降到 90-100 美元,2025 年下半年因为 Direct to Cell 入门套餐和企业级长尾用户的稀释,已经跌到 75-85 美元区间。 用户数翻倍但单用户收入腰斩,这是一个典型的"以量补价"故事 。

好处是 TAM 在打开——印度、东南亚、非洲这些低 ARPU 市场原本就不在 Starlink 的早期商业模型里。坏处是毛利率会承压,因为低端市场的硬件补贴比例更高,单户回本周期会从 14 个月拉长到 22-28 个月。我们更倾向于在 2027 年之前把 Starlink 看成一个"用户增长优先于 ARPU"的故事,对季度财报里的 ARPU 单点回落不必过度敏感,但要警惕"用户增速 + ARPU"同时放缓的潜在风险。

AI 业务是另一极。Q1 资本开支烧掉 77 亿美元,绝大部分砸进了得州 Memphis 二期数据中心。和 Anthropic 签的算力合同月单价 12.5 亿美元,听起来很美,但合同里写得明明白白: 90 天可单方面终止 。这意味着账面上的 AI 收入随时可能蒸发。

Space 板块则因为 Starship 的研发持续亏损。这块业务的逻辑是:把火箭做成白菜价,然后用 Starlink 收过路费,最后用 AI 数据中心吃掉所有算力。三块拼图缺一不可,但只有 Starlink 在创造现金。

控制权层面,马斯克持有 85.1% 的投票权。这是一个 比 Meta 时期扎克伯格还要绝对的控制结构 ,意味着散户买入的本质是"信仰"。SpaceX 在招股书里给出的 TAM 是 28.5 万亿美元,拆解下来:卫星宽带 1.2 万亿、政府国防发射 4000 亿、AI 算力 12 万亿、深空与月球经济 9 万亿、其余是工业航天。这些数字大部分要看到 2040 年才能验证。

TSLA:被招股书提了 87 次的"暗线主角"

如果只能选一个 SpaceX 概念股,那答案不是火箭公司,是特斯拉。

SpaceX 招股书全文提到 Tesla 87 次,远超任何其他实体。两家公司共享芯片设计团队、共享 Dojo 的算力架构、共享得州 Terafab 芯片工厂的产能。马斯克在 2026 年初公开宣布的"银河之心"计划,本质上是把 SpaceX 的算力和 Tesla 的 FSD 训练数据池打通—— 这不是两家公司,这是一个被刻意拆成两半的科技帝国 。

资本市场已经在用脚投票。3 月 25 日招股书递交至今,TSLA 涨了 10.24%。这个涨幅看起来不及很多小盘概念股亮眼,但要知道 Tesla 的市值基数是万亿级别,10% 的涨幅意味着多了一整个福特汽车的市值。市场赌的是什么?是 SpaceX 上市之后,Tesla 持有的 SpaceX 间接权益会被重新定价。

更激进的猜想是合并。市场上确实存在"两家公司在 2027 年前后整合"的预期,但这件事的概率取决于税务结构和马斯克本人对 Tesla 董事会的耐心。 我们更倾向于把 TSLA 看成 SpaceX 上市的"高确定性侧袋",而不是"合并彩票" 。

如果你看好 SpaceX 的 AI 算力故事,那 Tesla 的 Dojo 是你能在二级市场直接买到的最接近版本。如果你看好 SpaceX 的现金流故事,那 Tesla 反而不是最优选——它和 Starlink 没有直接业务挂钩。

三个直面对手:RKLB、ASTS、FLY

SpaceX 上市最尴尬的不是它自己,是这三家公司。它们既受益于"航天股板块溢价",又必须证明"自己不会被 SpaceX 吃掉"。

Rocket Lab(RKLB):小号 SpaceX,唯一的代餐

RKLB 是这一轮涨幅之王,3 月底至今 +88.85%。逻辑非常简单:散户买不到 SpaceX,那就买最像 SpaceX 的那家。Rocket Lab 的 Electron 小火箭已经做到了商业化稳态发射,正在研发的 Neutron 中型火箭对标 Falcon 9,预计 2026 年底首飞。

Neutron 的时间线是 RKLB 当下最敏感的变量。2024 年公司给出的目标是 2025 年底首飞,2025 年中调整到 2026 年 Q1,2025 年底再次推迟到 2026 年 Q4。 两次推迟对应的股价回调都在 15-25% 区间 ,这说明市场对这个节点的关注度极高,任何关于发动机测试、合练或天气窗口的消息都能引发短线异动。

发动机层面的 Archimedes 已经完成长程点火测试,二级回收方案借鉴了 Falcon 9 但做了简化,没有采用栅格翼而是改用更保守的伞降回收。如果 Neutron 在 2026 年底真的首飞成功,RKLB 会拿到 NASA 的 NSSL Phase 3 Lane 1 合同的竞争入场券,这是一个 5 年期、累计 50 亿美元级别的政府订单池。 反过来说,如果首飞再推迟到 2027 年,整个估值锚都会松动 ——市场对"代餐"标的的耐心是有期限的。

但 RKLB 的真正护城河不是火箭,而是它在悄悄变成一家"航天 IDM"——自己造火箭、自己做卫星总线、自己提供发射服务、自己运营星座。这套垂直整合的打法是 SpaceX 走过的路,市场愿意给它估值溢价。

风险也很明显。Neutron 一旦延期或者首飞失败, 整个"代餐"故事就会被市场重新定价 。而 SpaceX 上市本身就是一个估值吸虹器——当真正的 SpaceX 可以买到,代餐还值多少钱?

AST SpaceMobile(ASTS):太空版 AT&T

ASTS 走的是另一条路:手机直连卫星。不需要专用终端,普通的 iPhone、安卓手机抬头就能连上太空基站。这个故事的爆点在于它 直接挑战了 Starlink Direct to Cell 的同一个 TAM 。

ASTS 已经签下 AT&T、Verizon、Vodafone、Rakuten 等运营商合作,BlueWalker 3 在轨测试速率达到 14Mbps。但它的卫星部署进度远落后于 Starlink,整个星座完整运营还需要 18-30 个月。

高波动是 ASTS 的常态——单日 10% 涨跌很常见。 如果你的仓位风险承受能力低,这只股票不适合作为底仓 。但如果你赌的是"运营商不希望 Starlink 一家独大",那 ASTS 是这个逻辑下最锋利的工具。

Firefly Aerospace(FLY):实力派黑马

FLY 是这一轮被严重低估的标的,涨幅 +70.38% 看似不少,但它的基本面支撑度可能比 RKLB 还要硬。Alpha 火箭已经完成多次商业发射,蓝色幽灵月球着陆器是 NASA 商业月球载荷服务(CLPS)的核心承包商之一。

FLY 的核心叙事是"地月生态链"——从近地轨道到月球表面的全栈能力。当 SpaceX 的 Starship 把月球经济从科幻变成现实的时候,FLY 是最直接的受益者之一。它没有 RKLB 那么响亮的品牌,但 承接 NASA 合同的能力可能是这三家里最强的 。

三家共同的风险是:SpaceX 上市后,原本停在它们身上的"代餐资金"可能会撤出,转向 SpaceX 本尊。这是一种典型的"靴子落地"风险,配置上需要提前减仓而不是追高。

合作伙伴生态:SATS、PL、AMZN、TMUS、QCOM、FLYX

SpaceX 上市对合作伙伴是"强心针"——证明这个生态本身能创造市值,所有上下游都会被重新定价。

EchoStar(SATS):频谱大卖家

SATS 是这场生态游戏里最大的赢家之一。它在 2025 年底把 S 波段和部分 AWS-4 频谱以 85 亿美元现金 + 85 亿美元 SpaceX 股票的对价卖给了 SpaceX。 这笔交易让 SATS 一夜之间从一家挣扎的卫星电视公司变成了 SpaceX 的重要股东 。

3 月底至今 SATS 涨了 23.81%,看似温和,但这个涨幅没有充分反映 IPO 后 SpaceX 股票部分的估值释放。如果 SpaceX 上市后估值守住 1.75 万亿,SATS 手里那 85 亿股票对价的实际价值会大幅高于账面。

Planet Labs(PL):最忠实的乘客

PL 是 SpaceX 拼车发射的常客,超过 90% 的卫星是用 Falcon 9 送上去的。3 月底至今 +30.76%。这家公司本身是地球观测领域的龙头,每天对地球全表面进行一次扫描,数据产品卖给政府、农业、保险、对冲基金。

PL 和 SpaceX 是真正的共生关系。 SpaceX 上市并不会改变 PL 的基本面,但会让市场重新审视"地球观测"这个赛道的天花板 。如果你看好"数据即资产"的逻辑,PL 是这条线上最干净的标的。

Amazon(AMZN):从对手到伙伴的戏剧转折

亚马逊的 Kuiper 星座原本是 Starlink 的最大潜在挑战者。但 2025 年下半年,AMZN 出人意料地把部分 Kuiper 卫星的发射合同给了 SpaceX——理由是 ULA 和蓝色起源的运力跟不上。

这是一次商业逻辑碾压立场的经典案例 。对 AMZN 而言,SpaceX 上市意味着 Kuiper 这个项目的对标估值出现了,亚马逊云科技(AWS)+ Kuiper 的协同价值可能被市场重新发掘。但 AMZN 体量太大,SpaceX IPO 对它而言更像是一个"边际利好",不是核心驱动。

T-Mobile(TMUS):Direct to Cell 头号盟友

TMUS 是 Starlink 手机直连服务在美国的独家运营商合作伙伴。从 2025 年开始,T-Mobile 用户在没有信号的地方可以通过 Starlink 卫星收发短信,2026 年扩展到语音和数据。这是一个 让运营商绕过传统基站建设的革命性故事 。

TMUS 的股价反应相对温和,但它锁定的是一个 10 年期的合作框架。如果 Starlink Direct to Cell 用户渗透率超预期,TMUS 是这条线上最稳健的现金流受益者。

Qualcomm(QCOM):底层赋能者

QCOM 涨了 56.59%,这个涨幅出乎很多人意料。逻辑在于 Starlink 的卫星基带芯片、Direct to Cell 的手机端调制解调器、SpaceX 数据中心的部分通信芯片,都和高通有深度合作。

QCOM 是 SpaceX 生态里最"底层"的卖铲人 ,它不押注任何单一应用,但每一个应用爆发,它都能分到一杯羹。这个逻辑和它在智能手机时代的位置完全一致。

flyExclusive(FLYX):星链航空经销商

FLYX 是私人飞机包机服务商,也是 Starlink Aviation 在私人航空领域的核心经销商之一。这家公司体量小,弹性大,但故事的天花板也明确——私人航空整个市场就那么大。

如果你想要弹性,FLYX 提供;如果你想要确定性,FLYX 不是答案 。这是一个典型的"小盘 beta"标的。

溢价通道:GOOGL、BAC、DXYZ、XOVR、VCX

这一组的特点是"间接持有 SpaceX 股权"。SpaceX 上市前,它们是散户能买到 SpaceX 敞口的唯一通道;上市后, 这个通道的价值会发生根本性变化 。

GOOGL 与 BAC:躺赢的巨头

谷歌持有 SpaceX 约 7% 的股份,这是 2015 年那轮投资的遗产。按 1.75 万亿估值算,这部分股权的账面价值约 1200 亿美元。对 GOOGL 而言,这是一笔不会改变基本面但会让财报多一笔可观重估的"睡眠资产"。

BAC 是 SpaceX IPO 的主承销商之一,承销费分成预计在 5-8 亿美元区间。 对 BAC 这种体量的银行,这笔钱不会改变估值,但会成为这一季度的"明星交易" 。资本市场喜欢明星交易。

DXYZ、XOVR、VCX:散户买 SpaceX 的最后窗口

这三个标的本质上是"打包 SpaceX 股权的封闭式基金"。DXYZ 是 Destiny Tech100,XOVR 是 ERShares Private-Public Crossover ETF,VCX 是 Vinia Capital。它们都通过二级市场或者私募份额持有了相当比例的 SpaceX 股票。

3 月底至今 DXYZ 涨了 79.56%,市价相对 NAV 的溢价一度达到 200% 以上。 这是一个非常危险的信号 。这种溢价的存在前提是"散户没有别的渠道买 SpaceX"。当 SpaceX 自己上市,散户可以直接买入正股的那一刻,这个溢价没有任何存在理由。

历史上有过完全一致的剧本。GBTC 在 2021 年比特币 ETF 上市之前长期保持 30%+ 的正溢价,ETF 通过之后立刻转为 20%+ 的负折价。 DXYZ、XOVR、VCX 大概率会复刻这个过程,而且因为基础溢价更高,跌幅可能更大 。

如果你现在持有这些基金,需要认真思考的是:你赚的是 SpaceX 的估值上涨,还是"散户没渠道"的稀缺性溢价?如果是后者, 6 月 12 日是这个稀缺性归零的日子 。

RDW Redwire:太空卖铲人的另一种打法

Redwire 不在媒体的·概念股清单里,但我们觉得它值得单独成章——因为它的投资逻辑和前面所有公司都不一样。

火箭公司赚的是运输费,卫星公司赚的是带宽费,Redwire 赚的是" 造卫星的零件费 "。太阳能阵列、可展开结构、相机载荷、太空 3D 打印设备——所有航天器都需要的硬件部件,Redwire 是这个细分市场的隐形冠军之一。

2025 年底,RDW 收购了 Edge Autonomy,这家公司专做军用无人机和军用航天载荷。 这笔收购把 Redwire 从一家纯商业航天公司,变成了一家"军商两用"的国防承包商 。在当下美国防务预算结构里,军商两用的标的会拿到显著高于纯商业公司的估值倍数。

更有意思的是微重力制药这条线。Redwire 的 PIL-BOX 微重力培养装置已经在国际空间站上完成了多次蛋白晶体生长实验。微重力环境下生产的某些药物纯度远高于地面,这是一个还在早期但 TAM 可能达到千亿美元级别的赛道。

具体到产品线,PIL-BOX 当前的合作客户覆盖 Bristol Myers Squibb、Eli Lilly 这一档的一线药企,做的是单抗类药物的晶体形态优化。 地面培养只能稳定拿到一种晶型,微重力环境下能筛出多种晶型,对应不同的药物溶解度、稳定性和半衰期 。这件事的商业价值不在于"在太空造药",而在于"用太空数据反向指导地面工艺"——属于典型的高附加值数据生意,单次实验报价在 200-500 万美元区间。

更进一步的应用是干细胞培养与组织工程。微重力环境下的细胞 3D 培养可以避开地面培养中的沉降问题,理论上能造出真正立体的器官类似物。这条路线还在临床前阶段,最快也要 2028 年才能出第一批进入 IND 的数据,但一旦走通, Redwire 持有的就不是航天概念股,而是生物科技概念股 ——估值逻辑完全不同,对应的 PS 倍数会从航天股的 3-5 倍跳到 biotech 的 15-25 倍。

RDW 当前估值偏低,原因有三:SPAC 历史标签、连续亏损、收入规模相对火箭公司不显眼。 这三个原因都不影响它的核心资产质量,但都影响散户的关注度 。

催化剂层面,特朗普政府提出的"铁穹"(Golden Dome)防空系统计划,对 Redwire 的极低轨卫星和 Edge Autonomy 的载荷有直接需求。这是一个体量可能达到数百亿美元的政府订单池。

铁穹的具体技术路线还在评估,但已经基本确定的方向是"低轨多层探测 + 高轨预警 + 末端拦截"的多层架构,对标的是以色列原版铁穹的升级版加上美国版的 SDI 遗产。Redwire 在低轨卫星总线、Edge Autonomy 在战术无人机与高空载荷、PIL-BOX 在太空材料与传感器试验,三条业务线都能切到铁穹的不同子合同。 单一中小盘公司同时具备这三类资产的稀缺性,是 Redwire 估值故事里最容易被忽视的一点 。

时间线上,五角大楼计划 2026 年下半年发布第一批招标书,2027 年开始大额采购,2030 年前完成首期部署。这意味着 RDW 当前的低估值窗口可能只剩 12-18 个月——一旦订单开始落地,市场会迅速把它从"商业航天股"重新归类到"国防承包股",对应的估值倍数会有结构性抬升,类似 2023 年 Palantir 从科技股切换到国防股的那一轮重估。

我们不会说 Redwire 一定会成为下一个 RKLB,但它的投资逻辑是" 基础设施 + 卖铲人 "双重属性,比单纯赌某家火箭公司能不能成功要稳健。如果你的组合里已经有 RKLB 或 ASTS 的高弹性敞口,那 RDW 是一个性价比合理的对冲性配置。

风险与展望:被市场提前定价的故事

把 17 家公司看完之后,需要回到一个最朴素的问题——这一切是不是已经定价了?

招股书递交至今 60 多天,几乎所有概念股都跑出了双位数甚至三位数的涨幅。这意味着 市场已经把 SpaceX IPO 的大部分利好提前消化了 。6 月 12 日真正上市那天,更可能出现的不是新一轮普涨,而是"利好兑现"的获利了结。

历史规律也支持这个判断。从阿里巴巴到 Facebook,从沙特阿美到 Saudi Aramco, 所有市值超过 5000 亿美元的超大型 IPO,上市后第一年大概率跑输大盘 。流动性虹吸效应是真实的,估值锚定效应也是真实的。

SpaceX 自身的基本面风险也不能忽略。Starship 仍在测试阶段,最近一次试飞依然没能完成完整任务剖面;Starlink ARPU 持续下滑,从早期的 130 美元/月降到当前的 80 美元/月以下;AI 板块虽然在烧钱,但增速远不如同样在烧钱的 xAI、OpenAI、Anthropic 自营业务。

我们的判断是:SpaceX 是一家伟大的公司,但 1.75 万亿是一个需要未来三年完美执行才能撑起来的估值 。任何一个环节出问题,估值都会有 20-40% 的回调空间。概念股层面,分化会比普涨更剧烈——真朋友(TSLA、QCOM、SATS、RDW)和接盘侠(DXYZ、XOVR、VCX)会在 IPO 之后的三个月内被市场快速区分开。

尾部风险也值得单独拎出来说一句 。SpaceX 这种体量的公司,常规的估值波动是 20-40% 的回调,但真正会让结构性资金撤离的,是几类小概率但高破坏性的事件:Starship 在载人任务前出现致命事故、Musk 个人在健康或法律层面的黑天鹅、美国政府以国家安全名义干预 SpaceX 的股权结构、太空军事化竞争升级到资产损毁阶段。

这些事件单独看发生概率都不高,但 任何一个落地,影响的不只是 SpaceX 自己的估值,而是整个 17 概念股板块的流动性折价 。历史上 2018 年 Tesla 私有化风波、2022 年推特收购引发的杠杆传染都说明:与 Musk 强绑定的资产,尾部风险并不独立。配置层面我们更倾向于把 SpaceX 生态的总仓位控制在组合的 10-15% 以内,而不是因为短期涨幅诱人就单押航天主题——尾部风险是用仓位管理对冲的,不是用选股对冲的。

火箭升空时所有人都在仰望,但 真正赚钱的时刻,往往是火箭落回地面被回收的那一刻 。