作者: XinGPT

美光今天爆涨,核心原因之一是瑞银(UBS)把美光的评级估值直接调高到目标价 $1635!

所以我仔细看了一下UBS今天对美光大幅上调评级的报告原文,核心是估值方法的变化。

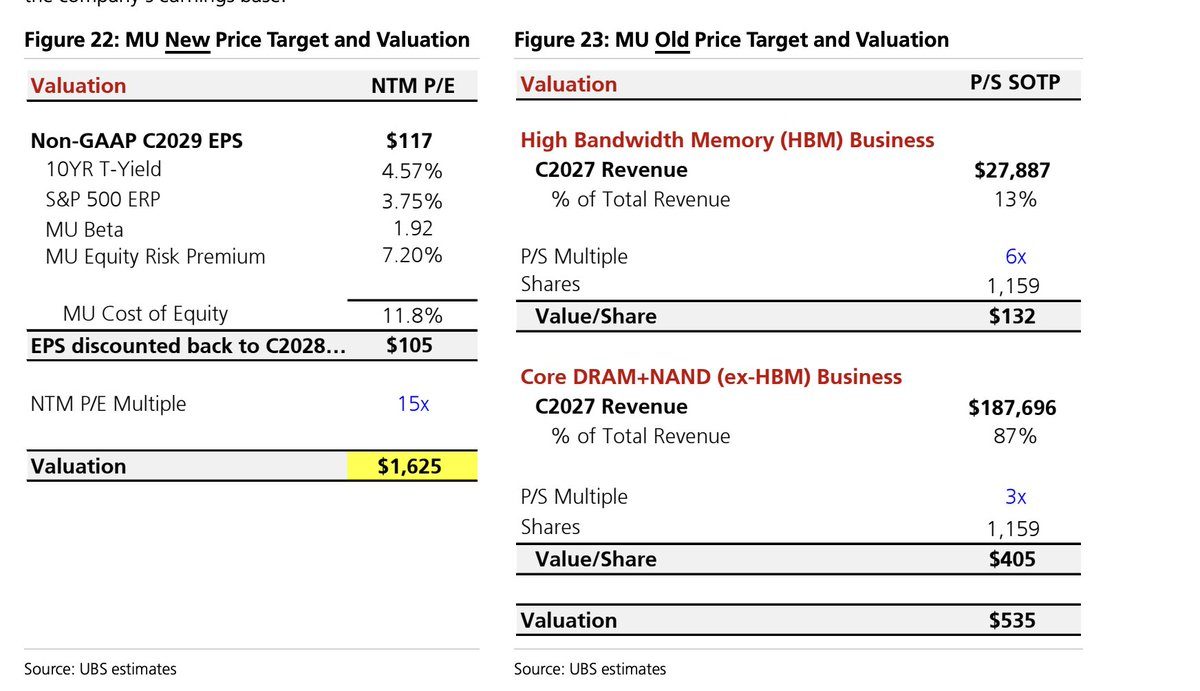

UBS此前对美光采用的是SoTP分部加总,按照P/S倍数估值。 它把美光拆成两块: HBM业务和核心DRAM+NAND业务 。

- HBM因为受益AI服务器需求、增长更快,给更高倍数,按照2027年收入约278.9亿美元、6倍P/S估值,对应每股约132美元;

- 核心DRAM+NAND按2027年收入约1,877亿美元、3倍P/S估值,对应每股约405美元。

两部分相加,得到原目标价535美元。这个方法的隐含逻辑是:美光仍是强周期存储公司,只是其中HBM业务更优质,所以分开给不同收入倍数。 (图 1)

现在UBS改用整体P/E估值,把目标价从535美元上调到1,625美元。新方法是用约15倍NTM P/E,锚定2029年EPS约117美元,并用约12%的股权成本折现回2028年。

UBS选择2029年EPS,是因为它认为到那时模型已包含一轮温和的存储下行周期,如果美光届时仍能赚超过100美元EPS,就说明这不是单纯周期高点盈利,而是更接近“穿越周期的盈利能力”。(图 2)

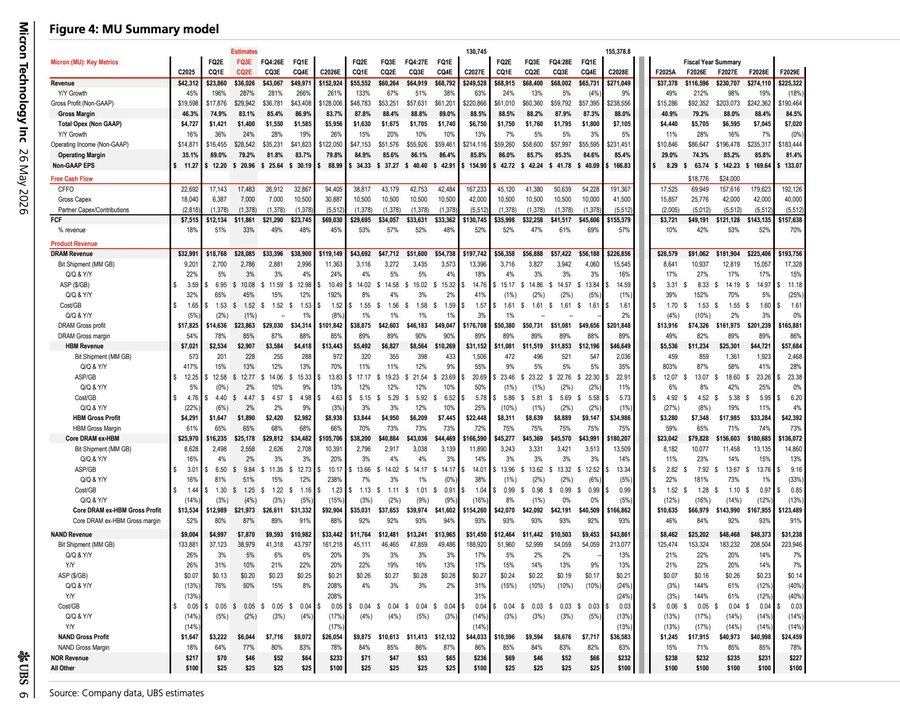

估值方法转变的核心原因是LTAs,也就是长期协议。

UBS认为,新一轮增强型LTA不只是锁定出货量,还包括3到5年期限、固定量承诺和部分固定价格机制。它估计2027年行业DDR出货中约20%到30%会被这类协议覆盖,美光约20%,hyperscaler已锁定行业Server DDR5约60%到70%的量。这样一来,美光的收入和利润可见度提高,DDR价格峰谷波动可能被压低约一半。

所以, UBS的判断是:美光不再只是靠存储价格周期上行赚钱的公司,而是因为AI需求和长期锁价锁量协议,盈利稳定性被系统性抬高。

因此估值框架从“分部收入倍数”切换为“整体盈利倍数”。核心变化就是从“HBM单独重估”升级为“美光整体重估”。