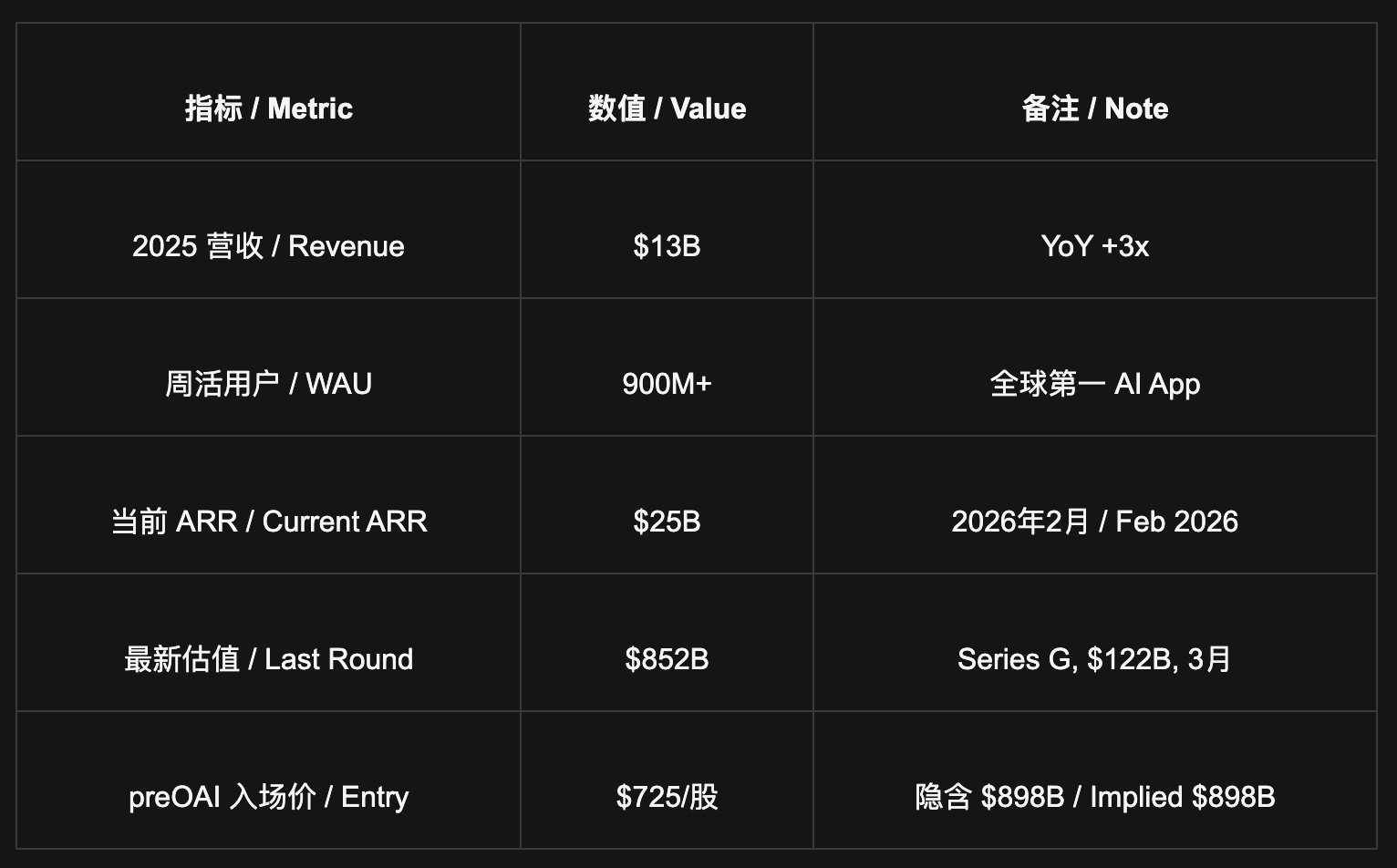

- OpenAI 的 13 亿 MAU 正在形成人类历史上最有价值的消费者入口——用户每天主动打开、深度嵌入工作流、迁移成本极高。当前 $898B 定价仅反映订阅 + API "可见收入"的外推,广告新收入线(2029 年预测 $25B)、C 端平台重新定价、GPT-6 re-rating 效应均尚未充分定价。Bitget preOAI 以 $725/股入场,是零售市场目前唯一无需合格投资者资质即可参与的渠道,IPO 后直接挂钩公开市场价格。

OpenAI 是什么:三层收入,一个主动打开的消费者帝国

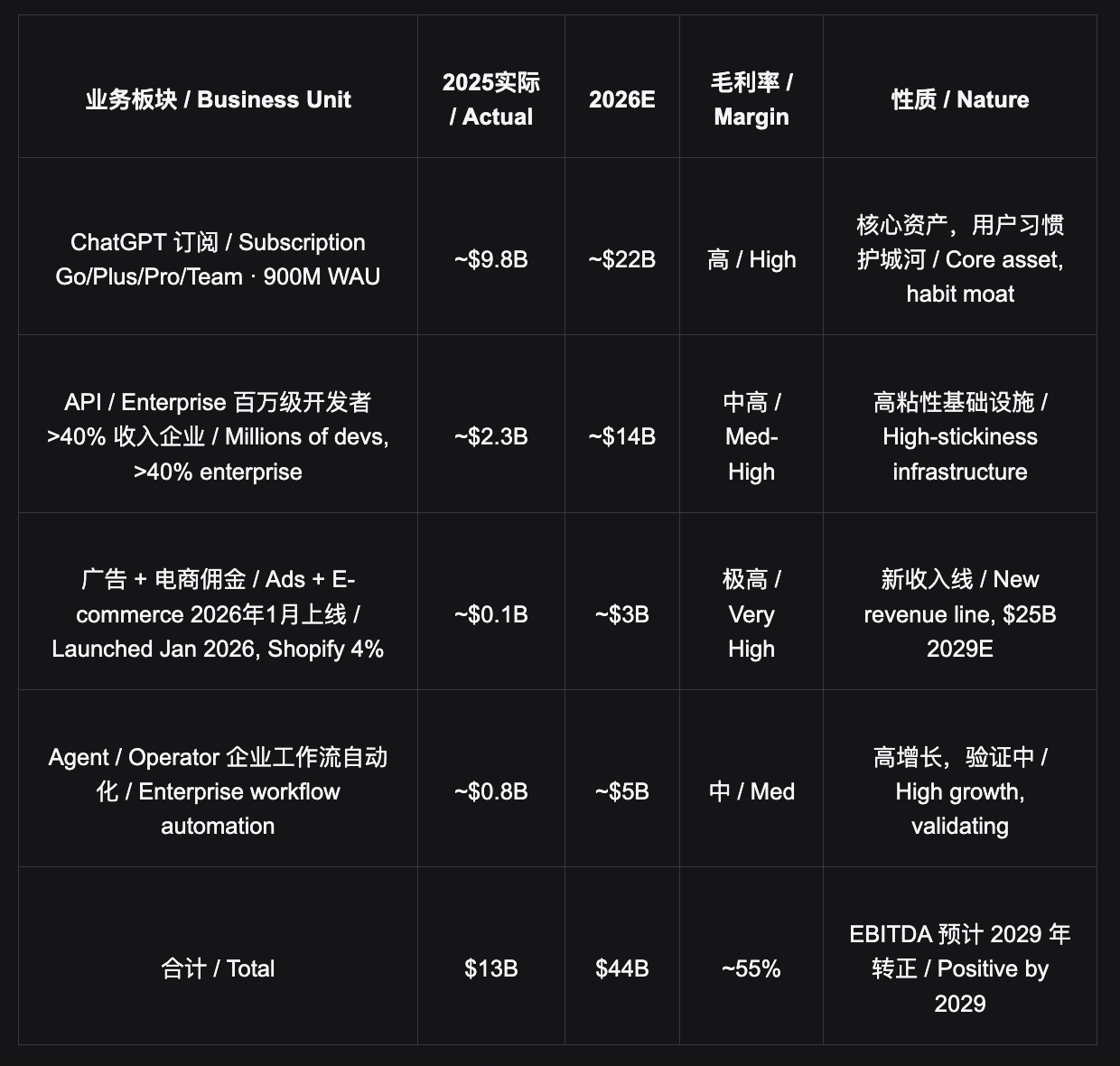

OpenAI 的业务不能用"AI 公司"单一框架理解。它同时是消费者订阅平台(ChatGPT,9 亿 WAU)、开发者基础设施(API,数百万开发者依赖)、企业软件公司(Enterprise,贡献逾 40% 收入),以及正在崛起的广告和电商平台——四个身份以消费者入口为核心构成垂直闭环。

ChatGPT 是用户主动打开的 App,不是嵌入别人产品里的功能。 这是与 Google Gemini(依托搜索/全家桶分发)、Anthropic(纯 API)本质不同的地方。13 亿 MAU 每天主动打开这个行为,构成了迄今为止 AI 领域最难复制的分发护城河。

迁移成本不只是换一个 App,而是认知重塑。 一个每天向 ChatGPT"主动寻求答案"的用户,其行为模式的重塑成本远高于切换流媒体平台。这种习惯护城河在历史上只属于少数几个平台:Google 搜索、iPhone、微信——它们共同的特征是最终进入万亿美元估值俱乐部。

为什么 OpenAI 短期值 $1T 以上,长期接近 $2T

短期催化剂

当前 frontier AI 的 benchmark 格局仍然呈现碎片化:不同模型在 knowledge work、scientific reasoning、coding、multimodal generation 等维度各有优势,市场过去一段时间的核心担忧是: OpenAI 是否正在失去“绝对技术领先”的叙事溢价 。

但这一叙事正在被重新改写。OpenAI 已发布 GPT-5.5 ,官方定位为其“smartest model yet”,面向 coding、research、data analysis 等复杂任务进一步提升能力;更关键的是, Image2 / ChatGPT Images 2.0 的表现明显超出市场预期 ,在图像生成、编辑、文字渲染、多语言支持和实用型创作场景上形成了强烈的用户侧体感差异。

GPT-5.5 + Image2 已经足以构成一轮新的产品周期 :一方面修复“OpenAI 技术领先被追平”的市场叙事,另一方面通过更强的 multimodal 能力推动消费端活跃、企业端预算回流和高价订阅转化。

1. GPT-5.5 已发布:技术领先叙事开始修复

GPT-5.5 的意义不只是一次常规模型升级,而是 OpenAI 对过去一年“领先优势被 Gemini / Claude 分食”叙事的直接回应。官方强调 GPT-5.5 在复杂任务、研究、编码和数据分析上的能力提升,说明 OpenAI 仍然在核心 knowledge work 场景保持强势。

Image2 超预期 :图像生成和编辑能力的提升比纯文本 benchmark 更容易被普通用户感知,也更容易在社交平台传播。Image2 可能成为本轮 ChatGPT WAU 再加速的核心触发器。

2. 媒体周期爆发 → WAU 继续向上

GPT-4 发布时 ChatGPT DAU 在一周内暴增 10 倍。GPT-5.5 提升高阶用户留存,Image2 拉动普通用户回流,二者叠加有望推动 ChatGPT 活跃用户继续上行。

3. 企业端预算重新集中回 OpenAI

GPT-5.5 覆盖研究、代码、数据分析等专业工作流,Image2 覆盖营销、设计、电商和内容生产场景。OpenAI 的平台属性进一步增强,企业有更充分理由将分散的 AI 预算重新集中到 OpenAI。

4. Free/Plus → Pro($200/月)升舱加速

模型能力跃升是用户升级付费的最强驱动力。每增加 100 万 Pro 用户 = 年化 $24 亿 ARR 增量。若 GPT-6 在未来数月发布并实现全维度领先,则将进一步强化 OpenAI 在 IPO 前的“第一”叙事。

5. IPO 路演估值上调 → Q4 2026 $1T 目标

OpenAI 的资本市场故事从“等待 GPT-6 重新领先”升级为“GPT-5.5 / Image2 已经证明产品周期重启,GPT-6 是额外 upside”。这比单纯押注未来模型发布更稳健,也更容易支撑更高估值区间。

长期 Bullish · Long-Term Bull · C 端超级平台 / Consumer Super-Platform

OpenAI 不只是一家 AI 公司,它正在成为"人类与信息和任务交互的默认界面"。这个位置在历史上只有少数几个产品到达过:Google 搜索、iPhone、微信——它们的共同特征是最终进入万亿美元估值俱乐部。

- ARPU 对比:货币化空间完整 OpenAI 当前 blended ARPU 约 $1.5/月($25B ARR / 13 亿 MAU);Netflix $15/月;Microsoft 365 $10-25/月;Spotify $10/月;Instagram 广告全球均值 $3.3/月。ChatGPT 使用深度和频率不低于任何订阅产品,但货币化只有 Netflix 的 1/10。这个差距不是天花板,是空间。

广告业务:被忽视的新增收入线。 2026 年 1 月上线广告测试,2 月全面推广至美国用户。内部预测 2026 年广告 ARR $1B,2029 年达 $25B。Shopify 联盟已跑通闭环:in-chat 购物六周内 ARR 超 $1 亿,抽 4% 佣金。9 亿 WAU 的广告库存,按 Facebook 全球均值折算,隐含价值超 $300B。 这条收入线在 $898B 定价时几乎没有人建模进去。

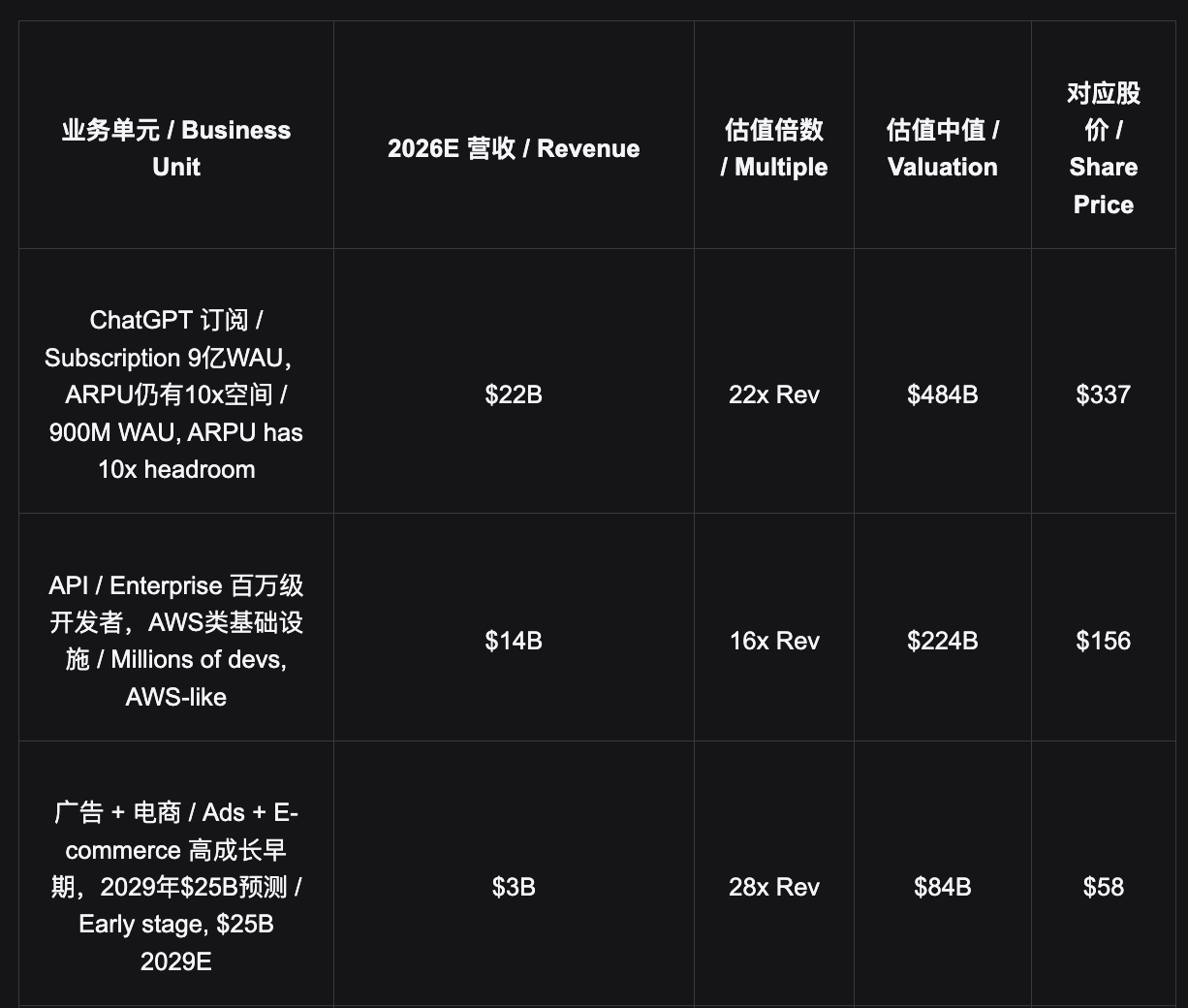

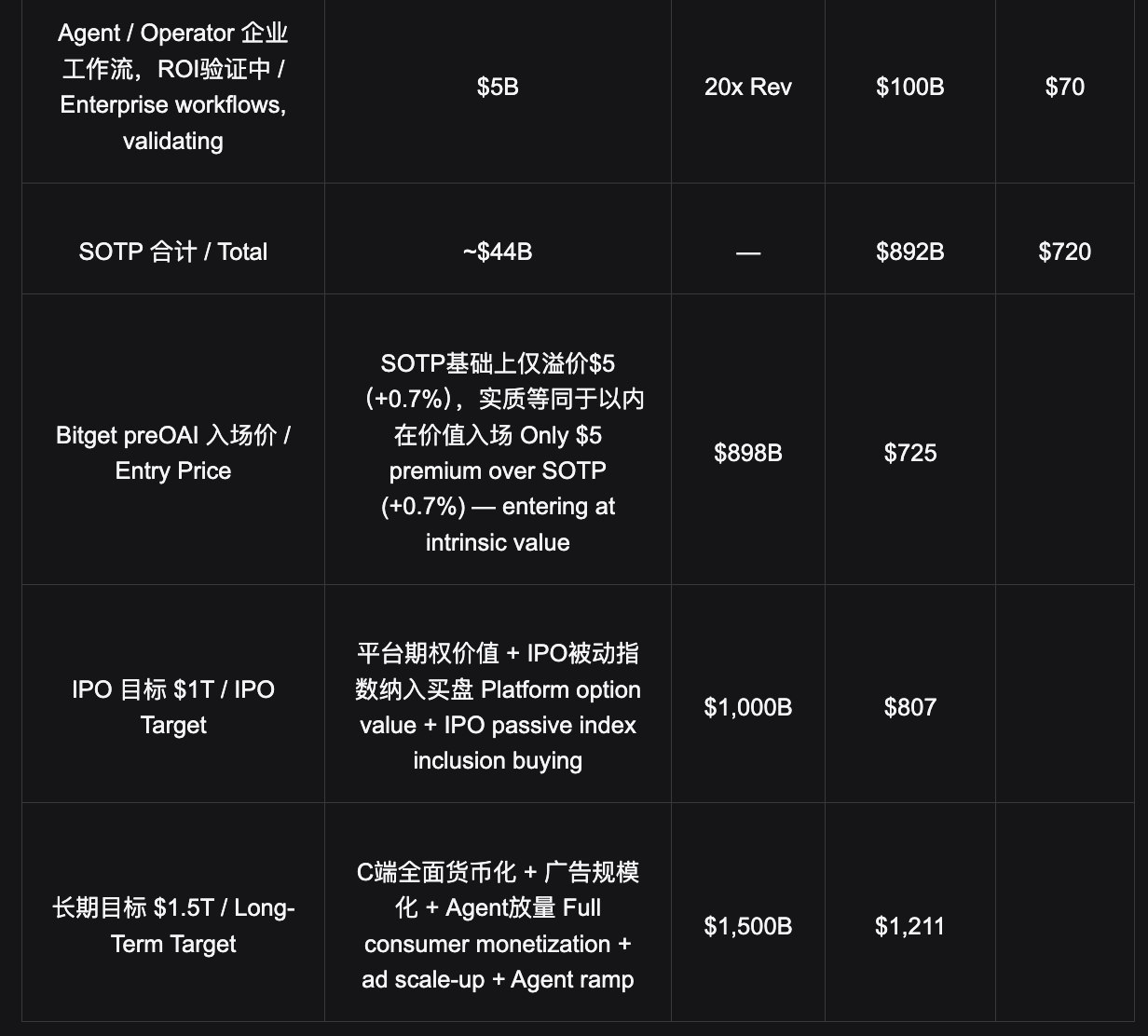

分部估值:$898B 已在内在价值以下

以 2026 年预期财务数据为基础进行前向估值,目标是评估 Bitget preOAI 入场价 $725 是否在合理区间,以及上行空间的来源。

- 核心定价结论: $725 入场价与 SOTP 中值 $720 几乎持平——意味着你以接近"仅按可见业务"的价格入场,而广告业务的 $300B+ 隐含期权价值、AGI 期权价值、C 端平台消费者溢价重新定价的上行空间,均尚未被计入。$898B 不是高估,是低估了新收入曲线。

Pre-IPO 入场:渠道对比与定价分析

OpenAI 是私人公司,普通投资者无法通过任何公开市场直接购买其股权。核心事实: Series G 机构轮等效股价 $687.7($852B 估值),最低认购门槛 $1 亿美元——个人投资者无论资产规模都不可能参与的量级。 Bitget preOAI $725/股,对应 $898B 当前最新市场估值,是零售市场唯一可达且具备二级市场流动性的渠道。

入场渠道对比 / Access Channel Comparison

Series G · $687.7

机构轮 · Institutional Round · 已关闭 / Closed

隐含 $852B · 已关闭 / Implied $852B · Closed · Min $100M

距 IPO 低端 / To IPO Low End +17.3%

距长期目标 / To LT Target $1.5T +76.1%

SoftBank 领投 $122B,最低 $1 亿美元,仅大型机构可参与。机构成本价 $687.7($852B),当前 preOAI $725 对应最新 $898B 定价——市场已对 OpenAI 重新定价,机构入场后已浮盈 5.4%。

Hiive · $608

真实股权 · Real Equity · 仅合格投资者 / Accredited Only

隐含 $873B · 二级市场转让 / Secondary Transfer

距 IPO 低端 / To IPO Low End +32.7%

距长期目标 / To LT Target $1.5T +99.2%

须满足合格投资者资质(净资产 ≥$100 万)且最低认购 $25,000。私人股权转让,无二级市场,转让周期以周计——催化剂事件无法实时响应。

preOAI · $725

Bitget IPO Prime · 代币化 / Tokenized · 唯一可交易 / Only Tradeable

$898B · 当前最新定价 / Latest Market Price · 无资质要求 / No Accreditation

距 IPO 低端 / To IPO Low End +11.3%

距长期目标 / To LT Target $1.5T +67.0%

唯一具备二级市场的渠道。 代币化结构,无合格投资者要求,无最低金额限制。可随时买卖——GPT-6 发布、IPO 公告等催化剂事件可实时交易。IPO 后结算直接挂钩 OpenAI 公开市场价格。

- 流动性是核心差异: preOAI 是代币化产品,具备二级市场,可随时买卖——GPT-6 发布数周内即可在价格催化剂上直接交易,把握窗口。Hiive 是私人股权转让,无二级市场,发生催化剂无法响应;机构轮同样无退出路径。preOAI $725 高于机构轮 $687.7 约 5.4%,对应当前最新 $898B 市场估值——入场价格反映市场对 OpenAI 价值的最新共识。

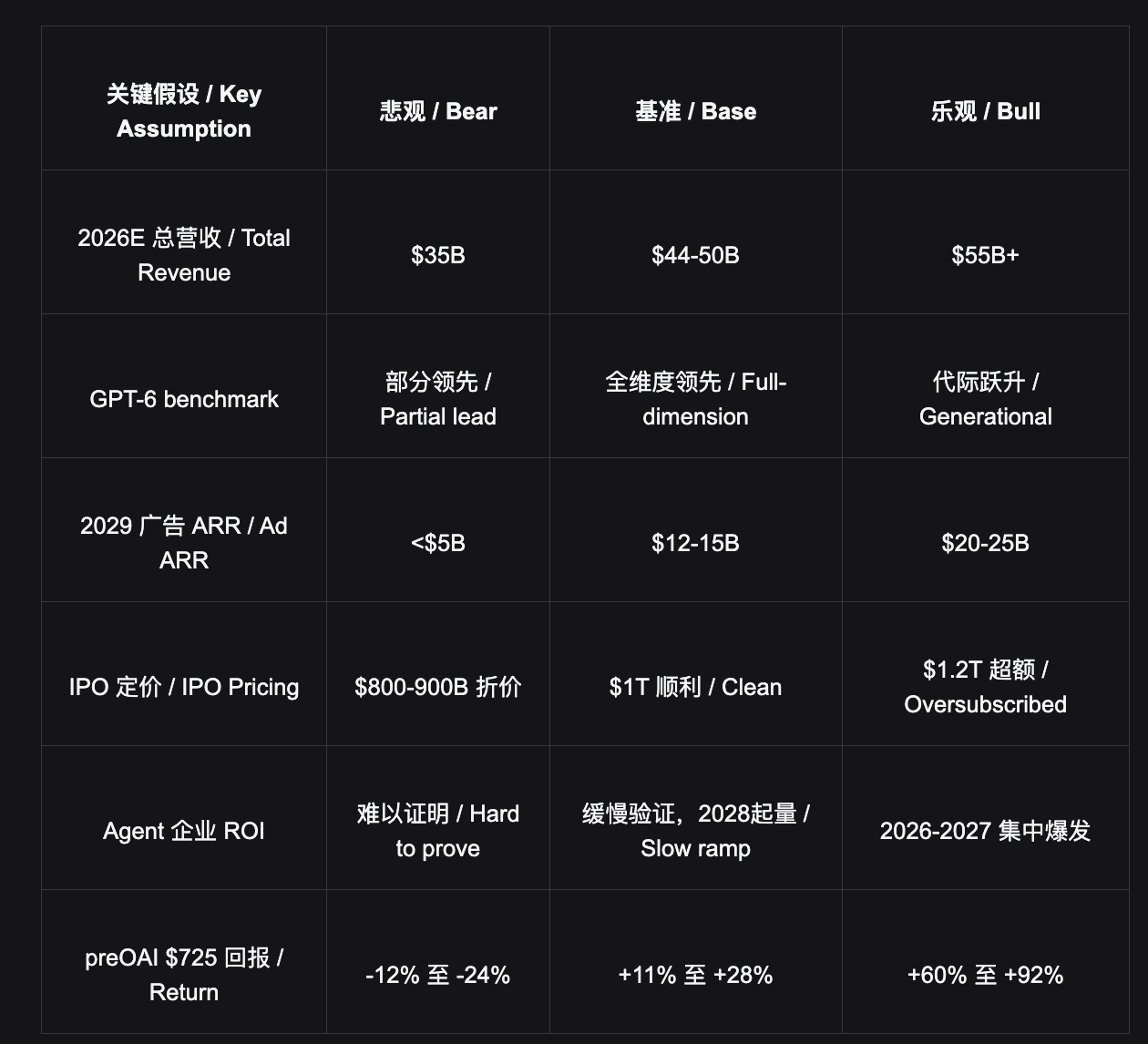

情景分析与关键假设

情景分析 / Scenario Analysis

悲观情景 / Bear Case $475—$550 $682B — $790B

GPT-6 不及预期;Gemini 大规模侵蚀份额;广告变现损害用户信任;IPO 折价定价。从 preOAI $725 计算:下行约 -12% 至 -24%。ChatGPT 13 亿 MAU 构成底部支撑。

基准情景(主要场景) / Base Case (Primary) $807—$928 $1T — $1.15T

GPT-6 重建领先,IPO Q4 2026 以 $1T 定价,广告逐步规模化,2026E 收入 $44-50B 按预期兑现。从 preOAI $725 计算:上行约 +11% 至 +28%,12 个月内可见。

乐观情景 / Bull Case $1,000—$1,200 $1.44T — $1.72T

GPT-6 确立代际领先,Agent 企业 ROI 证明并加速放量,IPO 超额认购,广告 2029 年提前达到 $25B。从 preOAI $725 计算:上行约 +60% 至 +92%。

※ 主要下行风险:① Google Gemini 依托全家桶分发实现大规模反超(概率 20%);② 广告变现伤害用户信任导致 WAU 萎缩(10%);③ Agent 交付持续滞后影响 Enterprise 续约(15%);④ 治理争议(10%)。上述风险独立发生影响有限;底部支撑:ChatGPT 13 亿 MAU 的用户习惯护城河不会崩塌。

LLM 竞争格局:御三家战略分化与长期共存

大模型层的竞争不是零和博弈,而是多寡头共存——各家面向的核心用户池几乎不重叠。OpenAI 的 13 亿主动用户、Anthropic 的 100-200 万高付费开发者、Google 的 30 亿全家桶生态用户,三者代表的是 AI 时代三种不同的基础设施模式。

竞争格局 / Competitive Landscape

OpenAI

$852B(机构轮 / Institutional Round)

▸ 核心优势 / Strengths

13 亿 MAU 消费者入口,主动打开,习惯护城河;唯一能以"国家级规模"融资的实体;bottom-up 文化允许天才断代跃升

▸ 核心挑战 / Challenges

Coding 被 Anthropic 偷家;内部项目 300+,执行分散;C 端大流量带来预训练包袱

▸ 长期天花板 / LT Ceiling

$1.5T+(消费者平台级 / Consumer Platform Grade)

Anthropic

老股隐含 ~$800B,下轮预计 $800-850B

▸ 核心优势 / Strengths

放弃 C 端 All-in Coding,组织执行力是护城河;100-200 万核心开发者营收已超 OpenAI 5000 万 C 端订阅;API 向 Agent OS 转型

▸ 核心挑战 / Challenges

无消费者平台,天花板是"最好的开发者工具"而非"最大的消费者平台"

▸ 长期天花板 / LT Ceiling

$1.5T+(开发者 OS 级 / Developer OS Grade)

Google / Gemini

Alphabet $2T(AI upside 未单独定价)

▸ 核心优势 / Strengths

算力充足、数据最多、分发能力无人能及(30 亿+ 生态用户);广告基础设施完备

▸ 核心挑战 / Challenges

Benchmark 虚高,Coding 落后 3-4 个月;内部政治复杂,PM 文化缺失;永远在追赶、永远差半步

▸ 终局预判 / End-Game

各得其所,Google 强在分发,OpenAI 强在主动入口

- 核心判断:OpenAI 和 Anthropic 长期都是 $1.5 万亿级别的公司。 路径不同,终点相似——OpenAI 走消费者平台路径(类 Apple/Google),Anthropic 走开发者 OS 路径(类 AWS)。两家公司面向的核心用户池几乎不重叠,这不是零和博弈,而是 AI 时代两种主导基础设施模式的并行演进。但 OpenAI 的消费者平台溢价尚未被市场充分定价——这是 $725 入场的核心论点,也是相较于 Anthropic 的结构性错误定价。

免责声明

本报告为内部研究参考,不构成投资建议。代币化产品(preOAI)不赋予股东权利、无投票权、无分红权,经济收益挂钩参考指数,结算机制依赖平台信用。私人股权(Hiive)仅限合格/认证投资者,手续费 3-5%,锁定期视持股结构而定。OpenAI S-1 处于准备阶段,IPO 估值、时间、发行结构均可能变化。财务预测均为分析师估算,非 OpenAI 官方披露。

OpenAI — $122B 融资公告 · CNBC — Series G $852B · Sacra — OpenAI Equity Research 2026 · Business of Apps — ChatGPT Statistics 2026 · Hiive — OpenAI $608.06 (April 2026) · Polymarket — GPT-6 Release Odds · IndexBox — OpenAI IPO $1T Target 2026 · ALM Corp — ChatGPT Ads $25B 2029 Projection