原创 |Odaily 星球日报( @OdailyChina )

作者|Golem( @web3_golem )

5 月 8 日,Coinbase 公布了 2026 年 Q1 财报。Coinbase 首席执行官 Brian Armstrong 在财报电话会上对这一季度总结道,“面临加密交易市场的疲软,Coinbase 仍在可控范围内出色地完成了任务”。

在财报 PPT 上,Coinbase 重点展示了 Q1 季度取得的成绩,如加密交易市场份额增至 8.6%创历史新高;衍生品交易量 TTM (过去 12 个月)同比增长 169%;预测市场 3 月份(仅上线 2 个月)年化收入达 1 亿美元;12 款产品年收入超过 1 亿美元等。

但再漂亮的 PPT 也无法掩盖 Coinbase Q1 核心财务数据上的惨淡。 财报显示,2026 年 Q1 Coinbase 总营收为 14.1 亿美元,同比下降 31%,环比下降 21%,未达市场预期,净亏损达 3.941 亿美元,Coinbase 已连续两个季度实现净亏损 (Odaily 注:2025 年 Q4 净亏损 6.667 亿美元) 。

受此影响,Coinbase(NASDAQ:COIN)5 月 8 日盘中跌超 5%,但今日收盘 COIN 又收回了所有跌幅,收盘价为 201.16 美元。

加密市场疲软是 Coinbase 唯一的亏损原因?

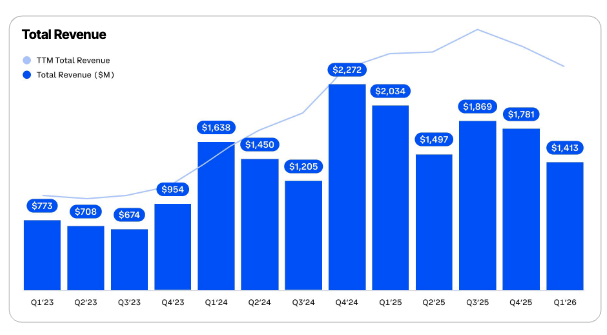

财报发布后股价的下跌,已经反映出了市场对 Coinbase 短期业绩的担忧,而 Coinbase 将亏损的主要原因都推给了加密市场疲软。自 2025 年 Q3 开始,Coinbase 的收入便开始下滑,从季度营收总体趋势来看,时间点也刚好与加密市场由牛转熊周期吻合。

Coinbase 季度营收

但是,市场疲软是 Coinbase 唯一的亏损原因吗?我们还能从财报中发现 Coinbase 的哪些潜在问题?

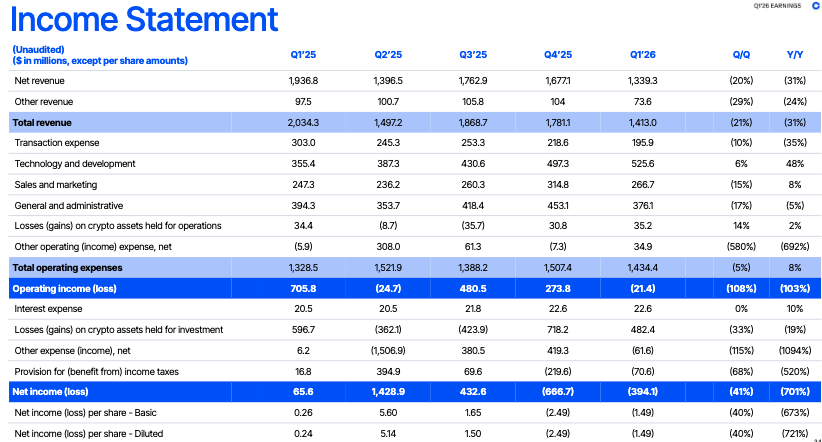

有分析师认为,Coinbase Q1 实现净亏损是受其持有加密资产账面减值影响。财报中也显示,持有投资用途的数字资产产生了 4.82 亿美元损失。 但观察 Coinbase Q1 财务损益表可发现,即使不计算这些非营业支出,Coinbase 2026 年 Q1 的营业收入也为负,亏损 2140 万美元。

而在 2025 年 Q4 同样受到加密市场整体下跌和加密交易疲软影响, Coinbase 加密资产账面减值高达 7.182 亿美元,导致其最终净亏损 6.667 亿美元,但在该季度 Coinbase 的营业收入仍为正,收入达 2.738 亿美元。

Coinbase Q1 财务损益表

这说明虽然加密市场疲软对 Coinbase 的净利润造成了影响,但 Coinbase 的业绩也并不像 Brian Armstrong 描述的那么稳健和可控 。

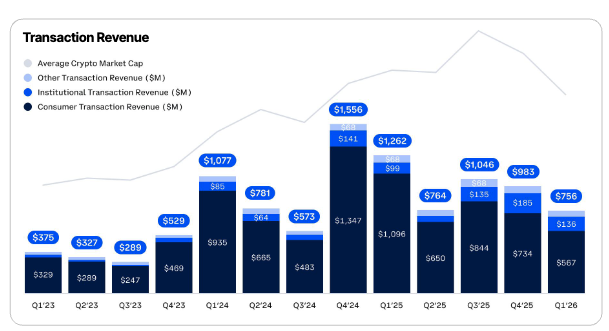

问题就出在 Coinbase 的主要收入来源经纪业务上,即为散户和机构客户提供数字资产交易中介服务。2026 年 Q1 财报显示,Coinbase 交易收入达 7.56 亿美元,其中散户贡献的交易收入为 5.67 亿美元,同比下降 48.2%,环比下降 23%,散户交易收入已经回到了 2024 年的水平。

Coinbase 各季度交易收入

这实际已反映出 Coinbase 面临的一个潜在威胁是,在加密市场下行的情况下,用户也已经开始流失了。

投资者们不应该被 Coinbase 财报 PPT 中加密货币交易量市场份额占比创历史新高所迷惑,因为这里包含计算了衍生品和预测市场等产品,而非仅现货市场,而据 Coinbase CFO Alesia Haas 表述这些新产品没有被计入交易收入(但仍在总收入中)。

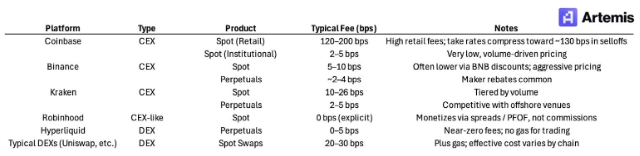

Coinbase 的核心竞争力是在美国的合规性,因此 Coinbase 交易历来收取的费用都要远高于大多数全球交易所同行,这既是为覆盖高昂的合规成本,也是 Coinbase 早期“垄断美国加密市场”后对用户收取的溢价。但现在美国的监管形势早已经改变,Coinbase 的合规性已不在成为能“杀死比赛”的优势,因为目前已有超 10 家交易所获得牌照允许像美国用户提供加密交易服务,如 Robinhood、Kraken 和 Binance.US 等。

这些后起之秀,无一例外都收取比 Coinbase 更低的手续费费用,并且将其作为吸引散户的主要竞争手段之一。

不同交易所收取的手续费比例

对美国散户而言,在加密市场早期,他们可能愿意为便捷性、信任和监管确定性向 Coinbase 额外付费。但随着加密监管成熟及市场下行影响,散户们自然会选择收取手续费用更低的平台,特别是 Robinhood 这种传统经纪商和金融机构进入加密货币领域后。

对于费用问题,Brian Armstrong 在财报电话会上也回应称,“客户选择我们并非因为我们收费最低,而是因为我们能提供满足他们需求的产品”。尽管 Coinbase One 的付费用户已超过了 100 万,但若是比拼加密代币丰富度和上币速度,Hyperliquid 等 DEX 的崛起也将对包括 Coinbase 一众 CEX 造成了不小的冲击。

前段时间,Coinbase 宣布裁员 14%,现有员工只剩约 4300 人(第一季度末为 4988 人),Brian Armstrong 在裁员公告中给出的原因是市场下行影响及 AI 技术革命。但 Q1 财报披露出的 Coinbase 的真实的营收情况,已经坐实这只是一场披着 AI 革命外衣的降本增效。 (相关阅读: Coinbase 裁员 14%,熊市和 AI 哪个才是主因? )

一边画大饼,一边靠 Circle 续命

面对加密市场疲软、现货交易下降和用户流失等困境,Coinbase 也正在寻找出路。Brian Armstrong 在财报电话会上表示,Coinbase 正在摆脱对现货交易的依赖,从一个“专注于现货的加密货币平台”转型为一个用户可以交易更广泛资产类别的平台,包括衍生品、股票和大宗商品、预测市场合约等,即“万物交易所”(Everything Exchange)。

这些产品均是在 2026 年初上线,据 Coinbase 表示,散户市场等衍生品年化收入超 2 亿美元,预测市场年化收入超 1 亿美元。Coinbase CFO Alesia Haas 称这些新产品收入不在算中交易收入和订阅收入中,若假设其他收入均由这些新产品创造,那么财报上的真实情况是,这些新产品在 Q1 创造的总收入最高达 7360 万美元。

同时,Coinbase 也在故意“模糊”Base 创造的盈利。Brian Armstrong 称 Base 处理了全球链上稳定币交易总量的 62%,并且超 90% 的链上代理稳定币交易量都发生在 Base 上,但 Coinbase 在财报中并未单独列出 Base 创造的收入。经过我对财报的仔细研读,Coinbase 要么没有披露 Base 的真实收入,要么就是将其混进了财报中 Other subscription and services revenue 一项,在过去多个季度 Coinbase 常将链上收入计入此项,而 2026 年 Q1 季度这一项收入也仅创造 1.094 亿美元。

Base 过去 30 天链上费用收入为 272 万美元(来源: DeFiLlama )

综上,可以看出,Coinbase 想利用衍生品、预测市场、AI 和链上等长期叙事给投资者画大饼,将市场注意力从主要业务经营惨淡上移开,但这些领域最终是否能成为 Coinbase 新的“现金牛”还有待时间来验证。追逐市场热点过大铺开产品线,虽然能有更多故事对市场可讲,但稍有不慎最后也可能一地鸡毛。

但 Coinbase 也有试错的资本,因为还有“好兄弟”Circle 为自己续命。

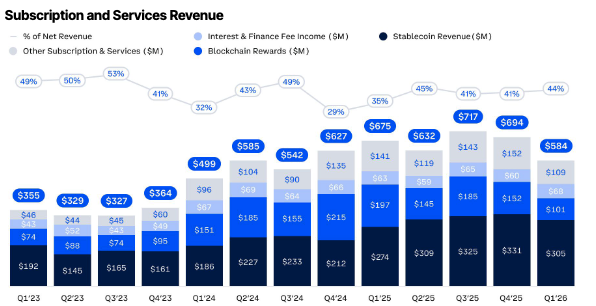

Q1 财报显示,Coinbase 2026 年 Q1 稳定币收入达 3.05 亿美元,同比增长 10%,稳定币收入是 Coinbase 第二大收入来源( Odaily 注:第一收入来源为散户交易收入,二者共占总收入的 62%)。

Coinbase Q1 订阅及服务收入

如此巨大的收入主要得益于,Coinbase 与 Circle 的收益分成协议。根据双方 2023 年 8 月签订的协议,Coinbase 获得其平台上 USDC 所产生的全部利息收入,平台外 USDC 产生的利息收入由 Coinbase 和 Circle 各占 50%。 在 2026 年 Q1 财报电话会上,Alesia Haas 再次强调,Coinbase 与 Circle 的分销合同每三年自动续约,并且永不终止 。

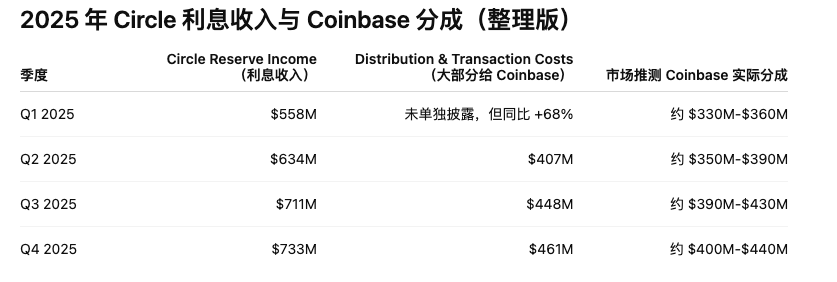

这样的结构使 Coinbase 成为了 USDC 的收费站,并且未来稳定币收入极有可能成为 Coinbase 的第一大收入来源。一方面 Coinbase 平台和产品中沉淀的 USDC 在持续增长,据财报披露,超 25%的流通 USDC 都存储在了 Coinbase 上(平均约 190 亿美元的 USDC 持有在 Coinbase 产品中);另一方面随着稳定币主流化,Circle 的利息收入也在增长,如下图,Circle 的利息收入从 2025 年 Q1 的 5.58 亿美元到年底增长至 7.33 亿美元。

5 月 11 日, Circle 官方将发布 2026 年 Q1 财报,到时投资者便能具体查看 Circle 26 年 Q1 的利息收入及 Coinbase 的所分利润。

但 Coinbase 确实在分销 USDC 上有巨大功劳,除了常规渠道外,Coinbase 在 AI 和智能体支付(A2A)领域也在大力推广 USDC。据财报披露,Coinbase 的 x402 协议(Odaily 注:现已交给 Linux 基金会运营)处理了超过 1 亿笔支付,其中 99% 以上的 x402 交易都使用 USDC 完成。据 Coinbase 估算,到 2030 年,AI Agent 将处理 3 万亿至 5 万亿美元的交易,加密货币将成为 Agent 首选的原生执行渠道,而若 USDC 在 Agent 交易结算中占据主导地位,那也将为 Coinbase 创造巨大的经济价值。

因此,若是 Coinbase 和 Circle 的分销协议永不终止,那么 Coinbase 就永久绑定了 USDC 这台“印钞机”。只要全球稳定币规模继续增长,USDC 在支付、AI Agent、跨境结算和互联网金融等领域持续扩张,Coinbase 就能稳定抽取收益。 某种程度上,这将比 Coinbase 目前的交易所生意以及各种新产品带来的收益更高,也更稳定。