作者: Anthony Bowman

编译:佳欢,ChainCatcher

固定利率借贷在链上有着真实的需求。显而易见的应对是发行固定利率贷款,但市场上并无匹配的固定利率放贷需求。

绝大多数链上资金都在追逐收益,并渴望即时流动性。因此,发行固定利率贷款仅仅是将利率风险从借款人转移至贷款人身上。而当贷款人是一个承诺即时流动性的金库时,便会产生资产负债错配。

在可变利率借贷中,利率随资金利用率和市场状况浮动,借款人直接为这种波动买单。这是切实存在的成本,但清晰透明,平仓时随之终止。

假设某贷款人持有一笔利率为3%的6个月期固定贷款。若利率上升,如今同样的贷款收益将达到5%。按市值计价(MTM),旧贷款的价值便缩水了。同等风险下有更高收益的新贷款可选,没人会按旧贷款的摊销值买单。

单笔独立贷款的市值计价损失仅停留在账面,因为贷款人可持有至到期并获全额偿付。唯有将该贷款置于需要持续定价的体系中时,它才会变得极具危险性。

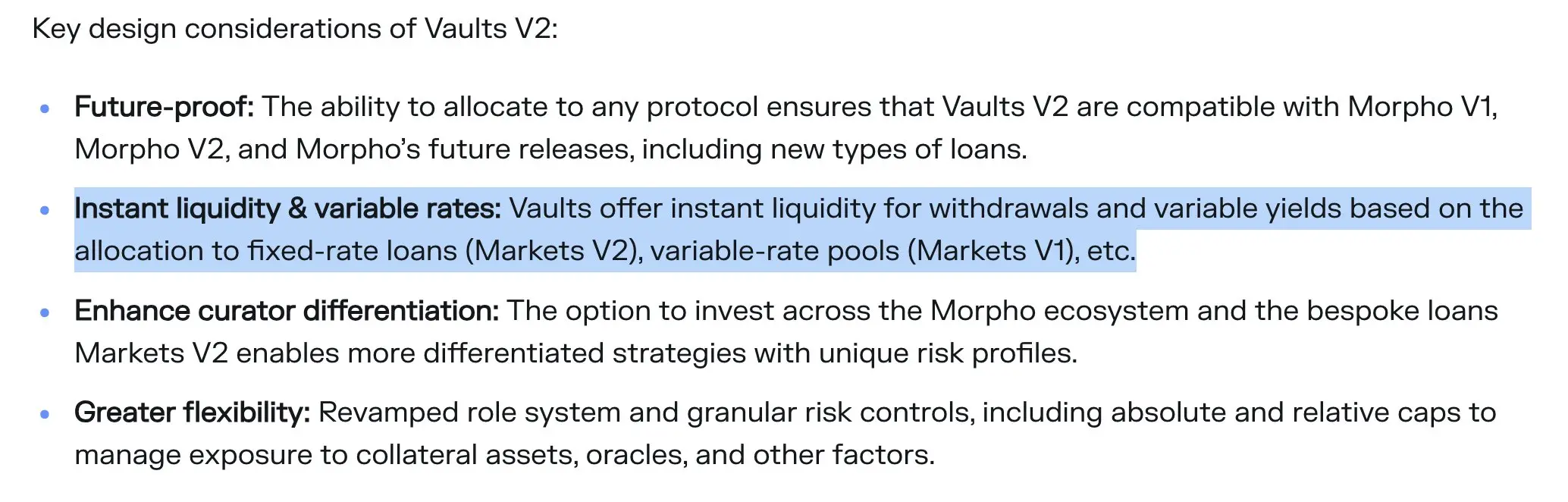

Morpho的V2金库是目前公开的最具代表性的设计,它将固定利率贷款纳入了承诺即时流动性的金库体系中。

摘自:Morpho固定利率市场:释放链上贷款的潜力

从公开信息来看,该设计包含三个组件:

Morpho Blue: 现有的可变利率借贷协议。放贷方将资金存入隔离市场,借款方支付随资金利用率浮动的利率,头寸可随时开立与平仓。

Morpho Midnight: 通过零息债券(ZCBs)实现的固定利率、固定期限借贷。借贷双方由意图引擎撮合,每笔贷款均为具备特定抵押品、期限和利率的债券。这些零息债券无需许可,支持任意抵押品、期限和参数组合。

Morpho V2金库: 由策展人管理的金库,根据收益率将存款分配至Blue与Midnight之中。存款人按照金库的份额价格进行存取。

图像来自Morpho V2金库文档

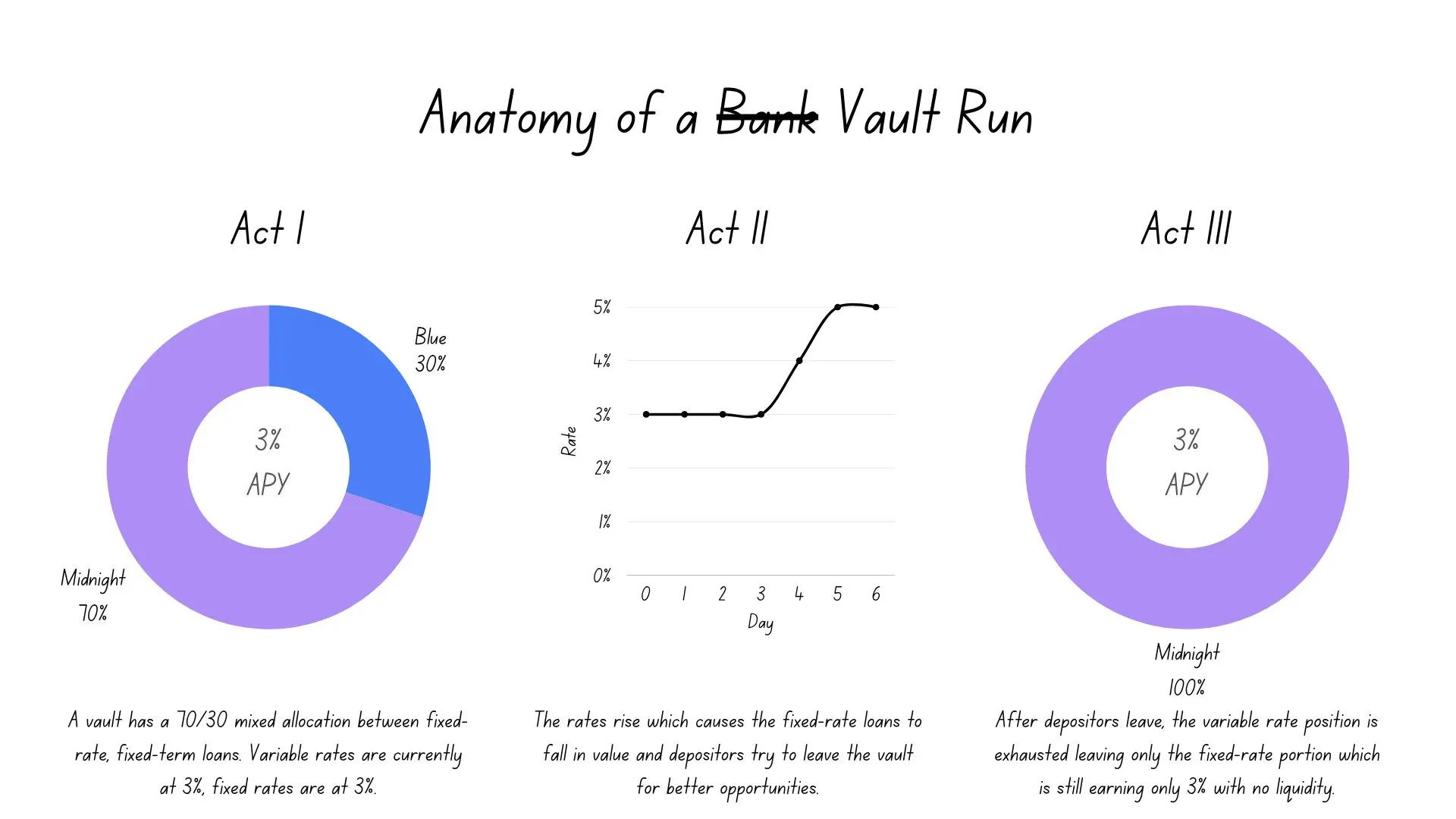

设想两个相互竞争的以USDC计价的金库:金库A将资金同时分配给Blue和Midnight,金库B仅分配给Blue。金库A将30%分配给Blue(可变,3%),70%分配给Midnight(固定,3%)。

一次利率冲击将可变利率推高至5%,Midnight的头寸依旧锁定在3%。金库A的混合收益率升至3.6%(5%×30%+3%×70%)。纯可变利率的金库B则升至5%。这140个基点的落差便为金库挤兑创造了条件与动机。

金库A的存款人无需去计算市值计价损失,甚至不必知晓其存在。收益率差距本身就是协调机制。资金从A流向B以追逐更高利率,并通过A唯一具备流动性的部分(即可变利率模块)撤出。

这会率先抽干账面收益最高的部分,致使金库A的混合收益率进一步跌落,并加速挤兑。剩下的则是一地缺乏流动性、低于市场利率且只能苦等到期的固定贷款。

如今反转局势。当利率下行,金库A的固定头寸高于市场水平,存款人坐拥按市值计价的收益,却无法将其留住。金库B的存款人嗅到金库A更高的混合收益率,便会涌入存款以图分一杯羹。

新资金以当前份额价格入场,按比例分配到现有账面。这意味着新钱对那些高于市场利率的头寸,享有与原始存款人相同的比例权益。这部分收益便被生生稀释。

左右都是死路。利率涨:存款人跑路,金库挤兑。利率跌:收益被新人稀释

根本问题在于债券的计价方式。尽管零息债券摊销的会计处理手段各异,但暂且不论这一点,真正的问题在于外部利率变动改变了债券的实际价值,而基于摊销的定价未能反映出这一事实。

若以摊销价值对债券进行计价,上述的非对称性便会接踵而至。显见的解决途径是打造一个二级市场,理论上这将允许金库以真实价格为债券计价。

然而,围绕具有任意抵押品、期限和参数的无许可零息债券,是无法形成二级市场的,因为每一种债券实则都是独一无二的,缺乏可供计价的流动性基准。

退一步讲,即便真的形成了二级市场,以此对金库定价也只是以一个问题掩盖一个更糟的问题。份额价格将受制于定制化、流动性稀薄债券的外部交易数据。任何能够影响这些数据的人,都能操纵份额价格,并在金库进出时套利。

表达能力拉满的零息债券与承诺即时流动性的金库,在结构上是相悖的。或许在该架构内部存有某种化解之道,但我尚未得见相关描述,也十分好奇Morpho是否已备有对策。

不过,我个人认为,直接发行固定贷款并非解法,至少在当前超额抵押借贷的短期前景中是如此。若借款人想要固定利率而贷款人渴望即时流动性,那么利率风险就必须转移给愿意承接这种定向风险敞口的人。

若底层的可变利率基准曲线能够愈发高效稳健,利率风险的买方就能提供更优质的固定利率。一如我在 此文 所探讨的,我们远未触及可变利率市场设计的最终形态。