来源: Bitcoin Magazine

整理:Felix, PANews

BitMEX 联合创始人 Arthur Hayes 在比特币 2026 大会上发表演讲,在本次演讲中,Hayes 阐述了为何看好比特币,为何凯文·沃什并非人们所担心的鹰派,以及一项悄然生效的 4 月 1 日银行业监管法规如何可能释放数万亿美元的新信贷。此外,Hayes 提出了比特币年底 12.5 万美元的目标价位,并解释了他得出这一目标的“战时印钞”理论。

PANews 对此次演讲进行了整理,以下为内容详情。

在过去几天里,我深入思考了印钞政策将如何演变,并综合考量了 AI 的发展以及伊朗战争的局势,从而得出了这次的演讲内容。显而易见,我的态度已经转为更加看涨,接下来我会解释原因。

当然,我们无法忽视当前正在发生的战争,因此在展开核心论点前,我必须确立几个假设。第一,我们不会死于核毁灭;因为一旦发生核毁灭,任何投资都将失去意义,我们暂且将这个担忧搁置一旁。第二,市场会将这次事件视为某种“短期”事件,无论那意味着什么。现在是时候思考货币创造和印钞,以及这对比特币意味着什么了。

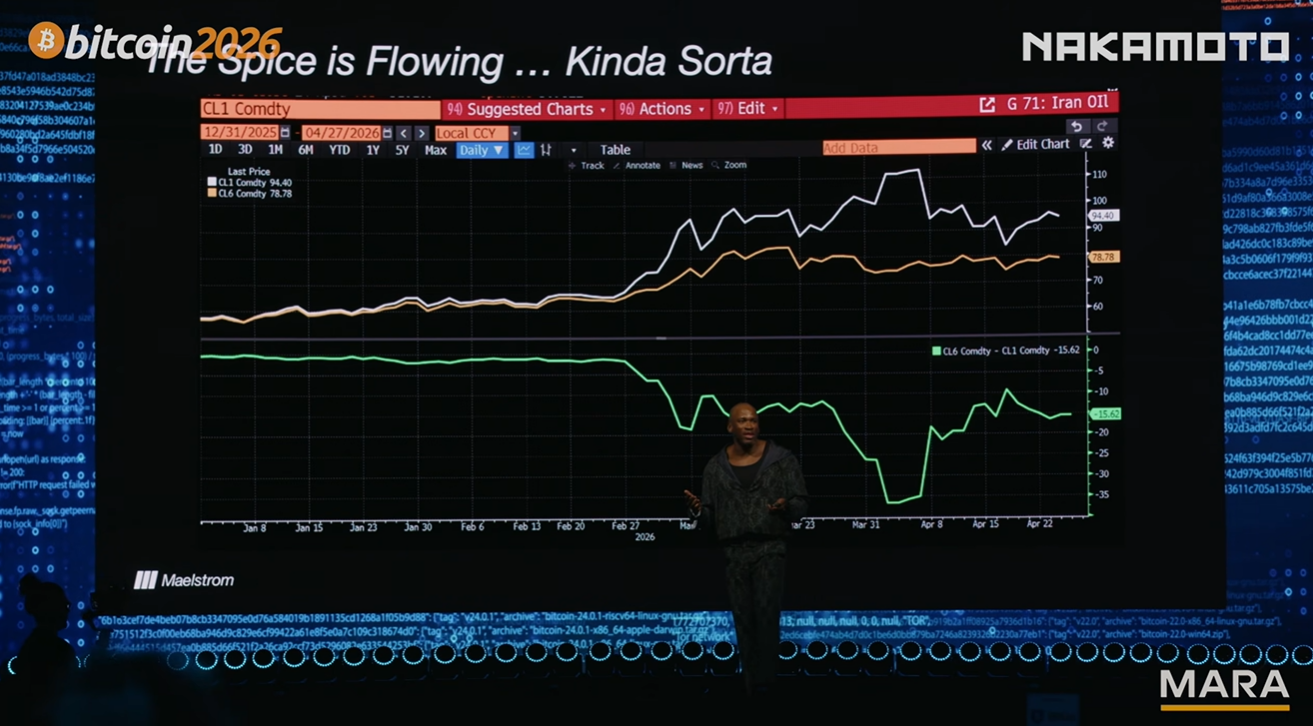

每天早上我都会通过彭博社上的一个图表来分析战争对我的投资组合有何实际影响。这个图表展示的是 WTI 原油六个月期货合约与当月合约的价差。我完全不在乎特朗普或伊朗方面的宣传战,我唯一关心的是:是否有足够的商品和石油顺利通过海峡?从图表上看,情况已经有所改善,这意味着前端价格正趋向于后端,这说明情况虽然很糟,但并没有糟到极点。所以我可以暂时忽略它,继续思考其他事情。

每次我登台演讲,总是会谈论印钞。从我大约两周前发表的上一篇文章来看,我的想法已经发生了转变,我认为 从中长期来看,流动性将会转为正值。 因此,如果我们从消极方面来考虑,就会发现 AI 带来的通货紧缩。人们一直在讨论,由于高效且廉价的模型可以完成知识型工作,许多知识工作者将会失业。几个月前,我写了一篇文章,阐述了我对这些损失的预期。我认为这可能会给银行系统带来数千亿美元的损失。

至于美联储方面,稍后会谈到。市场对美联储主席人选凯文·沃什(Kevin Worsh)感到非常担忧,大家都在猜测他是鹰派还是鸽派。我会客观地分析他的言论, 基本上他的言论是中性的,对流动性既无利也无害。 那些对沃什是超级鹰派美联储主席感到恐慌的市场人士,其实没有读懂背后的信号。最后,我们来看看商业银行贷款。为什么商业银行贷款会增加?为什么美国和海外的战争经济会促使银行向参与各种武器生产以及相关零部件生产的人员发放更多贷款?此外,银行监管的变化将允许银行提高其资产负债表的杠杆率。

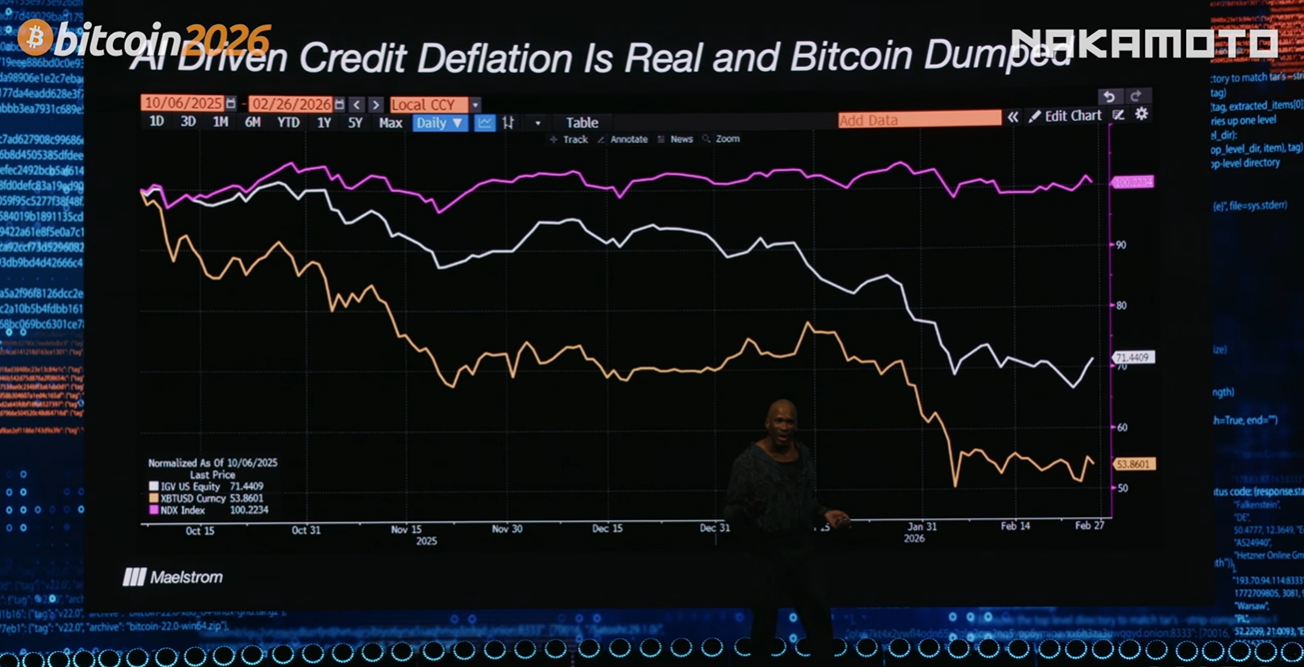

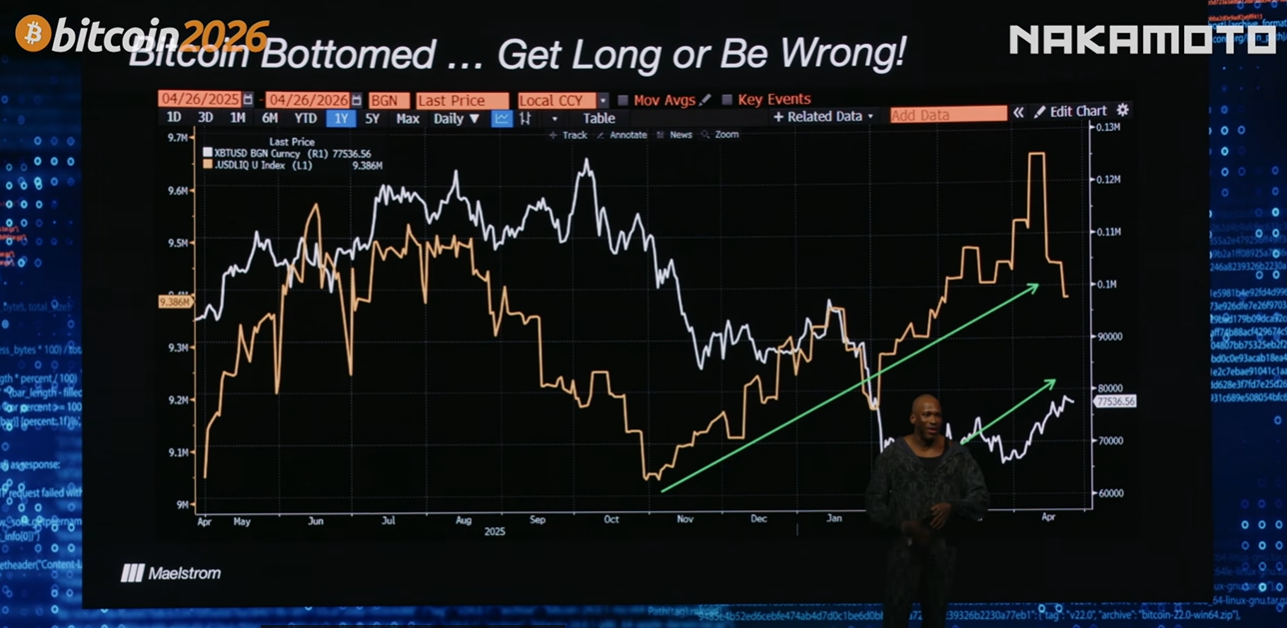

这张图表我从去年十月就开始关注了,图中洋红色线代表纳斯达克指数,金色线代表比特币价格,白色线代表美国科技股 ETF。

现在大多数人,至少是机构投资者,都认为比特币的价格已经接近纳斯达克指数,而且在过去四五年里,它的表现也确实如此。但是,自去年十月比特币创下 12.6 万美元的历史新高以来,它已经下跌了约 50%,而纳斯达克指数则保持平稳。大型科技股表现尚可。

但如果你仔细观察那些遭受重创的科技股,你会发现它们几乎都是 SaaS 公司,这些公司生产的产品现在 AI 每月只需 10 美元就能完成,而它们之前却要价 1 万美元,或者其他一些荒谬的高价。这些股票遭受了重创。我认为这预示着一场信贷紧缩事件的发生,而各国央行并未意识到这一点,它们没有印足够的钱,比特币也受到了影响。这是战前的情况。我这张图表的截止日期是 2 月 28 日。

我的另一个愿望是解雇我所有的会计和律师。我在这上面花了太多钱。我迫不及待地想让 Claude 接管一切。这将对那些向高薪人士发放贷款的人产生非常糟糕的影响。这基本上就是我对 AI 成为新的次贷危机以及这对商业银行体系可能意味着什么的看法。

我认为正是这种论调导致比特币从去年 10 月到今年 2 月底美伊战争爆发期间下跌。但自从战争开始以来,比特币的表现就一直优于其他股票,超越了纳斯达克和 SaaS 股票。我认为比特币现在关注的是战时通胀。既然美国和其他很多国家已经明确承认自己处于战时状态,他们的国防开支不足,需要印更多钱来制造更多炸弹,那么接下来会发生什么变化呢?

所以,暂且把 AI 放到一边,接下来谈谈美联储。今年 1 月,当凯文·沃什被提名为美联储主席时,市场一片恐慌。因为自 2008 年金融危机以来,他一直对美联储庞大的资产负债表持批评态度,并公开表示要缩表和降息。

如果你读过我的文章,就知道 我一直主张货币的数量比价格更重要。 所以 我更关心他关于资产负债表的言论,而不是短期利率会怎么走。 如果市场相信因为沃什上台,市场上的美元流动性将会减少,那他们就会看空比特币和其他风险资产。这就是我们最近在媒体上看到的“即将上任的超级鹰派美联储主席”这种说法。

这些规定将限制银行在其资产负债表上持有资产的方式以及它们必须为此持有的资本金。但我并不认为情况会如此。 我认为美联储本质上会把储备、国债和回购协议转移到商业银行体系,并通过新的银行监管规则来实现。 这些规定将限制银行在其资产负债表上持有资产的方式以及它们必须为此持有的资本金。最后,我认为要理解沃伦对美联储的影响,最重要的是要明白他面临着一个非常重要的约束,那就是 他必须与财政部长斯科特·贝森特密切合作,确保他对美联储资产负债表的任何操作都不会损害贝森特发行数十亿美元债券的能力。

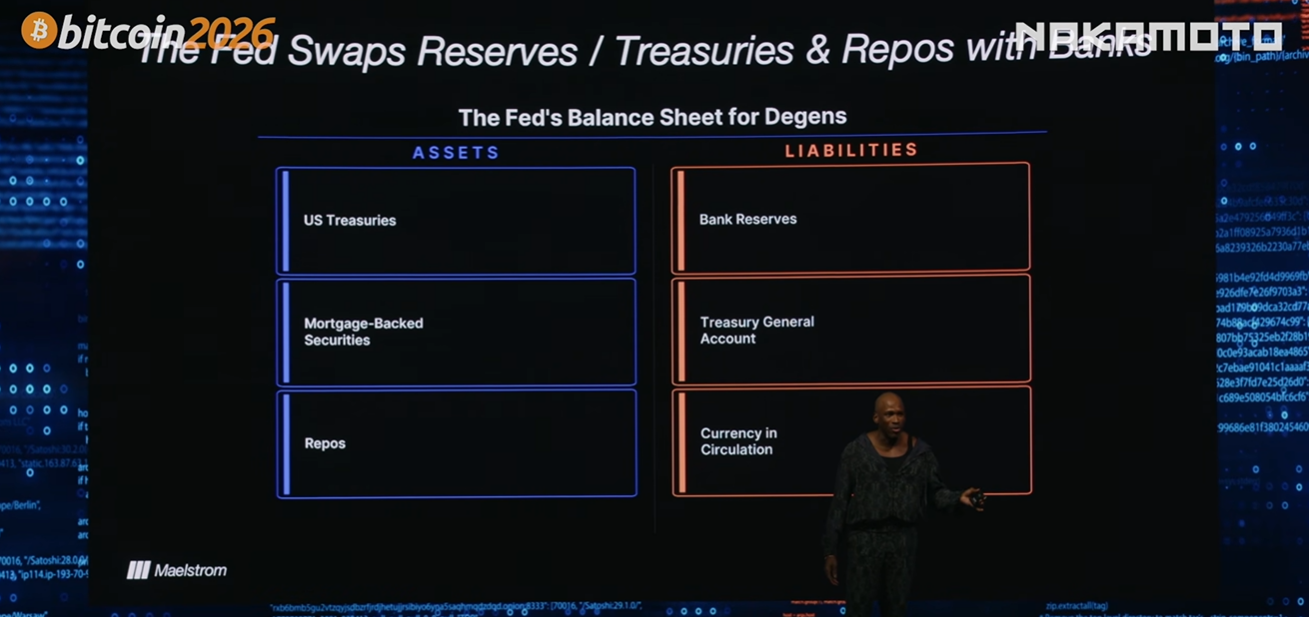

这里有一个非常简单的资产负债表。这里没有具体的数字,因为我知道这对某些人来说有点复杂。资产方面包括国债、抵押贷款支持证券(MBS)和回购协议。这些是帮助人们为购买国债融资的工具。负债方面包括银行准备金、财政部一般账户、政府支票账户和流通中的货币。

基本上,从 2008 年至今,美联储增加了银行准备金方面的负债,并从银行系统购买了资产。这些资产包括国债、抵押贷款支持证券和回购协议。当沃伦说资产负债表规模过大时,他指的是美联储持有过多的债券,他希望能够缩减资产负债表。所以,他可能会出售债券。但这会对市场造成很大的冲击。或者,我认为目前暗示的是,他会与美国银行系统进行资产互换。商业银行的资产负债表,也就是美联储的储备金,也被视为一项资产。大约有三万亿美元,这些储备金都存放在美联储的资产负债表上。他们的资金来源包括贷款、存款和股东权益。因此,对于一定规模的资产负债表,必须有一定数量的权益与之对应。这就是所谓的资本充足率。所以,美联储和银行需要进行互换。银行需要释放储备金,降低对储备金的需求,并用国债和回购协议来替代这些储备金。

这正是美国商业银行体系放松管制所推动的。所以,每当你听到美国政府的货币官员谈论放松管制时,他们的意思是,我们希望允许银行体系吸收我们创造的所有债务,并将其从美联储的资产负债表中移除。

最终目标是美国商业银行从美联储手中接过货币创造的接力棒,它们的资产负债表上将包含国债和回购协议,负债端则包括存款和股东权益。这一切的关键在于,对美元流动性的净影响是中性的。 没有卖出任何东西,也没有买入任何东西,这只是一次互换交易。 就谁可以持有什么而言,这纯粹是监管上的权宜之计。但最终,沃什可以站出来告诉大家,他成功地缩小了美联储的资产负债表。但实际上,作为投资者的我们,只关心最终结果是什么?最终结果什么也没有。

此外,沃什不会和贝森特发生冲突。他们之前那张有鲍威尔头像的合影,现在把脸换成沃什就行了。说到底,我们已经发行了 38 万亿美元的债务,政府需要资金。美联储会履行其职责,确保市场有序,以便人们能够购买这些债务。

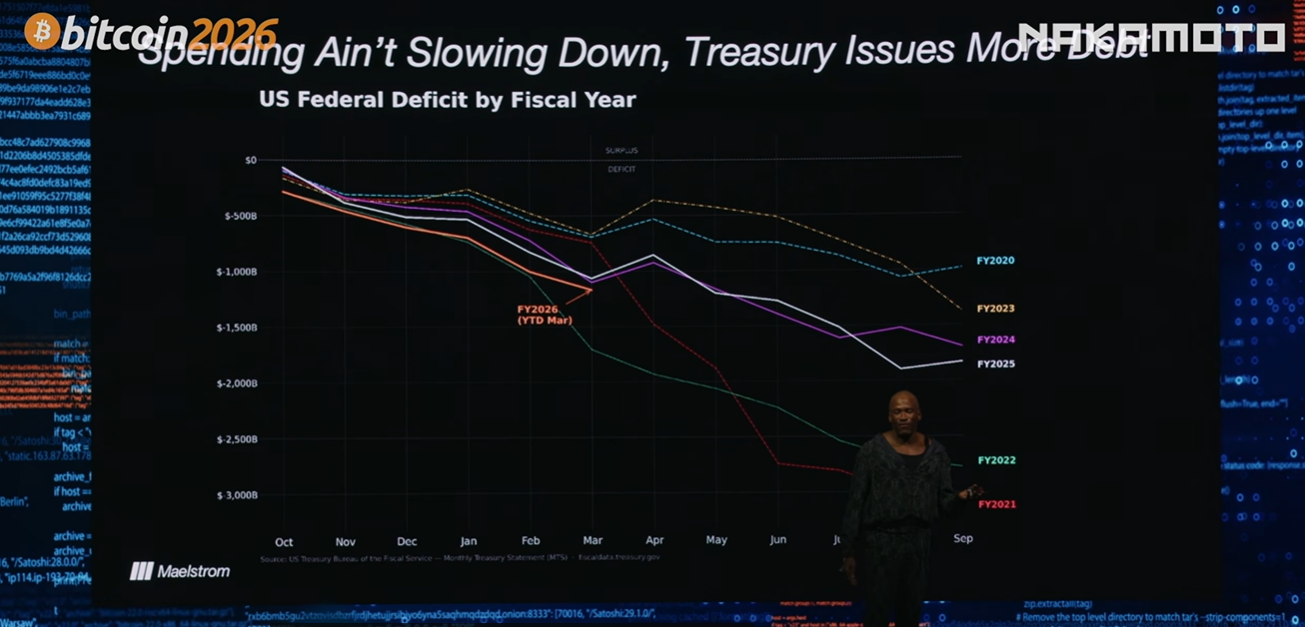

再来看看支出情况,这是一张本财年的图表,从 10 月到次年 9 月。可以看到,从新冠疫情时期到总统任期,再到目前美国历史上最大的和平时期赤字,2026 财年的赤字略高于 2025 财年。现在,所有这一切的重点是,美国财政部不会减少支出。特朗普并没有说要大幅削减支出。去年的 DOGE 计划已经被人遗忘了。现在全是战时支出。他的新国防预算比之前高出 50%,达到 1.5 万亿美元。这听起来可不像财政部或政客们要一起减少支出,好让美联储缩表。

因此,所有关于美联储缩减资产负债表的说法都说不通,因为政客和他们背后的财政部正在不断增加债务规模。这里还有一张图表。谁在购买这些债务?外国人购买的债务数量不如以前那么多了。我排除了那些通常用于对冲基金基差交易的国家。可以看到,外国人持有的 25% 的债务份额基本保持不变,而债务总额却大幅上升,这意味着需要一个新的对价格不敏感的买家来收购所有这些债务,而这个买家就是美国商业银行系统。

银行体系之所以能增加债务持有量,是因为今年 4 月 1 日刚刚生效的新监管规定:增强型补充杠杆率(ESLR)。该新规允许银行持有更少的准备金和其他类型的资产来支撑其资产负债表上的贷款和其他项目。这意味着像摩根大通和花旗银行这样的大型银行可以在市场上发行更多国债和回购债券,并从美联储获得展期。而对于作为美国经济贷款引擎的小型银行来说,它们可以增加建筑和工业贷款的发放量。

S&P Global 估计,此次 ESLR u 资产负债表缩减将产生 1.3 万亿美元的新贷款。那么,银行为何会有贷款需求呢?一些其他宏观经济分析师对这项分析的批评之一是,他们认为银行体系缺乏需求,没有创造足够的贷款,或者说需求不足。但有一个绝佳的需求来源,美国国防部。他们不仅会在某些交易中投入股权,还会为承购生产提供担保。银行看到企业拥有政府这样的担保客户(政府可以印钞),就会向他们放贷。他们还会向开采制造炸弹所需关键资源的资源开采商放贷。

最后,所有 AI 资本支出现在都被视为国家安全问题。因此,当一家超大规模企业无法用自由现金流为其债务融资,转而寻求市场融资时,他们会发现拥有庞大资产负债表的大型银行愿意为其提供债务支持。所以,请密切关注建筑工业贷款,我认为你可以每周从美联储获得相关信息。

银行贷款的优势在于其乘数效应高于央行贷款,经验表明大约是三倍。 我们已经通过经验观察到了这一点。这意味着大约会创造 4 万亿美元的资金,这比 AI 抢走人们的工作可能造成的信贷损失要大得多,这也是我更加看好比特币的原因。

这张流动性图表在去年 11 月触底,与比特币触底的时间大致相同 。我认为我们经历了一些震荡,也经历了一些波动。现在是突破的时候了。这就是为什么我相信比特币会继续上涨。 我认为我的年底目标价是 12.5 万美元左右,不过具体数字也不重要。 感谢大家。

相关阅读: Arthur Hayes:比特币年末目标价 12.5 万美元