原文: Vaidik Mandloi

原文编译: Saoirse,Foresight News

此刻在加密货币社交平台上,总有交易者盯着一枚一周暴涨 1400% 的代幣。这是老生常谈的拉盘杀猪盘,但该项目几乎没有真实用户,市面上绝大多数代币都囤积在少数不动的钱包里。见过太多次这类行情的他,很清楚最终结局会是什么。

于是他做出了常人都会选的操作: 开空单 。他断定代币随时会崩盘,随后便下线休息。可第二天醒来,他的空单早已被强制爆仓。

这里最反常的关键点在于:他的判断并没有错。这场上涨本身就是虚假泡沫。他只是根本没搞懂,自己真正在与什么对手对赌。

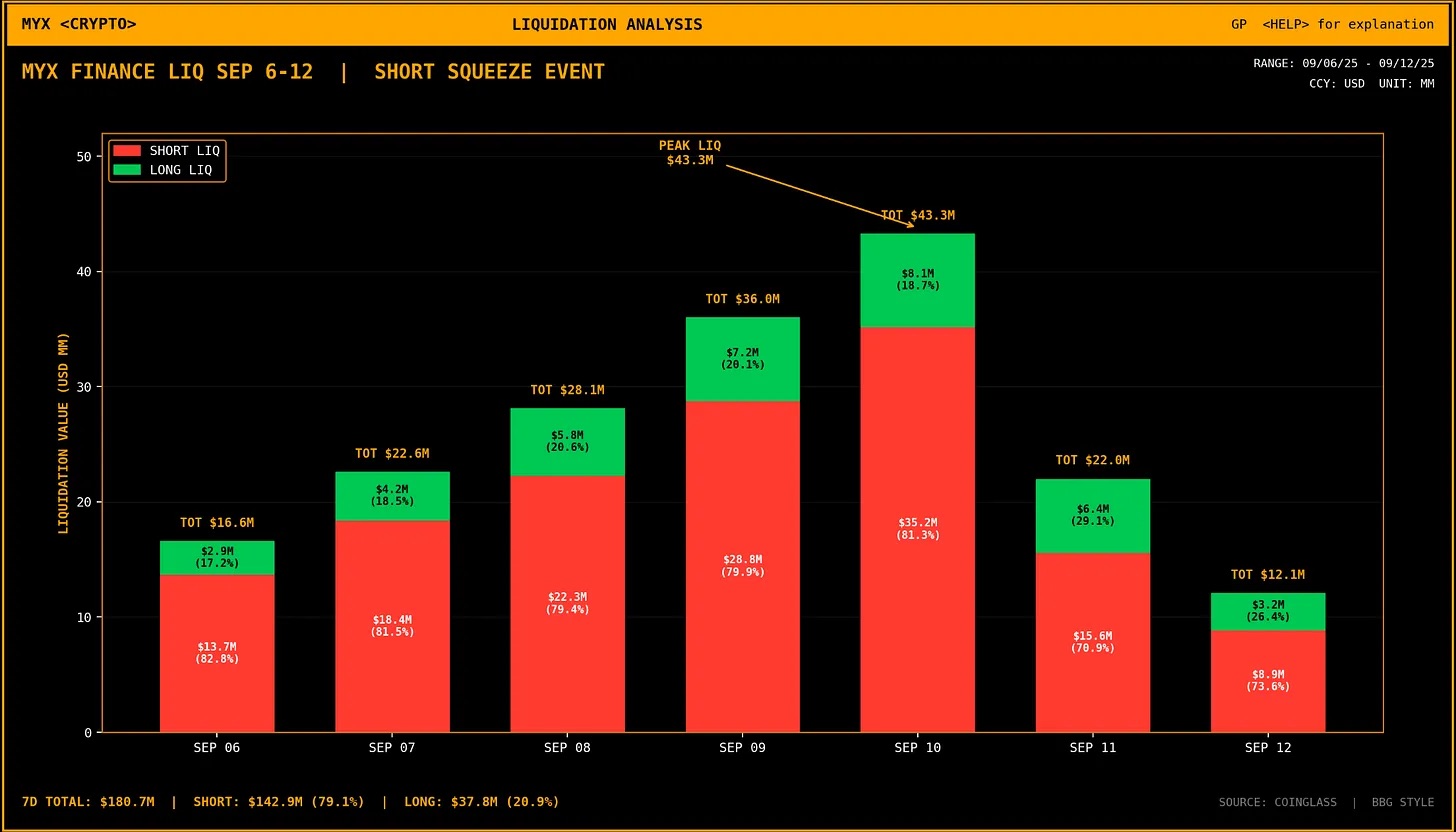

这并非虚构故事,正是 2025 年 9 月 MYX 代币真实发生的行情。短短一周内, MYX 价格从 1.30 美元 暴涨至 18.42 美元 ,项目本身却没有任何重大公告、产品更新,没有新增用户,链上也无真实交易活动。而所有看穿这场虚假拉盘、进场做空的交易者,合计亏损高达 8,951 万美元 。

这类代币,就是业内所说的 犯罪币( crime coins ) 。代币发行团队锁定绝大部分流通筹码,联合做市机构操控价格涨跌,让所有双向押注的散户统统落入陷阱。本文将拆解这套完整运作产业链、筹码掌控方,以及为何整个加密行业始终放任这类乱象滋生。

所有犯罪币的诞生,都建立在两方事先签订的书面协议之上。

一方是代币发行项目方,另一方是 做市商 —— 也就是在交易所挂单报价、保障代币能够交易的机构。这一点在整个加密行业都通用,真正特殊的是合约内部条款。

双方通常采用 7:3 利润分成模式:代币交易产生的每 1 美元 利润里, 70 美分 归做市商, 30 美分 归项目方。合约不止划分收益,还白纸黑字约定:代币上线后,做市商负责对价格进行「管控引导」。

行业美其名曰价格引导,本质就是:做市商受雇,按照双方当月的需求随意拉升、打压币价。结合 MYX 以及大量套用同一套模板发行的代币数据来看,这套模式单轮周期就能收割超 3,000 万美元 利润。

更关键的是做市商获取筹码的方式:他们从不主动买入,全部以借贷形式获取。

这套模式名为 借贷期权模型 ,也是行业内项目与做市商合作的纸面标准流程。代币上线初期,项目方将巨额代币借给做市商,价值通常高达数千万美元。做市商拥有 12 个月 期限,到期要么原样归还代币,要么以事先约定的高价回购。

但纸面规则和现实操作天差地别:做市商会在拿到代币当天直接全部抛售,大量筹码砸盘压低币价;等价格跌至低位后,再低价买回同等数量代币归还给项目方,从中赚取差价。

犯罪币沿用了这套借贷模式,还额外新增了第二条收割链路:除了抛售借来的筹码砸盘获利,操盘方还专门收割那些识破价格操纵、进场做空赌崩盘的散户。具体操作逻辑下文详细讲解。

想要这套玩法顺利运转,项目方与做市商必须近乎垄断代币全部筹码,而绝大多数犯罪币都做到了这一点。

代币总量的 90% 以上,最终都归集到同一操盘主体掌控的钱包中。在区块链浏览器上,这些钱包显示为大量互不相关的地址,伪装成散户分散持仓的假象。但链上溯源分析可以证实:所有地址均为同一主体拆分部署,只为营造筹码分散的假象。

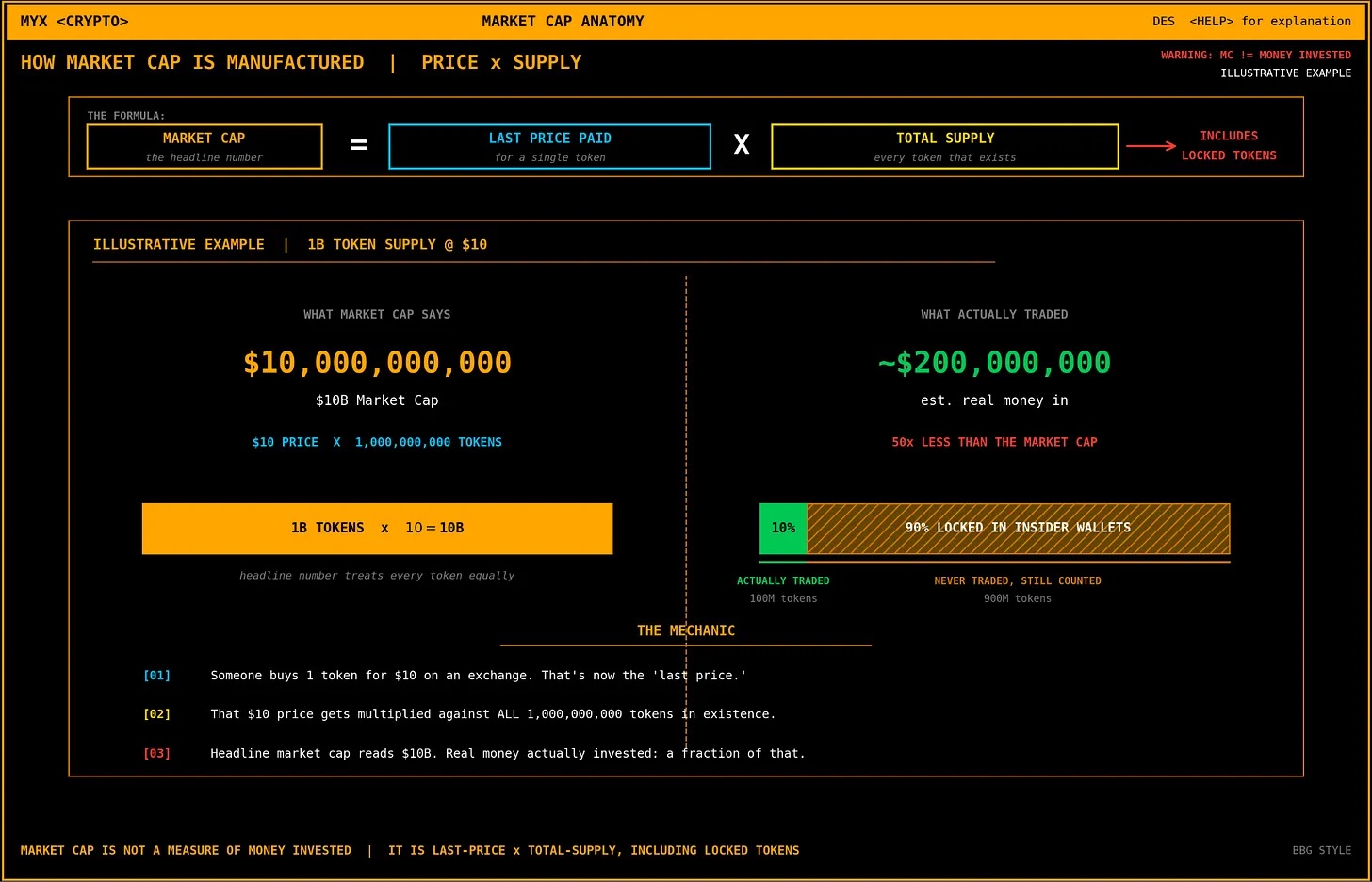

以 MYX 为例,筹码集中度达到极端水平:行情顶峰时,仅有约 20% 的代币流通在项目方及其关联方之外;剩余 80% 筹码分为两部分,一部分锁在归属合约中,完全无法抛售;另一部分握在核心团队、早期投资方手中,理论可抛售但人为锁仓不动。无论哪种情况,这些筹码都不会流入市场。

常规加密代币中,会区分完全稀释估值与流通市值:前者统计代币总量,后者只统计市面流通量。但犯罪币直接打破了这一区别 —— 哪怕账面显示为流通盘的筹码,实际也无法自由交易。

这就解释了为何 MYX 在无新增用户、无外部资金注入协议的前提下,市值能在一周内从 2 亿美元 暴涨至 33.5 亿美元 。交易所内极少部分真实换手的筹码,就为其余绝大部分未流通筹码标定了整体价格。

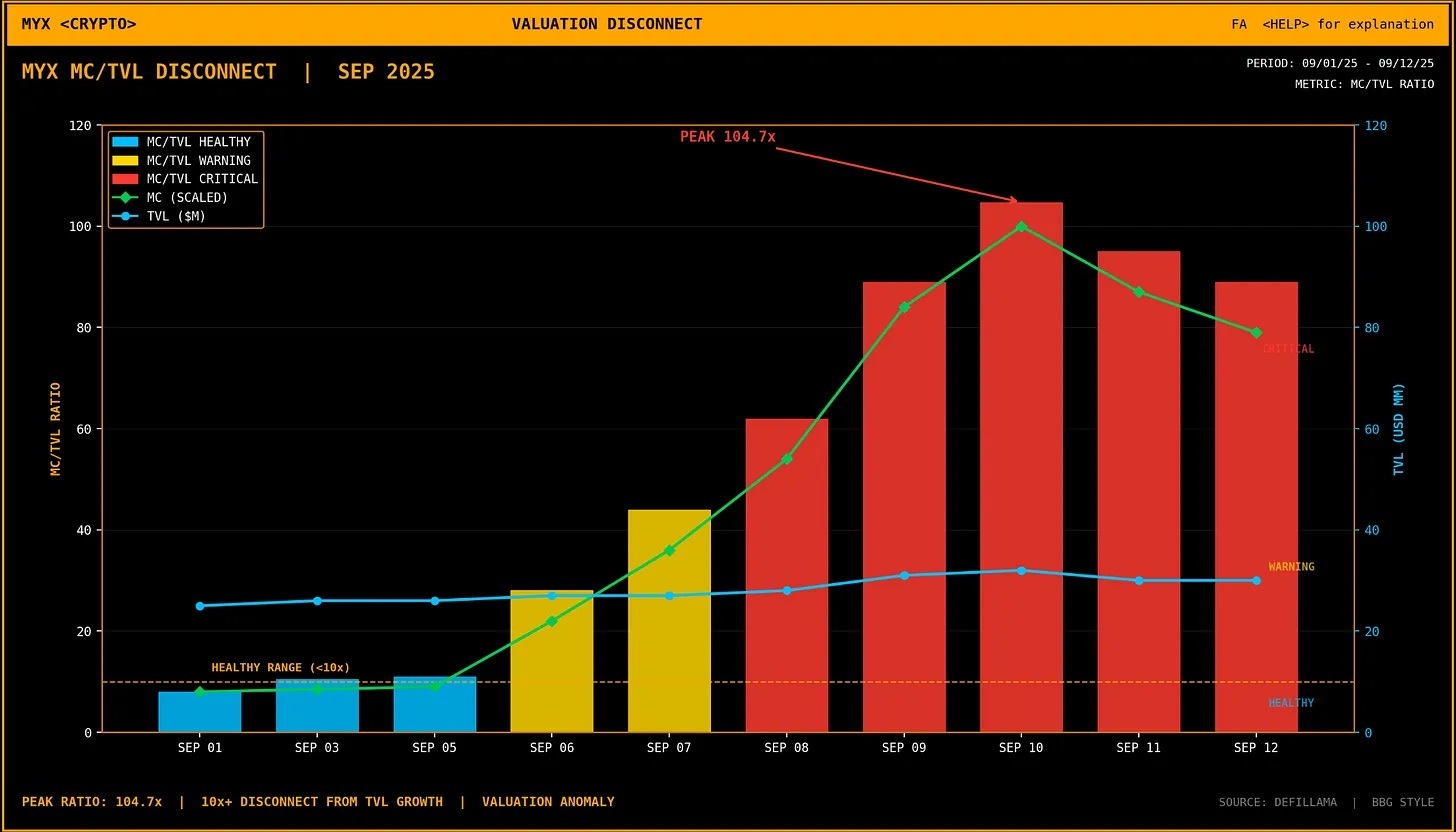

但凡核查基础数据,都能一眼看穿价格与项目基本面严重脱节。去中心化金融通用指标 总锁仓价值( TVL ) ,代表用户存入协议用于使用产品的资金总额。 MYX 市值暴涨至 33.5 亿美元 期间, TVL 始终仅稳定在 2500 万 ~ 3200 万美元 , 市值 / TVL 比值高达 100 。而 Uniswap 、 Aave 这类头部去中心化协议,该比值仅在 1 ~ 4 之间。从营收来看, MYX 项目全年营收仅约 500 万美元 ,市场却给其 177 亿美元 的估值,市盈率高达约 3500 倍 。

在大众看到 MYX 热度暴涨之前,整套布局早已筹备许久。行情启动数月前,操盘方就已在 PancakeSwap 、 Bitget 、 币安 等多家交易所进行对倒刷量。

对倒交易 ,即同一主体同时充当买卖双方,自买自卖人为拉高交易量。大型交易所上线、扶持代币的核心参考依据就是交易量,一处平台制造虚假成交量,往往能推动代币登陆更多交易所。回溯 MYX 交易流水可以发现,跨平台大量小额买单最终全部归集至同一个核心钱包。单一操盘主体通过自买自卖,人为制造市场真实需求的假象。

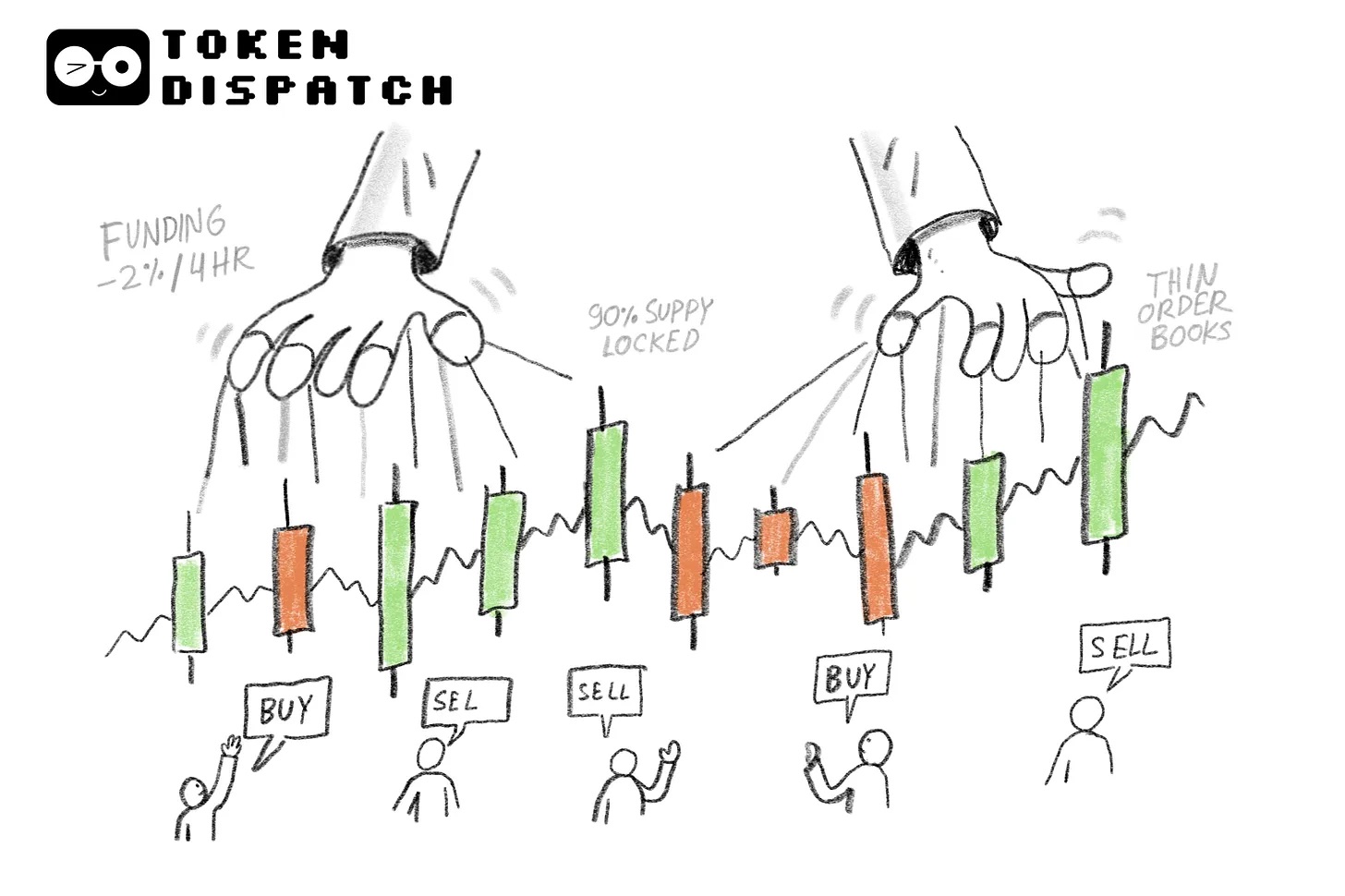

整套骗局严格按照四步循环运行,每一步都精准拿捏普通交易者的交易习惯。

做市商用极少资金拉升币价,操作门槛极低:绝大部分筹码被锁定, Bitget 、 Gate 等中小型交易所盘口深度本就薄弱。盘口越浅,少量资金就能撬动 5% ~ 10% 的涨幅。

另一枚犯罪币 RAVE 就是典型案例:即便日均交易额达到数十亿美元,在比特门平台仅需 17.2 万美元 单向资金,就能拉动币价涨跌 1% ;撬动 10% 波动,资金不足 200 万美元 。

初期拉盘并非为了做多盈利,操盘方真正的盈利目标,全部来自后续做空的散户。这一步的核心目的,就是让上涨走势看起来极度虚高、不可持续,吸引谨慎的交易者进场做空。

这一反直觉的逻辑正是骗局精髓: 走势越虚假,对操盘方越有利 。普通做市商会营造自然健康的上涨行情,而犯罪币操盘方刻意暴露操纵痕迹,只为吸引空头进场送筹码。

当市场涌入足够多空单后,操盘方开始平仓部分用来拉盘的多单,对冲仓位减仓,人为制造价格回落,同时持仓总量大幅下降。

价格下跌 + 持仓量萎缩 ,在 K 线 走势上完美呈现阶段性顶部见顶回落的形态。场外观望的谨慎交易者会彻底确信行情见顶,纷纷跟风进场做空。

进场做空的交易者开始接连亏损。犯罪币的交易绝大多数并非现货持仓,而是永续合约交易。

为平衡多空仓位,交易所会收取 资金费率 :每隔数小时,市场某一方交易者向另一方支付费用。永续合约价格高于现货时,多头向空头付费;合约价格低于现货时,空头向多头付费。常规市场中,该费率每日仅零点几个百分点。

但进入绞杀阶段的犯罪币,空头资金费率飙升至每 4 小时 -2% ,折算下来,仅持有空单不动,每日就会损耗本金 12% ;持仓一周,不考虑币价波动,本金就会亏损 84% 。

叠加合约高杠杆属性:市场空单普遍使用 20 倍 、 50 倍 ,最高 125 倍 杠杆。 50 倍 杠杆下,币价反向波动 2% ,仓位就会直接爆仓。

大量空单爆仓会触发连锁踩踏:每一笔爆仓空单都会强制买入平仓,买单进一步推高币价;币价上涨又会引爆上方更多空单,催生更多买单。

那些精准预判泡沫、进场做空的交易者,反而成了行情延续最大的买盘支撑。

MYX 将这套绞杀玩法演绎到极致: 2025 年 9 月 8 日 单日爆仓金额 1653 万美元 ,其中 1368 万美元 全部来自空头强制平仓。当日 MYX 合约总持仓规模约 2.62 亿美元 ,意味着 24 小时 内超 6% 的杠杆仓位被清算,且几乎全是空单。

整轮行情周期内,空头累计爆仓 8951 万美元 ,多头仅亏损 2345 万美元 ,平均每 1 位 多头亏损,对应 4 位 空头被收割。

空头全部清算完毕、币价抵达顶峰后,操盘方切换仓位:自身开空、平掉原有多单,同时将锁定筹码转入中心化交易所。

很多资深链上交易者在此中招:看到操盘主体钱包向交易所转币,本能判断即将砸盘出货,随即进场做空。但这类转账实为诱饵,在真正抛售筹码前,再收割一轮新的空头。

真实市场参与者观点、持仓周期、信息差各不相同;而犯罪币市场里,所有多空交易,对手方全是同一套操盘主体,全程套用固定收割模板。

犯罪币所有操作,都归结于一个核心事实: 项目方及其关联方垄断几乎全部代币筹码 。

正是筹码垄断,让单一主体同时操控现货与合约行情,自主决定涨跌节奏、空头绞杀时机。市场上没有任何其他持有者拥有足够筹码,能够打破这套操纵。

MYX 行情中,合约持仓规模高于流通市值,三分之二交易量集中在 Bitget 平台,空头资金费率长期处于高位扣费状态。进场做空的交易者技术面分析完全正确,却从未意识到身处人为操纵的市场。

所有痕迹本就公开可查:集群钱包地址、平台交易量占比、做市商信息均披露在项目融资资料中。加密行业对此视而不见,根源在于全产业链共同获利:做市商赚取交易分成,项目方依靠自有筹码抬升国库估值,交易所无论真实交易还是虚假刷量都能收取手续费。

唯有普通散户,是全程亏损的唯一群体。