文章作者:Prathik Desai

文章编译:Block unicorn

稳定性可能是一种幻觉。这在金融领域尤为常见。你押注于看似平淡无奇的金融工具,以为它能带来稳定可靠的回报。它的确会按部就班地运作,直到其基本面出现动摇。这些看似稳妥的投资往往比投机性投资更具欺骗性。人们本来就预料到投机性投资会有风险,但很少有人会想到稳妥的投资也会如此。

大约 75 年前,我们就目睹了这种情况的发生。

在 1940 年代,大萧条和第二次世界大战之后,以美元计价的存款在欧洲银行积累。这使得账户持有人可以将美元存放在非美国银行,以对冲本币贬值风险。这些存款收益率颇具吸引力,也催生了一些创新思维。一些账户持有人,例如美国公司,巧妙地将美元存放在海外,以规避国内的资本管制。

欧洲银行对所有这些存款都表示欢迎。它们接受这些存款,并以更高的利率放贷。欧洲存款的过剩催生了欧洲美元市场,这是一个不受美国联邦储备委员会监管的平行美元体系。随着 20 世纪 40 年代末冷战的爆发,情况开始恶化。越来越多的人开始要求取回他们的美元,但银行手中的美元储备不足。整个体系崩溃了。

我们现在在稳定币市场也看到了类似的交易。只不过,数字美元发行方似乎已经从历史中吸取了教训。

在今天的深度分析中,我将解释 Ethena 对传统股票市场的依赖是否能够拯救其稳定币储备策略。

初始行为

2024年初,Ethena 推出了 USDe,这是一种与众不同的合成稳定币。USDe 作为一种与美元挂钩的资产发行,但实际上并未持有美元储备。相反,每发行一美元的 USDe,就持有等值的加密资产,例如比特币和以太坊。与此同时,它还做空了等值的加密货币期货。

这两个头寸相互平衡。如果比特币价格上涨,期货空头头寸就会损失现货价格上涨带来的收益。反之亦然。最终,即使银行账户里没有实际的美元,USDe 也始终价值 1 美元。

但人们为什么要持有 USDe 而不是像 USDT 或 USDC 这样的现有加密货币呢?因为他们持有 USDe 获得了回报。

这种激励机制是专门为适应加密货币衍生品市场的运作方式而设计的。在牛市中,更多交易者押注价格上涨。交易所会向这些看涨的押注者收取一笔持续的小额费用,称为资金费率,并将这笔费用支付给交易的另一方。Ethena 始终处于交易的另一方。它收取这些费用,并将其作为收益返还给 USDe 持有者。

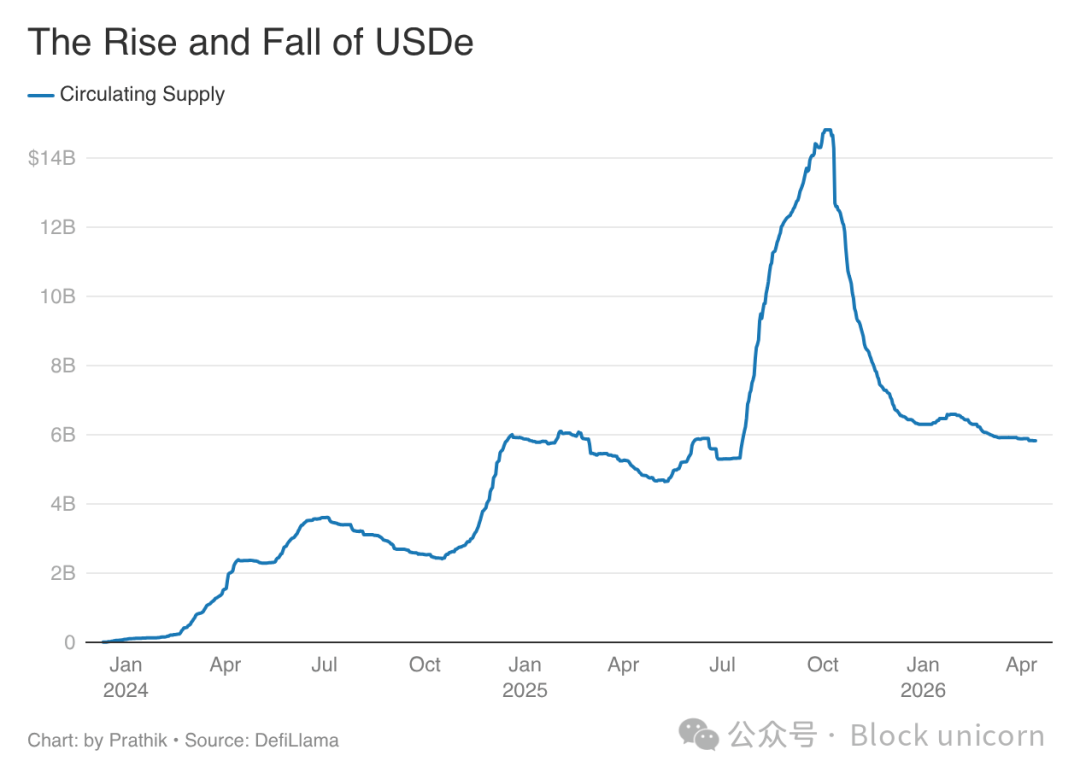

在其峰值时,收益率超过了 20% 年化。在短短 18 个月内,USDe 的流通量增长了七倍,达到约 150 亿美元,创下了稳定币有史以来最快的增长速度。

我喜欢这个设计,但它严重依赖于加密货币市场维持现状。在牛市中,它之所以有效,是因为持有空头头寸的少数投资者能够从中获利,而大多数投资者则持有多头头寸。但市场会随着时间推移而变化,这是必然的。当市场发生变化时,裂痕就出现了。10 月 11 日,在加密货币史上最大规模的清算导致超过 190 亿美元蒸发的第二天,USDe 短暂失去了与美元的挂钩。Athena 的合成稳定币在币安交易所一度跌至对美元 0.65 美元。

从 10 月 10 日开始的五个月内,美国外汇储备流通量从约 150 亿美元锐减至不足 60 亿美元。

一个来得太晚的教训?

超过 90 亿美元被赎回。永续期货曾经几乎占该模型储备金的 100%,如今仅占 11%。更具讽刺意味的是,这一切原本是可以避免的。Ethena 本应预见到这种情况。

种种迹象表明,市场总是周期性波动,加密货币也不例外。过去 16 年我们已经见证了这一点。依赖单一抵押品来源(例如与市场走势紧密相关的永续期货)始终是一颗定时炸弹。

其他稳定币发行方也开始做出调整。随着美联储开始降息,排名前两位的稳定币发行方加大了发行力度,以补充其储备收入。Tether 通过增持创纪录的黄金储备,实现了储备多元化。USDC 发行方 Circle 则积极通过其 Layer-1 网络 Arc 和全栈式互联网支付系统 Circle Payments Network 构建基础设施收入来源。

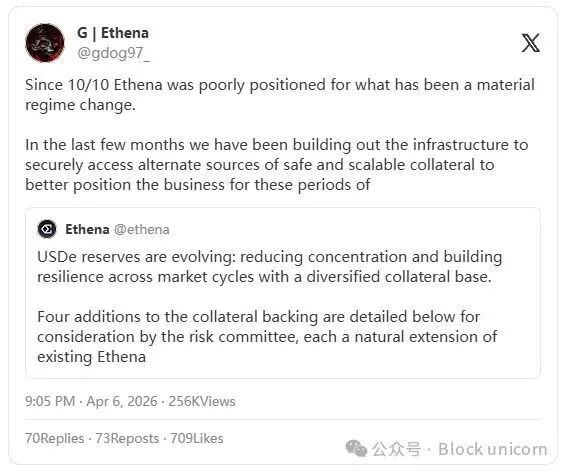

但 Ethena 反应迟缓。如果它完全不采取行动,情况会更加糟糕。这并非我的个人观点,而是其创始人 Guy Young 在 X 上发表的一篇文章中所承认的。

Guy还列出了 Ethena 为适应政权更迭而开始采取的措施。

传统金融解决方案

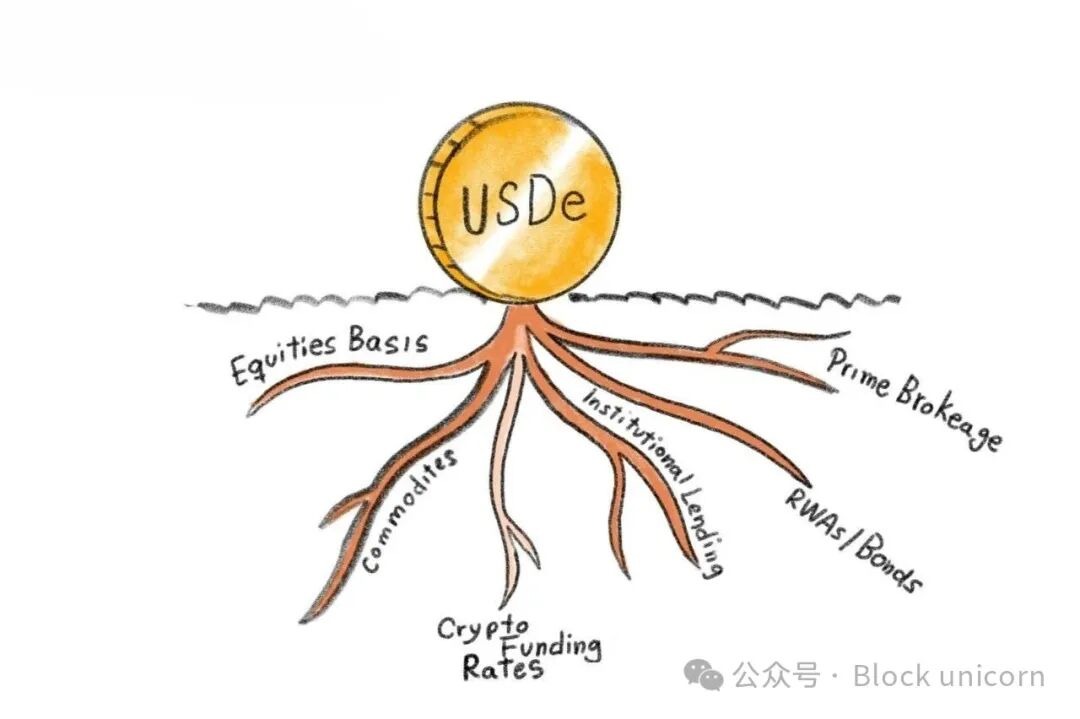

Ethena 将扩大其抵押品基础,包括股票和商品基差交易、超额抵押的机构贷款、主经纪商服务以及更广泛的现实世界资产 (RWA)。

Ethena 最初是作为一种加密货币原生合成美元,这与 Tether 的 USDT 和 Circle 的 USDC 等先驱者不同,后者通过在其金库中持有实物美元或等值的国债来支持其数字美元。

对 Ethena 来说,命运仿佛兜了一个圈。如今,它正重新融入传统的金融体系,继续为持有者带来收益。而且,收益来源不止一个,而是多个。

通过股票基差交易,该策略可以赚取买入标普 500 现货并同时做空其期货之间的价差。这与 Ethena 之前对 BTC 和 ETH 使用的策略相同。这种收益虽小,但可预测,且不受加密货币市场波动的影响。

现在想象一下,Ethena 在多种资产类别中进行类似的交易:例如黄金、白银、小麦和石油等大宗商品、指数、借贷市场等等。每种资产都会有价差,而价差则由市场供求关系驱动。Ethena 可以对所有资产进行 Delta 中性交易,并全天候收取价差,而无需考虑散户对加密货币或比特币的看法。

虽然这降低了对加密货币市场的依赖,但它现在的走势与股票、商品或其他资产市场息息相关。每当这些市场波动剧烈、期货市场流动性枯竭时,这些策略也可能失效,并可能进一步挤压 USDe 的收入。

但这种悲观情绪等同于预期一个资产类别多元化的投资组合也会失败。当然,这种情况仍然可能发生,但非常罕见。然而,金融世界就是这样运作的:它基于概率和数学。人们不会期望在整个市场一片惨淡时还能看到盈亏平衡点。多元化投资的目的是为了降低损失的可能性和程度。

对 Ethena 而言,分散投资于不相关的收益来源也能达到同样的效果。这将降低当其中一两类资产表现不佳时,其收益被完全挤压的风险。

流动性考验

Ethena 的分元化策略是应对市场周期的合理方案。将投资分散到股票、大宗商品、信贷和加密货币领域,可以增强其收益流的稳定性。这或许是它相对于以国债为支撑的 USDT 和 USDC 的唯一优势,因为后者不向持有者支付任何收益。

但这项新战略仍然面临着强大的阻力。

USDe 的负债部分具有完全流动性,这意味着任何持有者都可以随时赎回。但产生收益的资产在市场承压时期流动性并非完美。股票基差头寸可能需要一段时间才能顺利平仓。机构贷款的期限是固定的。担保贷款凭证(CLO)在市场波动时流动性也并非总是良好。这种流动性强的负债与流动性不足的资产之间的差距,可能成为任何收益稳定币的结构性难题。即使是多元化的收益策略也无法弥补这一差距。

在较为平静的市场中,不同资产类别的走势可能反映出不同的信号。通胀担忧会推高黄金价格。良好的企业盈利会提振股市。正如我们目前所见,涉及产油国的地缘政治危机可能会推高油价。由于散户投资者看好加密货币市场,加密货币的融资利率也居高不下。

但在极端压力情况下,它们的走势并非如此。相关性假设可能不成立,从而抵消分散投资的优势。所有这些资产的共同点是流动性。

当形势全面恶化时,每个人都想套现离场。

哈里·马科维茨因证明分散投资可以降低风险而荣获诺贝尔奖。然而,2008 年的金融危机无需诺贝尔奖的加持,就足以证明哈里的现代投资组合理论(MPT)存在例外。纳西姆·塔勒布院士在其著作《黑天鹅》中也提出了同样的观点。他指出,资产对之间的相关性并非恒定不变,而是一个会随市场状况变化的变量。

尽管存在这些异常情况,但重要的是要认识到,这些都是无法避免且罕见的黑天鹅事件。几乎没有人能够预测或控制它们。多元化的资产组合(涵盖多种资产类别)仍然可能优于集中投资于单一资产类别的投资组合。我们在 2008 年货币市场崩盘期间就看到了这一点。

由于利差更具吸引力,储备一级基金持有的是短期公司债券而非国债。雷曼兄弟倒闭后,这些债券一夜之间变得一文不值。

超额抵押是 Ethena 应对这一问题的措施之一。如果借款人提供的抵押品多于借款金额,理论上损失会在波及 USDe 持有者之前被吸收。但超额抵押率是根据历史波动范围设定的。压力事件可能会超出这些范围。

任何策略都无法完全规避风险。Ethena 的任务是激发投资者的信心,让他们相信其全新的多元化策略比之前依赖单一加密货币市场动态的模式更具优势。