最初发布日期:2026 年 4 月 17 日

序言

2016 年至 2025 年的九年间,加密市场经历了至少三轮完整的繁荣——崩塌周期。每一轮周期都伴随着数十亿乃至数百亿美元的价值蒸发:从 2017–2018 年 ICO 泡沫的 178 亿美元融资市场在十二个月内近乎归零,到 2022 年 Terra/Luna 三天蒸发 500 亿美元、FTX 挪用客户资金 80 亿美元、Celsius 遗留 47 亿美元客户债权缺口,再到 2024–2025 年 pump.fun 平台上 98% 的代币在 24 小时内崩塌、$TRUMP 非内部人交易者合计亏损约 20 亿美元。

这些事件通常被分别归入“骗局”“泡沫”“技术失败”“监管缺位”等不同叙事框架。本报告提出一个不同的分析角度:上述现象共享同一组结构性前提条件,可以用一个三层嵌套的理论框架统一解释。

-

底层是信息不对称 — — 项目方、交易所、做市商、稳定币发行方对自身行动和资产状况持有的私人信息,远超其用户和投资者所能观察到的范围

-

中层是委托代理冲突 — — 在信息不对称的条件下,掌握决策权的代理人(交易所运营者、基金管理人、代币设计者、协议构建者)的激励结构与委托人(用户、投资者、持币者)的利益之间存在系统性偏离。

-

上层是信息瀑布 — — 当信息不对称排除了事前识别手段、代理结构又内嵌了价值转移路径之后,链上数据的透明性和社交媒体的传播速度使资本能够在极短时间窗口内被定向引导至特定标的。

本报告选取了十组标志性案例来检验这一框架:ICO 泡沫、Memecoin Casino、空投挖矿(信息瀑布维度);BitConnect、Three Arrows Capital、Celsius、FTX(委托代理崩塌维度);Terra/Luna 算法稳定币、Tokenomics 失灵、MEV(机制设计失灵维度)。每组案例都基于公开的监管文件、法庭判决、学术实证和链上数据进行分析,不依赖匿名信源或未经核验的行业传言。

需要在此明确的是:本报告分析的是失灵案例和失灵机制。加密市场中也存在运作良好的代理结构 — — 注册经纪商模式的合规交易所、维持审计透明度的稳定币发行方、展示激励兼容设计的协议。本报告的分析框架旨在识别产生系统性价值转移的前提条件,不应被解读为对加密市场整体的否定性判断。

本报告与币贝研究院第一期《 加密衍生品基础设施的双轨分化: 2026–2030 长波周期 》共享部分理论基础,但在分析对象与核心命题上独立。第一章建立三个理论支柱及其嵌套结构;第二至第四章通过案例集检验框架的解释力;第五章在框架基础上提出诊断与修正路径,并诚实讨论其局限。

第一章 · 理论框架:三个失灵机制的学术地图

1.1 引子 · 四十分钟的市值曲线

2025 年 2 月 14 日,阿根廷时间当晚,代币 $LIBRA 的智能合约在 Solana 链上的 Meteora 交易池部署完成。三分钟后,时任阿根廷总统 Javier Milei 在其 X 账号发布一则推文,将该代币描述为一个面向阿根廷小企业的私人项目。推文发布后的约四十分钟内,买盘将 $LIBRA 的流通市值从接近于零推升至 约 45 亿美元 ;价格从百万分之一美元拉升至 约 5.20 美元 。[¹][²] 这一过程共有超过 40,000 个钱包参与买入 [15]。

随后的十一小时,市值反向坍缩。八个与项目部署方 Kelsier Ventures 相关联的内部钱包通过移除流动性与领取手续费合计提走 约 1.07 亿美元 [15](其中 5,760 万 USDC 加约 24.97 万枚 SOL)。$LIBRA 流通市值在 2 月 15 日清晨回落至 约 2.57 亿美元 ,较峰值回撤 约 94% 。Milei 随后删除推文。链上分析机构 Nansen [16] 对参与买入的钱包样本的统计显示, 约 11.4 万个钱包 的合计账面亏损约为 2.51 亿美元 ,其中约 86% 的交易者在清算时处于亏损状态。阿根廷联邦司法系统随后受理关于该代币的刑事投诉,对 Milei 的立案调查截至本报告撰写时仍在持续。

这一事件并非孤例。2025 年 1 月 17 日上线的 $TRUMP 与 1 月 19 日上线的 $MELANIA 呈现同构轨迹:两者分别在一至两日内达到数十亿美元级流通市值,随后在数周至数月内回撤超过 90%;Chainalysis 受纽约时报委托的链上统计 [17] 显示,$TRUMP 的非内部人交易者合计亏损约 20 亿美元 。从 $TRUMP 到 $LIBRA,二十六天之内,三次由名人或在任国家元首触发、在极短时间窗口内完成全部暴涨暴跌的市值曲线,将同一个问题摆在研究者面前:在加密市场的特定结构条件下,大规模资本为何能够在 预期回报为负 的标的上系统性地完成配置?

本章的目的,是从经济学文献中提取回答这一问题所需的三根理论支柱,并展示它们如何嵌套为一个完整的分析框架。

[¹]: 不同来源对峰值时点的报道存在数分钟级的差异,本节采用“约四十分钟内”作为保守区间,具体到秒级的时间戳有赖于链上 DEX 数据的进一步核验。

[²]: 部分价格聚合平台(如 CoinGecko)记录的 $LIBRA 历史最高价显著低于上述数字,这一差异应归因于聚合平台抓取起点晚于链上实际峰值。本节以链上 DEX 数据和主流媒体基于链上数据的统计作为一级来源。

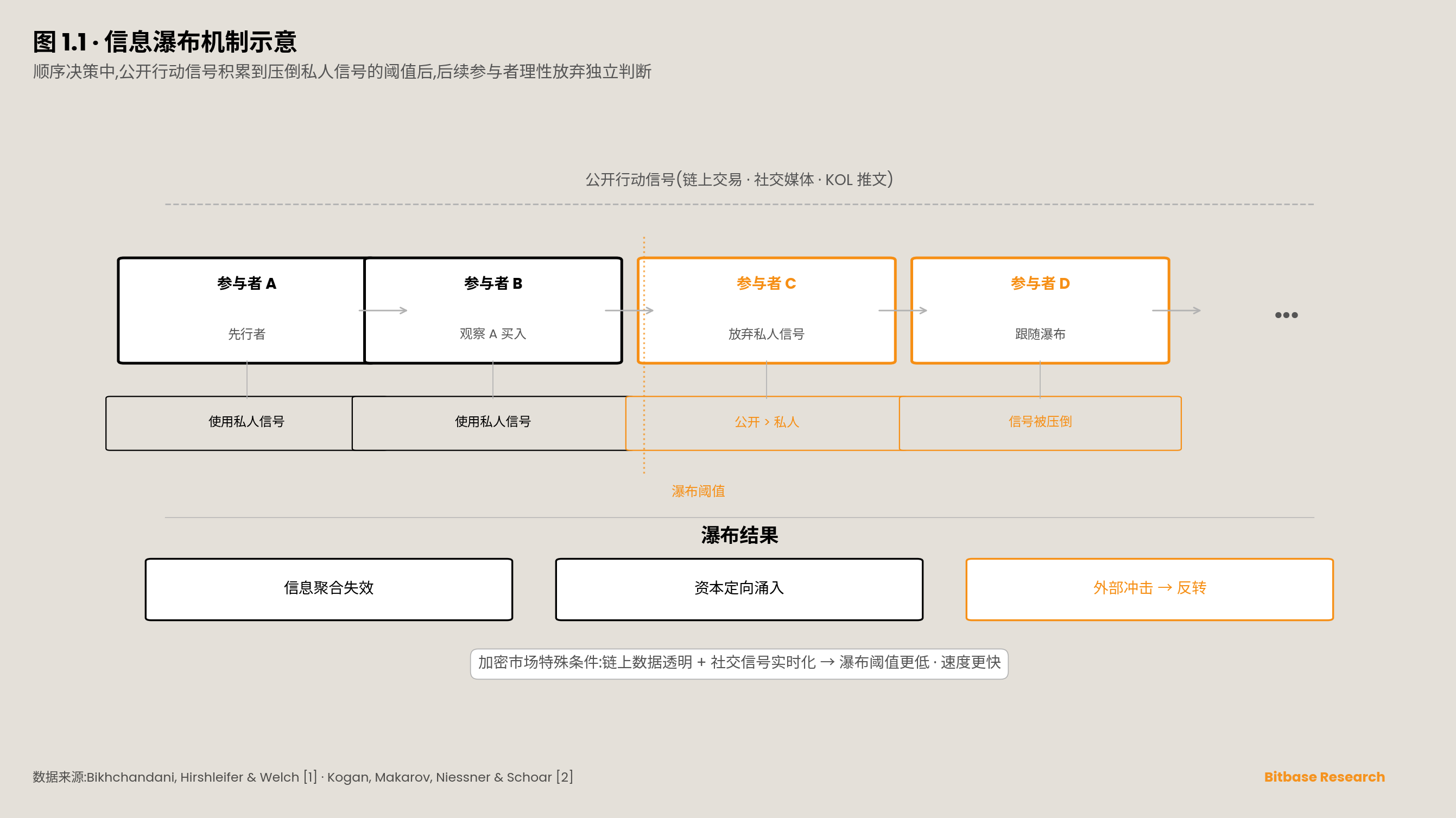

1.2 信息瀑布 · 私人信号何以被放弃

第一根支柱来自 Bikhchandani、Hirshleifer 与 Welch [1] 关于 信息瀑布 (Information Cascade) 的奠基性工作。其核心论证可以概括为一个贝叶斯推断结果:当个体需要在顺序决策中行动,并且每个个体持有关于状态的带噪私人信号、同时可以观察到先行者的公开行动时,存在一个阈值 — — 一旦先行者的公开行动积累到足以压倒典型私人信号强度的程度,后续个体的最优策略便是放弃自己的私人信号,照搬先行者的行动。此时的“从众”并非认知缺陷,而是理性贝叶斯更新的结果。这一机制的重要推论是: 信息瀑布一旦形成,信息聚合机制即刻失效 — — 后续个体理性选择放弃自身私人信号,其公开行动不再向观察者传递新的信息,群体的公开行动序列随后只是对早期信号的重复表达。这一结构使得 即使总体信息量可能足以识别正确决策,瀑布仍可能稳定地走向错误结论 ,且这一错误结论在外部冲击到来之前不会被自我纠正。

Bikhchandani 等人 [1] 的原始模型建立在离散选择与有限信号空间之上,此后被扩展到金融市场、社会传播、组织决策等多个领域。但是,将这一理论用于解释 2020 年后的加密市场时,需要一个关键的机制性修正: 加密市场的“公开行动”不再仅是买入或卖出,而是链上可见的钱包地址、持仓分布、交易时序,以及社交媒体上的点赞、转发与互动指标 。这意味着先行者的行动被显性化、可量化、且可被机器解析 — — 瀑布形成的阈值因此显著降低,传播速度显著提升。

Kogan、Makarov、Niessner 与 Schoar [2] 对这一修正提供了加密市场语境下的实证验证。其研究以代币生成事件为样本,利用链上交易数据与社交媒体数据构建共同暴露度量,发现 社交关注度的骤增(attention surge) 在控制基本面代理变量后,仍对随后短窗口内的价格与交易量具有显著的预测力;而这种价格反应在一至两周后系统性地反转。作者将这一模式解释为“注意力驱动的过度反应”,其经验轨迹 — — 快速建仓、峰值、回撤 — — 与 Bikhchandani 等人 [1] 瀑布模型的理论预测一致。更关键的是,论文发现 加密代币的信息瀑布幅度显著大于传统股票 :其回撤的反转规模平均超过传统资产同类事件研究中的量级。这一事实的含义是,理论支柱一在加密市场中不仅适用,而且以被放大的形式适用。

将 1.1 节 $LIBRA 的四十分钟放在这一理论视角下,其轨迹不再是单一异常事件,而是一个瀑布模型的极端参数实例:公开行动信号(总统推文 + 初期买盘)的强度足以在数十分钟内压倒几乎所有参与者的私人信号,瀑布在信息基本面尚未生成之前即已完成。

1.3 委托代理 · 代理成本如何被结构化放大

第二根支柱是 Jensen 与 Meckling [3] 提出的 代理成本 (Agency Cost) 框架。其在公司金融语境下的原始陈述是:当一个委托人(principal)将决策权授予代理人(agent),而代理人的行动不完全可观测时,代理人会在自身利益与委托人利益发生冲突的边际上偏离委托人最优。代理成本由三部分构成 — — 委托人的监督成本、代理人的契约约束成本,以及在双方最优契约下仍然残留的 剩余损失 (residual loss) 。这一框架的普适性使其能够被迁移到股东与经理、债权人与股东、投保人与保险公司等多种关系结构。

代理问题通常被进一步分解为两个信息层面的来源。 逆向选择 (Adverse Selection) 指委托关系建立之前,代理人即对自身类型(能力、质量、意图)拥有私人信息,导致委托人在契约设计时面临“类型不可辨”问题;Akerlof [4] 的二手车市场模型是这一机制的标准表述(本章 1.4 节将对其详细讨论)。 道德风险 (Moral Hazard) 指委托关系建立之后,代理人的行动或努力不可观测,导致其在契约执行中具备偏离委托人最优的激励;Holmström [5] 在《Bell Journal of Economics》上的正式建模为这一机制提供了严格的数学刻画。Holmström 的核心贡献是 充分统计量定理 (Sufficient Statistic Theorem) — — 在给定产出之后仍对代理人努力提供额外信息 的可观测信号,应被纳入最优契约;反之,一旦产出对努力已构成充分统计量,额外信号即不具有契约边际价值。这一定理既给出了“何时应当引入审计或披露”的严格判据,也确立了信息经济学中“信号价值”的正式度量。

加密市场对这两个机制提供了一组独立于公司金融语境的实证材料。Cong、Li 与 Wang [6] 将代币经济学视为一个动态激励合约设计问题,并指出 — — 代币作为既是“报酬工具”又是“融资工具”的双重角色,使得项目方对代币发行、分配与解锁节奏的控制权,在结构上对应于一个在 铸币税 (Seigniorage) 维度上具备近乎自由度的代理人决策空间,而代币持有者作为剩余索取人几乎不具备与该决策空间相匹配的监督工具。这一分析将代币设计本身识别为代理冲突的核心载体。

将上述框架映射至加密市场,至少可以列出五种反复出现的代理结构,每一种都有一个可核实的实证锚点。

其一,用户与中心化交易所之间的托管关系 。FTX 事件为此提供了数量级参照:美国南区纽约检察署 2024 年 3 月对 Samuel Bankman-Fried 的判决新闻稿 [18] 中,Damian Williams 明确陈述其挪用客户资金“超过 80 亿美元”,法院下达“超过 110 亿美元”的没收令;美国商品期货交易委员会 (CFTC) 2024 年 8 月的终审命令 [19] 判决 FTX 向客户与受害者支付 127 亿美元 的货币救济,其中包括 87 亿美元返还金 。托管方同时是自营方,客户资产未被真正隔离,这是中心化托管架构下代理冲突的基准案例。

其二,代币持有者与项目方之间的事前分配 。Worldcoin(World Foundation)2023 年 7 月 24 日发行时的代币分配结构 [20] 显示:在 100 亿 WLD 总量中, 25% 归内部人 (Tools for Humanity 投资人 13.5%、核心开发团队 9.8%、储备 1.7%),75% 划归“社区”;但发行当日的最大可流通量仅约 1.43 亿 WLD(占总量 1.43%),其中约 70% 借予非美做市商。低流通加高 FDV(fully diluted valuation,完全稀释估值)的组合意味着个人投资者在二级市场面对的价格与内部人解锁后的供给曲线之间存在系统性价差,事前分配在结构上已内嵌了利益转移路径。

其三,个人投资者与付费未披露 KOL 之间的信息关系 。美国证券交易委员会 (SEC) 2022 年 10 月 3 日的新闻稿 [21] 披露,其就 Kim Kardashian 在 Instagram 上推广 EthereumMax (EMAX) 代币而未披露收取 25 万美元对价一事达成和解,合计处罚 126 万美元 (罚款 100 万美元加返还及利息约 26 万美元),并要求其在此后三年内不得推广加密资产证券。推广者在不披露付费身份时,其事实上的委托人已从受众翻转为项目方,受众承担的是一个隐藏代理人问题。

其四,LP 与做市商之间的利益一致性 。CFTC 2022 年 12 月 13 日对 FTX 与 Alameda 的起诉书 [22] 记录了一个具体技术细节:FTX 代码中存在一个被称为“allow negative flag”的后门,以及一条授予 Alameda 的“几乎无上限的信用额度”,使 Alameda 得以从 FTX 客户存款中提走 约 80 亿美元 用于自营交易;SEC 2022 年 12 月 21 日对 Caroline Ellison 与 Gary Wang 的起诉书 [23] 以独立措辞复述了同一机制。同一控股人同时运营做市商与用户资金托管平台,是做市商与其服务市场之间代理冲突的极端样本。

其五,储户与中心化借贷平台之间的风险配置 。Celsius Network 于 2022 年 7 月 13 日在美国纽约南区破产法院申请 Chapter 11 重组 [38](Case No. 22–10964),首日文件披露其总负债约 55 亿美元 ,其中 约 47 亿美元 为客户持仓对应的无担保债权,总资产约 43 亿美元,资产负债缺口约 12 亿美元;联邦贸易委员会 (FTC) 2023 年 7 月 13 日的和解公告 [24] 对 Celsius 公司实体另行判定 一笔金额同为 47 亿美元的民事罚金 (属独立事项,金额与前述客户债权巧合一致),并因破产暂缓执行以使剩余资产返还消费者。以银行类叙事对外营销、以无隔离结构对内运营,构成了借贷平台与储户之间代理冲突的核心。

这五个案例在表象上分属不同业务类型,但在代理结构层面共享同一个模板:某一方对自身行动、资产去向或激励结构持有私人信息,另一方在授予其决策权或资产托管权之后缺乏可执行的监督与追索机制。

1.4 信息不对称 · 市场质量的内生崩溃

第三根支柱 — — 信息不对称 — — 并非一个与前两根支柱并列的独立机制,而是其底层前提。Akerlof [4] 在《Quarterly Journal of Economics》发表的二手车市场模型是这一议题的奠基性表述:当卖方对商品质量持有私人信息而买方只能观察到整体分布时,买方的出价上限被锚定在平均质量对应的估值;这一价格不足以覆盖高质量卖方的保留效用,高质量供给退出市场;剩余市场中的平均质量进一步下降,买方再度下调出价,形成单向螺旋,直至市场交易规模压缩至零或极小。Akerlof 将这一机制从二手车推广至保险市场、信贷市场、劳动力市场与欠发达经济体的金融市场,并将其识别为解释大量“市场缺失”现象的统一机制 — — 质量不确定性 + 信息不对称 = 市场的内生崩溃 。

这一分析对加密市场的适用性在两个层面展开。第一层是资产侧:未审计代币、未披露代码、未披露分配表的资产,与审计充分、代码开源、分配表透明的资产在买方视角下难以区分,价格机制倾向于将两者压缩到同一期望值区间;在缺乏可信认证机制的条件下,高质量发行方的激励不是继续发行,而是退出或转向其他场域。第二层是中介侧:中心化交易所、做市商、托管机构、借贷平台的内部风险状况对用户几乎不可观测,用户只能基于品牌、营销与间接信号估计其平均质量 — — 这是 FTX、Celsius、Voyager 等案例在信息经济学意义上的共同结构。

Akerlof 模型给出了市场崩溃的理论可能性,但未直接回答另一个与加密市场密切相关的问题:在交易成本并非无限大、套利资本并非缺失的市场中,信息不对称为何仍然能持续驱动价格偏离基本面?Makarov 与 Schoar [7] 在《Journal of Financial Economics》对 2017–2018 年跨所、跨地区比特币价格差异的实证研究,为 套利极限 (Limits of Arbitrage) 在加密市场的独立重要性提供了证据。作者发现,比特币在不同交易所之间可持续数日至数周维持数个百分点的价差,且这些价差与法定货币出入金通道、交易所注册与合规摩擦、资本账户管制显著相关。套利并非不存在,而是 被非市场摩擦限制在一个远低于消除价差所需强度的水平 。更进一步,作者记录到这些价差在地理分布上具有系统性 — — 韩国、日本、美国三地市场之间的价差并非对称噪声,而是具有方向性的结构性信号。这一实证结论与 Shleifer 与 Vishny [8] 关于套利极限的理论传统一致,但在加密市场中展示出一个经典市场不具备的特征: 技术上可以瞬时完成的跨境资金转移,在合规与通道层面仍被严重摩擦化 。

将 Akerlof 的市场崩溃机制与 Makarov 与 Schoar 的套利极限实证结合,信息不对称对加密市场的作用路径可被刻画为两个阶段:在事前,信息不对称压制了高质量供给的进入激励,使市场的平均质量向下沉降;在事后,套利极限使错误定价在足够长的窗口内得以维持,从而使事前的质量崩溃在价格层面获得时间维度上的持续性。

1.5 三层机制的嵌套结构

将上述三根理论支柱并列,并不足以刻画加密市场当前的系统性失灵。三者在逻辑上并非并列,而是嵌套。 信息不对称是底层前提 :它界定了买方、卖方、委托人、代理人各自持有何种私人信息,并规定了监督与识别的边界条件。 委托代理问题是中层结构 :它描述在信息不对称给定的条件下,决策权与资产托管权的授予如何转化为可被代理人攫取的经济价值 — — 代理成本的规模由底层信息结构决定,但其实际实现则由契约设计、监管强度与剩余索取权分布共同决定。 信息瀑布是表层动力学 :它描述当代理结构已经内嵌价值转移路径、信息不对称又排除了事前识别手段之后,资本如何在短时间窗口内被定向引导至特定标的 — — 瀑布的速度与幅度,取决于公开行动信号的可见度、私人信号的强度以及参与者的决策顺序。

这一嵌套关系的一个直接推论是:单独强化任一层的治理工具都不足以解决问题。仅披露代币分配表(针对信息不对称)、仅要求 KOL 标注付费推广(针对代理问题)、仅对瀑布形成后的价格操纵进行事后追诉(针对信息瀑布),在不同层级上都只覆盖了完整机制的一部分;而当底层的信息不对称未被削弱时,中层的代理结构会以新的形式重组,表层的瀑布会以新的媒介触发。$LIBRA 与 $TRUMP 系列事件之所以在已有监管话语的背景下仍能完整发生,原因不在于三层中任一层被完全忽略,而在于三层的交互未被作为一个整体处理。

本章建立了三个理论支柱及其嵌套结构。从下一章开始,本报告进入案例分析阶段。第二章聚焦三层框架的上层机制 — — 信息瀑布 — — 并通过 ICO 泡沫、Memecoin Casino、空投挖矿三组案例,展示信息瀑布如何在加密市场的特殊条件下被加速、放大、并最终引导大规模资本流向预期回报为负的标的。

第二章 · 羊群效应:信息瀑布与社会证明的案例集

2.1 引子 · 三次浪潮,同一机制

自加密市场形成规模化资本动员能力以来,至少出现过三次以信息瀑布为核心动力学的大规模参与者涌入现象,每一次都以不同的媒介触发,却以近似的统计结果收场。

第一次是 2016 年至 2018 年的 ICO 浪潮。项目方以白皮书为核心信号工具,辅以 VC 背书与交易所上架,在十八个月内动员了约 178 亿美元的全球融资。第二次是 2024 年至 2025 年的 Memecoin Casino 浪潮。去中心化代币发行平台将发币门槛从“白皮书 + 三个月准备”压缩到“$2 费用 + 30 秒操作”,社交媒体取代白皮书成为公开行动信号的主要媒介,仅一个平台即在两年内创建了超过 1,100 万个代币。第三次是 2022 年至今仍在持续的空投挖矿浪潮。项目方通过积分系统与交互要求直接定义参与者行为,瀑布不再依赖自然发生的社会模仿,而是由激励机制工程主动制造,三年间累计分发约 266 亿美元的代币激励。

这三次浪潮各自吸引了数百万量级的独立参与者。三次浪潮的统计分布共享一个特征:参与者总体的预期回报为负。这不是“部分人亏钱”的问题,而是 多数参与者在退出时处于亏损状态 的系统性结果。本章将这三次浪潮视为信息瀑布理论在加密市场的三次独立实验,从中提取触发机制、动员速度与崩塌形态的共同参数。

2.2 第一组案例 · ICO 泡沫:白皮书信号的瀑布

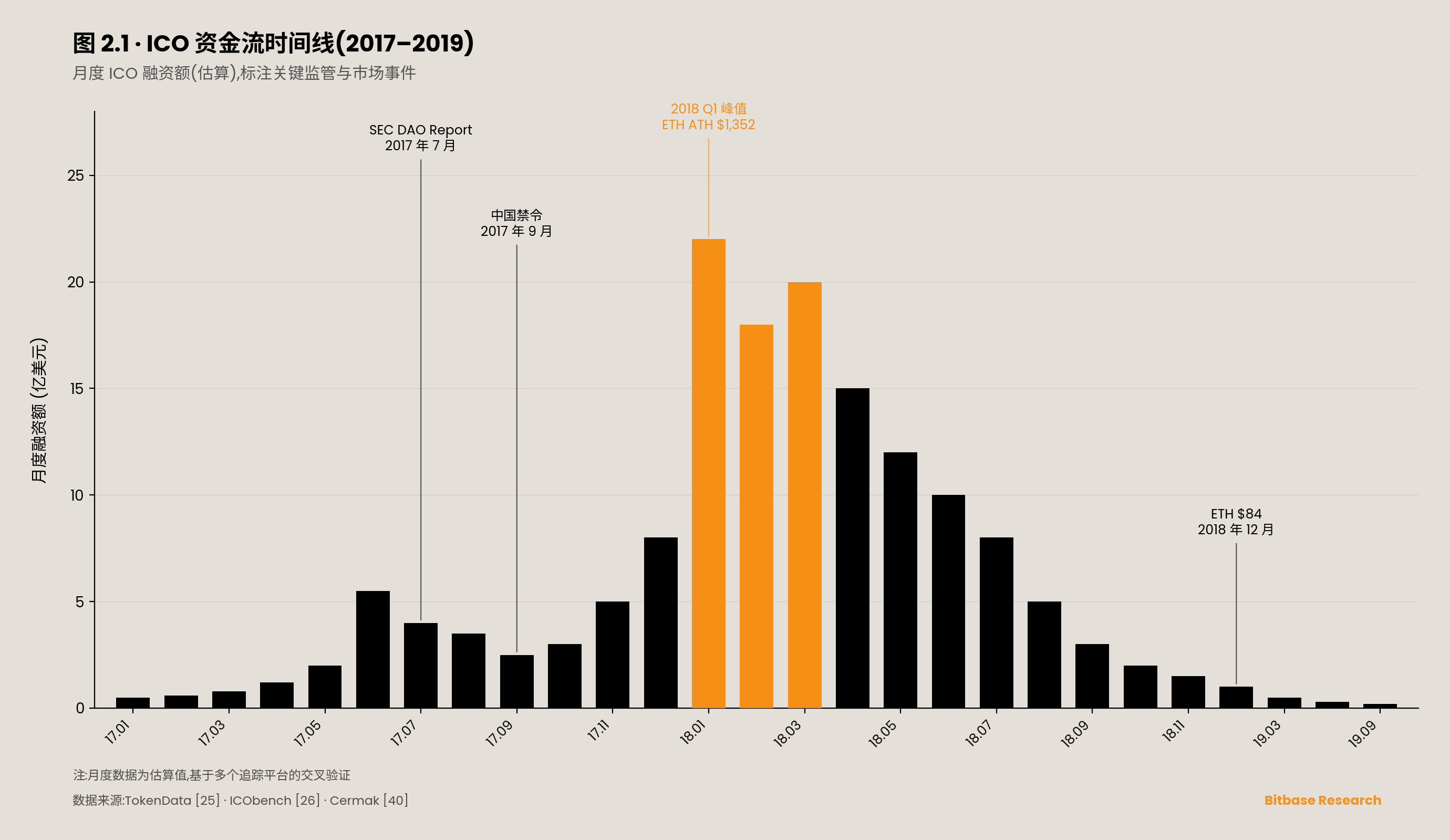

2017 年 1 月至 2018 年 7 月,全球 ICO 市场累计融资约 178 亿美元 [25],其中 2017 年全年约 50 亿美元(Swartz 2022),2018 年第一季度单季达到峰值。2017 年约有 966 个 ICO 项目完成发行,2018 年这一数字飙升至约 2,284 个 [26],高峰期每天约有 482 个代币发售同时进行。这些数字描述的是一个在十八个月内从几乎不存在膨胀到数百亿美元级别的融资市场。

然而,Haffke 与 Fromberger [10] 在其 ICO 市场报告中的统计显示,2017 年发行的 ICO 代币中约 55% 在 2018 年底时已“丧失了几乎全部价值”(substantially all value lost)。加密市场分析师 Cermak [40] 的独立统计进一步细化了这一画面:2017 年 ICO 代币以 BTC 计价跌幅超过 90% 的比例高达 74%;投资者中位美元回报为 −87%;在所有 2017 年发行的 ICO 代币中,仅有约 7.7%(约 30 个项目)在持有期内跑赢了 BTC。换言之,ICO 市场的“投资者总体回报为负”不是事后叙事,而是在统计分布上可检验的事实。

从信息瀑布理论的视角,ICO 市场的动员机制可以被分解为一个四层信号堆叠结构。第一层是白皮书 — — 一份描述项目愿景、技术架构与代币分配的文档。第二层是 VC 或知名投资者的背书 — — 通常以“顾问(Advisor)”头衔或“战略投资方”公告呈现。第三层是加密媒体与社区 KOL 的报道与推广。第四层是交易所上架 — — 项目方代币获得交易支持。每一层信号本身的信息含量有限:白皮书不保证代码实现;VC 背书不保证项目方诚信;媒体报道不保证对项目的独立评估;交易所上架只保证流动性供给,不保证标的质量。但是,四层堆叠起来的公开行动信号强度足以压倒典型个人投资者的私人信号 — — 这恰好满足 Bikhchandani、Hirshleifer 与 Welch [1] 在其信息瀑布奠基论文中所刻画的瀑布形成条件。

Swartz [9] 在 New Media & Society 上提出了一个与信息瀑布理论互补的社会学框架:ICO 泡沫不是传统意义上“信息充分的欺诈者对信息不足的受害者”的二元结构,而是一个她所定义的“网络性诱导结构”(network scam),其中 VC、媒体、KOL、项目方与个人投资者在不同程度上既是信号发射者又是信号接收者,既是瀑布的推动者又是瀑布的承受者。[³] 这一观察与 Bikhchandani 等人 [1] 的理论预测一致:在信息瀑布中,后续跟随者的行动本身成为进一步强化瀑布的信号 — — 因此“受害者”与“放大器”的角色在结构上不可分离。

ICO 市场的崩塌模式同样与信息瀑布理论的预测一致。2018 年 1 月,ETH 触及约 $1,352 的历史高点;同年 12 月,ETH 回落至约 $84,较高点下跌约 94%。崩塌并非“个别项目逐一暴露问题导致投资者渐次退出”,而是整个市场同步崩塌。触发因素至少包括三个高质量外部信号:2017 年 7 月 25 日 SEC 发布 The DAO Report of Investigation [27](认定 DAO 代币属于证券);2017 年 9 月中国全面禁止 ICO;2018 年第一季度起 ETH 价格开始持续下行。在 Bikhchandani 等人 [1] 的理论中,瀑布的反转需要一个强度足以压倒已积累信号的外部信号 — — ETH 价格崩塌与 SEC 执法行动恰好充当了这一角色。

ICO 泡沫展示了信息瀑布在“高信号成本”时代的形态 — — 需要白皮书、VC、交易所的多方协作。下一节展示当信号成本降至“$2 和 30 秒”时,瀑布会变成什么样。

[³]: Swartz 2022 属于社会学/媒介研究领域论文,本章引用其“network scam”框架作为对信息瀑布理论的跨学科补充。

2.3 第二组案例 · Memecoin Casino:$2 和 30 秒的工业化瀑布

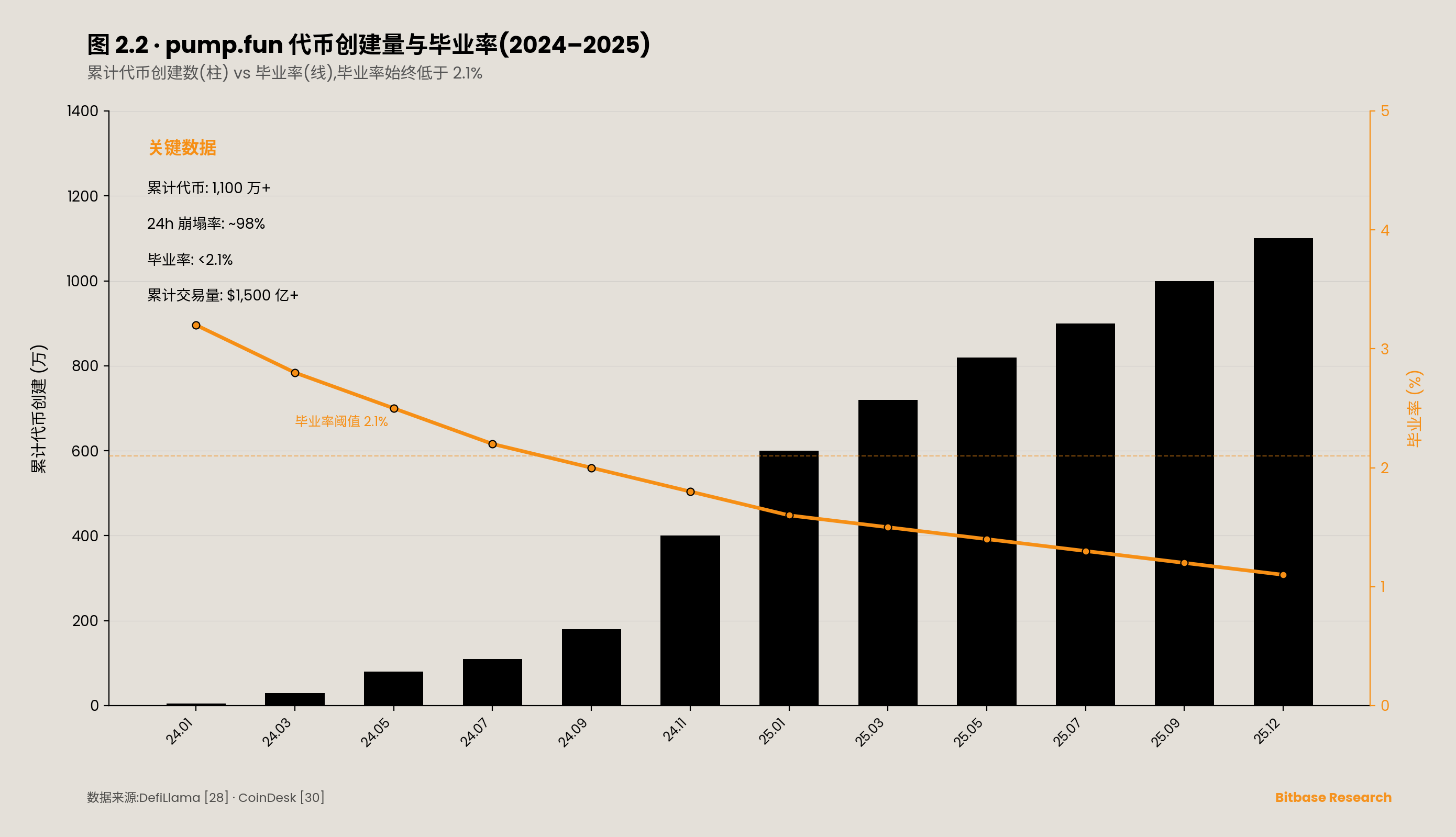

2024 年 1 月 19 日上线的 pump.fun 平台彻底改变了代币发行的成本结构。用户在该平台上发行一个新代币的流程为:上传一张图片,输入一个 ticker 名称,支付约 $2 等值 SOL 的手续费,代币即刻进入 bonding curve 定价模型,30 秒后即可被任何人交易。无需白皮书、无需代码审计、无需 VC 背书、无需交易所审核。当代币在 bonding curve 阶段的买入量达到约 85 SOL 时,流动性自动迁移至去中心化交易平台(2025 年 3 月前迁至 Raydium,此后迁至 pump.fun 自建的 PumpSwap AMM),进入公开流通 — — 这一过程被称为“毕业”(graduation)。

截至 2025 年底,pump.fun 累计创建代币超过 1,100 万个,高峰期每日新增约 65,000 个。该平台在其运营期间占据 Solana 链上代币创建量的 80% 以上。根据 DefiLlama 的统计 [28],其累计 DEX 交易量超过 1,500 亿美元 。[⁴] 峰值月收入达到 1.38 亿美元,单日收入峰值约 1,500 万美元。

然而,这一规模化的代币创建过程伴随着极端的筛汰率。能够从 bonding curve 阶段“毕业”的代币不到总创建量的 2.1% 。约 98% 的代币在 24 小时内即崩塌至接近于零。在用户侧,公开统计显示约 1,150 万个钱包处于亏损状态,相比之下盈利钱包不足 1,000 万;仅约 0.6% 的钱包累计获利超过 $10,000。

与 ICO 时代相比,这里发生的是 瀑布形成门槛的数量级降低 。ICO 时代的信号成本 — — 白皮书撰写、VC 沟通、交易所上架谈判 — — 以月为单位、以数万至数十万美元为成本。pump.fun 模式下,信号成本被压缩到 $2 和 30 秒。这一变化的信息经济学含义是:当发起一次瀑布的成本接近于零时,瀑布不再是“偶尔发生的群体行为异常”,而成为一个 每日数万次发起、绝大多数在数小时内终止、极少数获得短暂放大 的工业化生产过程。

在这一过程中,社交媒体取代白皮书成为公开行动信号的主要媒介。推特点赞数、转发数、KOL 直播评论量、Telegram 群组消息数 — — 这些指标在功能上等价于 ICO 时代的“白皮书被多少家媒体报道”。Kogan、Makarov、Niessner 与 Schoar [2] 的实证研究为这一机制提供了定量支撑:其基于 eToro 平台 200,000 名交易者的数据发现,社交关注度的骤增(attention surge)在控制基本面代理变量后,仍对短窗口内的加密代币价格与交易量具有显著的预测力。这一效应在加密代币上的幅度显著大于传统股票 — — 即社交信号对加密市场的瀑布放大效应是被实证确认的,不是猜测。

2025 年 1 月 17 日上线的 $TRUMP 以及 1 月 19 日的 $MELANIA 是这一模式的标志性节点:$TRUMP 在上线不到两日内,其以全部 10 亿代币计算的市值(fully diluted valuation)一度达到约 270 亿美元 ,之后数周至数月内回撤超过 90%;[⁵] $MELANIA 呈现同构轨迹。$LIBRA 案例已在第一章详细处理,本节不重复展开。三者共同展示了 Memecoin 时代信息瀑布的一个共性:触发信号的来源不再是白皮书与 VC,而是具有巨大社交媒体影响力的个体的单条推文。

一个值得单独观察的元现象是 pump.fun 平台本身在 2025 年 7 月 12 日完成的代币发行。根据 DefiLlama 的融资记录 [28],该轮融资分为两部分:4 亿美元 private token sale 与 6 亿美元公开 ICO,合计 10 亿美元 ,fully diluted valuation 为 40 亿美元 。[⁶] 这是一个结构上值得注意的事件: 一个专门为创建和交易高淘汰率代币提供基础设施的平台,将自身代币化,并以机构级融资规模完成了资本动员 。信息瀑布在这一案例中不仅是“个人投资者被卷入的现象”,而是一个可以被制度化、被证券化、被二级市场定价的商业模式 — — 对信息瀑布动力学有判断的参与者,现在可以通过购买平台代币本身来表达其对瀑布持续性的预期。本节仅记录这一事实结构,不对其合规地位或道德评价做判断。

Memecoin Casino 展示了社交媒体如何将瀑布媒介从“静态白皮书”变为“动态关注度”。下一节展示瀑布如何被进一步制度化为“机制诱导”。

[⁴]: DefiLlama 截至 2026 年 4 月的数据显示 pump.fun 累计 DEX 交易量约 $157.5B。CoinDesk 2025 年 12 月报道引用的截至 2025 年底数字为“>$150B”。本节采用 $1,500 亿作为保守下限表述。

[⁵]: $TRUMP 的市值指标存在口径差异。CoinMarketCap 记录的流通市值(仅计入 2 亿枚公开发行代币)峰值约为 117 亿美元(ATH 价格约 $74–$75,2025 年 1 月 19 日);Wikipedia 与多数权威媒体引用的 $270 亿指的是全部 10 亿代币的 fully diluted valuation。本节采用后者以反映该事件的完整资本动员规模,同时注明口径差异。

[⁶]: 关于 PUMP token 融资总额,不同来源报告的数字存在差异。DefiLlama 记录为 $4 亿 private + $6 亿公开 ICO = $10 亿;部分媒体报道引用的总额为 $13 亿($6 亿公开 + $7 亿 private)。差异可能源于 private sale 的统计口径不同。本节采用 DefiLlama 作为一级来源。

2.4 第三组案例 · 空投挖矿:机制诱导型瀑布

在 ICO 泡沫中,信息瀑布由白皮书信号触发;在 Memecoin Casino 中,瀑布由社交媒体注意力触发。两者的共同点是参与者仍需要主动判断 — — 选择哪个 ICO 项目、跟进哪个 Memecoin。空投挖矿(Airdrop Farming)引入了第三种动力学:项目方通过公开发布的积分规则(Points Program)直接定义参与者行为。参与者不需要判断项目质量,只需要按照规则完成指定链上动作 — — 跨链桥接、提供流动性、执行特定交易次数 — — 即可预期未来获得代币空投。这是一种 机制诱导型瀑布 (Mechanism-Induced Cascade):瀑布的目标不是“让参与者买什么”,而是“让参与者做什么”。

这一模式的规模可以从两个方面衡量。在代币分发端,三年间项目方累计通过空投分发约 266 亿美元 的代币 [29]。在参与者端,空投挖矿催生了一个以 Sybil 攻击(Sybil Attack)为核心技术的工业化产业链 — — 即同一实体创建大量钱包地址,在每个地址上重复执行同一组规则化动作,以获取多份空投。

Sybil 攻击不是个别欺诈行为,而是机制诱导型瀑布的结构性副产物。当激励规则依赖“钱包数量”“交易次数”“跨链消息数”等可被机器自动生成的指标时,机器的边际成本远低于人类,自动化套利成为理性参与者的最优策略。三个标志性空投案例的 Sybil 数据清晰地展示了这一结构:

LayerZero 2024 年 6 月空投 是反 Sybil 力度最大的案例。该项目在快照前公开要求 Sybil 操作者自我举报(self-report),承诺自报者可保留 15% 的预期分配。此后联合 Chaos Labs 与 Nansen 进行链上分析。最终,LayerZero 公布识别并剔除的 Sybil 地址总数为 803,093 个 [30],占其初始候选地址池的约 59%; CEO Bryan Pellegrino 事后披露最终估计的 Sybil 地址总量在 110 万至 130 万之间。这意味着在一个累计约 600 万钱包交互过的协议中,Sybil 操作者的渗透率远超半数候选地址。空投完成后(2024 年 6 月 20 日),ZRO 代币价格在 36 天内从 $4.79 降至约 $4.00,跌幅约 16%。

zkSync Era 2024 年 6 月空投 的反 Sybil 措施被广泛批评为不充分。Polygon Labs 首席信息安全官 Mudit Gupta 公开评论:“这可能是有史以来最容易被利用的空投。据我所知几乎没有进行 Sybil 过滤。”其原生代币 ZK 在空投日(2024 年 6 月 17 日)至 2024 年 7 月 23 日的 36 天内,价格下跌约 39.29% — — 跌幅是 LayerZero ZRO 同期的约 2.5 倍。

Hyperliquid 2024 年 11 月空投 提供了一个对照样本。该项目分发了约 2.74 亿枚 HYPE 代币 (占总供应量 10 亿枚的约 27.4%,总分配 3.1 亿枚中实际领取部分)给约 94,000 个地址 ,人均约 2,915 枚 HYPE 。[⁷] 与 LayerZero 和 zkSync 的关键区别在于:Hyperliquid 的积分系统直接挂钩实际交易行为(下单、成交、管理头寸),而非可被机器低成本复制的桥接或消息发送;且该项目没有外部 VC 投资,76.2% 的代币供应明确划归社区。HYPE 代币在发行后不仅没有下跌,反而从开盘价约 $2 持续上涨,一度触及约 $35。Cookie3 的跨项目调查 [31] 显示,合格空投钱包中高达 70% 是多钱包操作者 — — 但 Hyperliquid 通过将激励规则锚定在难以自动化的交易行为上,有效降低了 Sybil 操作的边际回报,从而在结构上实现了对 Sybil 的非对抗性过滤。

三个案例并列观察,一个结构性关系浮现: 反 Sybil 能力与代币价格稳定性呈正相关 。zkSync 几乎无反 Sybil 机制,36 天跌 39%;LayerZero 激进反 Sybil 但事后补救,36 天跌 16%;Hyperliquid 将反 Sybil 逻辑内嵌于激励规则设计,发行后价格上涨。Makarov 与 Schoar [7] 在其套利极限研究中指出,加密市场的价格纠正机制受限于非市场摩擦 — — 空投挖矿中的 Sybil 识别能力构成了这种摩擦的一个新实例:项目方识别 Sybil 的技术边界,决定了代币发行后的卖压结构,进而决定了价格的短期稳定性。

机制诱导型瀑布的退出阶段具有一个区别于自然瀑布的特征。LayerZero 的数据提供了精确图景:从 2024 年 4 月 30 日(快照日)到 2024 年 7 月 7 日(空投日附近),LayerZero 跨链消息数下降 91.5% ,每日交易数下降超过 92% 。活动崩塌不是“群体情绪反转”触发的 — — 而是“激励兑现”触发的全员撤退。当积分规则的预期回报已经兑现为空投代币,继续交互的边际回报归零,参与者理性地转向下一个尚未空投的协议。这一退出模式揭示了机制诱导型瀑布的第三个结构特征:参与者在形式上是“自由的用户”,在激励对齐层面是 项目方定义的外包劳动力 — — 其行为由激励规则精确编程,退出时机由激励兑现精确触发。

[⁷]: Hyperliquid 总分配 3.1 亿枚 HYPE(31% of 1B),实际领取约 2.74 亿枚(部分用户因未签署 Genesis Event 条款而未领取,ASXN Data)。94,000 个地址领取,人均约 2,915 枚。但分布极不均匀:约 56.6% 的用户获得不超过 100 枚,单一地址最高领取 97 万枚。

从 ICO 到 Memecoin Casino 到空投挖矿,信息瀑布的触发机制、动员媒介、参与者结构都在变化,但三者共享一个结构性内核 — — 这是下一节的任务。

2.5 三种模式的共同内核

三次浪潮的机制参数可以被并列为一组对照。在触发信号维度,ICO 瀑布由白皮书与 VC 背书触发,Memecoin 瀑布由社交媒体关注度触发,空投瀑布由项目方公开发布的积分规则触发。在动员媒介维度,ICO 时代依赖加密媒体报道与交易所上架审核,Memecoin 时代依赖推特、Telegram、直播与 bonding curve 自动定价,空投时代依赖项目方官方文档与 KOL 制作的“教程”。在参与者角色维度,ICO 参与者自认为“投资者”,Memecoin 参与者自认为“交易者”,空投参与者在结构上更接近于被引导执行特定动作的“用户” — — 但三者在信息瀑布模型中占据同一个位置:后续跟随者。在崩塌形态维度,ICO 市场以整体同步崩塌收场(2018 年 ETH 全年跌幅 94%),Memecoin 以个别代币在 24 小时内崩塌为常态(98% 在一天内归零),空投以激励兑现后的集体撤退呈现(LayerZero 消息量下降 91.5%)。

这些差异背后的共同内核可以被概括为 本报告提出的一个核心观察 : 每当加密市场中“发起一次公开行动信号”的成本被系统性压低,信息瀑布就会以新的形态重现 。ICO 时代是白皮书的标准化将信号成本从“数十万美元 + 数月”降至“数万美元 + 数周”;Memecoin 时代是 bonding curve 定价将信号成本从“数万美元 + 数周”降至“$2 + 30 秒”;空投时代是积分规则的公开量化将“激励信号成本”从“需要个人判断”降至“按规则执行即可”。三次降低,三次瀑布。

三次浪潮还共享第二个结构条件: 三者都在缺乏事前识别机制和事后追溯机制的环境下运作 。ICO 时代的 SEC 执法是事后追诉;Memecoin 时代的 pump.fun 相关诉讼至今仍在进行;空投时代的 Sybil 识别在最激进的案例(LayerZero)中也只能剔除 59% 的候选 Sybil 地址。没有一个时代建立起了事前阻止瀑布形成的有效制度。

最核心的观察是: 信息瀑布不是加密市场的“意外事故”,而是其结构性特征 。每 3–4 年,随着技术工具降低信号成本、社交媒体更新动员媒介、监管执法的滞后周期重新打开窗口,瀑布以新的形态重现。

本章分析了信息瀑布在加密市场的三种代表性演绎模式,并展示了每种模式的触发信号、动员媒介与崩塌形态。但瀑布本身只是上层动力学 — — 真正让瀑布可以被反复制度化为融资工具的,是中层的代理结构问题。第三章进入委托代理崩塌的案例集,分析 BitConnect、Three Arrows Capital、Celsius、FTX 四个案例如何展示代理人与委托人利益背离在加密市场的极端形态。

第三章 · 委托代理崩塌:激励错位的极端案例集

3.1 引子 · 四次崩塌,一个模板

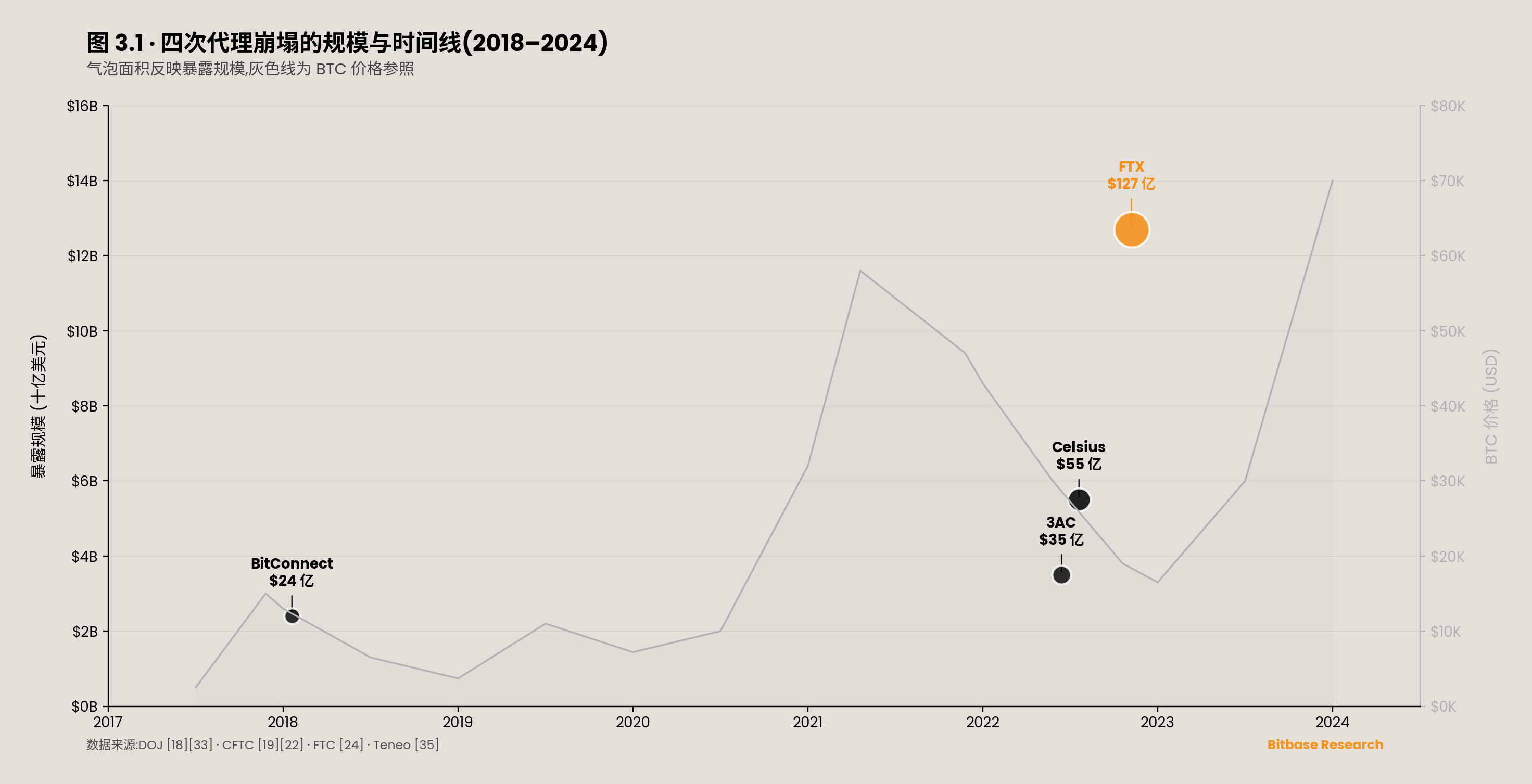

2016 年至 2022 年的六年间,加密市场出现了四次规模化的代理崩塌事件,每一次都以不同的业务形态呈现,但在代理结构层面共享同一组前提条件。BitConnect(2016–2018)以“借贷程序”名义吸纳投资者资产,美国司法部起诉书认定欺诈规模约 24 亿美元 。Three Arrows Capital(2022 年 6 月崩塌)以加密对冲基金形态运营,清算文件显示欠 27 个债权人合计约 35 亿美元 。Celsius Network(2022 年 7 月申请破产)以“高息储蓄”叙事吸纳个人存款,首日破产文件披露总负债约 55 亿美元 ,其中客户无担保债权约 47 亿美元 。FTX(2022 年 11 月崩塌)以交易所托管身份持有用户资产,CFTC 终审判决认定货币救济金额 127 亿美元 。

四个案例跨越了加密市场从 ICO 到 DeFi Summer 到“机构化叙事”的三个完整阶段,但代理崩塌在每个阶段都能发生,且暴露规模呈递增趋势。这一事实指向一个结构性问题:在加密市场的代理关系中,是什么共性条件使得规模化的价值转移可以在崩塌前持续运行数月乃至数年?本章通过四个案例的深度剖析回答这一问题。

3.2 BitConnect · 庞氏型代理崩塌

BitConnect 的“借贷程序”(Lending Program)要求用户将 BTC 存入平台,平台声称其“波动率软件交易机器人”(Volatility Software Trading Bot)将利用这些资金进行交易,为用户产生约 1% 的日复利回报,年化约 3,700%。用户的委托行为在此处完成:资产控制权从用户转移至 BitConnect 运营者,用户获得的是一个不可独立验证的“收益数字” — — 该数字显示在 BitConnect 的内部系统中,但用户无法确认其背后是否对应真实的交易利润还是来自新进资金的再分配。

这一结构在 Jensen 与 Meckling [3] 的代理成本框架下同时满足逆向选择与道德风险的条件。逆向选择层面:用户在委托关系建立之前无法评估“交易机器人”是否存在或具备所声称的盈利能力 — — 代理人的类型信息对委托人不可观测。道德风险层面:委托关系建立之后,运营者对资金的实际运用路径(是否真正用于交易)对用户完全不透明 — — 代理人的行动信息对委托人不可观测。美国司法部在后续起诉书 [32] 中直接认定:“BitConnect operated a textbook Ponzi scheme” — — 即代理人从未真正执行委托任务,所谓交易机器人要么不存在,要么从未产生声称的收益。[⁸]

[⁸]: 关于 BitConnect 的欺诈规模,SEC 2021 年 9 月民事诉讼称 “$2 billion”, DOJ 2022 年 2 月刑事起诉书称 “$2.4 billion”。两个数字的口径差异应归因于民事诉讼与刑事起诉的计算方法不同。本章在不同语境中分别引用两个数字,并注明来源。

BitConnect 的动员能力部分来自其多层级推广者网络。运营者向推广者支付佣金,推广者通过 YouTube 视频、社交媒体帖子和线下活动招募新投资者。推广者在代理结构中占据一个双重身份:对投资者而言,推广者是“信息代理”,其公开的投资经历和收益展示充当了信息瀑布中的公开行动信号;对平台而言,推广者是“获客代理”,其报酬与新进资金量挂钩。首席美国推广人 Glenn Arcaro 于 2021 年 9 月对联邦刑事指控认罪;2023 年 1 月法院判决其向约 800 名受害者赔偿 1,700 万美元 。这一数字本身说明了推广者在代理结构中的杠杆效应 — — 一个人的推广行为可以影响数百名委托人的资产配置决策。

崩塌的触发路径是典型的庞氏结构终局。2018 年 1 月 3 日,Texas 州证券委员会对 BitConnect 发出停止令 [34](cease and desist),明确使用“庞氏骗局”(Ponzi scheme)定性;North Carolina 证券部门随后跟进。2018 年 1 月 17 日,BitConnect 关闭借贷程序,BCC 代币当日暴跌 92% ,从此前约 $463 的历史高点进入不可逆的价值归零。崩塌不是因为“用户集体发现了真相”,而是 监管行动切断了新增资金入口 — — 这与庞氏结构的理论预测完全一致:当新进资金流不足以覆盖既有承诺,结构必然崩塌,崩塌时点由外部冲击决定而非由内部信息泄露决定。

BitConnect 创始人 Satish Kumbhani 于 2022 年 2 月被联邦大陪审团起诉 [33],面临多项刑事指控(电信欺诈、洗钱、价格操纵等),最高刑期 70 年。截至本报告撰写时,Kumbhani 下落不明 — — SEC 确认其已离开印度,所在国不明。印度执法局(Enforcement Directorate)于 2025 年 2 月查封了与 BitConnect 相关的约 1.9 亿美元 资产。[⁹]

[⁹]: 印度 ED 查封 BitConnect 资产来源:CoinDesk, February 17, 2025, “India’s Directorate of Enforcement Seizes $190M in BitConnect Ponzi Scheme Case.” https://www.coindesk.com/policy/2025/02/17/india-s-directorate-of-enforcement-seizes-usd190m-in-bitconnect-fraud-case/

BitConnect 是四个案例中代理结构最“纯粹”的一个 — — 代理人从未执行委托任务,代理成本等于委托资产的 100%。下一个案例中,代理问题是隐性的:收益确实存在,但风险敞口被系统性隐藏。

3.3 Three Arrows Capital · 杠杆型代理崩塌

Three Arrows Capital(以下简称 3AC)是一家注册于英属维尔京群岛(BVI)的加密对冲基金,峰值管理资产据报道超过 100 亿美元 [35]。其借贷方 — — 包括 Genesis($23 亿美元)、Voyager Digital($6.85 亿美元)、Blockchain.com 等共 27 个债权人 — — 将资金借给 3AC,信任其作为“专业加密基金管理人”的风险管理能力。

3AC 的代理问题体现在一个关键的信息不对称结构上:每个单一借贷方只能观察到自己与 3AC 之间的贷款条件和保证金状况,但 没有任何一个借贷方知道 3AC 在其他所有借贷方处的总借款规模与总仓位集中度 。这是一个“分散借贷 + 集中仓位”的代理结构 — — 每个借贷方独立评估的风险敞口远小于 3AC 的真实系统性风险。Holmström [5] 的充分统计量定理在此提供了一个逆向验证:如果借贷方能够观察到一个“跨借贷方总仓位报告”作为额外信号,该信号在给定单一借贷方已知的产出(即自身贷款的还款表现)之后,仍对 3AC 的真实风险决策提供额外信息 — — 因此,按照 Holmström 的理论,该信号应当被纳入贷款契约条件。但实际上,加密借贷市场在 2022 年不存在这种跨机构信息共享机制。Genesis 对 3AC 的贷款保证金要求仅为 80% — — 即 3AC 可以用 $100 的保证金借入 $125 的资金,而 Genesis 无法确认这 $100 保证金是否同时被质押给了其他借贷方。

崩塌路径始于 2022 年 5 月的 Terra/Luna 事件。法院清算文件 [35] 记录 3AC 在 2022 年 2 月投资了约 2 亿至 6 亿美元 的 LUNA 代币,该投资在 5 月 Terra 崩塌中几乎全部归零。多个借贷方同时发出追加保证金通知(margin call),3AC 无法满足。2022 年 6 月 27 日,BVI 法院下达清算令;7 月 2 日,3AC 在美国申请 Chapter 15 破产保护。清算人 Teneo [35] 随后披露了一个令人注目的事实:3AC“几乎没有任何账簿或记录”(virtually no books or records) — — 清算人最初甚至无法进入 3AC 的办公室,需要法院协助。“几乎没有账簿”不仅是公司治理的失败,更是 代理崩塌的极端标志 — — 代理人不仅隐藏了行动过程,还消除了事后审计的可能性。

法院文件同时披露了创始人 Su Zhu 与 Kyle Davies 在清算期间的行为:两人在巴厘岛(据公开报道,Zhu 在冲浪,Davies 在画画);法院文件记录 Zhu 为一艘价值约 5,000 万美元 的游艇支付了定金;清算人要求审查 Zhu 妻子名下两处新加坡 Good Class Bungalow(价值约 $3,500 万与 $2,100 万)是否使用了公司资产。2023 年 9 月,Zhu 在新加坡樟宜机场试图出境时被捕,因拒绝配合清算程序被判处 4 个月监禁 。

3AC 崩塌的连锁效应展示了代理风险通过借贷链条的传导。Genesis 因 3AC 的 $23 亿坏账遭受重创,由母公司 Digital Currency Group(DCG)承担部分损失,Genesis 最终于 2023 年破产。Voyager Digital 因 3AC 的 $6.85 亿违约直接进入破产程序。Blockchain.com 大幅裁员。每一层借贷关系都有自己的信息不对称,但层叠之后的系统性风险远超任何单一层可观测的水平 — — 这是代理问题的“传染效应”,一个借贷方的代理崩塌通过债权网络扩散为整个生态系统的信用危机。

Makarov 与 Schoar [7] 在其套利极限研究中指出,加密市场的价格纠正机制受限于非市场摩擦。3AC 的案例为这一结论提供了一个在信贷市场的延伸验证:借贷方理论上可以通过链上数据追踪 3AC 的链上仓位,但 合规、隐私与技术摩擦 阻止了这一验证在实际信贷决策中的有效应用。加密市场的“链上透明”在实际代理关系中并未转化为有效监督。

3AC 的代理崩塌通过借贷链条传导。下一个案例中,代理崩塌的传导对象不再是机构借贷方,而是数十万个人储户。

3.4 Celsius · 存贷型代理崩塌

Celsius Network 对用户的核心叙事是“高息加密储蓄”:将加密资产存入 Celsius,可获得 5%–18% 的年化收益,且“随时可取”。这一叙事构建了一个隐性的委托-代理关系 — — 用户委托 Celsius 管理其加密资产,Celsius 承诺安全保管加上收益回报。但 Celsius 的服务条款(Terms of Service)允许其“使用、质押、借出、出售和以其他方式交易”用户存入的加密资产,绝大多数用户并未阅读或理解这一授权的含义。

Celsius 的资产运用路径远超“保守借贷”的范畴:将客户资产贷款给 3AC(Celsius 是 3AC 的债权人之一,敞口约 $7,500 万);使用客户 ETH 进行质押(staking);投资于高风险 DeFi 协议。这些运用路径对用户几乎完全不可见 — — 用户在 Celsius 的界面上只能看到“余额”和“收益率”,无法追踪其资产的实际去向。

如第一章所述,Cong、Li 与 Wang [6] 在其代币化平台金融模型中指出,平台代币的价值与平台活跃度之间的正反馈循环本身就嵌入了代理冲突的放大机制。Celsius 虽非典型代币发行方,但其平台代币 CEL 的动态完全符合这一模型:CEL 价格上涨 → 吸引更多用户存款 → Celsius 获得更多可运用资金 → 短期内产生更高收益回报 → CEL 价格进一步上涨。这一正反馈循环在市场上行期加速了 Celsius 的规模膨胀,同时隐藏了其资产端的真实风险水平。

Celsius CEO Alex Mashinsky 的个人行为进一步加剧了道德风险。美国司法部 2023 年 7 月的起诉书 [37] 指控 Mashinsky 在明知平台面临重大财务困难时,仍在公开场合声明“Celsius 比银行更安全”。2024 年 12 月,Mashinsky 对两项商品欺诈和市场操纵指控认罪。[¹⁰] 这不是“个人品德”层面的判断,而是道德风险的标准实证 — — 代理人在委托关系存续期间,利用信息优势做出了损害委托人利益的行动,并在被要求披露时选择了不实陈述。

[¹⁰]: Mashinsky 认罪来源:Reuters, December 3, 2024; DOJ 2024 年 12 月新闻稿。

崩塌路径与 3AC 直接关联。2022 年 5–6 月 Terra/Luna 与 3AC 崩塌的连锁效应波及 Celsius 的资产端 — — 3AC 作为 Celsius 的借款人之一无法偿还贷款,DeFi 协议的价值同步缩水。2022 年 6 月 12 日,Celsius 宣布暂停所有提款 — — 用户在这一刻才发现自己的“随时可取”承诺是不可执行的。2022 年 7 月 13 日,Celsius 在纽约南区破产法院申请 Chapter 11 重组 [38](Case No. 22–10964),首日文件披露总负债约 55 亿美元 ,其中约 47 亿美元 为客户持仓对应的无担保债权,总资产约 43 亿美元,资产负债缺口约 12 亿美元。FTC 2023 年 7 月的和解公告 [24] 对 Celsius 公司实体另行判定一笔金额同为 47 亿美元的民事罚金(属独立事项,金额与前述客户债权巧合一致)。

Celsius 与 3AC 的代理崩塌通过同一条借贷链条连接,展示了 代理层叠的二阶效应 :用户 → Celsius → 3AC → Terra/Luna。每一层代理关系都有自身的信息不对称,但最终承担损失的是链条最末端的个人储户 — — 他们在存入资产时不仅不知道自己的资金被借给了 3AC,更不知道 3AC 的仓位集中暴露于 Terra/Luna 的方向性赌注。FTC 的 $47 亿罚金 [24] 在法律上确认了一个结论:Celsius 的“银行类叙事”在事实层面是不实陈述。

Celsius 的代理崩塌发生在存贷层面。下一个案例将三个角色 — — 自营交易、资产托管、做市 — — 集中在同一控制人手中,代理冲突因此达到了加密市场的极端形态。

3.5 FTX · 托管型代理崩塌

FTX 的代理结构是四个案例中最复杂的。用户将资产存入 FTX 交易所(角色一:托管);Alameda Research 使用这些资产进行方向性自营交易(角色二:自营);Alameda 同时为 FTX 平台上的多个交易对提供做市服务(角色三:做市) — — 三重角色集中在 Samuel Bankman-Fried 的控制之下。在传统金融中,托管与自营的强制分离(Chinese Wall)是最基本的合规要求之一;FTX 不仅没有分离,还在代码层面预设了使 Alameda 能够绕过风控规则的技术后门。

如第一章所引,CFTC 2022 年 12 月 13 日的起诉书 [22] 记录了两个具体技术细节:FTX 代码中存在一个“allow negative flag”标志位,使 Alameda 的账户余额可以降至负值而不触发自动清算;以及一条授予 Alameda 的“几乎无上限的信用额度”,使其得以从 FTX 客户存款中提走资金用于自营交易。SEC 2022 年 12 月 21 日对 Caroline Ellison 与 Gary Wang 的独立起诉 [23] 以不同措辞复述了同一机制。Jensen 与 Meckling [3] 将代理成本分解为监督成本、契约约束成本与剩余损失三部分;在 FTX 的案例中,监督成本接近无穷大(用户无法审计 FTX 内部资金流),契约约束成本接近零(FTX 的服务条款未明确禁止挪用),剩余损失 = DOJ 新闻稿中确认的“超过 80 亿美元 ”挪用额。

崩塌的触发是一次典型的信息不对称被打破的事件。2022 年 11 月 2 日,CoinDesk [36] 报道了 Alameda 的资产负债表中大量持有 FTT(FTX 平台代币)的事实 — — 这一信息此前对市场不可见。Binance CEO Changpeng Zhao 随后宣布将抛售其持有的 FTT 代币,引发市场恐慌。用户开始集中提款;FTX 无法满足提款需求,因为客户资金已被 Alameda 挪用。2022 年 11 月 11 日,FTX 申请 Chapter 11 破产保护。从 CoinDesk 报道到破产申请,仅 9 天 — — 全球第二大加密交易所在不到两周内从正常运营变为破产。

崩塌后暴露的信息进一步说明了代理监督缺位的程度:FTX 没有独立董事会;没有独立的首席财务官;没有正规的财务控制系统;没有客户资产隔离机制。2024 年 3 月 28 日,美国南区纽约检察署 [18] 宣布 Bankman-Fried 被判处 25 年联邦监禁 ,Damian Williams 检察官在新闻稿中明确陈述其挪用客户资金“超过 80 亿美元”。CFTC 2024 年 8 月终审命令 [19] 判决 FTX 向客户与受害者支付 127 亿美元 货币救济,其中包括 87 亿美元 返还金,法院另下达“超过 110 亿美元”的没收令。

Holmström [5] 的充分统计量定理在此提供了另一个逆向验证:如果用户能够观察到“客户资产是否真正隔离于 Alameda 账户”这一信号,该信号在给定“平台正常运营”这一产出之后,仍对代理人的真实行为(是否挪用)提供额外信息 — — 因此,按照 Holmström 的理论,该信号应被纳入合理的委托-代理契约。但 FTX 的架构设计从未向用户提供这一可观测性。这不是事后的“遗漏”,而是代码层面的预设 — — “allow negative flag”的存在,意味着资产非隔离是 FTX 运营的内嵌前提而非意外结果。

从 BitConnect 到 FTX,代理崩塌的结构从“显性庞氏”走向“隐性三重冲突”,但共享一个不变的模板。

3.6 四个案例的共同模板

四个案例的代理结构参数可以被并列为一组对照。在代理类型维度,BitConnect 是纯庞氏型(代理人从未执行委托任务),3AC 是基金代客型(代理人执行了投资但风险偏好远超委托人容忍),Celsius 是存贷型(代理人以“储蓄”名义吸纳资产后用于高风险运用),FTX 是托管+自营+做市三重冲突型(三重角色利益在同一控制人手中制度化冲突)。在关键信息不对称维度,BitConnect 的核心不可观测是“交易机器人是否存在”,3AC 的核心不可观测是“跨借贷方总仓位”,Celsius 的核心不可观测是“客户资产的实际运用路径”,FTX 的核心不可观测是“客户资产是否真正隔离于自营账户”。在外部冲击维度,BitConnect 的触发器是监管停止令,3AC 的触发器是 Terra/Luna 崩塌,Celsius 的触发器是 3AC 崩塌的连锁效应,FTX 的触发器是 Alameda 资产负债表的媒体曝光加上 CZ 的 FTT 抛售声明。在暴露的真实规模维度,从 BitConnect 的 $24 亿到 3AC 的 $35 亿,到 Celsius 的 $55 亿,到 FTX 的 $127 亿 — — 六年间递增了一个数量级。

本报告提出,四个案例共享一个 三阶段路径 :

阶段一:激励错位的初始条件 。代理人对自身行动持有私人信息 + 委托人缺乏可执行的监督机制 + 代理人的激励结构使其倾向于承担超额风险或直接挪用。这一阶段的时间跨度从数周(BitConnect 上线初期)到数年(FTX 运营了三年多)。

阶段二:风险积累的不可观测期 。代理人在委托人不知情的情况下积累远超承诺的风险敞口。这一阶段的持续时间取决于两个因素:市场方向(上涨的市场掩盖亏损)和新增资金流速(新进资金可以覆盖既有承诺)。BitConnect 持续了约两年;3AC 的杠杆在 2022 年初已超过安全边际,但市场上行使其维持了数月;Celsius 的资产-负债错配在 2021 年即已形成;FTX 的挪用从 Alameda 成立之初即嵌入代码。

阶段三:外部冲击触发规模暴露 。某个外生事件(监管行动、市场崩塌、媒体曝光)打破信息不对称,代理人的真实行为被暴露。委托人集中撤退(提款冻结、margin call、报警),代理崩塌在数日至数周内完成。

从 $24 亿到 $127 亿的规模递增不是巧合。它反映的是加密市场“机构化叙事”的进展 — — 随着市场试图走向主流,代理结构的复杂度和管理资产规模在同步增长,但 监督机制的演进速度远慢于代理结构的膨胀速度 。BitConnect 时代的“白皮书+YouTube 推广”已经足以动员数十亿美元;FTX 时代的“VC 背书+体育赛事冠名+国会游说”可以动员千亿级别的用户信任。每一个时代的代理结构都比上一个更复杂、更难以监督、规模更大 — — 而监管框架始终在追赶,从未领先。

本章分析了四种代理崩塌模式的完整路径,并展示了它们共享的三阶段模板。但代理崩塌的前三个案例(BitConnect / 3AC / Celsius)都可以被归因为“个别代理人的欺诈或过度冒险”。第四章进入一个更深层的问题:当代理冲突不是个别行为人的选择,而是代币机制本身的设计特征时 — — 即 Terra/Luna 的算法稳定币机制、空投的激励工程、MEV 的协议层代理 — — 市场失灵的根源从个人走向了制度。

第四章 · 算法设计与激励工程:机制层的失灵

4.1 引子 · 从人到机制

第三章的四个案例 — — BitConnect、Three Arrows Capital、Celsius、FTX — — 可以被归因为特定代理人的行为选择:Kumbhani 从未运行所声称的交易机器人;Zhu 与 Davies 将杠杆推至远超委托人容忍的水平;Mashinsky 在明知平台面临困难时做出不实陈述;Bankman-Fried 在代码层面预设了挪用通道。尽管结构性条件使这些崩塌成为可能,最终的触发仍可追溯到具体的人。

本章进入一个更深层的问题:当代理冲突不是某个人的选择,而是机制本身的设计特征时,市场失灵的性质发生了根本变化 — — 它从可通过惩罚个别行为人来纠正的“偶发事件”,变为需要重新设计机制才能解决的“结构性特征”。本章通过三组案例展示这一转变:Terra/Luna 的算法稳定币机制(算法设计嵌入了死亡螺旋)、代币经济学的铸币税结构(代币发行规则制度化了代理冲突)、以及 MEV(协议层的交易排序权成为结构性代理问题)。三者的共同特征是: 即使所有参与者都理性且善意,机制本身仍然产生不对称的价值分配 。

4.2 Terra/Luna · 算法设计的死亡螺旋

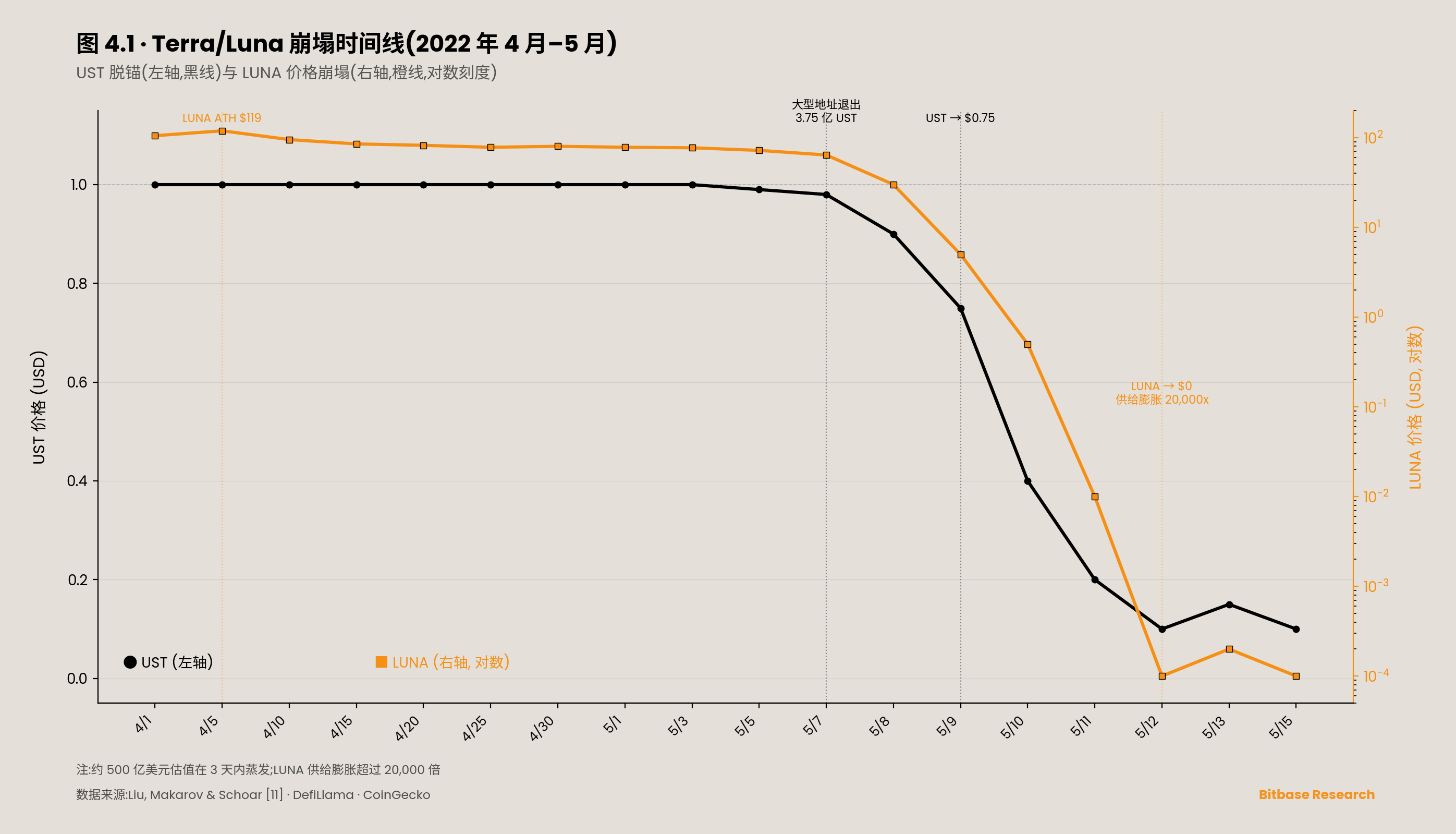

Terra 在 2022 年 5 月崩塌前是仅次于 Bitcoin 和 Ethereum 的第三大加密生态系统。其算法稳定币 UST 与姊妹代币 LUNA 之间的 mint/burn 机制按如下逻辑运行:当 UST 价格高于 $1 时,用户可以燃烧 $1 等值的 LUNA 铸造 1 枚 UST,从而赚取差价,同时减少 LUNA 供给;当 UST 价格低于 $1 时,用户可以燃烧 1 枚 UST 铸造 $1 等值的 LUNA,从而赚取差价,同时增加 LUNA 供给。这一双向套利机制在理论上维持 UST 对美元的锚定。

其关键缺陷在于下行方向的反馈循环。当 UST 流通量远超 LUNA 市值所能支撑的赎回能力时,大量 UST 持有者赎回所创造的 LUNA 卖压会使 LUNA 价格进一步下跌,而 LUNA 价格的下跌意味着赎回同样金额的 UST 需要铸造更多 LUNA,进一步增加卖压 — — 这是一个自我强化的 死亡螺旋 (death spiral)。Liu、Makarov 与 Schoar [11] 在其发表于 NBER 的论文《Anatomy of a Run: The Terra Luna Crash》中对这一崩塌进行了基于完整链上数据的实证剖析。其核心发现是:崩塌 并非由第三方定向操纵导致 ,而是源于市场参与者对系统可持续性日益增长的担忧(growing concerns about the sustainability of the system)。这一判断将 Terra/Luna 的崩塌从“个别恶意行为者”的叙事中解放出来,归入机制设计失灵的分析范畴。[¹¹]

[¹¹]: Terraform Labs 创始人 Do Kwon 后来在多个司法辖区面临刑事和民事起诉。但本章的分析焦点是算法机制的结构性缺陷,而非 Do Kwon 的个人行为。

Lyons 与 Viswanath-Natraj [12] 在其发表于 Journal of International Money and Finance 的研究中,为算法稳定币的脆弱性提供了一个对照框架。他们的实证发现表明,法币抵押型稳定币(如 Tether)的锚定稳定性 主要来自需求侧的套利力量 ,而非发行方的干预 — — 当 Tether 从 Omni 迁移到以太坊后,套利投资者的准入门槛降低,套利价差从 70 个基点收窄至 30 个基点。算法稳定币没有这类外部锚点;其锚定完全依赖代币之间的循环定价。当循环定价的前提条件(LUNA 市值足以覆盖 UST 赎回)被打破时,没有任何外部力量可以充当最后贷款人。

崩塌的放大器是 Anchor Protocol — — 一个承诺 UST 存款约 19.5% 年化收益 的借贷协议。Liu 等人 [11] 的数据显示,到 2022 年 4 月,维持这一收益率所需的每日补贴已达到 600 万美元 。补贴的来源是 LUNA 的增发和 Terraform Labs(TFL)的注入 — — 2022 年 2 月,Luna Foundation Guard(LFG)向 Anchor 的收益储备注入了 5.1 亿枚 UST。Cong、Li 与 Wang [6] 在其代币化平台金融模型中提出的“铸币税”(seigniorage)概念在此得到了一个极端实例:TFL 通过控制 UST 的发行和 Anchor 的利率补贴,本质上在行使铸币税权力 — — 短期内吸引用户,长期内积累系统性风险。Anchor 的补贴率明显不满足 Cong 等人 [6] 模型中“时间一致性”(time consistency)条件:治理参与者面临一个利益冲突 — — 降低补贴率将导致用户流出和代币价值下降,因此短期激励始终指向维持不可持续的高收益率。

2022 年 5 月 7 日,少数大型 UST 持有者开始调整仓位 — — Liu 等人 [11] 记录了两个大型地址在当日从 Anchor 提取了 3.75 亿枚 UST。其他大型交易者随后跟进。区块链技术使投资者能够实时监控彼此的行动, 放大了挤兑的速度 。5 月 9 日晚,LUNA 市值与 UST 流通量交叉 — — 这是死亡螺旋的临界点 — — UST 价格跌至 $0.75。此后三天, 约 500 亿美元的估值被蒸发 。LUNA 的供给在崩塌期间膨胀超过 20,000 倍 。

Liu 等人 [11] 的一个被低估的发现是: 更富有、更老练的投资者最先撤退,损失更小;更贫穷、更不老练的投资者撤退更晚,损失更大 。后者中相当一部分甚至试图在崩塌期间“逢低买入”。这不是因为后者“更不理性”,而是因为前者拥有更好的链上监控工具和更低的退出摩擦。 信息不对称在此的体现不是“知道 vs 不知道”,而是“退出速度的不平等” 。这与第三章的代理崩塌有一个关键区别:FTX 的 Bankman-Fried 知道自己在做什么;但 Terra/Luna 的问题更深 — — 机制本身的风险特征超过了任何单一参与者的认知能力 ,包括其设计者。

4.3 Tokenomics 失灵 · 铸币税的制度化

代币经济学(Tokenomics)不是“项目方如何分配代币”的技术问题,而是代理冲突如何被制度化为代币发行规则的设计问题。当项目方控制代币的发行节奏、解锁时间表、做市商借贷条款时,他们实质上在行使 Cong、Li 与 Wang [6] 所描述的“铸币税”权力 — — 持有者作为剩余索取人(residual claimant)几乎不具备与该决策空间相匹配的监督工具。

这一铸币税权力至少通过三种路径实现制度化。

路径一:低流通 + 高 FDV 发行 。如第一章所引,Worldcoin(World Foundation)[20] 2023 年 7 月发行时,100 亿 WLD 总量中 25% 归内部人,75% 名义上划归“社区”;但发行当日最大可流通量仅约 1.43 亿枚(占总量 1.43%),其中约 70% 借予非美做市商。个人投资者在二级市场上面对的“价格”对应的是极低流通量下的均衡;当内部人按解锁时间表逐步释放代币时,供给曲线的位移必然对二级市场价格施加下行压力。这一价差不是“市场波动” — — 它是发行结构在设计上嵌入的信息不对称。

路径二:做市商借贷条款的不透明 。项目方通常向做市商借出总供给的 5%–15% 作为流动性供给的代价。借贷条款不对代币持有者公开。做市商在极端情况下可以卖出借来的代币(例如在解锁后或市场压力下),所产生的卖压由持币者承担,而借贷条款的收益由项目方和做市商分享。这是一种契约层面的信息不对称 — — 持币者既不知道借出了多少代币,也不知道在什么条件下这些代币会被卖出。

路径三:空投的激励工程 。如第二章从信息瀑布角度分析的,空投规则的设计权掌握在项目方手中。从机制设计角度看,空投的激励结构内含一个代理冲突:项目方的最优策略(最大化短期活跃度指标以支撑估值和后续融资)与持币者的最优策略(长期价值增长)之间存在结构性张力。当空投规则奖励“交互次数”“桥接金额”等可量化指标时,项目方实质上在用代币购买可报告给投资者的增长指标 — — 这种购买的成本最终由代币稀释转嫁给持币者。

Akerlof [4] 的 Lemons 模型在此提供了 Tokenomics 层面的预测:当代币市场中“高质量项目”和“低质量项目”在发行结构上形式相似(都是低流通 + 高 FDV + VC 持有大量锁仓),买方无法在事前区分两者,只能按平均质量预期出价。这一平均价格不足以覆盖高质量项目的实际价值,后者的发行激励被削弱 — — 市场的平均质量向下沉降。这是 Akerlof 的“逆向选择导致市场质量内生崩溃”在代币发行市场的直接映射。

Tokenomics 的代理冲突与第三章的关键区别在于: 移除个别行为人不能解决问题 。即使项目方完全诚信,低流通 + 高 FDV 的发行结构仍然使个人投资者在统计上处于不利位置 — — 这是结构性的,不是道德性的。代理冲突不集中在某个人身上,而是分散在发行规则、解锁时间表、做市商条款、空投标准等多个设计参数中。这些参数的设计权掌握在项目方手中,持币者几乎没有参与或监督的途径。

4.4 MEV · 协议层的代理问题

最大可提取价值(Maximal Extractable Value, MEV)是指通过控制区块内交易排序 — — 重新排列、插入或删除交易 — — 所能提取的价值。Daian 等人 [13] 在 IEEE S&P 会议上发表的 Flash Boys 2.0 是这一概念的奠基性论文,其核心贡献在于将 MEV 识别为 区块链共识机制的结构性特征 而非个别参与者的“滥用” — — 只要交易排序权存在,MEV 就存在。

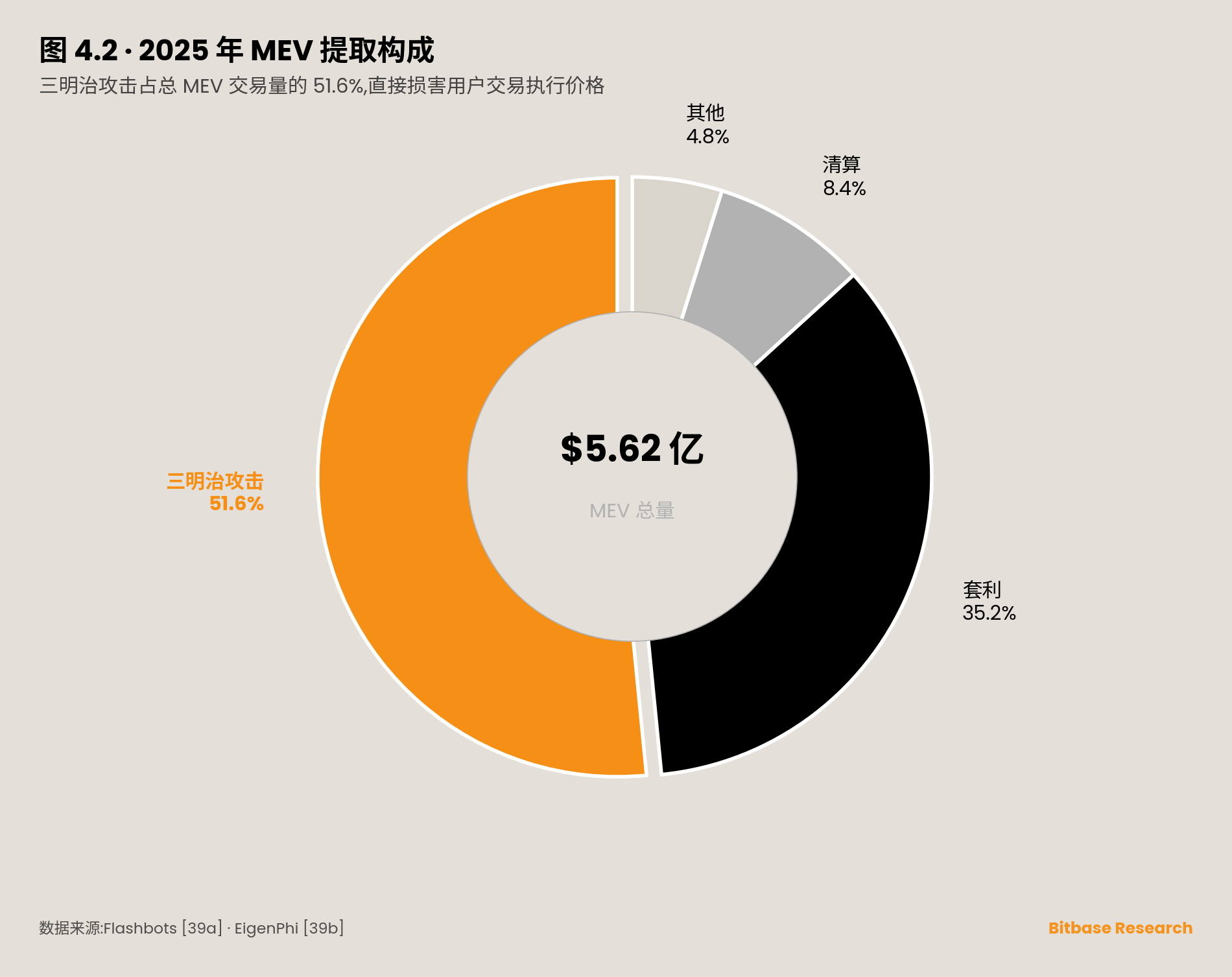

在传统金融中,经纪商对客户订单承担“最优执行”(Best Execution)义务 — — 这是对代理人行为的核心约束。在加密市场的去中心化交易所(DEX)中,交易排序权归验证者与区块构建者所有。用户提交的交易在被确认之前,可以被重新排列、被夹在其他交易之间(sandwich attack,三明治攻击),或被延迟到后续区块。最常见的三种 MEV 策略是:套利(利用跨 DEX 或跨池的价格差异)、清算(在借贷协议中触发抵押不足头寸的清算以获取奖励)、以及三明治攻击(在用户交易的前后各插入一笔交易,利用价格滑移获利)。

MEV 的规模已不可忽略。2025 年的数据 [39a][39b] 显示,三明治攻击占总 MEV 交易量的 51.56% ,金额约 2.9 亿美元,占总 MEV 金额 5.62 亿美元的过半。这意味着 超过一半的 MEV 提取直接损害了普通用户的交易执行价格 — — 用户付出了比公平价格更高的成本,差额被 MEV 搜索者和区块构建者捕获。在以太坊上,超过 81% 的验证者已注册 MEV-Boost(Flashbots 的区块构建中继),MEV-Boost 产出的区块比例在过去 14 天中达到 89%。在 Solana 上,超过 92% 的验证者运行 Jito 的 MEV 相关软件,MEV 的集中度更为极端。

Makarov 与 Schoar [7] 在其关于加密市场套利极限的研究中指出,加密市场的价格纠正机制受限于非市场摩擦。MEV 为这一结论提供了一个协议层的延伸验证:MEV 搜索者可以看到内存池(mempool)中待确认的交易,普通用户不能 — — 这是一种嵌入协议层的信息不对称。用户无法通过“更聪明的交易策略”来避免 MEV 提取,因为信息差距不在于策略,而在于 对待确认交易的可见性 。Flashbots Protect 等工具试图通过私有交易提交绕过公共内存池来缓解这一问题,但 MEV 本身不可被完全消除 — — 它是交易排序权存在的必然副产物。

MEV 是“机制层代理问题”的最纯粹形态:没有欺诈者,没有庞氏结构,只有 协议规则本身创造的不对称价值提取 。2024 年 5 月,美国联邦检察官对 Anton Peraire-Bueno 与 James Peraire-Bueno 兄弟提起刑事诉讼 [41],指控其利用 MEV-Boost 中继漏洞在 12 秒内从以太坊交易排序中提取约 2,500 万美元 — — 这是 MEV 进入刑事司法视野的首个案例,也说明了当“结构性特征”的利用达到一定规模时,法律体系开始介入但面临定性困难。

4.5 机制层代理冲突的共同特征

三组案例 — — Terra/Luna 的算法死亡螺旋、Tokenomics 的铸币税制度化、MEV 的协议层价值提取 — — 在表面形态上分属不同层次(算法设计层 / 代币发行层 / 交易执行层),但共享一个核心结构特征: 即使所有参与者都理性且善意,机制本身仍然产生不对称的价值分配 。Terra/Luna 的死亡螺旋不需要操纵者 — — 它在设计时就嵌入了正反馈崩塌路径。Tokenomics 的铸币税不需要欺诈者 — — 低流通 + 高 FDV 的发行结构在统计上即对个人投资者不利。MEV 不需要恶意行为者 — — 交易排序权的存在本身就创造了可提取价值。

这与第三章的“个人代理崩塌”形成了一个明确的对照: 第三章的问题是“移除个别行为人可以避免崩塌”;第四章的问题是“移除个别行为人不能解决问题,必须重新设计机制” 。这一区别具有治理含义 — — 惩罚性执法(事后追诉个人)对第三章有效,对第四章无效;第四章需要的是机制层面的重新设计。

回扣第一章的三层框架,本章完成了一个闭环。 信息不对称 (第一章 1.4 节)在机制层的体现:Terra/Luna 的风险对多数参与者不可观测 — — Liu 等人 [11] 明确指出“系统的复杂性使得即使内部人也难以理解风险的积累”;Tokenomics 的真实供给曲线对个人投资者不可观测;MEV 搜索者对内存池的可见性与普通用户之间存在结构性信息差距。 委托代理 (第一章 1.3 节)在机制层的体现:代币设计者和协议设计者作为机制的构建者,其决策空间远超持币者和用户的监督能力 — — Jensen 与 Meckling [3] 的代理成本框架在机制设计层面得到验证。 信息瀑布 (第一章 1.2 节)在机制层的极端实例:Terra/Luna 的链上透明性反而加速了挤兑 — — 这是 Bikhchandani 等人 [1] 瀑布模型在链上环境中的一个反直觉表现:更多的公开信息不是减缓了瀑布,而是使瀑布的传播速度提高了一个数量级。

三层框架在本章完成了从“解释历史案例”到“预测机制设计缺陷”的功能转换:任何新的代币机制或协议设计,只要满足“底层信息不对称 + 中层代理权力不对称 + 上层信号传播高速化”的三重条件,就具备产生系统性价值转移的结构性可能。这一判断不是预测未来某个具体事件会发生,而是识别一个可检验的前提条件集合 — — 第五章的治理路径建立在对这些前提条件的逐一修正之上。

本章展示了代理冲突如何从个人行为层面上升到机制设计层面 — — 即使没有欺诈者,算法设计、代币经济学和协议规则本身也能产生系统性的价值转移。第五章在此基础上提出诊断与制度路径:如果代理冲突嵌入机制,修正路径也必须是机制层面的 — — 监管框架、协议设计和平台自律的三维治理架构。

第五章 · 诊断与制度路径:出路在哪里

5.1 诊断 · 三层前提条件的可修正性

第四章的结论是:任何代币机制或协议设计,只要满足“底层信息不对称 + 中层代理权力不对称 + 上层信号传播高速化”的三重前提条件,就具备产生系统性价值转移的结构性可能。本节逐层评估每个前提条件的可修正性 — — 哪些可以通过制度改进来削弱,哪些是加密市场的内嵌特征。

底层 · 信息不对称 。前四章识别出的信息不对称至少分为两类。第一类是 可通过强制披露修正 的:代币分配表(如第一章 Worldcoin 案例中 25%/75% 的内部人-社区分配)、团队解锁时间表、做市商借贷条款 — — 这些信息在技术上是可以被标准化和强制公开的,问题不在于能否披露,而在于是否存在要求披露的制度。第二类是 结构性不可观测 的:智能合约的真实风险敞口(如第四章 Terra/Luna 的死亡螺旋机制,其复杂度超过了包括设计者在内的多数参与者的认知能力)、MEV 搜索者对内存池的可见性优势 — — 这些不能通过“更多披露”来解决,因为即使信息被公开,理解门槛本身构成了事实上的信息不对称。已有的修正尝试包括链上审计(如 Certik、Trail of Bits 等安全审计机构)和储备证明(Proof of Reserves,FTX 崩塌后多个交易所引入 Merkle Tree 储备验证)。基于前四章的分析,本报告的判断是:这些工具降低了部分信息不对称,但远未消除 — — 审计覆盖的是代码安全性,不覆盖经济机制设计的风险;储备证明覆盖的是某一时点的资产状态,不覆盖代理人在两次证明之间的行为。

中层 · 代理权力不对称 。同样分为两类。第一类是 已有监管先例可供延伸 的:交易所的客户资产隔离(第三章 FTX 案例的核心缺陷)在传统金融中由 SEC 对注册经纪商的规则覆盖;稳定币发行方的储备透明度在部分司法辖区已有要求(如 NYDFS 对 USDC 发行方 Circle 的监管)。第二类是 在当前制度框架下难以有效约束 的:代币设计者的铸币税权力(第四章 Tokenomics 分析)理论上可以通过 DAO 治理来限制,但实践中 DAO 治理的投票参与率普遍较低(行业观察普遍引用的数字低于 10%),大持有者主导决策,治理本身成为另一个代理问题。已有的修正尝试包括欧盟 MiCA 框架、香港 VASP 牌照制度、日本交易所注册制度等事前准入体系,以及 DAO 治理结构的持续改进。本报告的判断是:事前准入制度是降低第三章类型代理崩塌概率的最有效单一工具,但其有效性取决于跨司法辖区的协调 — — 单一辖区的严格监管在缺乏全球协调时会被监管套利削弱。

上层 · 信号传播高速化 。这一层的可修正性最低。链上数据的透明性和社交媒体的传播速度是加密市场的内嵌特征 — — 第四章 Terra/Luna 案例展示了链上透明性如何反而加速了挤兑。这些特征不能也不应该被“限制”。但信号的 质量 可以被改善:要求 KOL 披露付费推广(如第一章引用的 SEC 对 Kim Kardashian 的 $126 万处罚)、要求项目方披露空投规则的完整参数(第二章空投案例)。已有的执法案例(SEC / FCA 对付费推广的个案追诉)具有威慑效应,但未形成系统性制度。本报告的判断是:信号传播的速度不可修正,但信号的信息含量可以通过披露要求逐步提升 — — 前提是披露要求能够跨司法辖区执行。

5.2 三维治理架构

基于上一节的诊断,本节提出三个维度的修正路径。每个路径都回溯到前四章已识别的具体机制缺陷。

维度一 · 监管框架:从事后追诉到事前准入

前四章的证据共同指向一个事实:加密市场迄今为止的主要监管模式是“事后追诉” — — SEC、DOJ、CFTC 在崩塌发生后起诉,法院在清算完成后判决。BitConnect 从 2016 年运营到 2018 年崩塌,SEC 在 2021 年才提起诉讼;FTX 从 2019 年运营到 2022 年崩塌,DOJ 在 2023 年才完成判决。事后追诉的威慑效应是存在的(如第三章所示,Arcaro 的 $1,700 万赔偿、Bankman-Fried 的 25 年监禁),但它不能防止崩塌发生 — — 只能在崩塌后分配责任。

事前准入制度要求交易所、稳定币发行方和代币发行方在运营之前满足一组标准(资本金要求、客户资产隔离、信息披露义务),这是传统金融市场的标准做法。Makarov 与 Schoar [14] 在其发表于 Brookings Papers on Economic Activity 的综述中明确指出,加密市场的 CEX 交易量主要集中在离岸交易所,这些平台“受到极少或几乎没有监管”(subject to little or no regulatory oversight)。欧盟 MiCA(于 2023 年通过,2024 年分阶段实施)、香港 VASP 牌照制度(2023 年实施)、日本金融厅的交易所注册制度(2017 年起)是当前最完整的三个事前准入框架。

本报告的判断是:事前准入是降低第三章类型代理崩塌(交易所挪用、借贷平台风险错配)概率的最有效单一工具。但其有效性面临一个结构性约束 — — 监管套利。只要存在不执行同等准入标准的司法辖区,资本和用户就会流向监管最宽松的市场,使严格监管辖区的制度效力被削弱。这不是加密市场独有的问题,但加密市场的“无国界”技术特征使监管套利比传统金融更容易实现。

维度二 · 协议设计:从“信任代理人”到“验证机制”

第四章的三组案例说明,机制本身可以嵌入代理冲突 — — 修正路径因此必须在机制设计层面,而非仅在监管层面。

已有的修正尝试可以分为四类。 储备证明 (Proof of Reserves):FTX 崩塌后,多个交易所引入基于 Merkle Tree 的储备验证,允许用户在不信任第三方的条件下验证交易所是否持有足够的储备资产。这是“信任代理人”向“验证机制”转变的一个直接实例。 MEV 缓解 :如第四章所述,Flashbots Protect 通过私有交易提交绕过公共内存池,MEV-Share 将部分 MEV 返还给用户 — — 这些方案试图重新分配而非消除 MEV。 稳定币设计的改进 :第四章引用的 Lyons 与 Viswanath-Natraj [12] 的研究表明,法币抵押型稳定币的稳定性主要来自套利结构而非发行方干预 — — 这一发现为“超额抵押 + 实时审计”的设计路径(如 USDC 的 Circle 月度证明)提供了实证支持,同时为算法稳定币的替代路径画出了边界。 代币解锁透明度 :部分项目开始公开完整的解锁时间表和做市商条款,虽然这在行业中尚未成为标准做法,但其方向与本报告在第四章对 Tokenomics 铸币税权力的诊断一致。

本报告的判断是:“信任代理人”的模式在加密市场已被第三章的四个案例系统性地证伪。“验证机制”(trustless verification)是更有前景的路径,但其适用范围受限于当前技术的成熟度 — — 储备证明可以验证资产存在,但不能验证资产是否被同时质押给了其他方(如第三章 3AC 案例中的多重抵押问题)。

维度三 · 平台自律:从“增长优先”到“激励兼容优先”

这一维度最具争议 — — 在激励不对齐的条件下,“自律”是否可信?前四章的分析给出了一个有条件的回答。

第二章的 Hyperliquid 空投案例提供了一个正面参照:当激励规则锚定在难以自动化的真实交易行为上时,Sybil 操作的边际回报降低,代币发行后的价格表现优于反 Sybil 措施缺位的对照案例(zkSync 36 天跌 39% vs Hyperliquid 发行后持续上涨)。这说明 机制设计层面的激励兼容性 (incentive compatibility)可以在没有外部监管的条件下产生更好的市场结果。

本报告的判断是:平台自律不能替代监管 — — BitConnect 和 FTX 的经验说明,当代理人的利益与用户利益严重背离时,自律不会发生。但机制设计上的自律(激励兼容性)可以作为监管框架的补充。那些在机制设计层面主动降低代理冲突的平台 — — 通过更透明的代币分配、更难被 Sybil 利用的激励规则、更严格的自我审计 — — 在长期竞争中可能具有结构性优势,因为信任本身是一种可稀缺化的竞争资源。

5.3 局限性与开放问题

修正路径的边界必须被诚实讨论。

局限一:监管套利不可消除 。只要存在多个独立的司法辖区,就存在监管套利。加密市场的“无国界”特征 — — 用户可以通过 VPN 访问任何司法辖区的交易所 — — 使监管套利比传统金融更严重。MiCA 在欧盟有效,但如果主要交易量仍集中在不受 MiCA 管辖的离岸平台(如 Makarov 与 Schoar [14] 所记录的),其实际影响将被稀释。全球性的监管协调在理论上是最优解,但在地缘政治现实中缺乏可执行的协调机制。

局限二:MEV 不可消除 。如第四章所分析,MEV 是交易排序权的必然副产物。Flashbots 等方案可以重新分配 MEV(将部分价值返还给用户),但不能消除 MEV 的存在。这意味着协议层的代理问题是一个可以被管理但不能被解决的长期结构性特征 — — 只要区块链保持去中心化的交易排序机制,交易排序者就持有相对于普通用户的信息优势。

局限三:信息瀑布不可消除 。链上数据的透明性与社交媒体的传播速度是加密市场的内嵌技术特征。第二章记录的三次瀑布浪潮(ICO / Memecoin / 空投)展示了一个规律:每当信号成本被压低,瀑布即以新形态重现。瀑布的“速度”或许可以通过冷却期或交易限制来降低,但瀑布的“发生”不可能被阻止 — — 它是加密市场信息架构的结构性产物。

局限四:本报告自身的局限 。本报告是综述与评论,不包含原始实证研究。引文基于公开发布的论文摘要、官方介绍及主流学术媒体报道核验(详见末尾“声明”章节)。案例选择不可避免地受到“幸存者偏差的反面” — — 本报告分析的是崩塌案例和失灵机制,但加密市场中也存在运作良好的代理结构:Coinbase 作为美国注册经纪商运营,USDC 维持月度审计透明度,Hyperliquid 的空投设计展示了激励兼容的可能性。本报告的分析框架旨在识别失灵的前提条件,但不应被解读为对加密市场整体的否定性判断。

最后,本报告留下一个不回答的开放问题:加密市场的代理冲突能否在不引入传统金融监管架构的条件下被充分缓解?还是加密市场最终需要走向与传统金融类似的监管密度?这一问题的答案将由市场演化、技术发展和监管实践共同决定,不在任何单一研究报告的能力范围之内。

本报告从三个理论支柱出发,通过 ICO 泡沫、Memecoin Casino、空投挖矿三组信息瀑布案例,BitConnect、Three Arrows Capital、Celsius、FTX 四组代理崩塌案例,以及 Terra/Luna、Tokenomics、MEV 三组机制设计失灵案例,构建了一个从信息不对称到代理冲突到信息瀑布的三层分析框架。这一框架的价值不在于解释已经发生的崩塌,而在于识别未来可能产生系统性价值转移的前提条件集合 — — 以及针对每个前提条件的可能修正路径与其局限。

声明

利益相关披露。 本报告由币贝研究院出品。币贝研究院是 Bitbase(币贝) 交易所旗下的研究部门。本报告所讨论的市场失灵机制 — — 特别是涉及交易所与用户之间委托代理关系的部分 — — 也存在于币贝平台所处的市场环境中。本报告的研究立场是诊断结构性问题以促进行业演化,而非自我辩护。

工具与生成辅助 。本报告在资料收集、跨来源事实核验、结构化论证与草稿撰写过程中,使用了先进的大语言模型作为研究辅助工具。所有一手数据、监管文件、学术论文与市场指标均由人工逐项核验其原始来源;所有数学公式、密码学技术细节与法律引用均由人工审核后保留或修正。我们承认 AI 辅助工具在长尾数据处理中存在固有误差风险,已通过多轮事实核对流程降低此类风险,但无法将其完全消除。

非投资建议声明 。本报告及其包含的所有分析、数据、框架与结论 仅供行业研究与学术讨论之用 。报告中的任何内容均不应被解读为对任何数字资产、衍生品合约或特定平台的购买、出售或持有建议。阅读本报告不构成与撰写方或 Bitbase 之间建立任何形式的受托或投资顾问关系。行业参与者应基于自身或独立第三方的尽职调查做出商业决策。

反馈与更正 。币贝研究院欢迎读者对报告中的数据引用、事实表述或逻辑推演提出更正与批评。如发现任何事实性错误或论证缺陷,欢迎通过公开渠道提出,我们将在后续追踪报告或勘误说明中予以确认与修正。