作者: Dune

编译:Felix, PANews

本文是基于 Dune 联合创始人兼首席执行官 Fredrik Haga 在 EthCC 2026 上的演讲进行了扩展分析。以下为内容详情。

代币化 RWA 的规模已达 270 亿美元。但只有约 27 亿美元被积极存入去中心化借贷市场:作为抵押品、存入金库或用于收益策略。本文将探讨这些资金的分布、其背后的驱动力,以及这预示着怎样的未来。

从监管明晰到可组合资本

2025 年底和 2026 年初的三个监管里程碑加速了代币化进程。2025 年 7 月,《GENIUS 法案》确立了美国首个针对支付稳定币的全面框架,要求 1:1 的资产支持和明确的监管。2026 年 3 月,美国 SEC 和 CFTC 联合将主要的区块链代币归类为数字商品而非证券。几天后,SEC 批准纳斯达克在其主板市场上交易和结算代币化股票及 ETF。

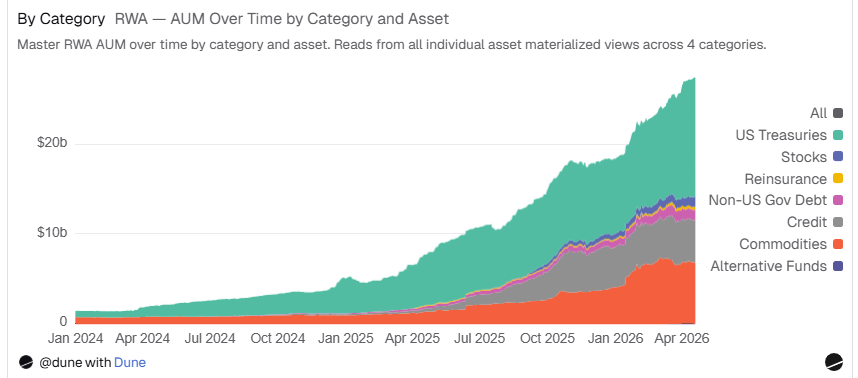

这些里程碑事件进一步推动了代币化进程。作为代币化资产结算层的稳定币,其总供应量突破了 3300 亿美元,自 2020 年以来增长了 12 倍。同期,活跃的稳定币数量从 31 种增加到 215 种。代币化 RWA 也呈现出类似的发展轨迹,其资产管理规模(AUM)在两年内增长了 27 倍,达到约 270 亿美元,从最初的少数几个类别扩展到了仪表盘中追踪的七个类别(包括再保险和股票)。

除了亮眼的 AUM 数据,更有意义的问题是:这些资金中有多少真正用于 DeFi 领域。目前,约有 27 亿美元的 RWA 代币被活跃存入 DeFi 借贷市场,约占 270 亿美元代币化 AUM 的 10%。而一年前,这 10% 的份额几乎不存在。可组合性可以说是代币化最有前景的优势。即代币化资产能够作为抵押品、用于借贷,并在不同的协议和链上循环使用不同的收益策略。

注:统计的 RWA 代币仅限于抵押品和金库供应量。数据截至 2026 年 4 月 16 日。

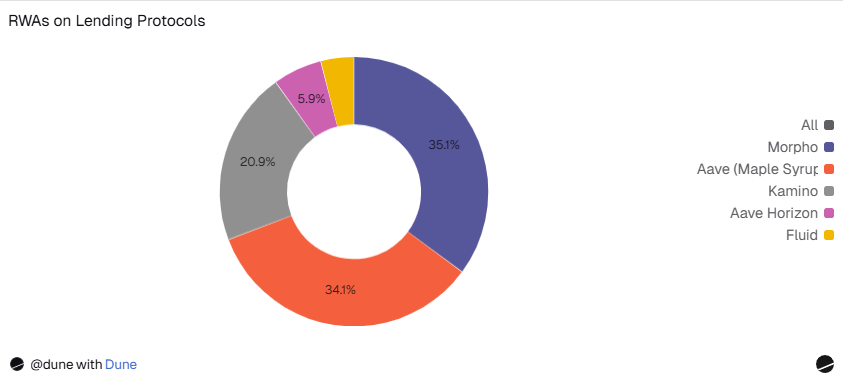

约 27 亿美元存放在哪里?

资金分布在以太坊、Solana 以及多个 L2s 上的四个主要平台:

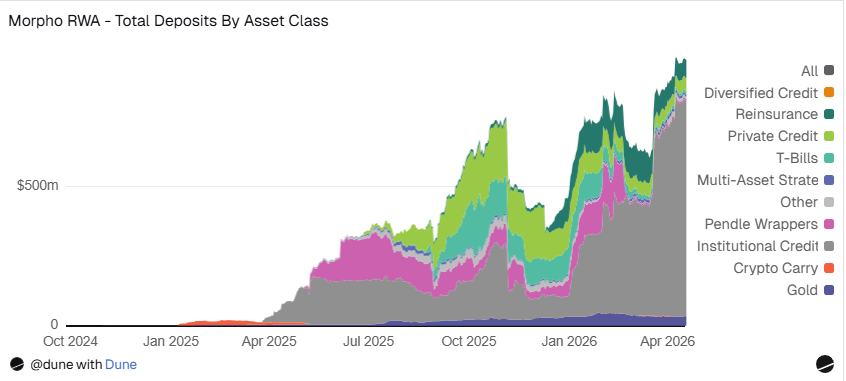

- Morpho(9.57 亿美元):无需许可,在 10 条链上列出了 41 种 RWA 资产。Gauntlet 和 Steakhouse 等专业策展人(Curator)管理着金库,将资金分配到这些市场,并在代币化 RWA 的基础上构建结构化的杠杆策略。

- Aave(9.29 亿):Maple 的 syrup 代币被存放在 Plasma、Base 和以太坊上。机构信贷以无需许可的方式流向借贷经济效益最好的地方。

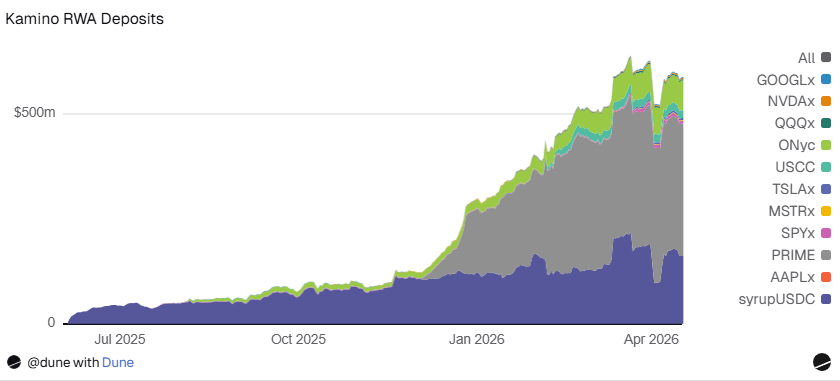

- Kamino(5.87 亿美元):Solana 上最大的借贷协议和 RWA 平台。其中 PRIME 为 3.15 亿美元(HELOC 借贷收益),syrupUSDC 为 1.61 亿美元,ONyc 为 7100 万美元(再保险),USCC 为 1800 万美元,外加 xStocks 市场(涵盖七种代币化股票,总额达 2100 万美元)。

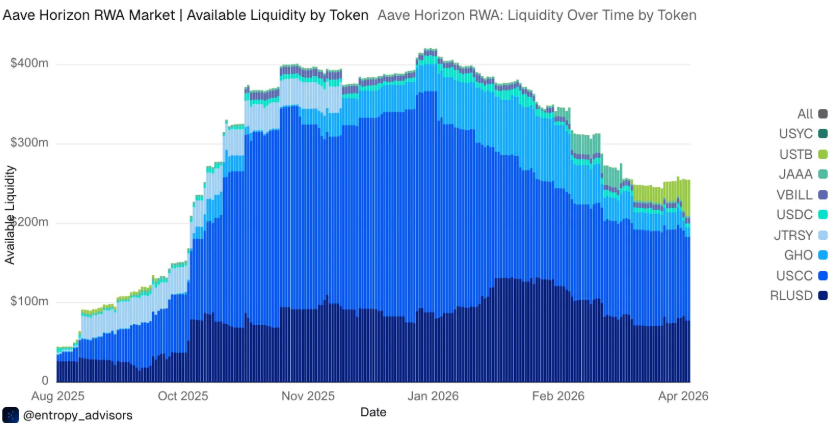

- Aave Horizon(1.61亿美元):Aave 上专注于机构的许可制 RWA 市场。共有 256 个地址,平均持仓为 150 万美元。其中 USCC 为 1.05 亿美元,USTB 为 4600 万美元,VBILL 为 700 万美元,JAAA 为 300 万美元。活跃借贷的稳定币总额达 1.24 亿美元,利用率达 77%。

- Fluid(1.09亿美元):reUSD 为 9400 万美元(再保险),黄金为 1200 万美元,syrup 为 200 万美元。值得注意的是,它支持将 Re Protocol 的 reUSD 作为抵押品,其他平台并未提供此类抵押品。

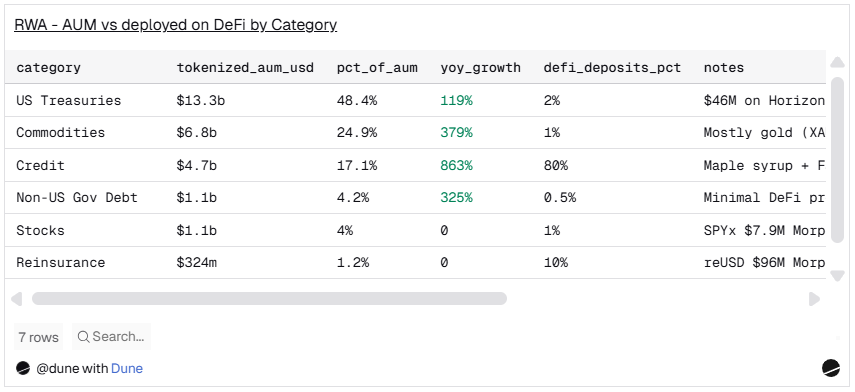

代币化的资产与实际使用的资产并不一致

代币化 AUM 占主导地位的资产与实际存入借贷协议作为抵押品的资产之间存在显著差异。这两个排行榜几乎完全颠倒。

来源:Dune

美国国债占代币化 AUM 的 48.5%(132 亿美元),但在 DeFi 存款中仅占 2%。信贷资产占 AUM 的 17%,但却占据了存款的约 80%。大宗商品占 AUM 的 25.2%,但在 DeFi 存款中几乎不到 1%。

信贷资产占据主导地位是因为其盈利模式。 Maple 的 syrupUSDC 收益率约为 6%,而国债(T-Bills)的收益率约为 3.5%。当你的抵押品能赚取 6% 的收益,而你又能以 3% 的利率借入稳定币时,你就获得了正收益。像 Gauntlet 这样的策展人在此基础上构建了明确的循环策略:存入 RWA 作为抵押,借出资金,然后再买入更多。这是经过设计和风险管理的杠杆。这也解释了为什么信贷资产出现在每个主要借贷平台上:Morpho 上 9.57 亿美元,Aave 上 9.29 亿美元,Kamino 上 4.76 亿美元。

来源:Dune

再保险正逐渐成为一种真正意义上的新型可组合资产类别。 Re Protocol 的 reUSD 出现在多个平台上:Morpho 上 9600 万美元(包括 5000 万美元的 Pendle PT-reUSD),Fluid 上 9400 万美元,而 OnRe 的 ONyc 在 Kamino 上也占据了 7100 万美元。总体而言,再保险的代币化 AUM 达 3.24 亿美元(占总额的 1.2%),DeFi 存款额约为 2.61 亿美元(占总额的 10%),其中约 80% 的代币化再保险资金活跃于借贷协议中,存款比例远高于其他任何资产类别。

代币化股票 也出现在了 DeFi 中:SPYx(Morpho 上 790 万美元),Kamino 上的 xStocks(涵盖 SPYx、TSLAx、QQQx、NVDAx、GOOGLx、MSTRx、AAPLx 共计 2100 万美元),以及 deSPXA(360 万美元)。虽然金额较小,但基础设施已经上线,且以股票为抵押的借贷活动正在发生。

这种差异颇具启发意义。代币化注重安全性和熟悉度。美国国债易于理解、易于监管、透明度高(频繁的净值更新和便捷的预言机定价),并且对机构资产负债表极具吸引力。而 可组合性看重的则是不同的东西:收益率差和杠杆经济。

抵押品结构正实时演变

高收益信贷的主导地位可能部分是时间因素造成的。Aave Horizon 提供了最清晰的证据。

当 Horizon 在 2025 年 8 月推出时,Superstate 旗下的加密套利基金 USCC 通过加密期货的基差交易提供了约 15% 的年化收益率(APY)。这一收益率使其占所有 RWA 抵押品的 93%。虽然也有国债产品上线,但却无人问津。

此后,随着基差收窄,USCC 的收益率被压缩至约 4%,与 3% 至 4% 的国债收益率趋同。结果是:USCC 的抵押品份额从 93% 下降到了约 67%,而 USTB 则在 30 天内从不到 100 万美元飙升至 4560 万美元,增长了 570%。随着收益率差距的缩小,市场正在走向多元化。

来源:Dune

这不仅对 Horizon 意义重大。如果信贷收益率在整个市场范围内被压缩(就像在成熟市场中经常发生的那样),那么所有平台上的抵押品结构可能会变得更加多样化。主导第一波浪潮的资产(高收益信贷)可能无法主导下一波浪潮。风险偏好、监管环境以及结算机制等因素将开始变得更加重要。

Pendle 为这一演变增添了新的维度。其本金代币(PTs)在 Morpho 的存款中占据了 5800 万美元(允许用户锁定 RWA 产品的固定收益)。Pendle 还直接提供 thBILL 和 mTBILL 的 RWA 市场,将收益率曲线交易引入到了可组合性堆栈中。随着更多 RWA 产品在 Pendle 上线,固定利率策略将成为 RWA 分发的另一个渠道。

无需许可的访问推动了分发

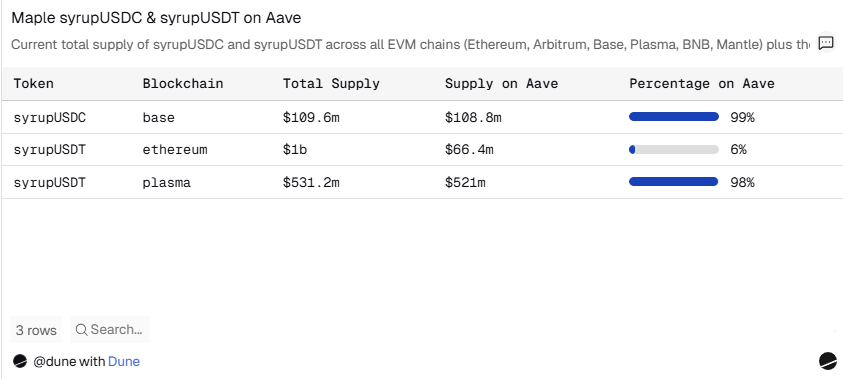

Maple Syrup 是最清晰的案例。syrupUSDC 和 syrupUSDT 是无需许可的 ERC-20 代币。从技术上讲,它们是稳定币和 RWA 之间的混合体,因为它们与 USDC/USDT 1:1 挂钩,但从机构信贷中赚取收益。将其归类为 RWA,是因为其底层敞口是现实世界的借贷。任何人都可以铸造、交易或将其存入任何借贷协议。不需要 KYC,没有白名单,也不需要建立合作关系。

结果是:Plasma 上 98% 的 syrupUSDT 和 Base 上 99% 的 syrupUSDC 被活跃部署在 Aave 上。像 Gauntlet 这样的 Morpho 策展人独立地围绕 Syrup 构建了杠杆金库,而无需与 Maple 协调。syrupUSDC 在 Kamino (Solana) 上的规模也达到了 1.61 亿美元。

来源:Dune

每一次集成都会增加实用性,实用性吸引资本,资本又会推动更多集成。正是这种飞轮效应,使得 9.29 亿美元最终有机地分布在了三条链上。

这一点至关重要,因为分销是业界公认的最大挑战。Centrifuge 的《2026 年代币化展望》报告指出,86% 的运营商表示,扩大现有产品的分销规模比推出新产品更为重要。Aave 上的 Maple 案例表明, 无需许可的可组合性本身就是一种分销渠道。

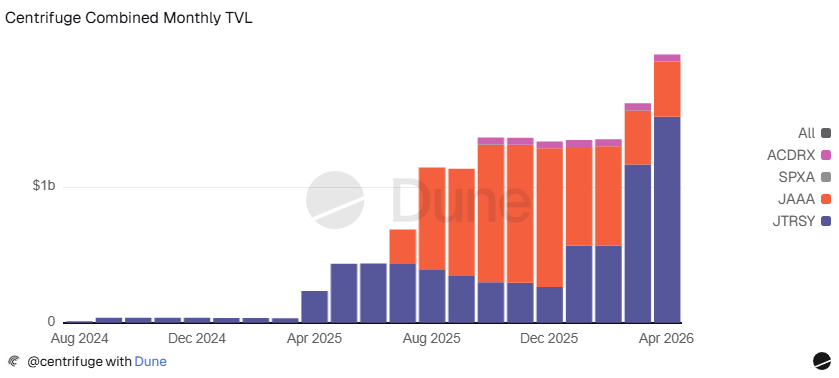

18.5 亿美元代币化,仅 1300 万美元可组合

Centrifuge 的报告既展现了 RWA 的机遇,也揭示了其面临的差距。它是最大的代币化平台之一,旗下机构产品 AUM 超过 18.5 亿美元:JTRSY(美国国债代币化基金)规模达 15.2 亿美元,JAAA(AAA 级 CLO 代币化基金)规模达 4.03 亿美元,ACRDX(阿波罗多元化信贷基金)规模达 5200 万美元,以及近期推出的 SPXA(首个标普 500 指数代币化基金)规模达 370 万美元。然而,其中只有约 1300 万美元在 DeFi 中具有可组合性:主要通过 deRWA 封装代币(wrappers)以及 Horizon 上的 JAAA 实现。

来源:Dune

这种落差归根结底是时间点和设计导致。deRWA 封装代币在 2025 年 9 月才上线。许可制设计减缓了集成速度,流动性不足。

但集成正在加速。Resolv 承诺在 Horizon 上投入 1 亿美元的 JAAA。Falcon Finance 将 JAAA 和 JTRSY 添加为 USDf 的抵押品。Grove 正在 Avalanche 上部署 2.5 亿美元。LayerZero 实现了跨 165+ 个网络的分发。而 deSPXA((Centrifuge 标普 500 基金的 DeFi 封装版本)总 TVL 已达到 360 万美元,DEX 交易量达到 790 万美元,这展现了早期自然活跃度和 deRWA 模式的潜力: 无需许可封装代币与许可制机构产品并行运作。

三个要点

增长率比当前规模更重要。 在各大 DeFi 借贷市场中有 27 亿美元的 RWA 存款,约占 270 亿美元代币化 AUM 的 10%。但这 27 亿美元在一年前几乎不存在。绝对数字仍然很小,但真正重要的是其增长率。

代币化的资产并不等同于实际使用的资产。 国债占代币化 AUM 的 48.5%,但仅占 DeFi 存款的 2%。信贷占 AUM 的 17%,但占存款的 80%。更高的收益率可以带来正收益,从而支撑杠杆循环。6% 以上的信贷收益率可行,而 3.5% 的国债收益率则不行。但随着宏观环境的变化和不同资产类别收益率差的改变,抵押品构成也会随之调整,以适应不同的资产和新兴类别,例如再保险。

无需许可的访问方式推动了分发。 Maple 的 syrup 代币(RWA 和稳定币之间的混合体)在四条链上的 Aave 和 Kamino 中达到了超 10 亿美元的规模。该代币被设计为可组合的,因此市场对其进行了组合。能够轻松接入的资产更容易被采用。而需要白名单的资产虽然也在追赶,但速度要慢得多。

相关阅读: 上链不是流动性:RWA 还差最后一跃