前言

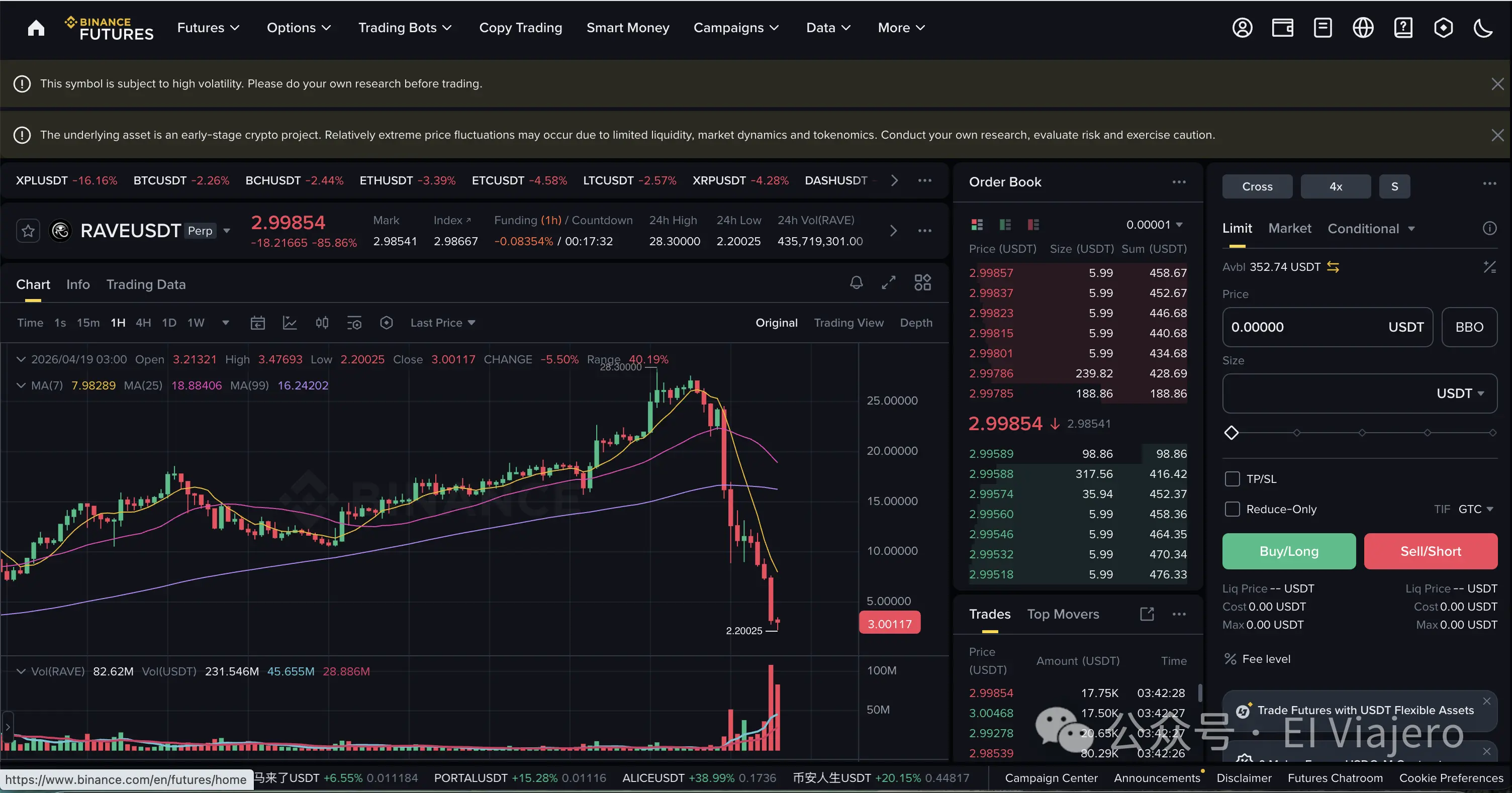

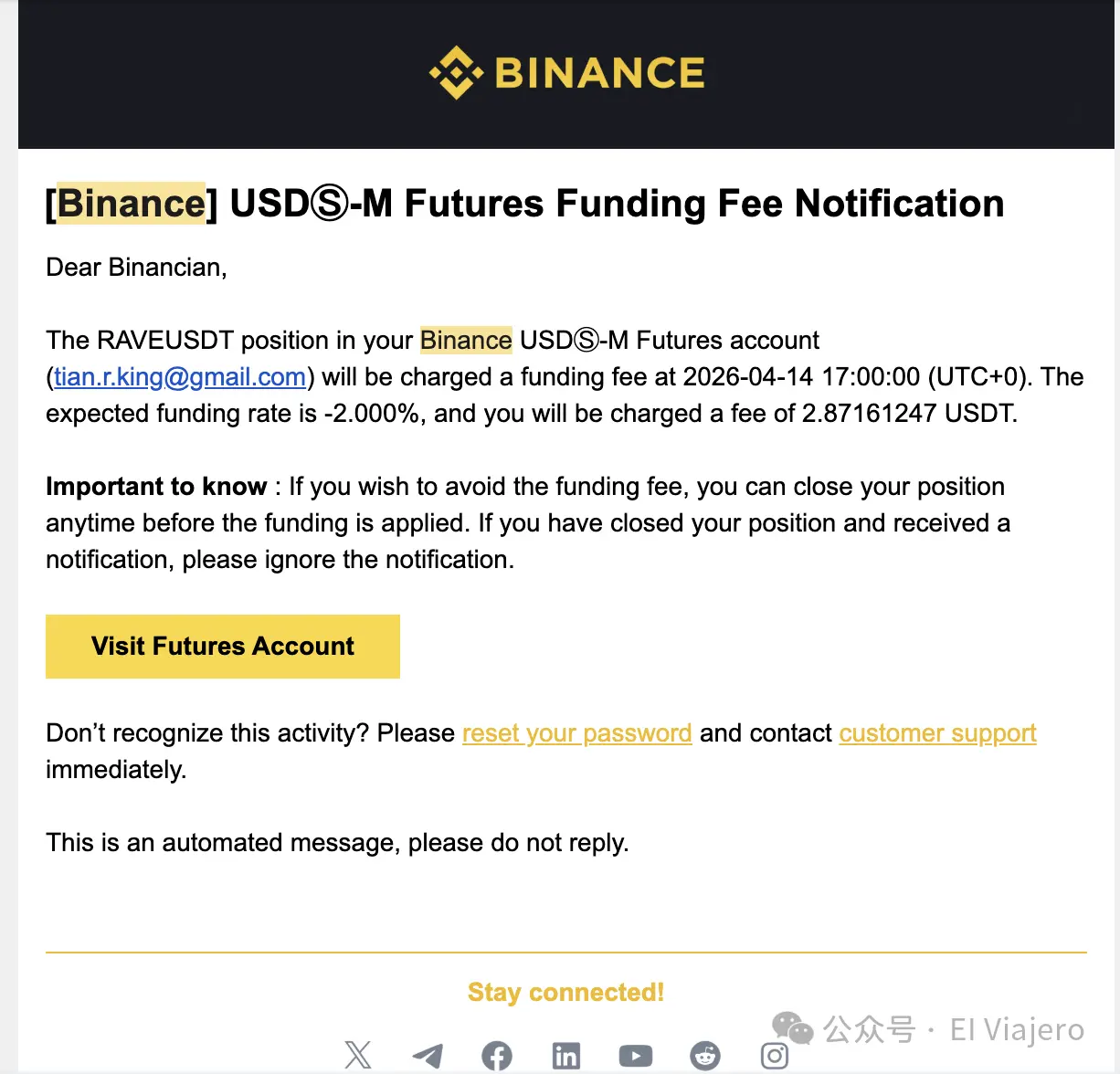

2026 年 4 月中旬,加密货币市场上演了一场教科书级别的血腥收割——$RAVE 代币在极短时间内经历了无量暴涨、疯狂逼空、阶梯式崩盘、最终近乎归零的完整周期。无数散户在暴涨的 FOMO 情绪驱使下冲进场,又被连环爆仓的死亡螺旋瞬间吞噬。截止至 4 月 19 日凌晨三点跌幅接近 90%。

这不是一个孤立事件,而是高度控盘山寨币反复上演的标准剧本。

要真正看透这类“恶意逼空(Short Squeeze)”和“高度控盘”的金融收割机,我们必须脱离单纯的 K 线图,进入微观市场结构(Microstructural Market Theory)与量化金融的领域。

庄家的操盘并非单纯的“乱拉盘”,而是一场经过精密计算的流动性操纵与衍生品套利。我们可以用多个核心的数学与经济学模型,来彻底拆解这套将散户生吞活剥的“绞肉机逻辑”。

本文将以 RAVE 事件为实例背景,按照上涨(逼空)→ 崩盘(瞬间归零)→ 阶梯式下跌 → 暴跌后的残局(二次拉升的死亡阻力)→ 模型的局限的完整逻辑链条,层层递进地剖析整个过程。

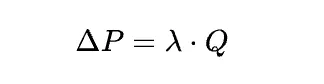

庄家能用极少的资金把价格拉上天,核心在于“控制流通量”。在量化金融中,我们通常使用 Kyle (1985) 的价格冲击模型来解释订单对市场价格的影响力。

在一个正常的市场中,价格的变动可以简化为以下公式:

庄家的操作: 庄家会在链上将代币转出交易所(提币),或者在现货盘口撤掉所有的卖单。这会导致交易所内的现货深度(Depth)急剧下降,使得 \lambda \to \infty。

在这种极端的非流动性状态下,哪怕庄家只用非常小的资金量 \Delta Q(例如几万美金)去市价买入,乘以趋近于无限大的 \lambda,也会产生极其庞大的 \Delta P(例如瞬间拉升 50%)。这就是为什么你会看到这类代币的 K 线常常出现“无量暴涨”。

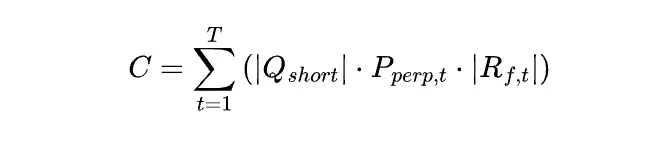

永续合约(Perpetual Futures)的核心机制是资金费率(Funding Rate),这是庄家在不卖出现货的情况下,持续抽取散户血液的“抽水机”。

资金费率 F 的核心计算基于合约价格与现货指数价格的溢价(Premium):

庄家的操作: 当散户看到价格暴涨,疯狂在合约市场开空单(Short)时,庞大的空头卖盘会压低合约价格,导致 P_{\text{perp}} < P_{\text{index}}。此时溢价为负,资金费率 F 变成极端的负值(例如每 4 小时 -2%)。

这意味着,空头必须向多头支付高昂的持仓费。

庄家作为最大的多头(持有现货的同时,可能也在合约开低倍多单),其每一期收取的资金费收益 R 为:

只要散户的空头合约总量够大,庄家每天光是收“过路费”就能产生数百万美金的无风险现金流。这就是庄家“看起来不卖币也能赚翻”的数学真相。

这是逼空行情中最血腥的一环,也就是俗称的“爆仓”。合约交易带有杠杆,当价格上涨到一定程度时,交易所的引擎会强制接管散户的空单并市价买入平仓。

对于一个在价格 P_0 开空单、杠杆率为 L、维持保证金率为 M_m 的散户,其爆仓价格(Liquidation Price)P_{\text{liq}} 为:

连环踩踏的微分方程: 当庄家将价格推升至 P_{\text{liq}} 时,交易所系统会自动向市场砸入一个市价买单 \Delta Q_{\text{liq}}。结合我们前面的【模型一】,这个被迫的买单会立刻导致价格进一步上涨:

这产生了一个致命的正反馈循环(Positive Feedback Loop): 价格上涨 \to 触发爆仓单 \to 系统市价买入 \to 价格进一步上涨 \to 触发更高位的爆仓单 \to 系统再次市价买入。

在数学上,这是一个发散的指数函数。此时的行情已经不需要庄家花一分钱去拉盘,散户空头的爆仓单(强制买盘)就成了推动价格火箭升空的无限燃料。

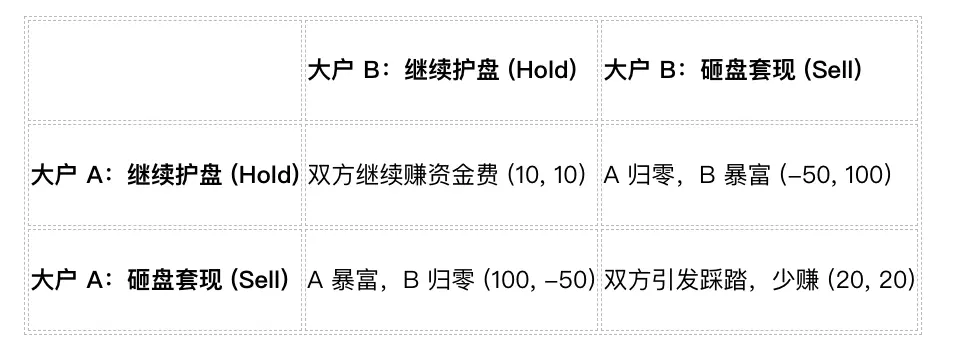

最后,我们用博弈论(Game Theory)中的**囚徒困境(Prisoner's Dilemma)**来解释,为什么这种币的顶部从来不是缓慢回落,而是瞬间的“断崖式归零”。

假设操盘联盟中有两个主要庄家(大户 A 与大户 B),他们共同持有绝大多数的现货。在高位时,他们面临两种选择:继续护盘(Hold)或砸盘套现(Sell)。

其收益矩阵(Payoff Matrix)如下:

在现货价格极度虚高、底下完全没有真实买盘(流动性极差)的情况下,谁先卖,谁就能把仅存的一点点现货买单(Exit Liquidity)吃掉换成真金白银 USDT。

根据纳什均衡(Nash Equilibrium),尽管双方都继续护盘(Hold, Hold)能获得长期的资金费收益,但由于无法保证对方不背叛,“砸盘套现(Sell)”成为了双方的严格优势策略(Strictly Dominant Strategy)。

因此,在利益的绝对驱动下,联盟内部的信任极其脆弱。只要价格达到某个心理临界点,或者有任何风吹草动,一定会有一个庄家选择“抢跑(Front-running)”。当第一笔天量砸盘单出现时,\lambda(流动性倒数)同样会反向发挥作用——极少的抛压就能让价格瞬间跌穿 90%。这就是为什么崩盘总是发生在一瞬间。

很多散户在看盘时会产生一个致命的错觉:“它现在价格是 100 美金,就算跌,也会经过 90、80、70,慢慢跌下来吧?” 但现实中,高度控盘的代币一旦崩盘,K 线往往是一根没有任何反弹的垂直“断头铡”,直接从 100 砸到 1 甚至 0.0001。这种现象在专业金融领域被称为**“流动性真空(Liquidity Vacuum)”或“闪崩(Flash Crash)”**。

要理解为什么价格会“瞬间归零”而不是“慢慢下跌”,我们需要彻底抛弃 K 线图,深入到交易引擎最底层的订单簿(Order Book)微观结构中去。

以下是导致价格瞬间归零的四大深层机制:

1. 价格的“全息错觉”与流动性真空 (The Illusion of Price & Liquidity Vacuum) 我们首先要确立一个最基础的金融常识:盘面上的“当前价格”,仅仅代表“最后一笔交易的成交价”,它绝对不代表整个盘子的价值。 支撑价格的,不是市值,而是订单簿里的“限价买单(Bids)”。

当庄家决定出货,直接丢出一个“市价卖出 100 个币”的指令时,交易引擎会怎么做? 它会瞬间吃掉 99 美金和 95 美金的 15 个买单,此时卖单还没成交完(还剩 85 个)。因为中间没有任何买单,引擎会直接跳过 94 到 2 美金的所有价格,直接砸向 1 美金的买单去成交。

在散户眼里,这一秒钟发生的事情就是:价格从 95 美金瞬间变成了 1 美金。中间完全没有缓冲,因为中间根本没有钱。

2. 做市商的“拔网线”自保 (Market Maker Withdrawal / Spoofing) 在平时,为了让盘面看起来活跃,庄家或做市商(Market Maker)的机器人会在各个价位挂上大量虚假的买单和卖单(这叫提供流动性)。

但是,这些机器人非常聪明且冷血。它们的算法里有一个硬性条件:一旦检测到市场出现单边巨量抛压(比如主力庄家开始砸盘),或者波动率(Volatility)突破阈值,机器人会在毫秒级别内撤销所有的买单。

这就好比你站在 100 楼,楼下本来铺满了救生气垫(做市商买单)。你刚跳下去的一瞬间,底下的人把气垫全部抽走了。你只能重重地砸在 1 楼的水泥地上。这也是为什么崩盘发生时,连微小的反弹都没有。

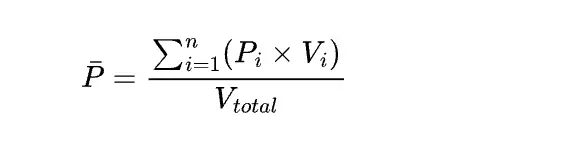

3. 滑点与账面财富的湮灭 (Slippage and Wealth Annihilation) 我们可以用**滑点(Slippage)**的数学模型来解释财富是如何“凭空蒸发”的。滑点是指你预期的卖出价格与实际成交价格之间的差值。

在流动性枯竭时,市价卖出的平均成交价 \bar{P} 可以用以下简化公式表达:

(其中 P_i 是限价买单价格,V_i 是该价格的挂单量,V_{\text{total}} 是你的总抛售量)

当庄家持有 10,000 个币,账面价格为 100 美金时,账面财富看似是 100 万美金。 但如果底下的买单极其稀薄(例如上述的流动性真空),这 10,000 个币的实际加权成交均价可能只有 2 美金。庄家最终套现的只有 2 万美金,而剩下的 98 万美金“市值”,并不是被谁赚走了,而是因为没有真实资金承接,直接在数学层面上湮灭了。

4. 杠杆清算瀑布 (Liquidation Cascade) 结合我们之前提到的合约市场。当庄家的一笔大卖单把价格从 100 砸到 50 时,会触发大量在高位(比如 80、90)开多单(Long)的散户爆仓。

多单爆仓的本质,就是系统强制“市价卖出”。 于是,庄家的砸盘引发了散户多单的强制卖出,这些强制卖出单再次砸向已经没有买单的订单簿,把价格砸到 20,这又触发了 50 抄底的多单爆仓……形成了一个死亡螺旋,直到价格砸到 0,所有的杠杆被彻底清零。

流动性真空小结: 价格从 100 跌到 1,不需要 99 美金的抛压,只需要中间的 99 美金没有任何人买。 在这些毫无基本面支撑的资金盘里,高昂的价格就像是悬在万丈深渊上方的一层薄纸。只要庄家戳破这层纸,或者做市商撤走垫脚的砖头,价格就会完全遵从自由落体定律,在一秒钟内回归它真正的价值——零。

你观察到的这个现象非常敏锐。在极其惨烈的崩盘中,盘面极少呈现完美的垂直直线,而是表现出“阶梯式下跌”(Stair-step Drop)。每跌破一个整数关口(比如从 $15 跌到 $14),价格就会在那个位置停顿、横盘甚至小幅反弹几分钟,然后再继续砸盘。

这种现象在金融微观结构(Market Microstructure)中有着非常清晰的物理和博弈逻辑,主要由以下四个机制共同造成,每个机制都有其对应的数学刻画:

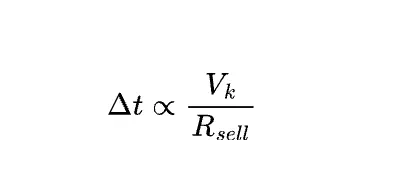

1. 订单簿的“整数关口阻力”:心理价位的买单聚集 在限价订单簿(Limit Order Book)上,散户和部分机构有着天然的“整数偏好(Round-number Bias)”。当价格在 $16 时,很多试图抄底(接飞刀)的人会把限价买单挂在 $15.00、$14.00 这种整数心理关口。当价格砸到这些位置时,做空者和抛售者的市价卖单(Market Sells)撞上了这堵“限价买单墙”。

数学刻画——订单簿密度聚集模型: 我们可以将整数关口附近的买单密度用高斯核函数叠加来刻画。假设 P 为价格,整数关口为 K_i(i = 14, 15, \dots),则整数关口处的买单密度函数 \rho(P) 为:

当价格 P \to K_i 时,\rho(P) 出现峰值,形成一堵“买单墙”。卖方必须消耗时间 \Delta t 来消化这些买单:

其中 v_{\text{sell}} 为卖方的抛售速率。这个 \Delta t 就是你观察到的“每跌一美元就横盘几分钟”的数学本质。

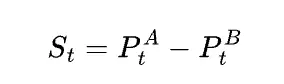

2. 空头获利了结(Short Covering):反向的买盘力量 很多人忽略了一个基本的交易常识:平掉空单,实际上就是一次买入(Buy to Cover)。

当那些在 $20 高位做空的资金看到价格跌到 $10 或 $15 时,他们需要落袋为安。为了平仓,他们必须在市场上买入。这种由空头获利了结带来的巨量买盘,会在短时间内和恐慌抛售的卖盘形成对冲,从而强行拉平价格,造成几分钟的局部横盘。

数学刻画——空头平仓的累积概率模型: 假设空头的开仓均价为 \bar{P}_{\text{short}},当前价格为 P。空头选择平仓的概率随着浮盈增加而上升,可以用正态分布的累积分布函数(CDF)来刻画:

当价格每下跌一美元,都会有一批空头达到其平仓阈值,产生突发的买盘脉冲。这个脉冲暂时抵消了卖压,形成了短暂的价格平台。

3. 爆仓断层的“冷却区”与霍克斯过程的衰减 我们在前面提到的“连环爆仓踩踏”(霍克斯过程),它的能量释放是一波一波的。

当价格瞬间跌破 $15 时,触发了 15 附近所有的多单止损和爆仓单,导致价格瞬间砸到 $14.20。但是在 14.20 到 $14.00 之间,可能暂时没有新的爆仓单被触发。

市场在这个时候处于“能量耗尽”的真空期。必须等几分钟,让盘面上的散户产生新的恐慌,或者等价格缓慢摩擦到 $14.00,才会触发下一轮的连环爆仓。这几分钟的横盘,就是两波踩踏事件之间的“冷却期”。

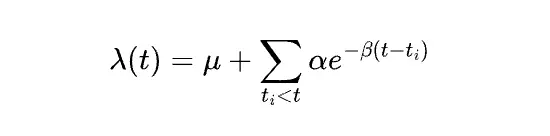

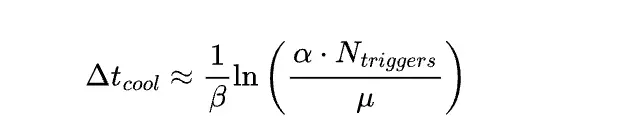

数学刻画——霍克斯过程的冷却时间模型: 回顾霍克斯过程的条件强度函数:

在上一波爆仓事件(发生在 t_0)之后,自激项随时间指数衰减。当事件强度衰减至接近基础水平 \mu 时,市场进入冷却期。我们可以定义冷却时间 \Delta T_{\text{cool}}:

这个 \Delta T_{\text{cool}} 精确地刻画了两波爆仓之间的“横盘窗口”。你看到的几分钟横盘,就是霍克斯过程在等待下一波自激项被重新点燃的数学空窗期。

4. 高频做市商(MM)的重新定价暂停 在极端单边下跌中,提供流动性的高频做市商机器人承担着巨大的风险。当价格发生剧烈跳水(比如一分钟内跌了一美元),做市商的风控算法会被触发。

此时,算法会暂时撤掉所有买单(即前面提到的流动性抽干),或者大幅拉开买卖价差。经过几分钟的计算,重新评估了当前的市场波动率(Volatility)和自身敞口后,做市商才会重新在新的价格区间铺设订单。在这几分钟的“机器风控重启”时间里,盘面往往会陷入僵滞的横盘。

数学刻画——Avellaneda-Stoikov 做市商最优价差模型: 在高频做市的核心模型(Avellaneda & Stoikov, 2008)中,做市商的最优报价取决于当前波动率和剩余时间:

关键推论: 当崩盘导致波动率 \sigma 暴增时,最优价差 s 会急剧扩大。做市商的算法会瞬间撤掉原有报价,进入“风控重启”状态。此时的盘面表现为:流动性 \approx 0。 波动率越高,流动性越趋近于零。做市商需要等待 \sigma 回落至可接受水平后才会重新报价,这段等待时间就是盘面上的“僵滞横盘”。

阶梯式下跌小结: 你看到的“每跌一美元就横盘几分钟”,实际上是**抛压在啃食多头防线(整数买单墙 \rho(P))、空头在分批结账(平仓买盘 \text{Buy}_{\text{cover}})、爆仓能量在衰减冷却(霍克斯 \Delta T_{\text{cool}})、做市商在重新定价(AS 模型 s 扩张)的综合表现。

这种阶梯状的下跌往往比直线下跌更可怕,因为它会不断给人一种“跌到底了,支撑住了”的错觉,诱骗新的抄底资金进场,然后再次将其绞杀。每一段横盘都不是“止跌”,而是下一波暴跌的能量蓄积。

试图用严谨的数学模型来量化和刻画行情的崩盘,是专业量化交易(Quantitative Trading)和金融工程的核心。对于短期暴涨后暴跌、带有极强“泡沫破裂”和“流动性枯竭”特征的极端下跌,传统的线性或常态分布模型(如简单的正态分布随机游走)是完全失效的。

为了准确刻画这种下跌,金融数学中通常会采用以下三个层次的模型,从宏观泡沫破裂到微观踩踏爆仓来还原崩盘的物理和数学过程:

1. 泡沫破裂的宏观预警:对数周期幂律奇异点模型 (LPPLS) LPPLS (Log-Periodic Power Law Singularity) 模型由物理学家和金融学家 Didier Sornette 提出,是目前刻画“泡沫积聚到极限并最终崩盘”最经典的数学模型。它将市场的疯狂视为一种物理学上的“临界相变”,完美契合了暴涨后归零的走势。

其核心方程用于拟合资产价格的自然对数 \ln p(t):

刻画下跌的意义: 当时间 t 越接近 t_c 时,市场的正反馈(FOMO 情绪)达到极限,系统变得极其脆弱。一旦越过 t_c,方程的拟合机制崩溃,价格将发生断崖式的“相变”下跌。

2. 突发性断崖下跌:默顿跳跃-扩散模型 (Jump-Diffusion Model) 在标准的期权定价和资产路径模拟中,价格通常被假设为连续波动的(几何布朗运动)。但崩盘通常伴随着“向下插针”或“跳空缺口”。Merton 跳跃-扩散模型在连续波动中加入了一个泊松过程(Poisson Process)来刻画这种突发暴跌。

资产价格 S_t 的微积分方程为:

刻画下跌的意义: 完美描述了庄家突然撤销买单或大户集中抛售时,盘面出现的无流动性自由落体。

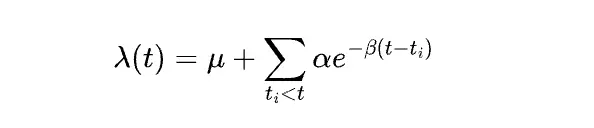

3. 微观踩踏与连环爆仓:霍克斯过程 (Hawkes Process) 当价格跌破某个关键支撑位(例如某个重要的整数关口)时,会触发大量多头的止损单和杠杆多单的强制平仓(Liquidation)。这种“卖单引发价格下跌 \to 价格下跌触发更多卖单”的踩踏现象,在数学上被称为自激点过程 (Self-Exciting Point Process)。

霍克斯过程的条件强度函数(即短时间内卖单发生的概率密度)表示为:

刻画下跌的意义: 如果你看到盘面上出现一秒钟内价格连续跌破数个整数关口(连环爆仓),这就是 \alpha 值极高时的霍克斯过程在现实中的映射。

崩盘数学模型小结: 真正的归零暴跌并不是一条简单的向下斜线,而是由 LPPLS 模型预测的宏观情绪崩溃 \to 跳跃-扩散模型刻画的流动性断裂 \to 霍克斯过程驱动的微观连环爆仓 共同组成的复杂数学过程。

要在量化金融中准确刻画“暴跌后拉盘极其困难(套牢盘阻力)”这一现象,我们需要引入微观市场结构(Microstructural Market Theory)和行为金融学(Behavioral Finance)的交叉模型。

这个过程本质上是在计算:将价格从 P_1 推升至 P_2 所需要消耗的真实资本量。

以下是三个专业的数学模型,层层递进地刻画这个“死亡阻力”。

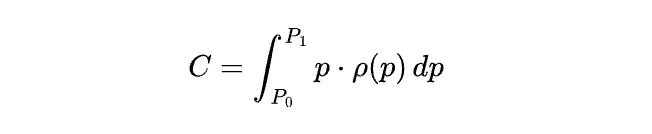

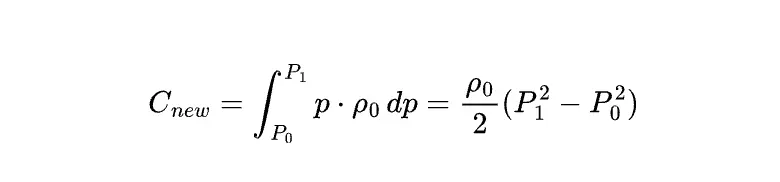

要拉升价格,庄家必须用真金白银买下订单簿(Order Book)上所有的限价卖单。我们可以用定积分来精确计算拉盘成本。

假设 P 为价格,S(P) 为价格处的卖单密度函数(即该价格挂了多少个币的卖单)。将价格从起始价 P_0 拉升到目标价 P_{\text{target}} 所需消耗的资本 C 为:

1. 场景 A:新币拉升(无套牢盘) 对于一个新币(或第一次暴力拉升),上方是“真空”的。卖单密度仅仅是做市商挂的极少数流动性 S_{\text{mm}}。

由于 S_{\text{mm}} 极小,拉盘成本 C_{\text{new}} 非常低,庄家可以轻易拉飞。

2. 场景 B:暴跌后二次拉升(海量套牢盘) 经历过暴跌后,订单簿的结构发生了质变。卖单密度不再是平滑的 S_{\text{mm}},而是加上了历史遗留的“套牢盘抛压” S_{\text{trapped}}。

这里的 \int P \cdot S_{\text{trapped}}(P) dP 就是庄家必须额外支付的“天价解套费”。由于 S_{\text{trapped}} 在历史高位极其庞大,C_{\text{recovery}} 往往是 C_{\text{new}} 的十倍甚至百倍。这就是为什么庄家宁愿发新币,也不愿去吃这个积分。

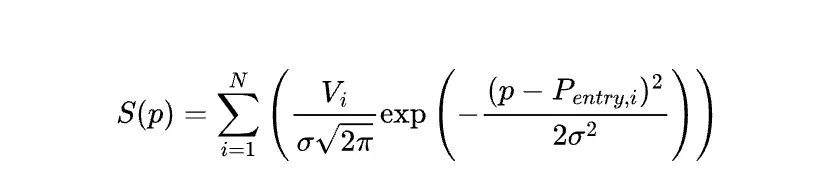

那么,套牢盘函数 S_{\text{trapped}}(P) 具体长什么样?为什么散户一解套就会砸盘?

根据行为金融学中的前景理论(Prospect Theory)和处置效应(Disposition Effect),散户对“回本”的效用敏感度远远大于“盈利”。当价格接近他们的建仓成本 P_{\text{cost}} 时,他们卖出平仓的概率会呈指数级飙升。

我们可以用以建仓价 P_i 为均值的高斯分布(正态分布)来刻画某个历史高位套牢资金的抛压密度:

数学推演结果: 当庄家向上拉盘,当前价格 P \to P_i 时,指数项 \to 1,S_{\text{trapped}} 达到峰值。这意味着价格每靠近一个历史密集成交区,庄家就会迎头撞上一堵由数学公式注定的“抛压高墙”。

我们把上述原理带入到价格冲击的经典模型中。在之前提到的 Kyle 模型中,价格变动 \Delta P = \lambda \times \Delta Q(\lambda 是流动性倒数,\Delta Q 是庄家买入资金)。

在暴跌后的残局里,\lambda 变成了一个极度非对称的动态分段函数:

暴跌后残局小结: 通过这三个数学模型的推演,结论非常冷酷:暴跌后的 K 线图,在数学本质上是一个“向上的引力无限大(套牢阻力),向下的支撑无限小(流动性真空)”的非对称空间。 任何理性的量化算法和操盘手在计算完 C_{\text{recovery}} 的成本后,都会直接放弃“二次逼空”的剧本。

坦诚地说:仅靠数学模型能否 100% 准确地预测和还原整个崩盘过程?并没有。

金融工程界有一句至理名言,出自统计学家乔治·博克斯(George Box):“所有模型都是错的,但有些是有用的(All models are wrong, but some are useful)。”

前面提到的多个模型(LPPLS、跳跃扩散、霍克斯过程等)就像是物理学中的“理想状态方程”,它们极其精准地刻画了崩盘的宏观骨架和动力学机制。但在真实的加密货币市场(尤其是高控盘山寨币)中,要想“全部且绝对准确”地还原整个崩盘的血肉,这些纯粹的数学物理模型还缺少了三个最致命的现实变量:

1. 订单簿维度:做市商撤单与流动性真空 数学模型通常假设市场总是有对手盘的,价格是连续或半连续波动的。但在真实的“归零”过程中,最可怕的是流动性瞬间抽干。

当恐慌达到极点时,做市商(Market Maker)为了自保,会瞬间撤销订单簿(Order Book)上所有的买单。此时,买卖价差(Bid-Ask Spread)会发生极端的异变:

其中 P_{\text{ask}} 是最优卖价,P_{\text{bid}} 是最优买价。在正常市场中 \text{Spread} 极小;但在崩盘瞬间,最优买价 P_{\text{bid}} 可能直接跳水到零点几美分。此时盘面出现“买盘真空”,任何市价卖单(Market Sell)都会导致价格无视任何支撑位,像自由落体一样直接砸穿底部。这需要结合限价订单簿动力学(LOB Dynamics)才能完整刻画。

2. 博弈维度:庄家控盘与虚假交易(Spoofing / Wash Trading) 数学模型假设市场参与者虽然疯狂,但行为是遵循统计规律的。然而,高控盘山寨币的崩盘,背后往往是高度中心化的人为操纵。

这种行为超出了随机过程的范畴,进入了非合作博弈论(Non-cooperative Game Theory)的领域。数学模型无法预测庄家按动“核按钮”的具体心理时刻。

3. 底层机制维度:代币经济学与“拔网线”(Rug Pull) 价格序列模型只看盘面数据,但很多山寨币的归零是“降维打击”。

如果项目方突然解锁了天量代币直接砸盘,或者智能合约被黑客利用增发,这种瞬间的“通胀式归零”完全独立于市场的交易情绪。任何基于历史价格推导出的时间序列模型,在绝对的筹码增发面前都是失效的。

我们现有的数学模型,能够完美刻画散户的贪婪(泡沫期)、恐慌(跳跃期)和踩踏(连环爆仓期)。但这只是硬币的一面。要真正 100% 准确地刻画全过程,需要将统计学模型与微观订单流(Order Flow)以及庄家博弈矩阵结合起来,这是一个极度复杂的多维系统工程。

在这些毫无基本面支撑的资金盘里,高昂的价格从来不是价值的体现,而是流动性操纵的幻象。从 Kyle 模型的流动性枯竭、资金费率的持续吸血、连环爆仓的正反馈循环、囚徒困境的必然背叛,到流动性真空的瞬间崩塌、LPPLS 的宏观泡沫破裂、霍克斯过程的微观踩踏,再到暴跌后套牢盘的数学阻力——每一个环节都是精密计算的结果。

理解这些底层逻辑,不是为了在下一个资金盘中“战胜庄家”,而是为了让你从骨子里明白:在这个游戏里,散户从一开始就不是玩家,而是燃料。

原文链接