原文作者:Pink Brains

原文编译:Chopper,Foresight News

如果你问十位加密用户什么是新银行,你可能会得到同一个答案:一张可以使用稳定币消费的卡。但如果你问十位开发者,答案可能就会五花八门。有人正在开发绑定 Visa 卡的非托管钱包;有人正在对 Aave 进行分叉,并将其称为储蓄账户;还有人正在申请完整的银行牌照。

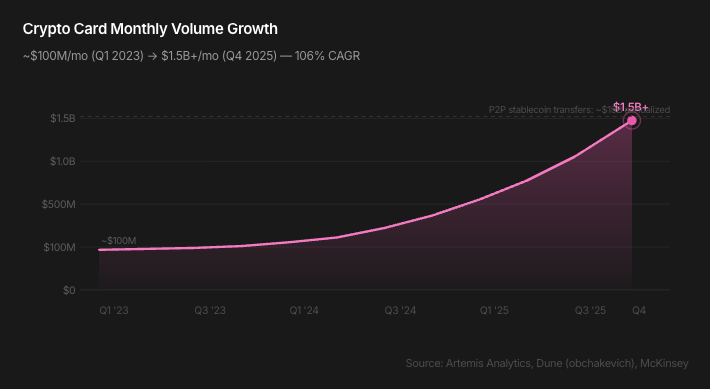

加密借记卡月交易量从 2023 年初的约 1 亿美元,增长至 2025 年末的超 15 亿美元(复合年增长率 106%),市场年化规模已突破 180 亿美元。与稳定币挂钩的卡消费额在 2025 年达到 45 亿美元,同比增长 673%。

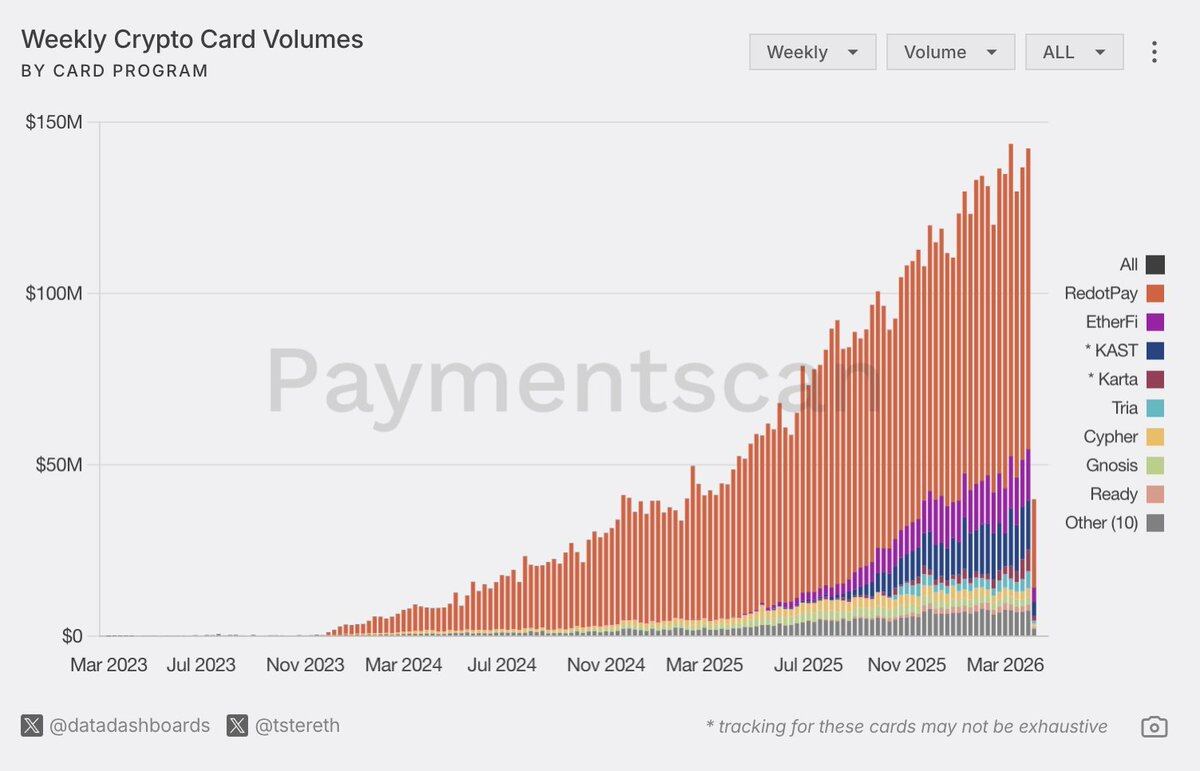

但真正处理这些交易量的主体高度集中。数据显示,一家位于亚洲的托管平台 RedotPay 占据了 60% 的市场份额,其交易量约为紧随其后 13 家竞争对手总和的 4 倍。在交易量排行榜上,DeFi 原生、自托管的虚拟银行完全被远远甩在身后。

然而,更深层的趋势是,加密友好巨头正在加速入场。2025 年 12 月至 2026 年 3 月间:

- Coinbase 申请美国国家信托牌照

- Nubank 获美国货币监理署(OCC)有条件批准设立全国性银行

- PayPal 申请成立 PayPal 银行

- Revolut 获得英国完整银行牌照,并推进美国牌照申请

- Kraken 成为首家拥有美联储主账户的加密公司

83 天内,共有 11 家公司向 OCC 申请信托银行牌照,包括 Circle、Ripple、BitGo、Paxos、富达、Bridge、Crypto.com、摩根士丹利、Payoneer、Zerohash、Protego。

已有超过 50 家加密货币新银行上线。据商业研究公司预测,2026 年全球新银行市场规模将达到 5520 亿美元。我们试图梳理这一赛道格局,不仅要了解谁在构建什么,还要了解谁有能力生存下去。

紧张的竞争格局

两大核心矛盾决定了新银行领域的竞争格局。

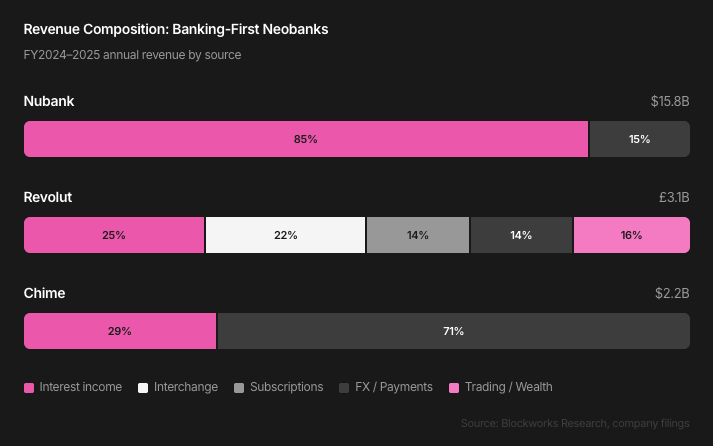

首先是经济方面。76% 的传统新银行无法盈利。最终跑出来的玩家(Nubank、Revolut、SoFi)并非依靠刷卡消费获利,而是通过信贷业务与净利息收入实现盈利。交易费只是入场券,信贷才是核心业务。

如今,加密新银行却在交易费与返现上展开竞争,这正是上一代金融科技公司失败的盈利模式。而稳定币进一步压缩了汇差空间,使其趋近于零。

第二点是用户选择。加密社区推崇 DeFi 收益与非托管钱包,但链上卡交易却呈现出完全不同的现实:绝大多数加密刷卡消费都通过托管平台完成。这并非用户不懂自托管,而是在只想买杯咖啡的场景下,流畅的开户体验胜过资产主权。

历史一再重演:网页邮箱先于加密邮件,Dropbox 先于自建存储,中心化交易所先于 DeFi。加密新银行是否会遵循同样轨迹 :托管模式的便捷性先赢得大众市场,待工具成熟后非托管再逐步追赶,这仍是一个悬而未决的问题。

新银行的四种类型

相比于用 「Web2 vs Web3」划分(只体现技术,不反映商业模式),更有价值的视角是看一家新银行的护城河、单位经济效益与增长上限。

对加密货币友好且银行业务优先

最强劲的新银行经济模式来自信贷与货币化,而非单纯支付。

- Nubank 2025 财年收入 158 亿美元,其中 85% 来自利息收入:信用卡利息 46 亿美元,贷款利息 48 亿美元。单个活跃用户月收入 15 美元,服务成本仅 0.8 美元,回报率高达 19 倍。

- SoFi 于 2022 年获得银行牌照,四年间季度净利息收入从 9490 万美元增长至 6.17 亿美元。存款成本比仓库融资低 181 个基点,年化节省约 6.8 亿美元。

- Revolut 2024 年收入 31 亿英镑,来自五大业务线,单一业务占比不超过 30%,交易 / 财富板块同比增长 298%。

持牌新银行刻意将稳定币限定在支付环节,因为利润核心在信贷业务。

- Revolut 并未为稳定币余额提供收益,其 2026 年 2 月在英国金融行为监管局(FCA)沙箱测试的自有稳定币,定位是支付基础设施,而非储蓄产品。

- SoFi 稳定币(SoFiUSD,2025 年 12 月推出)是通过万事达渠道的结算工具。

这一策略建立在特定市场条件之上:当前链上收益缺乏竞争力。Aave v3 USDC 近期年化收益仅 2.6%,低于 SoFi 储蓄账户 3.3% 与 Revolut Ultra 4.25% 的水平。但链上收益受周期影响显著。DeFi 活跃期,Aave USDC 收益曾达 8%–10%,Ethena 基于资金费率的收益更是远超此水平。这一差距是周期性的,一旦重新拉开,竞争格局将彻底改变。

商业与社交超级应用

MercadoPago、Grab、微信支付、支付宝…… 它们最初并非为打造银行而生,而是将金融嵌入商业应用。其护城河并非产品本身,而是分销渠道与行为数据,使其风控能力优于传统银行。

- MercadoPago 信贷收入从 2020 年的 2.46 亿美元增长至 2025 年的 59 亿美元,五年增长 24 倍。

- Grab 贷款组合从 2022 年的 1.85 亿美元增长至 2025 年末的 13 亿美元,2025 财年金融服务收入达 3.48 亿美元。

两家平台均已试水稳定币。

- MercadoPago 在巴西推出 Meli Dólar(MUSD),并拓展至智利与墨西哥,但其流通市值仅 6500 万美元,不到其 190 亿美元管理资产规模的 0.4%。

- Grab 与 StraitsX 合作进行稳定币结算,游客可通过支付宝等在新加坡 GrabPay 商户消费,以 XSGD 稳定币实时结算。

两者均未布局稳定币收益,这为加密原生玩家留下了被严重低估的机会。

Whop 值得关注。它目前并非新银行,而是创作者市场。在获得 Tether 2 亿美元投资(估值 16 亿美元)后,创作者可接收 USDT、持有稳定币并绕开银行结算。其与 Plasma 和 Aave 的集成可提供稳定币收益,面向 1840 万用户与每年 30 亿美元创作者收入。

2003 年的 MercadoPago 也不是新银行,只是市场托管服务,金融关系随商业场景逐步建立。Whop 正处于同样起点,且从第一天就构建在加密货币的基础之上。

对以支付卡为核心的新银行而言,最持久的金融关系或许并非始于金融,而是电商。

交易优先型

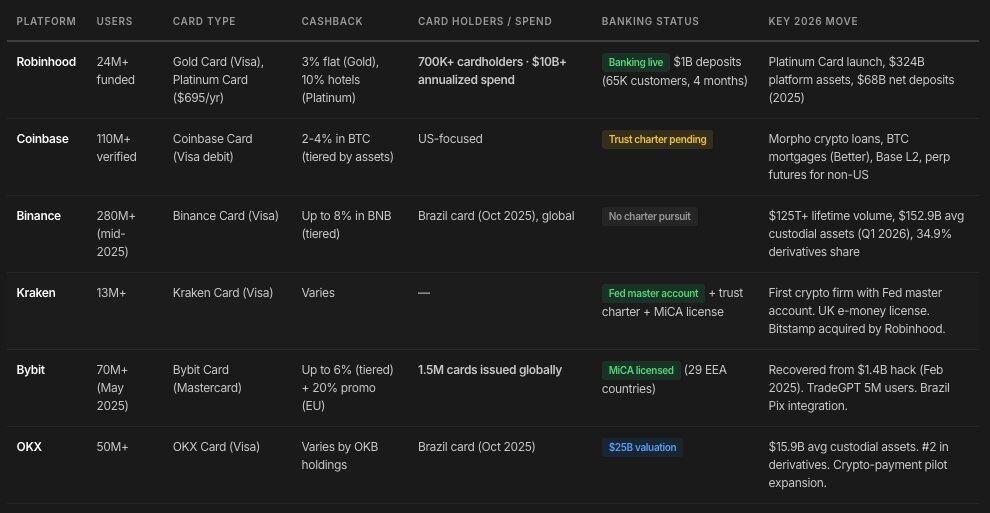

Robinhood、Coinbase、Binance、Kraken、Bybit、OKX…… 从中心化加密交易起步,向加密银行扩张。这一阵营的所有平台都在搭建银行层,旨在创造不依赖加密牛市的收益来源。

- Robinhood 是最典型的代表:平台总资产同比增长约 70% 至 3240 亿美元,净存款达创纪录的 680 亿美元。

- Coinbase 正全力切入新银行领域:拥有自研 L2 网络 Base、带刷卡功能的钱包、基于 Morpho 的加密抵押贷款、与 Better 合作的比特币抵押房贷,并正在申请信托牌照。

- Kraken 已持有信托牌照,并获得美联储主账户。

这些平台从已规模化的交易业务出发,在之上叠加银行业务。而稳定币新银行则反向而行:从微薄的手续费起步,试图叠加其他业务,难度明显更高。

稳定币优先型

Ether.fi、Gnosis Pay、RedotPay、KAST、Holyheld、Bleap、Ready、Tria、Cypher、Payy 等数十家平台,它们利用稳定币带来的更低运营成本与 DeFi 可组合性作为后端产品基建,价值主张清晰:

- 自托管模式

- DeFi 收益(活跃市场中 5%–15% 年化,高于传统储蓄 3%–4%)

- 稳定币轨道实现近乎实时跨境支付,汇费极低

- 全球通用性,无地域限制

稳定币优先型新银行在新兴市场与跨境场景中具备最明显的结构性优势。但其短板同样突出:

- 尚无一家实现大规模无抵押贷款业务

- 在最薄利的手续费环节竞争,并用代币补贴返现获客

- 它们将外汇利润和结算费用压缩到接近于零,侵蚀了早期新银行赖以生存的收入。

基础设施层

大多数加密新银行只是共享基础设施之上的前端。理解底层架构,是评估护城河的关键。

集中度风险

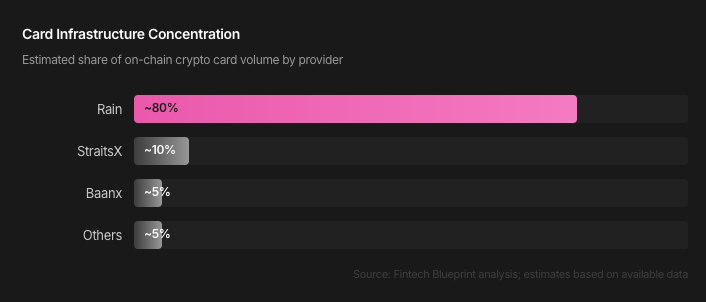

卡组织(Visa、万事达):尽管合作项目数量接近(各 130 余个),Visa 通过与加密原生基础设施提供商的早期合作,占据了 90% 以上的链上卡支付交易量。这是整个行业的单点故障:一旦 Visa 调整加密项目政策、暂停扩张或提高费用,行业经济模型将瞬间改写。

发卡机构(Rain、Reap、Baanx、StraitsX):连接链上与传统金融的受监管桥梁。最重大的结构性变化是全栈发卡机构的出现:直接拥有 Visa / 万事达核心会员资格,将项目管理与发卡结合,绕开传统赞助银行。

大多数加密新银行共享同一后端。Rain 为 Ether.fi、RedotPay、Avalanche Card 提供支持。一旦 Rain 出现技术故障、监管问题或战略转向,整个行业都会受波及。Solus Partners 一份覆盖 19 家平台的报告将基础设施集中与供应商依赖列为系统性风险。

钱包原生稳定币的威胁

一个常被忽视的竞争变量:主流钱包正在发行自有稳定币,专门用于卡支付,构建闭环生态,收割原本属于独立新银行的价值。

2025 年第三季度末,MetaMask 推出 mUSD,Phantom 推出 CASH,两者均作为自身借记卡产品的资金来源。钱包不再依赖用户持有 USDC 或 USDT,而是构建闭环,让用户将资产转换为钱包原生稳定币,再用于刷卡消费。

早期数据呈现截然不同走势:

- Phantom 的 CASH 从 9 月约 2500 万美元稳步增长至 12 月末约 1 亿美元发行量

- MetaMask 的 mUSD 则在 10 月初触及近 1 亿美元高点后回落至约 2500 万美元,缩水 75%

通过这种模式,钱包可捕获手续费、汇差与储备金收益,否则这些价值会流向稳定币发行方。独立加密新银行可能因此失去大量核心价值。MetaMask、Phantom、Coinbase Wallet 均直接掌握用户关系,新增银行功能只是产品线延伸,而非全新业务。

经济模型难题

76% 的传统新银行无法盈利,加密原生玩家正在继承这一失败的模式,而稳定币令情况雪上加霜。

以银行业务为先的企业给我们带来的教训是明确的:支付是分销,而不是业务本身。

Nubank 85% 的收入来自利息,SoFi 依靠牌照扩大净息差,均证明了这一点。将刷卡消费作为核心收入引擎的加密新银行,如同建立在沙滩之上。

可持续模式是将银行卡视为用户获取渠道,同时通过利润更高的链上金融实现盈利,包括 DeFi 收益、兑换、结构化产品与信贷。

五件会改变游戏规则的事情

链上信用评分

在加密领域,钱包交易历史(DeFi 使用行为、借贷协议还款记录、质押时长、交易频率、协议多样性等)可作为风控依据。目前尚无加密新银行大规模应用,谁能破解这一难题,谁就能在无需许可的平台上开启新银行的运作模式。

为加密货币原生玩家提供完整的银行牌照

并非仅限托管的信托牌照,而是可吸收存款、发放贷款的完整牌照。这将允许加密原生机构以稳定币存款为资金来源建立信贷业务,成本低于仓库融资。

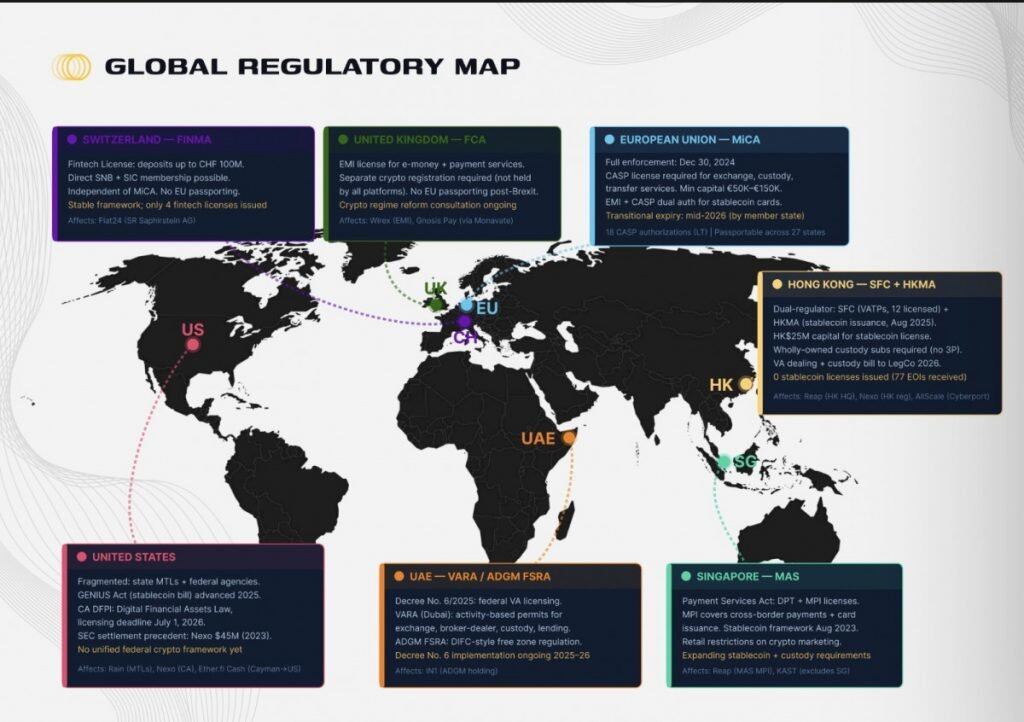

监管政策的清晰度

主要市场监管方向一致:稳定币发行方不得支付收益。美国与欧洲已明确划定界限,日本、新加坡、中国香港等亚洲主要市场也采取类似保守态度。

智能体驱动金融

智能体代用户执行金融操作:组合再平衡、收益优化、支付管理、跨协议策略执行。万事达加密合作从 2024 年的 6 家增至 2025 年的 25 家以上;Visa 推出智能商业连接,让 AI 智能体可代消费者在全球商户完成消费。谁在稳定币轨道上搭建最优智能体基建,谁就能抓住下一波电商分销浪潮。

自托管用户体验与链上抽象的结合

加密新银行仍依赖卡组织通道,但绕过它们的终端技术已存在:稳定币结算 QR 支付、脱离 Apple Pay/Google Pay 的 NFC 触碰、实体卡刷卡直接链上结算。OpenPasskey(基于 Base)等项目已验证可行性:拥有 ISO 分配的发卡机构识别码、P-256 加密、完全非托管加密卡片。

谁会胜出?

答案尚未可知,但关键节点已经浮现。

- 持牌新银行拥有经检验的经济模型,在信贷驱动的发达国家市场占据优势。

- 稳定币优先型新银行提供全球通用美元、新兴市场本地稳定币、DeFi 收益,但数据显示用户仍更偏爱便捷性,而非加密原生理念。

- 商业嵌入型玩家可能拥有最深的护城河,因为它们早已掌握流量分发。但将加密货币叠加至成熟基建成本高昂,需要用户教育,且高度依赖监管明朗化。

- 基础设施(发卡机构、托管方、法币出入金、核心银行、区块链结算、KYC/AML)注定会比任何消费品牌捕获更多价值。

超过 40 种稳定币卡都在竞相提供代币补贴返现,它们普遍缺乏真实商业护城河且共享基础设施。未来两年,大多数将被淘汰。

加密新银行格局正处于关键拐点。