原创 | Odaily星球日报( @OdailyChina )

作者 | 秦晓峰( @QinXiaofeng 888 )

刚刚过去的一季度,加密市场表现低迷,受地缘政治紧张(如伊朗冲突)、宏观不确定性及风险偏好下降影响,比特币从年初约 8.75 万美元跌至约 6.67 万美元,下跌约 23%,为 2018 年以来最差开局季度,其他山寨币更是惨不忍睹。除了传统资产代币化及 AI 板块仍保持增长,整个市场叙事也陷入枯寂。

相比之下,美股市场似乎是另一套剧本。即便“七巨头”全员下跌 2 位数,微软大跌 23% 创 2008 年来最差季度表现,但赚钱效应并没有消失,一些热点板块快速轮动,都有不错的成绩。 这些优质资产,去中心化 RWA 交易平台麦通 MSX 第一时间上线。

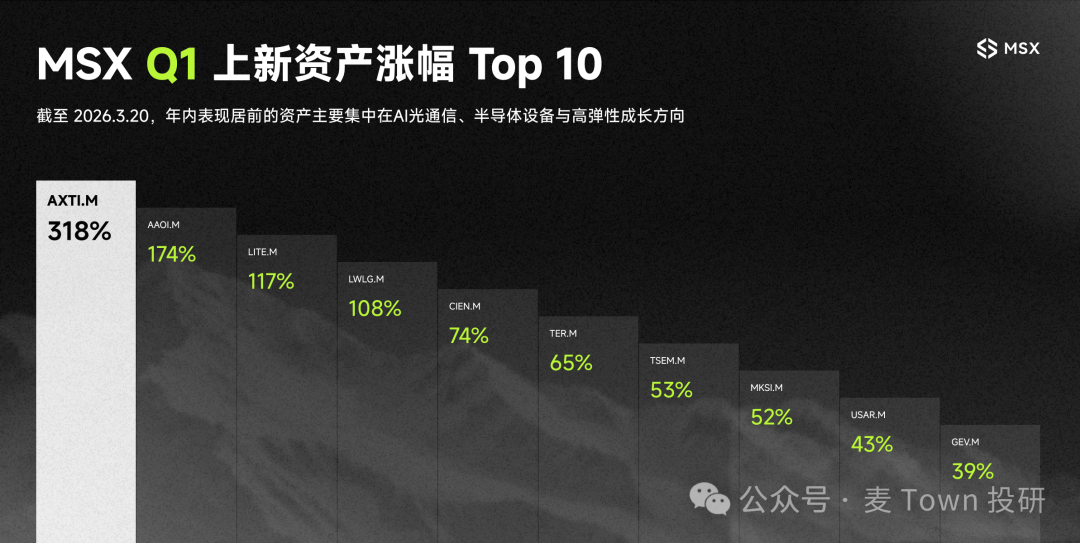

数据显示,2026 年第一季度,MSX 平台共上线 39 个新美股代币标的,横跨美股个股、行业 ETF 与宏观工具,覆盖军工航天、能源资源、AI 硬件、光通信、区域配置五条主线。从结果来看,这批标的整体表现亮眼。截至发文时, 39 个标的中仅 1 个录得负收益(CRDO.M,-7.81%),其余均为正收益。 其中年内涨幅超过 100% 的标的共 4 个:AXTI.M(+318.59%)、AAOI.M(+174.70%)、LITE.M(+117.58%)和 LWLG.M(+108.95%),均集中在 AI 硬件与光通信两条主线,除此之外,涨幅超过 50% 的标的也有 7 个,占比接近五分之一。

4 月 2 日晚,Odaily星球日报邀请到 MSX 麦通研究院研究员 Frank,来一起复盘 MSX 麦通 Q1 战绩并且对 Q2 上新标的进行前瞻,帮助听众抓稳美股主线,精准选股。

Odaily星球日报:MSX Q1 上新 39 支标的、38 支正收益,平均涨幅达 37.6%,这样的胜率在当前震荡市中相当罕见,请问这套「优等生」成绩单背后的选股框架核心是什么?

Frank: 我其实想先校正一个表述,Q1 不是「震荡」,而是真正意义上的下跌。

整个一季度里,标普 500(-4%)和纳斯达克(-7%)都不是横着走,而是在实打实地下行,尤其权重科技股承压非常明显,像微软、特斯拉、Meta、谷歌、英伟达、亚马逊、苹果这些核心资产,普遍都经历了不同程度的回撤,甚至都跌破了 200 日线。

也就是说,麦通 MSX 这份「Q1 39 支上新,38 支正收益,8 支涨幅 50% 以上」的成绩单背景,是大盘在跌、权重在杀估值的环境下跑出来的。

如果往下拆这套结果背后的逻辑,坦率说,节奏踩得比较准肯定也是原因之一,部分标的的上新时间点,确实落在启动前夕。但运气之外,更重要的,是麦通 MSX 在选股上一直有一条相对稳定的原则:

不碰那些看上去空间很大、但产业方向并不清晰的票,也不去赌大盘蓝筹什么时候见底;相比之下,我们更愿意去找产业趋势明确、资金传导链条清晰、业绩有望逐步兑现的中小市值标的。

简单来说,我们不是去赌一个大方向会不会突然反转,而是顺着确定性最强的产业链往下挖。谁在拿订单,谁在接资本开支,谁在产业趋势扩张里真正受益,我们就重点看谁。

说得更直接一点,我们不是在赌某个宏大叙事会不会突然反转,而是顺着确定性最强的产业链往下挖。谁在拿订单,谁在接资本开支,谁在产业扩张中真正受益,谁就更容易进入麦通 MSX 的观察与上新视野,也正因为如此,在指数和权重整体承压的环境里,我们依然能够把 Q1 做出一张相对漂亮的「优等生」成绩单。

Odaily星球日报:你们将 Q1 上新标的归纳为五条主线:AI 硬件、光通信、能源资源、军工航天、区域配置工具,请问这五条主线是如何在季度初被识别并确立为「可交易方向」的?是否有量化或宏观指标作为支撑?

Frank: 其实这五条线不是在季度初「规划」出来的,更准确地说,是在持续跟踪产业动态、财报数据和市场异动的过程中,逐步浮现出来的。

麦通 MSX 的麦点研究团队日常有一个很核心的动作,就是持续盯住大科技公司的财报、Capex 指引、产业链数据,以及最新的热点叙事和资金异动板块。

比如当 Meta、微软、谷歌、亚马逊不断上调 AI 基础设施相关资本开支时,这些数字在财报里看似只是冰冷的预算,但本质上,它们一定会沿着供应链向下传导——流向芯片、流向光模块、流向电力设备、流向散热和测试环节。

所以与其说我们在做宏观判断,不如说我们更像是在做资金流向与产业兑现路径的追踪。因为大科技真正花出去的钱,往往比很多抽象的宏观指标更有解释力——PMI、利率预期、宏观口径当然重要,但真正签了合同、下了订单、开始扩建产能的真金白银,才是最扎实的信号。

在这个基础上,我们再进一步区分,哪些赛道里的公司是真的接到了订单、收入和利润开始体现,哪些只是概念先行、情绪先炒。

至于能源资源、军工航天这些方向,它们的驱动力和 AI 产业链并不完全相同,更偏政策、地缘和周期逻辑,但本质上仍然符合麦通 MSX 的同一套筛选标准,就是先看驱动是否真实,再看受益是否具体,最后看交易性是否成立。

Odaily星球日报:其中 AI 硬件与光通信成为 Q1 最强双主线,你们是在什么时间点确认这两条线具备「系统性机会」而非短期交易题材?

Frank: AI 硬件这条线,其实我们研究院从去年 Q2、Q3 就开始关注了,那个阶段,市场几乎所有注意力都集中在英伟达身上,但麦通 MSX 更早开始往供应链上下游看,在找谁在做封装、谁在做散热、谁在做电源管理、谁在承接更细分的配套需求。

因为一个很简单的道理,英伟达的市值已经几万亿了,虽然确定性高,但弹性有限,而它的 Tier 2、Tier 3 供应商还处在业绩爆发的早期阶段,这里面存在两个传导:一个是订单、收入和利润沿着产业链的真实传导;另一个是市场注意力、资金偏好和叙事热度的轮动传导,前者决定基本面,后者决定定价重估,而这两者都需要时间。

光通信的确认时间会更晚一些,大概是在去年 Q4 到今年 1 月之间。关键拐点来自大科技 Q3、Q4 财报陆续落地之后,资本开支指引一个比一个激进。你把这笔账一算就会发现,数据中心要扩建,算力密度要提升,那么连接这些算力节点的基础设施,包括光模块、光纤、交换和互连环节,需求就不是可能会有,而是实打实的。

所以,麦通 MSX 判断一条线是否具备系统性机会,核心标准从来不是这个概念火不火,而是这条产业链上有没有真实订单在传导,有没有真钱在流动,有没有卡在关键环节、并且已经体现到收入增长的公司。

只有满足这些条件,它才不是短炒题材,而是值得持续配置和上新的系统性机会。纯讲故事的方向,我们一般不会碰。

Odaily星球日报:相比之下,军工航天与区域配置工具涨幅并不突出,但仍被纳入体系,如何评价它们在组合中的真实价值?

Frank: 涨幅不突出恰恰说明它们扮演的角色本来就不是「进攻矛头」。

一个成熟的平台型产品逻辑,不可能把所有敞口都押在高弹性赛道上。打个比方,如果用户手里全是 AI 硬件、光通信的票,现在回测看的话,在 Q1 肯定会吃的特别舒服,但一旦遇到主线回调就会非常被动,就像今天刚看到一篇关于木头姐的文章,她的投资风格就是很激进的,虽然是在做二级市场,但就是按 VC 的那种底层逻辑去进行激进投资

这就很容易成为双刃剑,押中左侧的时候会涨得特别猛,像 2020-2021 年大降息背景下科技股的疯牛,就助推木头姐被奉为「女版巴菲特」,管理资产一度高达 590 亿美元,但跌起来也同样惨烈,像现在就跌去了 70%,几百亿蒸发掉.....

说到底,高弹性是优点,但如果没有结构上的对冲与分散,它同样会变成双刃剑。

所以军工航天和区域配置工具的价值在于提供一种「不同方向的敞口」,毕竟军工航天有自己独立的驱动因素,跟 AI 周期的相关性很低——地缘博弈升级、各国国防预算在增加,这些是跟科技周期完全不同步的逻辑,区域配置工具更偏工具属性,比如让用户能方便地配置一些非美国市场的敞口。

这类标的未必是为了贡献最大涨幅,但它们能让用户在麦通 MSX 平台上构建出一个结构更完整、更有韧性的组合,我们做平台不是只给用户最能涨的东西,而是要提供足够多、足够好用的配置工具,帮助用户应对不同的市场环境。

这也是麦通 MSX 在上新体系里一直坚持的一点,既要有进攻弹性,也要有结构完整性。

Odaily星球日报:Q1 的上新节奏呈现明显分阶段推进:1 月偏宏观底层框架,2 月深挖 AI 基建,3 月补充工具与材料,如何理解这种动态跟随机制?请问这种节奏是主动设计的结果,还是跟随市场情绪与资金流向的动态调整?

Frank: 两者都有,但如果一定要分权重,动态调整的比重要更大。

1 月偏宏观框架,是因为开年最先升温的是能源、资源和地缘相关线索,市场最先给出反馈的也是这些方向;到了 2 月,大科技财报陆续落地,Capex 数据不断超预期,这时候就能够更有把握地往 AI 基建的细分环节深挖——谁做光模块,谁做液冷,谁做电力配套,谁真正接到了扩产逻辑传导出来的订单。

到了 3 月,补充工具与材料,更多是因为主线票已经走出一波行情,资金开始自然寻找还未被充分定价的周边环节、补涨逻辑和相对低位的受益资产。再叠加 GTC、大型光通信行业会议等催化落地,市场的关注点也会进一步从龙头扩散到配套与应用层。

所以你可以把麦通 MSX 的上新节奏理解为:大方向有前瞻判断,但具体每个月上什么、上多少、先上哪一类,是跟着产业数据落地节奏和市场资金偏好动态推进的。

它不是拍脑袋做出来的月度计划,而更像一套「信号到了,就推进」的机制,这也是为什么麦通 MSX 的上新,不会显得机械,而更像是在持续跟市场做高频互动。

Odaily星球日报:在全球流动性偏紧的环境下,美股与 Crypto 的性价比正在重估。你们如何看待这种「资金二选一」的趋势在 Q2 是否会延续?

Frank: 山寨确实是进入了「贤者时间」,像过去两年美股里,数月翻倍甚至翻十数倍的票太多了,诸如 Q1 上线的 LITE,就在短短一两个月内翻了一倍多。

所以我觉得这不完全是单纯的「二选一」,而是资金在重新分配优先级,过去两年 Crypto 用户有一个很明显的学习曲线,譬如从纯 MEME、纯链上博弈,逐步开始关注宏观、关注美联储、关注大科技财报。

这个认知升级一旦发生就不可逆,当他们发现美股里有确定性更高、波动相对可控的机会时,一部分仓位自然会配置过来。

Q2 会不会延续?我觉得大概率会,甚至可能加速,原因很简单,Crypto 市场目前缺乏新的大级别叙事,链上活跃度在下降,而美股这边 AI 产业的业绩兑现周期才刚开始。聪明的资金会往确定性更高的地方走。

也是基于这种趋势判断,麦通 MSX 近期专门做了一个内容活动,叫做 「 美股大学习 」(大家感兴趣的话,在官网麦点板块就能找到「新手与教育」入口),旨在帮助 Crypto 背景的用户去理解美股的基本逻辑——怎么看财报、怎么理解估值、产业链怎么分析,帮助大家系统补上「看财报、看估值、看产业链」的基础能力。

这个内容不是单纯为了做传播,而是因为我们确实看到了用户需求的变化,就是大家并不是想「放弃 Crypto」,只是想在当前的市场环境下把资金配置到更高效、更能赚钱的方向,所以也确实需要学习美股、主动为自己增加一个新的武器库。

这个变化,才是更值得重视的趋势。

Odaily星球日报:证券代币化落地后,美股的「进入门槛」正在降低,你们认为这会如何改变未来美股的散户结构?

Frank: 最直观的变化就是,门槛降低了,进来的人自然也会变。

过去一个亚洲散户想参与美股,往往要经历传统券商开户、出入金、账户体系、最低资金门槛等一系列摩擦;而在证券代币化逐步落地之后,用户可以通过更轻量化的链上方式参与相关标的,持仓也能更灵活、更碎片化。

本质上,这不是简单把交易界面搬到链上,而是在解锁过去被基础设施门槛挡在门外的一批新用户。

从结构变化上看,我们 MSX 研究院觉得有两个趋势会比较明确。

第一,亚太地区和新兴市场散户的占比会提升,过去他们不是没有需求,而是被渠道、成本和流程拦在了外面,现在这些约束一旦被削弱,增量用户自然会进来。

第二,未来这批新用户的交易方式,大概率会更偏「产业主题驱动」,而不是传统意义上的指数被动配置,因为这批用户天然就习惯于赛道思维、叙事思维、主题投资思维,他们在 Crypto 里关注新叙事、追新赛道,到了代币化证券市场,很可能也不会只是简单买入指数然后长期躺平,而会主动去找产业链里更有弹性的细分机会。

这一点,其实和麦通 MSX 的标的筛选逻辑是高度契合的,因为我们本来就不是做一个只提供大盘工具的泛化入口,而是在努力构建一个更适合新一代链上用户理解和操作的主题型、结构型交易平台。

换句话说,证券代币化改变的,不只是「怎么买」,更是「谁来买、买什么、为什么买」。

Odaily星球日报:站在 Q2 起点,你们如何看待当前美股主线的延续性与切换风险?AI 硬件与光通信是否仍是进攻核心?是否有新的主线正在进入 MSX 的上新视野?

Frank: 我认为 AI 叙事大概率还会延续,但它的形态已经在发生变化。

Q1 市场其实已经开始摆脱「只要英伟达涨,就是 AI 行情」的单一思维模式,转而去看 AI 基建扩张之后,究竟是谁真正吃到了增量。这意味着 AI 硬件和光通信依然会是 Q2 的核心进攻方向,但行情很可能会从「全面普涨」逐步转向「分化筛选」。

也就是说,方向未必变弱,但选股难度会明显提升,未来拼的不是有没有 AI 暴露,而是谁站在更关键、兑现更快的环节上。

除此之外,有两个方向我们 MSX 研究院觉得值得重点关注。

第一个是航空航天。这不完全是全新的主线,但进入 Q2 之后,它的确定性比 Q1 更高,背后的原因在于,地缘环境仍在持续变化,国防预算和相关订单的落地节奏也更清晰,一些细分公司的业绩可见度在上升。

麦通 MSX 前阵子就敏锐捕捉了这个趋势,提前上新了几支中小市值的商业航空标的,普遍迎来了两位数的涨幅,尤其是在这两天市场整体偏弱的时候仍然能走出相对独立的表现,其实已经说明了这一方向具备继续观察和布局的价值。

第二个,是被 Q1 情绪「错杀」的软件 SaaS 板块。Q1 软件股很多时候是被一刀切地下杀,市场先用风险偏好去定价,再去区分基本面。但这里面一定会有一批公司,客户留存率高、现金流健康、细分壁垒明确,只是因为板块情绪承压而被一起拖下来,这样的资产一旦进入估值修复阶段,弹性往往会非常可观。

所以麦通 MSX 对 Q2 的理解大致是:主线还在,但风格会从「广撒网」切换到「深筛选」,一边继续抓住 AI 硬件和光通信这类高确定性主线,一边开始在航空航天、软件修复等方向里寻找新的结构性机会。

Odaily星球日报:在当前宏观背景下(利率路径、地缘环境、盈利周期),你们更倾向于进攻型标的,还是配置型工具?如何平衡弹性与防守?

Frank: 我觉得这个问题的关键,不在于简单回答偏进攻还是偏防守,而在于如何理解当前这个阶段的宏观环境。

- 第一,利率路径上,市场对降息的预期已经多次被修正,所以策略如果过度建立在「某个时点一定降息」的假设上,其实会很危险;

- 第二,地缘层面的不确定性仍然较高;

- 第三,盈利周期上,大科技的资本开支虽然还在扩张,但收入端的兑现速度并没有完全同步跟上,这意味着市场会越来越在意「花出去的钱,什么时候变成真正的利润」;

所以,在这样的背景下,麦通 MSX 更倾向的并不是全攻或全守,而是带防守去打进攻。

具体来说,核心仓位依然会优先放在确定性最高的 AI 基建链条上,因为这些公司背后有更真实的订单和收入增长逻辑在支撑;与此同时,也会保留一部分与科技周期低相关的防御性敞口,比如能源、军工,以及一定比例的工具型配置标的。

这也是麦通 MSX 在平台上新的整体思路:不会把所有资源都押在高弹性进攻票上,而是会持续补充一些防御性和工具型资产,让用户在不同市场环境下,都能找到合适的应对手段。

说到底,真正长期有效的体系,不是某一段时间押中最猛的主线,而是始终有能力在进攻性、确定性和组合稳定性之间找到平衡,Q1 这张成绩单,本质上也是这套逻辑的阶段性体现。