1865年,汇丰银行在香港发出第一张港元纸币。此后一个半世纪,三家发钞行用同一套逻辑维持港元的信用:以美元储备100%支撑发行,让一张纸成为可信赖的价值载体。每一张港元纸币,本质上都是一枚由银行信用背书的稳定币——只不过印在纸上。2026年,同样的储备逻辑、同样的发钞行、同样的监管框架,被搬上了链。

全球稳定币市值突破3,000亿美元,99%是美元。港元稳定币不需要挑战这个格局,正如港元从未试图取代美元——它的位置在最后一棒:美元稳定币走完跨境走廊,港元稳定币完成本地结算。

1.1 发令枪已响

2024 年,稳定币年交易规模超过 Visa 和 Mastercard 的总和,总市值突破 3,000 亿美元——但同一年,稳定币在全球支付流量中的占比仍是 1%,和 2023 年一样,和 2022 年一样。绝对规模爆炸,相对份额纹丝不动。

这不是矛盾,而是同一件事的两面:技术早在 2020 年就已"成熟",但机构等了五年才真正入局—— 等的不是技术,是监管给的"准入许可"。 2025 年,多个主要司法管辖区的稳定币监管框架相继落地,机构等待的那个开关,终于被打开了。

支付领域有一个被反复验证的规律:监管跟上创新之后的 3-5 年,决定未来数十年的市场格局。1960 年代,银行卡网络在监管框架确立后迅速奠定了市场格局——Visa 和 Mastercard 此后主导支付市场超过六十年;2010 年代,移动支付平台在监管跟上之后迅速规模化,先发者的位置至今未被撼动。

香港《稳定币条例》2025 年 8 月生效,首批牌照 2026 年 3 月发出。牌照是入场券,不是答案。这是港元稳定币的发令枪,不是终点线。

1.2 两个判断与五个问题

说香港适合发展稳定币,不能只停在"国际金融中心"这个层面——新加坡、日本、欧元区都是。真正让港元稳定币有差异化空间的,是三个同时成立的结构性条件:

这份报告的分析建立在两个判断上:

判断一:港元稳定币和美元稳定币不是竞争关系,是分层关系。 美元稳定币走完跨境走廊,港元稳定币接过最后一棒——两者互补不竞争。

判断二:关键不是规模,而是找到一个无法被替代的层级位置。 合规只是入场券,本地支付系统的深度集成才是护城河。

市面上大多数分析停在"谁来发"——渣打、汇丰、OSL,入场者的名单被反复讨论。这份报告想往前走一步:发了之后,能在哪些场景真正落地?谁会先跑通?商业逻辑是什么?围绕这两个判断,本报告展开五个问题:

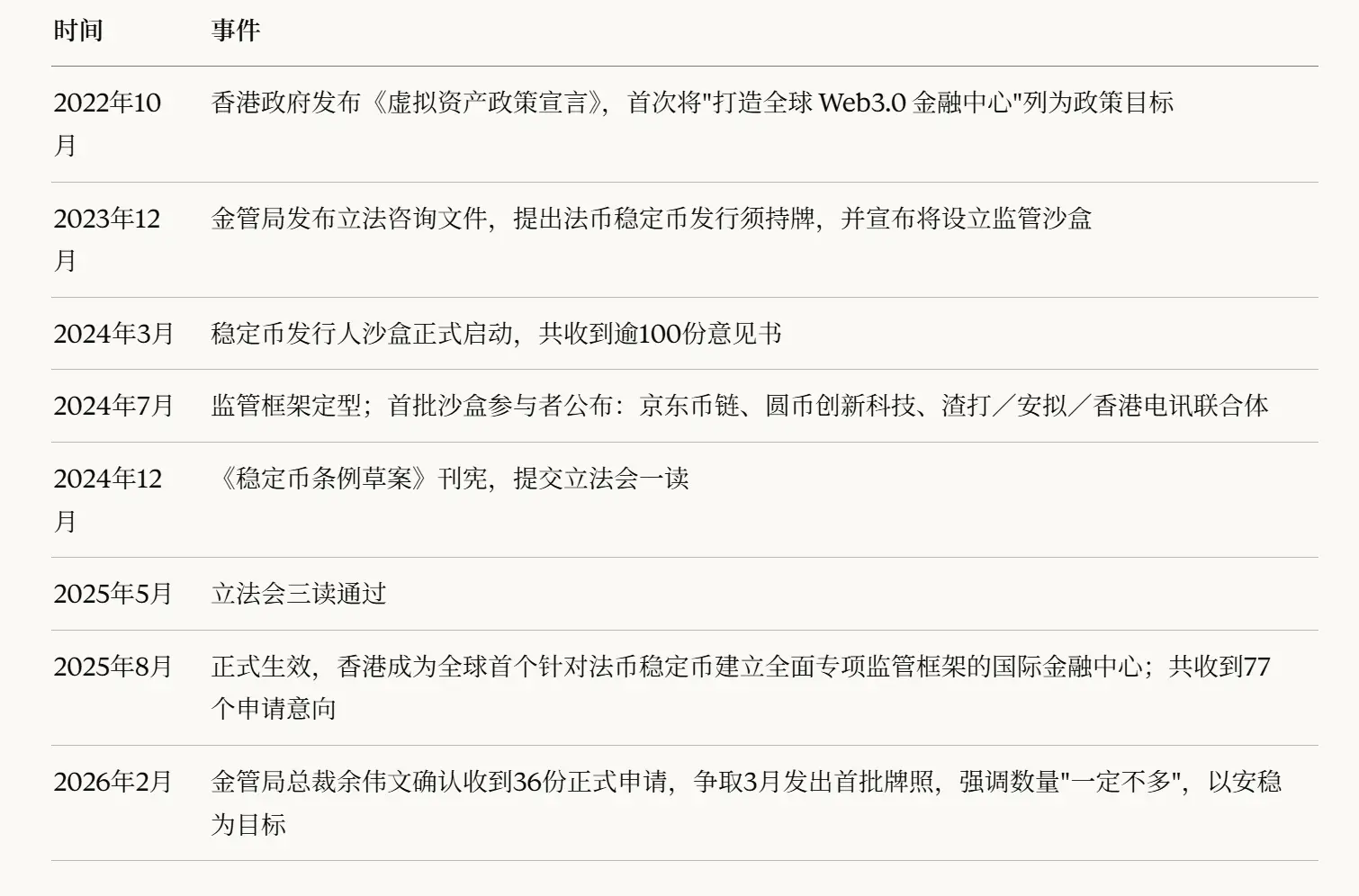

2.1 一部快速立法的来历

香港《稳定币条例》从第一份咨询文件到正式生效,用了不到一年半。这对一个金融立法通常需要三到五年的司法管辖区来说,是异常的速度。

异常的背后是双重压力:外部,新加坡在 2023 年 8 月就确立了稳定币监管框架,欧盟 MiCA 的 EMT 规则在 2024 年 6 月落地;内部,香港金融管理局很清楚,全球数字资产监管格局一旦定型,后来者将付出数倍的制度追赶成本。留给香港的窗口不长。

2.2 条例管什么、怎么管、管谁

香港立法不是要限制稳定币,而是要给一个已经在运转的市场建立规则。条例生效前, USDT 和 USDC 已在香港大量流通于跨境贸易和加密资产交易,却没有任何专项监管框架——这是立法的直接触发点,不是监管冲动。

条例的规制对象是"指明稳定币"(Specified Stablecoin)——参照一种或多种官方货币、以维持稳定价值的稳定币。算法稳定币、比特币等波动资产不在范围内——储备必须 100%高质量流动资产,算法模型过不了这一关。

比"管什么"更关键的是"管谁"。支付稳定币天然是跨境流通的,条例因此做了明确的域外延伸:

条例同时明确了发行方的准入门槛:最低实缴股本 2,500 万港元,须在香港设立本地实体;储备资产 100%高质量流动资产支撑,须与自有资产严格离托管;管理层须通过金管局"适当人选"(Fit & Proper)审查。金管局总裁余伟文明确指出,稳定币在反洗钱、反恐融资方面的监管标准将几乎与银行、电子钱包看齐。三个要求加上银行级合规门槛,把大多数纯链上原生团队和海外壳公司直接挡在门外,发行人必须有实实在在的应用场景。

2.3 与全球框架比较:三种不同的立法目标

香港条例的设计选择,只有放进全球框架里才能看清它的独特性。四套框架比较,核心差异不在储备要求或资本门槛——这些大同小异——而在一个更底层的问题:监管的触发点是什么。

表格里最值得停下来看的,是"监管逻辑"那一行。美国锚定发行行为,欧盟锚定用户所在地,新加坡锚定发行地——三套框架问的都是"在哪里做"。香港的触发点是货币本身:只要锚定港元,不管发行人在哪里、用户在哪里,都须向金管局申请牌照。香港把制度话语权放在第一位,新加坡主动选择最窄的管辖半径做区域枢纽——方向截然不同。

三套框架问的是"在哪里做",香港问的是"锚定什么"。

但监管框架本身不创造需求,它创造的是需求出现的必要条件。真正的考验在 2026 年之后:首批牌照落地,首批 B 端商业案例出现,港元稳定币能否在贸易走廊中积累起真实的使用惯性。

长期来看,这部法律的意义可能远不止于港元本身。如果离岸人民币(CNH)稳定币的议题在未来某个时间点变得真实,香港的稳定币制度基础设施将是最自然的原型:监管框架、储备管理体系、发钞行的参与、Ensemble 沙盒的技术积累,全部可以直接复用。

3.1 香港是终点,还是节点

渣打和汇丰在香港的稳定币布局,不是对新监管的应对——是一个早已成型的全球战略,找到了新的落点。理解这一点,是理解这两家银行在香港所有动作的前提。

两家银行在链上金融上的投入,早于香港《稳定币条例》至少三到五年。渣打通过 SC Ventures 搭建了从托管到结算到稳定币储备管理的完整链上基础设施,2025 年 2 月在新加坡和香港同步落子——同一套逻辑,两个市场的同步落点。汇丰走的是机构金融代币化路径:Orion 债券平台累计发行量超 35 亿美元,覆盖主权级客户。具体产品在后面各自展开。

香港《稳定币条例》对这两家银行的意义因此只有一个:接入,不是开始。 一个已经准备好的全球数字资产战略,终于有了一个合规的本地货币落点。

这也说明了传统大银行在整个稳定币浪潮里的真实姿态: 不是抵制,是吸纳。 它们没有被区块链颠覆,而是用自己最难被复制的优势——监管关系、机构信任、企业客户基础——来决定新轨道建立在谁的基础设施上。颠覆叙事从一开始就搞错了竞争的方向。

3.2 渣打:把全球基础设施接入香港

渣打在全球稳定币生态里扮演的角色,不只是发行方,更多是基础设施提供商。这个定位在香港落地时,被具体化成了 Anchorpoint。

这个定位不是香港独有的策略,而是渣打在全球稳定币生态里已经验证的模式。2025 年 2 月,渣打同步做了两件事:与 StraitsX 达成协议,为 新加坡元 稳定币 XSGD 提供储备托管;宣布成立 Anchorpoint 合资公司,直接在香港申请发行牌照。同一天,同一套逻辑——做发行商,也做发行商背后的银行基础设施。渣打在 Paxos 的美元稳定币 USDG 上是托管行,在 XSGD 上是托管行,在 Anchorpoint 上是发行方之一。这三个角色不矛盾,是同一个全球布局的不同落点。

在香港,Anchorpoint 的三方分工覆盖了从发行到场景的完整链条:渣打提供银行级合规和储备管理(Zodia Custody 作为托管层)、安拟集团负责 Web3 场景开发(超过 570 个投资组合项目)、香港电讯 Tap & Go 提供本地零售支付分发入口。

渣打在香港真正押注的方向,是跨境支付和金融市场,不是本地零售。CEO Bill Winters 的公开表述是"银行级基础设施和全球网络"——渣打在逾 50 个市场的存在,使其天然是中国—东南亚贸易走廊的候选结算层。Anchorpoint 发行港元稳定币,最有价值的不是香港本地的流通量,而是这枚稳定币能在多少个市场被渣打的企业客户网络接受。

3.3 汇丰:代币化存款是长期赌注,稳定币是意外入局

汇丰没有参加监管沙盒。在渣打通过 Anchorpoint 深度参与沙盒测试的同时,汇丰把区块链投入集中在代币化存款——TDS 上线、 EnsembleTX 跨行结算、HSBC Orion 债券平台。

2026 年 3 月,彭博报道汇丰预计成为香港首批获批的稳定币发行机构之一。这个消息让业界感到意外——不是因为汇丰没有准备,而是因为汇丰内部对稳定币有明确的战略保留。

保留来自一个结构性判断:代币化存款是银行负债的数字化,资金留在资产负债表,不削弱银行存款基础;稳定币要求 100%储备资产隔离托管,把客户资金从银行存款体系里抽出来——从货币架构角度,这是对银行存款的替代,不是补充。汇丰首席执行官表态:"代币化存款不会像稳定币那样削弱货币乘数效应。"花旗预测银行代币到 2030 年年交易量可能达 100-140 万亿美元,超过公共稳定币。这正是汇丰的长期赌注所在。

但这套逻辑在香港的跨境支付场景里遇到了边界。代币化存款是封闭系统,债权指向汇丰,无法在汇丰体系外流通;稳定币可以跨平台跨链使用。中国—东南亚贸易走廊里,企业需要的是多平台可接受的结算工具,不只是汇丰内部的快速转账。汇丰申请稳定币牌照,是承认了这个现实。两条腿,务实选择。

汇丰的基础设施已经到位:Orion 债券平台累计发行量超 35 亿美元,TDS 覆盖香港、新加坡、英国、卢森堡,EnsembleTX 完成首笔跨行实时转账 380 万港元。稳定币牌照是在这套基础设施上加一个开放流通层,而不是从零开始。

3.4 中银香港:不同维度的战略纵深

渣打和汇丰的战略,本质上是两家跨国银行把全球链上金融布局延伸到香港。中银香港的价值来自另一个维度——不是全球网络,而是它在香港金融体系中的结构性位置。

中银香港是香港三家港元发钞行之一,同时也是离岸人民币(CNH)最重要的清算行之一,全球大多数 CNH 跨境交易经由其清算。这个清算行身份运行数十年、极难被替代——它的价值不来自全球网络或技术积累,而是在人民币离岸生态中的制度锚点位置。这个位置本身就是资产,发行什么产品是后话。

中银香港目前的公开动作几乎为零——没有进沙盒,没有成立合资公司,没有发布任何研究报告或白皮书。在渣打和汇丰相继公开表态的背景下,这种沉默更容易被注意到。但沉默本身不等于缺席,对于一个在离岸人民币生态中有结构性地位的机构来说,它对任何涉及人民币相关数字化方向的动作,自然比纯粹的跨国商业银行要审慎得多。

3.5 三方对比:同一起点,三种战略位置

三家港元发钞行有同一个起点:数十年的港元纸币发行经验,以美元储备 100% 支撑港元发行——这与稳定币的储备逻辑在底层完全相通,是任何其他参与者无法复制的监管信任基础。但相同的起点之后,三条路径的目标层次完全不同。

汇丰的入局改变了格局。2026 年 3 月,汇丰从"间接布局"变成直接申请牌照,预计和渣打 Anchorpoint 一同成为首批获批机构,OSL 也可能在列。渣打和汇丰在产品层面存在竞争——Anchorpoint 主打开放流通和跨境场景,汇丰的稳定币背靠代币化存款基础设施,可能更侧重机构财资。但在基础设施层面两者是共建者:Anchorpoint 的稳定币,可能就运行在汇丰参与建造的 EnsembleTX 互操作层上。中银香港仍在另一个维度等待。

牌照就位,发行主体入场,真正的问题是:港元稳定币会被谁用,在哪里用。

一笔从马来西亚到香港的货款,说明港元稳定币在三明治结构里的位置。买家把林吉特换成美元稳定币,链上转账分钟级到账——跨境走廊由 USDC/USDT 解决,这是美元稳定币的主场。但贸易商拿到美元稳定币之后,还需要换成港元,才能付给大湾区供应商、支付本地员工薪资。

这个"最后一步"不是技术问题,是结构问题——港元才是香港贸易中介真正的本位货币。 这背后是 1.35 万亿美元的年贸易总额(内地+东盟合计占 65%),每天约 37 亿美元货物经由香港流转,每一笔都有这个"最后一步"。

第一层的跨境走廊,美元稳定币已经占据,体量最大、流动性最深。港元稳定币的位置在第二层:本地货币定价本地市场。

三条路径的落地逻辑完全不同:B 端跨境贸易痛点明确、用户现成,是一到三年内最可能率先完成商业验证的场景;C 端零售体量上限低,更多是品牌认知的积累;金融市场(RWA 结算货币)战略纵深最大,但基础设施周期最长。

4.1 B 端跨境贸易:最快验证,最真实的痛点

导言里的"最后一步",具体慢在哪?根据 Finextra 的分析,90%的高价值 B2B 支付已经在一小时内到达受益银行——跨境管道本身并不慢。慢的是最后一英里:资金到达目的地银行之后,还要经过本地清算、合规检查、手动对账,这一段往往数小时甚至数天。

稳定币解决的正是这一段——把数据和价值整合进单一可编程流,账单、对账、自动触发付款,全部链上完成。全球市场已经在验证这条路:B2B 支付约占稳定币真实支付量的 60%,东南亚 43%的 B2B 跨境支付已使用稳定币结算。

改进是量级性的:沙盒阶段的实测数据显示,一笔供应商货款从 3 天缩短到 8 分钟,汇兑成本下降 45%;在与香港注册企业的跨境测试中,成本降低近 90%。这不是概念验证,而是已经完成的真实交易记录。

港元在这个场景里有美元稳定币无法替代的优势:

一旦这套基础设施在中国—东南亚走廊里打通,已有一批专注中国外贸企业的跨境结算平台月均处理数百亿美元,它们缺的不是用户,而是一个合规且被内地监管体系接受的稳定数字结算工具。

但阻力是真实的。法币通道目前仍然够用,企业切换稳定币结算有操作成本,惯性不会自动打破。内地企业的顾虑更具体:持牌港元稳定币用于跨境结算是否需要额外的外管局备案,目前没有明确答案——合规优势建立在一个尚未被正式确认的前提上。接收方也是变量:东南亚供应商需要有意愿接受,且有能力换回本地货币,存取款基础设施在部分走廊仍不完善。还有一个内部矛盾不得不正视:渣打在推 Anchorpoint 的同时,也在通过传统跨境汇款收手续费,这个利益冲突如何在内部被解决,决定了 Anchorpoint 能获得多少真正的资源投入。

4.2 C 端零售:前台 vs 后台,两种完全不同的逻辑

港元稳定币的第一笔真实商业收入,不会来自 C 端——上一节已经说清楚了为什么。C 端是展示窗口,不是商业验证场。但 C 端零售不是一条路径,是两条——方向不同,时间线不同,瓶颈也不同。把它们混在一起讨论,是为什么 C 端落地预测总是说不清楚的原因。

第一条:前台路径。 用户感知到自己在使用稳定币——主动下载钱包、充值港元稳定币、在支持的商户扫码消费。所有当前沙盒测试里的零售场景,基本都属于这条路。问题是用户的理性选择:八达通、转数快、银行 App 已经零摩擦——用户为什么要额外操作一步?前台路径的本质是要求用户主动迁移习惯,而香港是全球支付基础设施最完善的城市之一。这条路需要外部催化剂——最可能的是政府主导的制度性工具,比如消费券数字化。

第二条:后台路径。 最成功的稳定币 C 端应用,是用户浑然不觉自己在用稳定币的应用。XSGD 可能有目前最清晰的落地案例:泰国游客用本币钱包向 Grab 商户付款,商户实时收到新加坡元,XSGD 在后台完成结算,交易双方全程没有接触过"加密货币"。PayPal 的 PYUSD 在后台为 SpeedySend 汇款服务做跨境结算,用户感知到的只是"钱更快到了"。HSBC Gold Token 是香港版本——对用户来说就是 App 里购买黄金,区块链在幕后。两端法币,中间稳定币,这是已经在运转的模式。

后台路径有几个结构性约束,是真实存在的天花板:

4.3 金融市场:合规通道打开之后,资金没有障碍

本地货币定价本地市场,不只适用于贸易——在金融市场,港元同样是香港本地资产最自然的链上计价单位。香港管理资产规模超过 31 万亿港元,全球超过 70%的人民币结算通过香港完成,2024 年亚洲国际债券发行量约 30%由香港促成——这些资产和资金已经在流动,缺的不是规模,而是更高效的链上结算工具。

这个方向,全球主要交易所和清算机构已经率先在走——纽交所、纳斯达克、DTCC(日均处理超 2 万亿美元证券结算)都在测试链上结算基础设施。港元稳定币在香港的角色走的是同一条路:不是创造新的投资品,而是一条合规的链上结算通道。一旦资金通过持牌港元稳定币进入链上,就具备了在香港合规金融体系内流动的资格——购买代币化债券、参与代币化基金、结算 RWA 资产,都在同一个合规框架之内。

2026 年 2 月,国家发改委等八部门发布"42 号文",确立了 境内资产—境外发行—境内备案 的 RWA 合规路径,香港是这条通道天然的落地节点。港元稳定币在这个结构里是前台的结算货币——从境内企业资产的境外 RWA 发行,到代币化政府债券(2025 年全球最大数字债券约 13 亿美元等值),到 HSBC Gold Token 这类代币化实物资产(累计交易量超 10 亿美元),港元都是最自然的链上计价和结算单位。

这个场景的前提约束也是真实的:42 号文的备案制在实践层面刚刚起步,资产支持证券代币以外的 RWA 类型尚待细则出台;代币化二级市场流动性仍是瓶颈——没有足够的买卖双方同时在场,链上结算的效率优势无从发挥;内地与香港监管协调的节奏,最终决定了这个场景展开的实际速度。基础设施已经就位,但制度的配合还需要时间。

4.4 三家银行,一枚稳定币,一套基建

渣打在争夺全球的贸易资金结算,Anchorpoint 是这个全球跨境结算布局在香港的前台落点;汇丰在建全球的金融基建。两家切入的节点不同,但服务的是同一枚稳定币的不同使用场景。

进入节点各异,但共用同一套链上基建;竞争在产品层,协作在结算层。对港元稳定币来说,三条路径有内在的积累顺序:B 端先行,后场出口的贸易企业用稳定币收款结算,前店完成交易;资金以港元稳定币形式留在香港,形成在港沉淀,带来合规的资金结汇;沉淀的流动性支撑金融市场的 RWA 结算纵深;随着合规背书积累,C 端后台路径自然渗透。

稳定币市场高度集中。在这个格局下, 小币种稳定币的生存命题不是"怎么和美元稳定币竞争",而是"在美元稳定币覆盖不到的地方,找到一个真实的位置"。

接下来的四个案例——UAE、XSGD、EURC、BRLA——都在验证第一章提出的两个判断:活下来的小币种稳定币,没有一个是靠和美元正面竞争活的。它们都找到了一个美元稳定币不愿意做、做不好、或者不被允许做的位置,然后在那个位置上建立不可替代性。

5.1 UAE:分层并存的完整样本

UAE 是目前全球最完整呈现"同一监管框架下,机构层和零售层并存"的案例。两个迪拉姆稳定币,两家不同发行方,两种截然不同的定位,在同一套央行监管下共存——这是两个判断的综合验证。UAE 的价值在于展示 生态分层 :一个市场里两种稳定币如何共存;后面的 XSGD 则展示 执行路径 :单一稳定币如何从零走到规模。两者维度不同,不重叠。

AE Coin:零售层,日常消费场景。 Al Maryah Community Bank 发行,2024 年 12 月获 UAE 央行全面许可,是 UAE 第一个持牌零售迪拉姆稳定币。落地速度超出预期:2025 年 12 月与 ADNOC Distribution 签约,覆盖 UAE、沙特、埃及近 980 个加油站及 Oasis 便利店;2025 年 10 月迪拜政府财政部门开始试点接受 AE Coin 支付政府服务费;随后延伸至阿布扎比出租车和航班订票场景。Chainalysis 数据显示,UAE 93%的稳定币转账是零售规模,印证了 AE Coin 的核心定位。用户在加油站付款,感知不到稳定币的存在——前端不变,后端换成链上,这是第四章后台路径的现实版本。反面教材是巴西 cREAL:依赖激励做量,激励收缩后跌幅超 90%——场景是护城河,激励不是。

DDSC:机构层,高价值结算与贸易供应链。 IHC(阿布扎比多元化控股,资产超 500 亿美元)联合 First Abu Dhabi Bank 发行,2026 年 2 月获 UAE 央行批准上线。定位完全是机构端:高价值支付与结算、treasury 管理、贸易供应链流转。路线图不止于 UAE——先从迪拉姆开始,扩展到 GCC 其他货币,再通过 M-Pesa 基础设施连接非洲,目标是构建 MENA-非洲-亚洲的合规区域结算网络。

UAE 监管还有一个关键设计:PTSR 过渡期于 2025 年 7 月结束后,商户在 UAE 只能接受央行批准的迪拉姆稳定币用于日常支付;外国稳定币(USDT、USDC)只能用于虚拟资产交易生态,不得用于商户收款。本地稳定币保护支付主权,外国稳定币限于资本市场——判断一(分层不竞争)在 UAE 成为了制度设计,不只是市场现象。

5.2 XSGD:跨境结算层的先行者

UAE 展示的是一个市场里的生态分层,XSGD 展示的是另一个维度:单一小币种稳定币从监管落地到规模化的完整执行路径。StraitsX 持有新加坡 MAS 颁发的主要支付机构牌照,XSGD 目前运行在以太坊、Polygon、Avalanche、Arbitrum、Zilliqa、Hedera、XRPL 七条链上,储备托管由渣打银行和 DBS 银行担任,StraitsX 旗下稳定币(XSGD+XUSD)合计累计链上交易量超过 180 亿美元。

XSGD 的场景覆盖比通常认知更宽:与 Alipay+和 Grab 合作的跨境零售 FX(泰国游客在新加坡扫码付款,XSGD 在后台做实时 FX 结算,商户收到新加坡元);机构级 B2B 跨境支付和 treasury 结算,通过 API 整合 Singapore FAST、PayNow 和 SWIFT 三套轨道;已于 2026 年初上线 Solana,目标是 on-chain FX 和机构跨境结算,SGD/USD 在同一条链上实时兑换,无需传统中间行。这已经不只是汇款落地,而是在跨境结算层全面布局。

这里有一个比层级差异更深的问题:XSGD 和港元稳定币在服务中国—东南亚走廊这个场景里,有真实的层级重叠——从东南亚买家的视角,两者都是合规的亚洲本地货币结算工具,功能类似。新加坡先跑了两年,在这条走廊上已有用户认知积累。但港元稳定币有两个 XSGD 不具备的差异化:监管跨境效力(锚定港元即须持牌,不论发行地)和离岸人民币连接的潜力。

渣打银行同时是 XSGD 和 Anchorpoint 的储备托管方——不是利益冲突,而是全球性银行的双节点布局:新加坡节点服务东南亚汇款和零售 FX,香港节点服务中国—东南亚贸易结算。XSGD 的发展轨迹是港元稳定币最直接的执行参照:从监管落地到多链部署,从机构 B2B 到零售 FX——这条路港元稳定币也要走,但现在已经落后了两年。

还有一个更大的视角值得在这里点出:如果 JPYC(日元)、XSGD(新加坡元)、港元稳定币同时部署在同一条公链上,东北亚—东南亚的多货币结算走廊就有了雏形——三种亚洲本地货币稳定币直接互换,无需经过美元中间层。 这个场景不需要任何一方替代美元,只需要三个合规稳定币共存于同一个链上生态。门槛比想象中低,时间线比想象中近。

5.3 EURC:合规是加速器,不是门槛

EURC(欧元,Circle 发行)是目前全球体量最大的非美元小币种稳定币,核心场景在机构层:EURC/USDC 是 DeFi 主流 FX 交易对,Aave、Morpho 等协议将其用于借贷抵押,企业用它做欧元区内的薪资和供应商结算。

EURC 最有价值的数据点是时间线对比:MiCA 于 2024 年 6 月落地之前,欧元稳定币整体市值萎缩了 48%,机构普遍观望;MiCA 落地后 12 个月,市值翻倍,月交易量从 3.83 亿美元跳升近九倍,EURC 自身交易量增幅达 1,139%。EURC 市占率从 17%升至 42%,到 2026 年 3 月进一步突破 50%、市值超 4.5 亿美元,成为欧元稳定币的主导者——Circle 在 MiCA 生效前已在法国获得电子货币机构授权,是合规准备最充分的发行方,非合规稳定币被主流交易所下架后,EURC 承接了大量流量。同期 58%的欧洲机构已在使用或计划将稳定币纳入支付流程。

但 East Asia Forum 的分析也直接点出了这个命题的另一面:尽管有法律清晰度,欧元稳定币仍未能在流动性和网络效应上挑战美元稳定币——合规打开的是门,门里面还需要找到具体的、不可替代的位置。EURC 找到的位置是欧元区贸易结算,不和美元稳定币正面竞争。"合规落地→机构涌入"这个传导机制是通用的:香港《稳定币条例》在 2025 年 8 月落地,对港元稳定币 B 端路径能产生类似的催化效应。

这个传导机制不止于 B 端走廊:EURC 在 Aave、Morpho 上的借贷抵押角色,就是第四章 RWA 场景的欧元版本——合规不只打开贸易通道的门,也是接入链上金融市场的通行证。

5.4 BRLA:非主要货币的 B2B 突破

BRLA 是四个案例里对港元稳定币 B2B 路径参考意义最直接的:非主要储备货币、没有天然全球需求、靠合规性和本地支付系统集成建立护城河。BRLA Digital 发行的巴西雷亚尔稳定币,核心是充当"美元进、雷亚尔出"的合规桥梁。BRLA-USDC 是拉美最大本地货币/美元 DEX 交易对,累计成交约 9,750 万美元;巴西 B2B 稳定币月交易量已从不足 1 亿美元增长到 2025 年超过 30 亿美元,增幅超 30 倍——赛道本身在快速成长。

BRLA 的护城河非常具体:PIX 集成。PIX 是巴西央行推出的即时支付系统,覆盖几乎所有巴西银行账户,BRLA 通过 PIX 集成把链上美元稳定币和本地金融体系无缝衔接。PIX 之于 BRLA,转数快之于港元稳定币——本地支付系统的深度集成,是非主要货币稳定币在 B 端建立不可替代性最直接的路径。

挑战也真实存在:规模增长依赖 B2B 客户的重复使用,节奏平缓;2025 年 12 月巴西证券交易所 B3 宣布将发行机构级雷亚尔稳定币,竞争即将升级。对港元稳定币来说,对应的挑战是与内地外管局体系的衔接边界尚未明确。不过巴西生态里有一个值得点出的积极信号:cREAL 和 cKES(肯尼亚先令)在 Celo 链上已形成直接交易对,累计成交约 2,490 万美元——两个本地货币稳定币绕过美元中间层直接互换,这条路已经在走了。

5.5 从案例回到判断:港元稳定币的位置

四个案例,共同指向同一个结论:小币种稳定币的生存不靠和美元正面竞争,靠在三明治模型里找到一个特定的层级位置——合规是入场券,本地支付系统的集成是护城河,场景绑定是用户留存的根本。港元稳定币在这个框架里的独特性,已经在第一章说清楚了。四个案例做的,是把两个判断从概念变成数据。

牌照解决的是"能不能做"的问题,不是"靠什么赚钱"的问题。

全球稳定币市场正在经历一个范式迁移,而这个迁移有一个底层逻辑:谁控制资金流动的通道,谁就赚钱。储备利息是起点,通道才是终点。这个逻辑,已经被 Circle 的 IPO 弧线、JPMorgan 的 Kinexys、Visa/Mastercard 的网络策略,以及消费企业的品牌化实验,从四个不同维度验证。

本章从这四个维度出发,最后回到港元稳定币:三级通道,一条演进路径。

6.1 Circle:被逼出来的转型

Circle 的商业模式问题,写在 S-1 里,白纸黑字。2024 年收入 17 亿美元,向分发合作伙伴支付了 10 亿美元——其中 Coinbase 一家拿走 9 亿。Circle 每赚 1 美元,近 60 美分交给渠道。这不是战略选择,是结构性出血。

更关键的是收入结构:2024 年收入的 95%-99%来自储备利息,2025 年全年这个比例没有实质改变——Q4 储备收入 7.33 亿美元,其他收入仅 3700 万美元,储备依然占约 95%。USDC 市值在 2025 年底达约 753 亿美元(同比增长 72%),Q4 链上交易量 11.9 万亿美元(同比增长 247%)——规模在爆发,但变现模式没有跟上。两个死穴随之而来——利率降 100bp,年收入直接减少约 4.41 亿美元;规模扩张依赖渠道,但渠道成本侵蚀了几乎所有利润空间。这个模型在高利率周期极度丰厚,但经不起利率下行,也经不起渠道反噬。

资本市场把这个矛盾定价得很清楚。IPO 冲至$299 是稀缺性溢价和情绪泡沫,暴跌 78%至$49.90 是按"储备利差机构"打折,随后反弹至$126 是市场第一次开始给转型路径定价——触发点是 Q4 财报超预期(EPS $0.43 vs 预期$0.16)和 CPN 通道规模持续增长(年化交易量 57 亿美元,55 家金融机构入网)。Circle 2025 年全年收入 27 亿美元(增长 64%),但储备利息仍占绝对主体,通道收入还在早期。方向明确:靠储备利息养不活一家需要按基础设施估值的公司。

6.2 Kinexys:通道费的逻辑没变,轨道换了

JPMorgan 做的不是稳定币,这是理解 Kinexys 的前提。JPMD(JPM Coin)是代币化银行存款——背靠摩根大通资产负债表,可以付息(GENIUS 法案禁止稳定币付息,但不禁止存款代币付息),机构客户视同银行账户,而不是把资金转移给一个非银行发行方持有的储备池。

Kinexys 自 2019 年起在私有链上为机构客户提供存款账户,已处理超 3 万亿美元代币化交易,日均 50 亿美元以上。商业模式非常清晰:存款关系深化、机构结算通道费、抵押品管理费。这和 SWIFT 时代的逻辑完全一样——JPMorgan 赚的从来不是持有资金的利息,而是资金流动的通道费。区别只是轨道:从 SWIFT/Fedwire 换成了区块链。

Kinexys 和 Circle 的最大区别不在技术,在起点。Kinexys 产品负责人 Basak Toprak 说得直接:存款代币让资金留在摩根大通的资产负债表上,企业财务主管知道会计处理方式、了解交易对手风险,不需要任何行为改变。JPMorgan 已有$10 万亿/天的结算量、已有客户关系、已有收费逻辑,上链只是把现有客户迁移到更高效的轨道上;Circle 从零建立分发网络,每扩张一步都要付出渠道成本。同一个区块链,两种完全不同的经济学。

对香港:持有银行牌照的发行方天然更接近 Kinexys 路径。它们不需要从零建立分发网络,只需要把已有的机构客户关系搬上链。B 端跨境贸易走廊,是这类发行方最快可以验证的通道。

6.3 Visa/Mastercard:稳定币是新的货币,不是新的网络

有一个关于 Visa 和 Mastercard 的根本误读:以为稳定币会颠覆卡组织。这个判断搞错了作用层。

Visa 从来不持有资金,不赚利息——它赚的是每一笔资金流动的通道费。网络本身不在乎流通的是什么货币,它在乎的是那笔交易有没有经过它的路由、清算、争议解决体系。稳定币只是在这张已有网络上流通的一种新货币形态,不是替代这张网络的理由。

Visa 面对一个清晰的战略选择:发行 Visa 品牌稳定币,成为众多航空公司之一;或者把所有稳定币整合进 Visa 网络,成为所有航空公司都必须经过的机场。Visa 选择了机场。2025 年 12 月,Visa 正式在美国推出 USDC 结算,基于 Solana 运行,年化结算量已超 35 亿美元——不是在做跨境支付产品,而是把稳定币嵌入自己的核心结算层。无论哪个发行人赢,Visa 都受益。枢纽地位对哪个辐条获胜是不可知的。

Mastercard 走同一条路:不押注哪条链赢,把合规验证和争议解决做成所有稳定币都必须接入的信任层。

对港元稳定币:Visa/Mastercard 的网络是现成的分发基础设施,持牌港元稳定币接入这张网络的门槛,比从零建网络低得多。

6.4 消费企业品牌稳定币:代币只是基础,商业模式才是核心

Western Union、Klarna、索尼银行正在做的事,和 Circle 完全不同——它们不是在发行一个新的稳定币来赚储备收益,而是在把稳定币嵌入自己已有的客户交易流程,用来提升 ARPU、控制交易数据、嵌入自定义激励。KPI 不是市值,是生态内的单位经济效益。

这个逻辑很清晰:几十年来,企业别无选择,只能使用第三方支付,把利润拱手让给 Visa/Mastercard/支付宝,并且把所有交易数据也让出去。品牌稳定币是第一次让企业可以自己设计货币层——在封闭生态里,这意味着:从客户活动(余额和流量)中获取更多价值,嵌入自定义激励(忠诚度、定向促销),拥有完整的交易数据,以及不受制于第三方的结算路径。

PYUSD 是这条路最清晰的警示——不是失败,而是卡在中间状态的挣扎。2025 年 7 月 PayPal 宣布 PYUSD 已进入 70 多个市场、和 Fiserv 合作推进全球部署,分发渠道不可谓不宽;但 PYUSD 的核心问题始终没有解决:它是产品的附属品,而不是产品的核心组成部分——用户用 PayPal,不是因为 PYUSD,PYUSD 只是偶尔可用的选项。品牌稳定币成功的前提,不是"有用户",而是"稳定币是用户核心交易流程里不可绕过的那一层"。有渠道,没有核心场景,是附属品;有渠道,有核心场景,才是护城河。

对香港:这条路目前几乎是空白。中资消费平台因内地政策压力大规模撤出——从 77 个表达兴趣,到 36 个正式申请,再到预计少数几个获批,消费企业的缺位是港元稳定币生态最显著的结构性空白。谁先用品牌稳定币真正控制住一个高频消费场景,谁就建立了 C 端护城河。

6.5 回到港元:三个市场,三种收费逻辑

稳定币打通的是三个巨量市场:支付、借贷、资本市场。每个市场对应不同的收费逻辑,也对应不同的切入门槛。港元稳定币的发行方从哪里切入,取决于自己的起点。

四条路不是递进关系,是单点突破。没有发行方会同时推进四条,而是从自己的优势切入,先建立一个无法被替代的通道,再向其他方向延伸。

B 端走廊是当下最清晰的答案——不需要消费者教育,不需要零售受理网络,只需要两端企业愿意用港元结算。持有银行牌照、已有大湾区贸易客户的发行方,是最有可能先跑通这条路的。港元稳定币面对的约束——低利率、小市场、严监管——不是借口,恰恰是差异化空间:低利率逼着发行方更早走向通道模式,小市场意味着 B 端走廊比 C 端消费更快可以验证,严监管的壁垒意味着谁先建立合规通道、谁的先发优势最难被追赶。C 端消费和 RWA 借贷,跟着走廊的量来。

首批牌照即将落地。这是一个起点,不是终点。

接下来两到三年,港元稳定币会在中国—东南亚贸易走廊里找到第一批真实用户,会在香港的 RWA 结算层积累第一批链上流动性,会在某个高频消费场景里完成第一次后台路径的验证。这些不会同时发生,也不需要同时发生——每一个单点突破,都在为下一个铺路。

但真正的转折点不是第一笔交易——是第一家企业决定把运营资金留在港元稳定币里过夜,而不是每笔结算完毕立刻换回法币。当结算变成持有,稳定币就从支付工具变成了财资基础设施。这个转折目前在全球所有非美元稳定币里还没有发生过。XSGD 没有,EURC 没有,BRLA 也没有——企业用完即走,没有人把本地货币稳定币当作资金停泊的港湾。港元稳定币如果能率先突破这一步,它的经济学会从通道费跃迁到余额管理,估值逻辑彻底改变。

更大的问题留在更远处:离岸人民币稳定币的可能性,人民币国际化在数字时代的演进路径,香港作为全球合规数字金融枢纽的长期定位。这些问题的答案,不在本报告的射程内——但港元稳定币的每一步,都在为这些问题的答案创造条件。