原文作者:Joel John、Siddharth、Saurabh Deshpande

原文编译:Saoirse,Foresight News

加密市场的恐惧贪婪指数跌到了历史最低点。但与此同时,这个行业的盈利能力却达到了前所未有的高度。

自 2018 年以来,DeFiLlama 统计显示,加密原生协议累计产生了 748 亿美元的手续费。其中近一半 ——314 亿美元,是在 2024 年 1 月到 2025 年 6 月这 18 个月里创造的。

一个行业在八年里迎来最好的几个季度,为什么大家却依然充满恐惧?

过去两个月,有 12 个项目直接关停:Entropy Protocol、Milkyway Protocol、Nifty Gateway、Rodeo、Forgotten Runiverse、Slingshot、Polynomial、Zerolend、Grix Finance、Parsec Finance、Angle Protocol、Step Finance。这些都是我们尊重的、充满热情的创业者做出来的、坚持了多年的产品。

OKX、Mantra、Polygon Labs、Gemini、币安也都进行了裁员。参会人气大不如前,风投转向 AI,开发者涌向 AI。行业里的悲观情绪是真实的。「做加密的,赶紧转 AI」,已经成了主流声音。

但你真的应该转吗?过去几周我们一直在思考这个问题。

一项新技术出现时,市场最初会因为它的新颖性和宏大愿景,给它极高的溢价。19 世纪,英国 GDP 的近 6% 投入到铁路股票中。2026 年,超大规模云厂商的资本支出将占到美国 GDP 的 2%。

但当现实落地,技术估值会回归理性。

真正重要的是:在回归常态的过程中,这个行业能否证明自己有用。

在本文中,我会拆解:

- 加密行业的收入是如何演变的;

- 产生的资金黏性有多强;

- 这个行业的护城河究竟是什么。

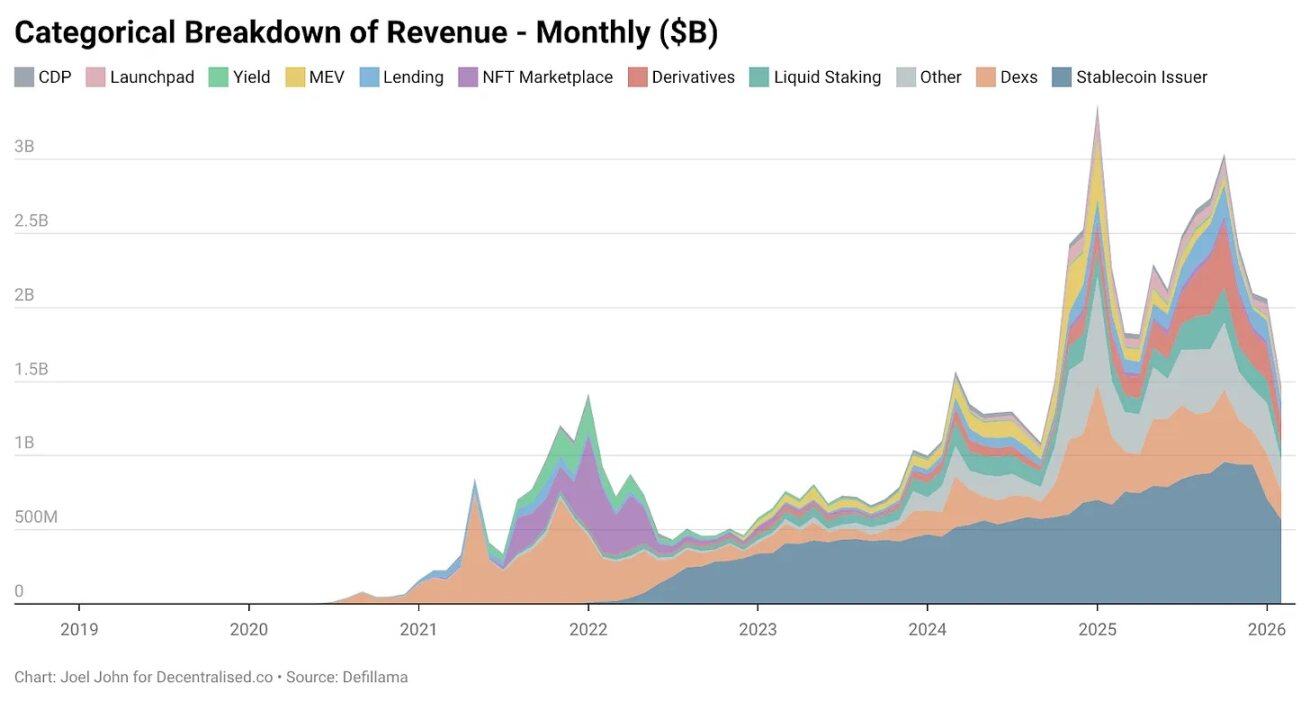

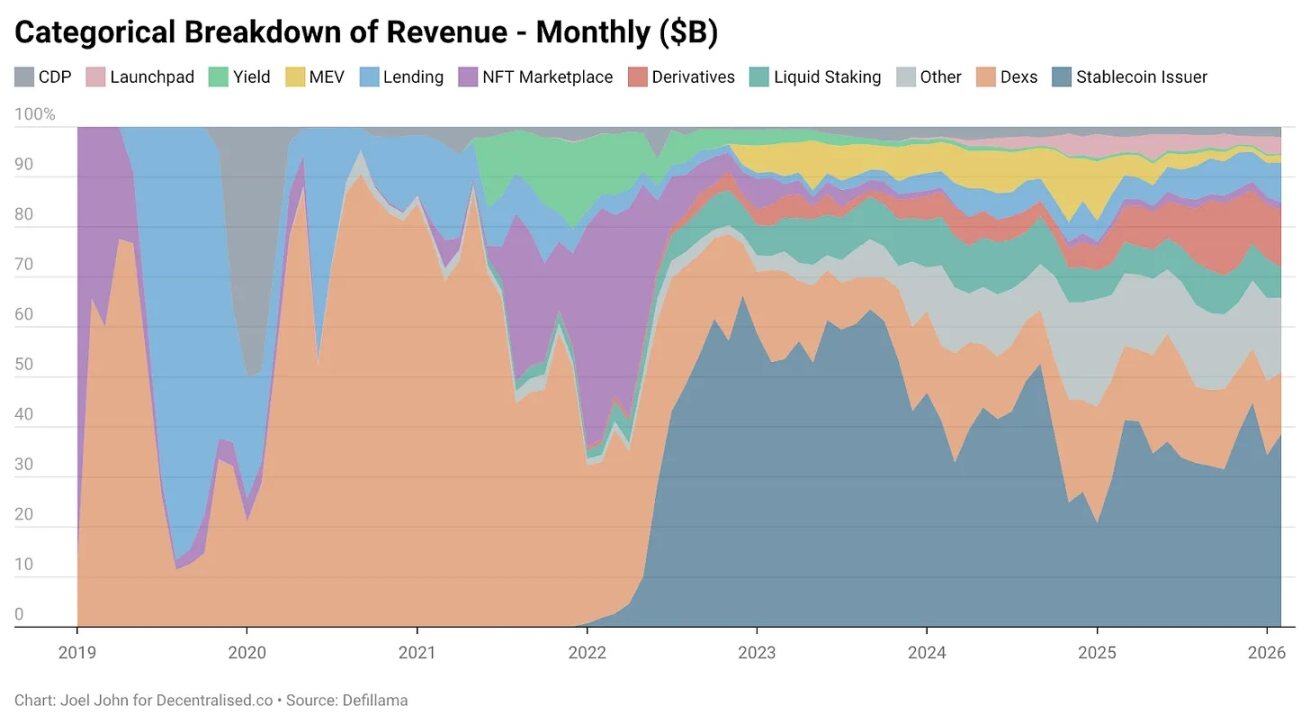

账本研究:收入格局大变

从行业诞生起,加密原生业务就在赚钱。

Bitmex、币安、Coinbase 这些交易所,早就赚得盆满钵满。但它们是中心化的,由少数人持有,收入也不公开。

Uniswap、Aave 这类 DeFi 原生协议改变了这一切。你可以每天核实协议到底赚了多少钱。代币的估值,本应反映这些基础组件支撑的经济活动。

直到 2022 年,去中心化交易所还占到行业总收入的 28.4%,当年创收 22.7 亿美元。借贷赛道也高度集中:Aave 和 Compound 拿走了 82% 的借贷手续费。那时大家相信:赛道有头部,但长尾协议也有机会长大。技术本身足够新颖,足以支撑高估值。

随后是加密向大众扩张的阶段。

NFT 曾代表一种充满希望的愿景:文化价值被链上定价。明星们换推特头像,普通人以为这会带来大规模普及。OpenSea 当年创造 15.5 亿美元收入,占 NFT 市场的 71.7%。

回头看,它 130 亿美元的估值似乎也不算离谱 —— 它本有可能成为长期垄断者。

但命运和市场另有安排。

到 2025 年,NFT 收入占比不足 1%。我们经历了类似「豆豆娃」的泡沫,最后却连实物纪念品都没留下。

(注:Beanie Babies 豆豆娃是美国 Ty 公司(由 Ty Warner 创立)于 1993 年推出的系列毛绒玩具,也是 90 年代中后期全球著名的收藏热潮与投机泡沫案例)

相比之下,去中心化交易所收入在增长,但估值却惨跌。去年,DEX 产生 50.3 亿美元手续费,借贷平台 16.5 亿美元。两者合计占总手续费的 22.9%,远低于 2022 年的 33.1%。它们的经济活动在更大的盘子里占比变小,估值更是大幅缩水。

那什么在增长?

2022 年至今,加密原生商业模式发生了怎样的演变?答案藏在数据里:

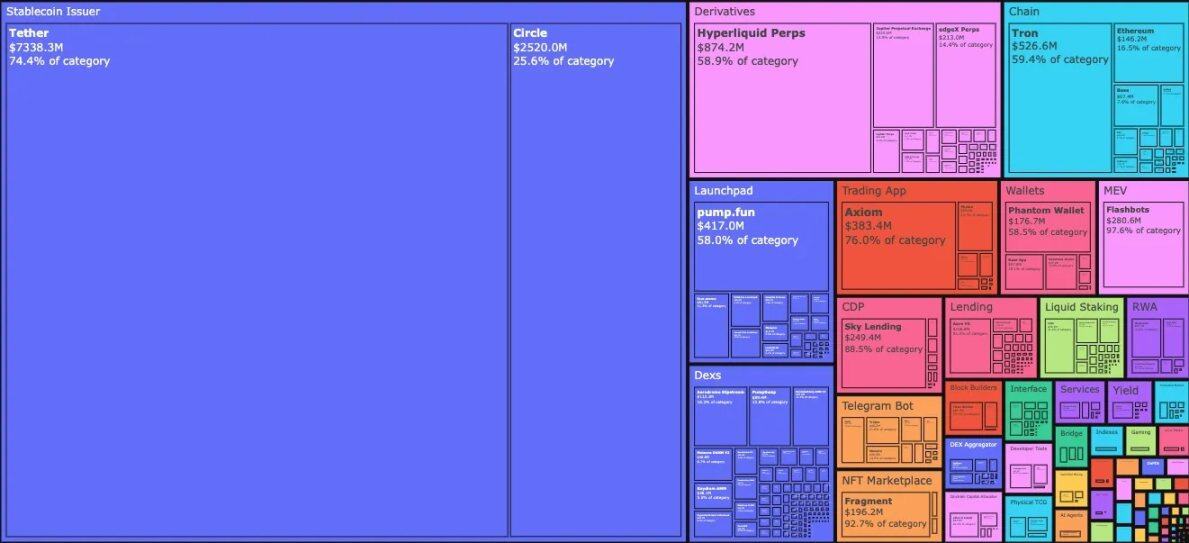

2026 年 1 月,稳定币发行商 Tether 和 Circle 拿走了全行业 34.3% 的手续费。换句话说:行业里每赚 1 美元,就有 34 美分进了这两家公司的口袋。它们的收入从 2023 年初的 49.5 亿美元,翻倍到 2025 年的 98.9 亿美元,几乎完全来自美债收益。

这是银行级别的金融产品,却跑出了创业公司的增长速度。Tether 的收入几乎是 Circle 的三倍。

它们的崛起源于两股力量:

- 需求

全球南方一直需要能对冲本地通胀、自由转移资金的工具。美元,哪怕是数字美元,填补了这个缺口 —— 本地货币做不到。资本外逃是刚需,不是附加功能。

- 成本结构

区块链承担了稳定币业务的运营环节。和传统银行、金融科技公司不同,Tether 和 Circle 不需要随着发行量扩大而等比例招人。在链上再发行 10 亿美元、在地址间转移 1000 亿美元,边际成本几乎为零。

需求拉动,成本压到极低。两者叠加,让稳定币发行成为金融史上资本效率最高的生意之一。

稳定币的护城河在于:流动性、合规、时间红利。能活过多轮周期的发行商屈指可数。

Tether 和 Circle 拿走了近 99% 的稳定币发行收入。为什么?因为它们起步早。多家交易所接入带来的网络效应,是技术 alone 无法实现的合法性。Tether 最初在 Omni 侧链上线,又慢又笨拙,但它在 OTC 柜台和交易所的触点里触手可及。

这是分发壁垒,不是技术壁垒。这是加密原生创业者只靠代码很难复制的护城河。

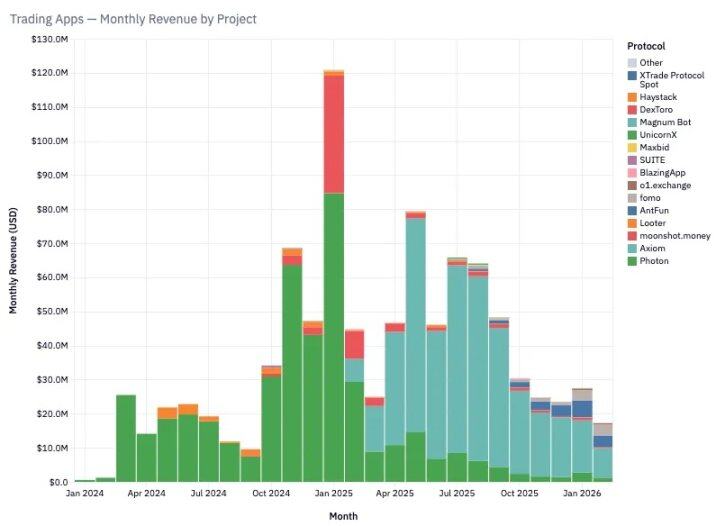

新增长引擎:交易类应用爆发

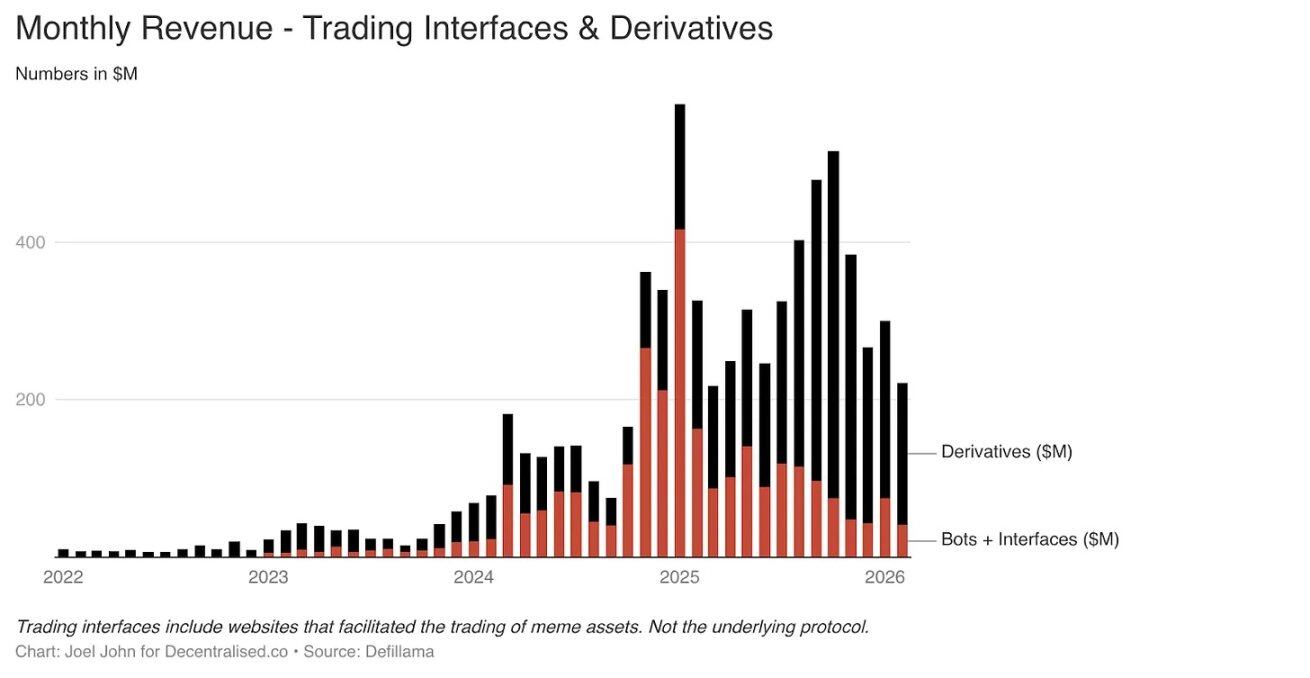

我们之前的文章提过:加密本质是一个交易经济。但当时我们没料到:基于 Telegram 交易机器人和交易界面的产品,增长速度会这么快。

2025 年 1 月,这两个领域单月手续费就达 5.75 亿美元。原因很简单:这是用户真正想要的。

Meme 币交易、永续合约交易所,让用户能快速获利。为了追求高回报,他们愿意支付高昂手续费。

2022 到 2025 年,这个赛道从占总收入的 1%,飙升到 15% 以上。

TryFomo、Moonshot 这类产品,聚焦终端用户,赚了数百万美元。技术上并不复杂,关键在于:把加密原生基础组件聚合打包,做出更好的用户体验。Privy 这类工具成熟后,开发者不用再激励流动性、操心钱包管理。2022 年我们兴奋的那些基础组件,现在已经成熟。BullX、Photon 这类应用构建在其上。

2024 年 1 月到 2026 年 2 月,这个赛道就创造了 19.3 亿美元手续费。但 Meme 资产有个致命缺陷:它们是轻量化应用,季节性极强。

是不是似曾相识?

NFT、Web3 游戏也经历过类似爆发,然后崩塌。这种周期性既是行业的 bug,也是特色。

永续合约交易所(以及后来的预测市场)则是更具长期性的新方向。

PumpFun 通过 Meme 币让资产发行民主化,但游戏并不公平。最终市场清醒过来:Meme 币会死。

靠买一个搞笑代币一夜暴富的梦,碎了。人们不想管理一堆随机代币,他们想要风险敞口。

永续合约提供了这一点。

你可以高杠杆交易比特币、Solana、以太坊。需要替代中心化渠道的做市商和交易者蜂拥而至。这个品类的核心是流动性。

Hyperliquid 之所以成为龙头,是因为它的订单簿深度堪比中心化交易所。没有这种对等体验,用户没有理由迁移。过去三年,Hyperliquid 和 Jupiter 拿走了这个赛道的大部分手续费。

永续合约交易所和交易平台,撕开了加密行业的遮羞布:真正赚钱的方式,是从高频交易里抽取小额手续费。Meme 交易平台、永续交易所,就是包装和出售风险的「多巴胺机器」。其中一部分会成熟为核心金融基础组件 ——未来全世界周末也能用来交易商品、股票、数字资产。

区块链原生应用复刻了 Robinhood、币安早就提供的东西:风险通道。

饥饿的胖协议:公链与 DeFi 估值暴跌

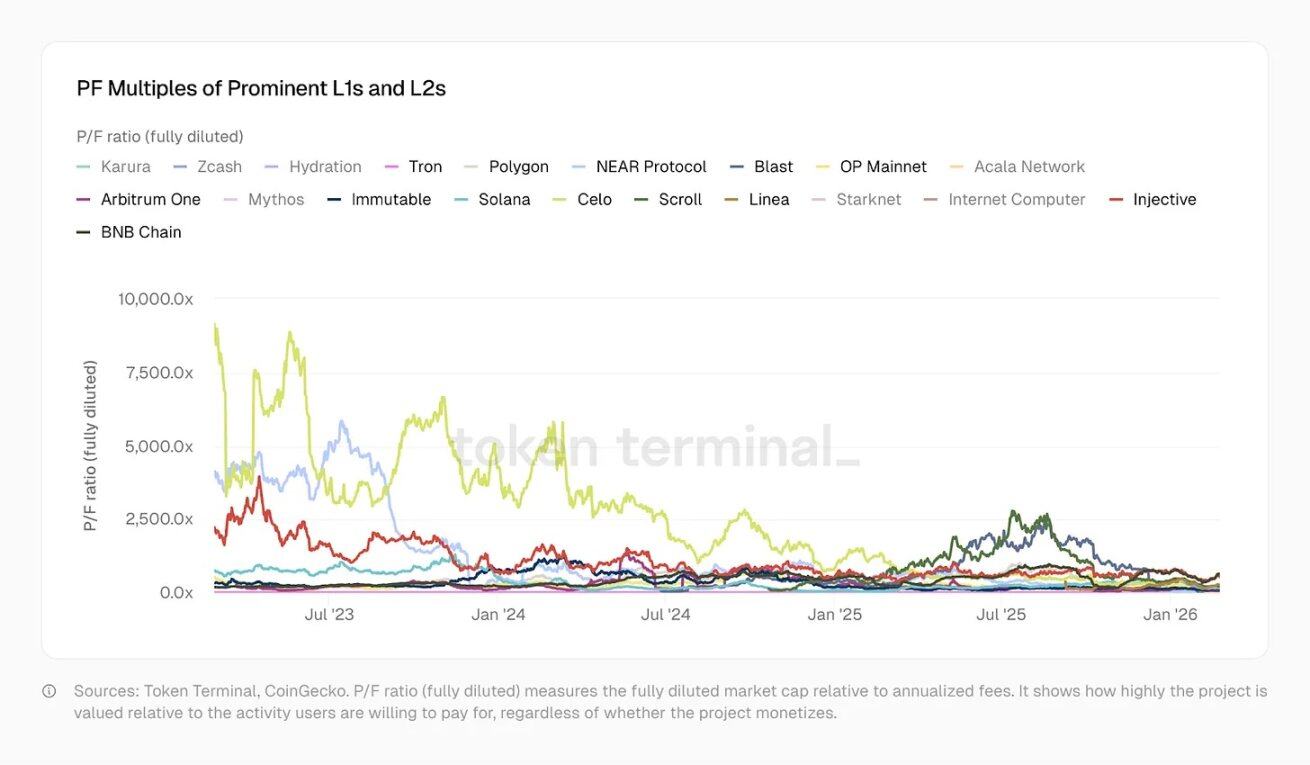

到现在,我还没提底层公链。因为它们的故事完全不同:它们是新颖性溢价的牺牲品,现在正走向折价。

2023 年 1 月:

今天:

这些公链这几年都支持了更复杂的产品,用户更多、流动性更好、金融应用更丰富。但它们的费价比大幅下滑,反映了市场态度的转变。

历史上,Layer1、Layer2 相比独立基础设施估值溢价极高。这笔溢价如果用好,本可以创造新经济、资助开发者做真正有用的应用。但开源 + 代币化太容易,导致三十条公链上出现五十个同质化项目,互操作性还很差。

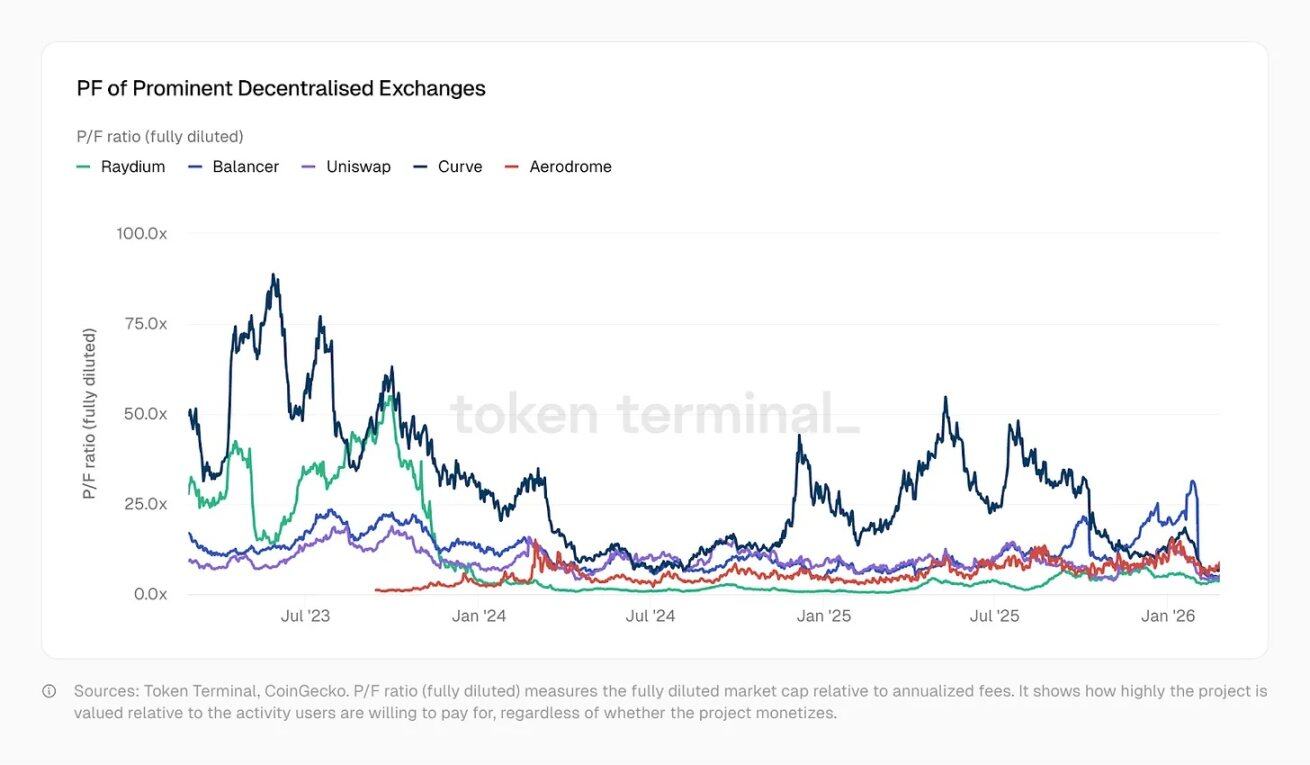

DeFi 基础组件的命运更惨。

投资者选择太多,新颖性消失,哪怕经济活动增加,估值照样被腰斩。

Kamino、Euler、Fluid、Meteora、PumpSwap 纷纷登场,费价比都远低于 2022 年。一些 DEX 的费价比甚至跌到 1 倍。

也就是说,市场给它们的估值,低于未来一年能产生的手续费。

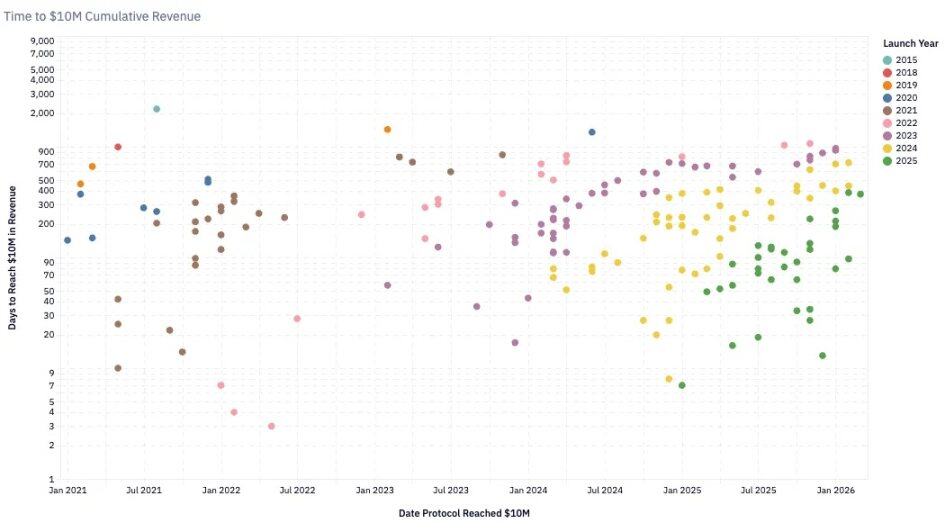

一个诡异的悖论出现了:底层协议(DeFi 组件、公链)估值下跌,但构建在它们之上的应用,却在更短时间里赚了更多钱。

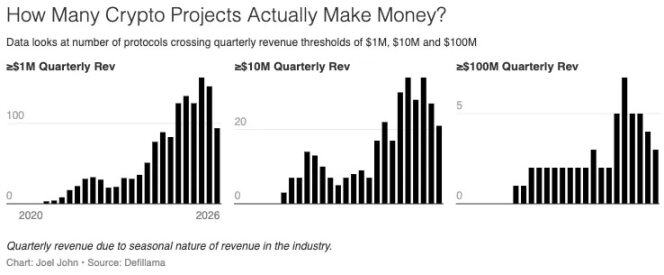

单季度收入超 100 万美元的团队数量稳步上升,现已超过 100 个。

2020 年,一个协议要 24 个月才能做到年收入 1000 万美元,算很快。到 2024 年,只需要约 6 个月。2024 年初上线的 Pump.Fun,只用约两个月就做到 1000 万美元收入,创下纪录。

这种加速,反映了底层基础设施成熟(更快、更便宜),也反映了链上追求收益和娱乐的资金在扩大。

对开发者和创业者来说,事实很清晰:

- 今天有近 900 个协议在赚钱;

- 大家争抢中位数收入,份额变小,但整体赚钱的团队更多;

- 月收入中位数已降至 1.3 万美元。

加密行业的三大护城河

区块链原生业务有三种护城河:

- 先发优势

Tether、Circle 的早期网络效应极难复制。它们穿越多轮周期,形成双寡头格局。业务非代币化、高度金融化。Tether 是中心化实体,收入主要来自美债。

- 流动性护城河

Aave 在资本向来逐利的行业里,跨周期保持深度流动性。Hyperliquid 也在复制这一点,但尚需时间验证。这些协议会把资金返还给流动性提供者,并优化代币治理。

- 分发护城河

Meme 币交易平台这类季节性应用,靠资金周转率和用户需求。Web3 游戏、NFT 也属于这一类。AI 提升生产力后,小而精的团队可以更快推出面向 C 端的产品。核心竞争力变成:行情火热时,拉新和留存用户的能力。

靠分发壁垒做起来的产品可能价值巨大,但属于异类,不是常态。传统创业公司的价值在于经验可复制,比如 Y Combinator。但加密迭代太快,这种经验很难沉淀。

这也是为什么创业者很难在 C 端产品上复制成功。

曾经帮助项目爆发的周期性,未必会再来。这不是说创业者不该做。预测市场、智能经济体的数据服务商,短期可能现金流极好。

但要明白:这是高周转、短期化的游戏,未必长久。陷阱在于:盲目融资,或者在热点消失后,还抱着一个早已失效的代币。

质疑治理:代币价值的灵魂拷问

1999 年,很多科技股市销率 10–20 倍。Akamai 一度达到 7434 倍。2004 年跌到 8 倍。大批公司从 30–50 倍跌到 10 倍以下。

互联网泡沫破灭,数万亿美元投机价值蒸发。但很多公司活了下来,因为业务是真实的。

亚马逊跌去 94%,后来成为全球最值钱公司之一。加密正在经历同样的估值压缩,只是更快。

2020 年,DeFi 还在实验阶段,全年总收入仅 2100 万美元,全市场整体市销率(P/S)高达 40400 倍。

市场满是「未来会怎样」的幻想。

2021 年,DeFi 之夏让收入变成真实数字,P/S 暴跌到 338 倍。今天,年化收入 180 亿美元,P/S 约 170 倍。五年时间,从 40400 倍压缩到 170 倍。

但这里有个关键问题:

Visa 市销率约 18 倍,股东有分红、回购,有法律保障的收益权和治理权。Aave 市销率约 4 倍,但代币持有者只有治理权,直到最近才拥有直接经济收益权。Hyperliquid 用救助基金回购,让 HYPE 持有者最接近传统股权持有者。Aave 2025 年也通过了 5000 万美元年度回购计划。

这些都是有意义的动作,但只是例外。

整个市场里,大多数协议没有把价值返还给代币持有者的机制。估值看起来便宜,但附着的权利比传统市场薄弱得多。这些估值能成立,是因为这个行业的收入规模和效率,是传统商业无法比拟的。

压缩加密市销率的协议,不是几千人的大组织。它们是小团队,运营全球金融基础设施,边际成本几乎为零,没有物理足迹。

拆分赛道看会更清晰:

- Aave:P/S ~4 倍

- Hyperliquid:P/S ~7 倍

- 这已经不是泡沫估值,甚至低于传统对标公司:

- Coinbase:~9 倍

- CME:~16 倍

- Visa:~15 倍

Will Clemente 在我们播客里说:加密是最纯粹的资本主义。没有哪个行业,成功企业的人均盈利能接近 Tether 的水平 ——Tether 约 125 名员工,年收入约 125 亿美元,人均年收入 1 亿美元。

对比:

- 英伟达:人均 520 万美元

- 苹果:240 万美元

- 谷歌:200 万美元

Tether 的效率,可能是企业史上最高。尽管整体 170 倍 P/S 看起来疯狂,但市场对真正赚钱的协议并不非理性 ——定价等于甚至低于传统金融基础设施。

这就引出下一个问题:代币到底有什么用?

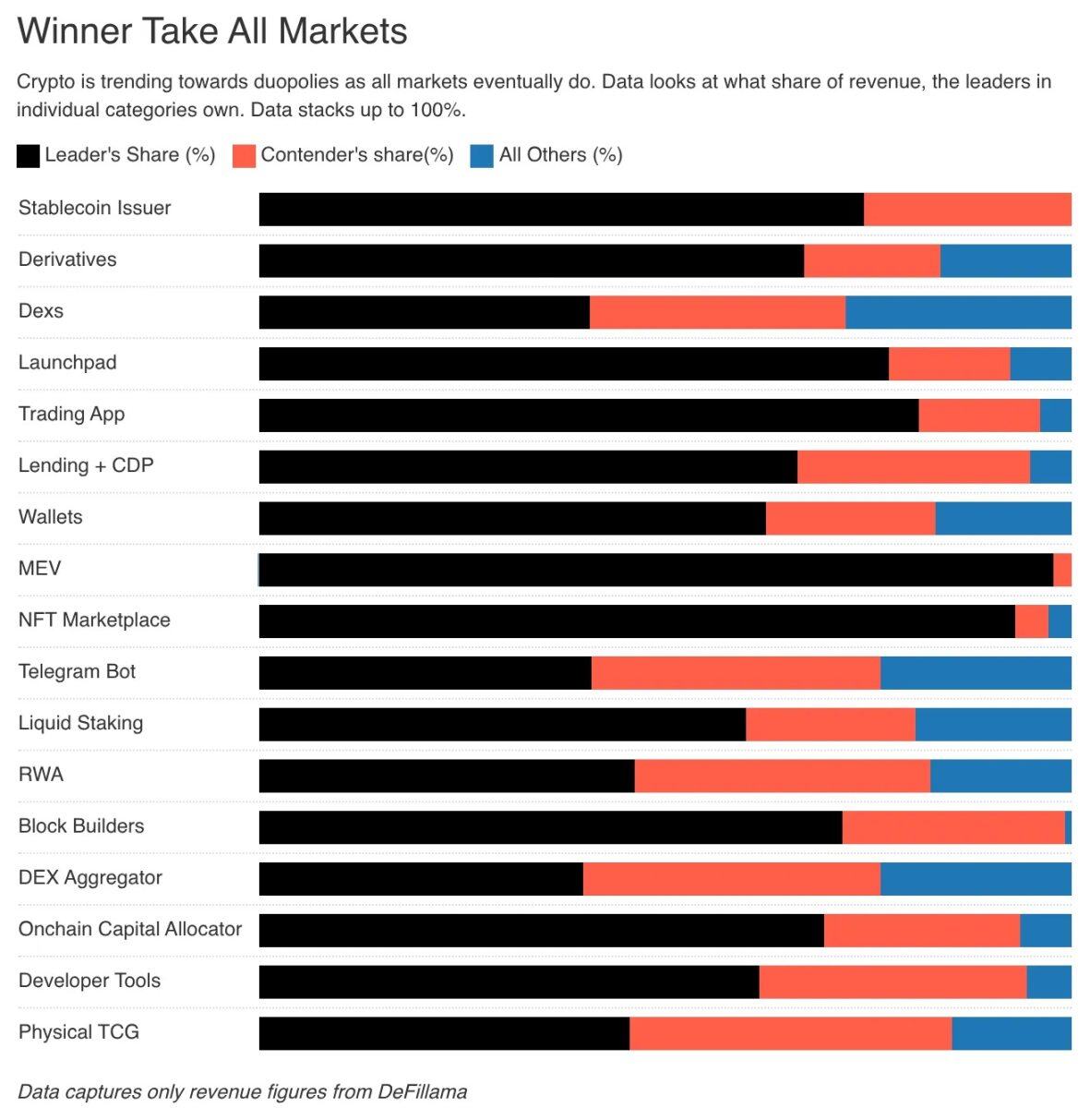

在很多品类里,代币是协调资本走向共同愿景的强大工具。加密现在进入双寡头固化的阶段。

传统上,创始人必须借债或股权融资,才能为金融产品注入资金。Hyperliquid、Uniswap、Jupiter、Blur 证明:有代币激励,个人就愿意为新产品提供资本。

如果代币附带治理权,这些人还能深度参与治理。

代币未来可能进化出两大功能:

- 协调合适人群的资本与资源

- 赋予他们治理协议的权力

单纯的代币已经不再值钱。连股票都可以代币化了。这些工具必须拥有经济活动收益权 + 治理引导权。很多 Layer1、Layer2 代币两者都做不到。

团队和风投持有大部分代币,普通持有者一盘散沙。普通人没有理由关心新上线的资产。现在行业正在分裂。MetaDAO 允许投资者在团队虚假陈述时全额退款。目前还没有大型协议采用。

加密的核心反思是:传统上,代币给持有者的权利太少。现在协议们正在回答一个古老问题:人们凭什么持有这些东西?

十字路口:加密的下一个时代

过去二十年,资本市场越来越交织,很大程度归功于技术进步。

我们可以交易商品、海外指数、数字资产,未来甚至能交易算力(GPU)。区块链让这些市场可以全球全天候交易。纳斯达克、纽交所走向 24/7 交易,就是技术改变时代精神的例证。

我们生活在一个高度金融化的世界。

对创始人来说,这意味着重新思考:造什么、怎么造。数据已经说得很清楚:所有区块链产品,最终只靠两种模式赚钱:

- 从高频交易中抽取小额手续费

- 从需要可验证性与信任的交易中抽取高额手续费

核心竞争力,要么是交易速度,要么是可验证的透明度。逐利是资本市场参与者最纯粹的动机。市场最终会走向极致效率。我们看到多个赛道 70% 份额被两家头部拿走,就是证明。

对创始人来说:曾经投向你代币的资本,现在会转向波动率更高、资本回报率更高的资产。长期资本依然存在,甚至愿意支付溢价,但只认真实业务价值。

谷歌、亚马逊的投资者不必恐慌出逃,因为业务本身值钱。在软件本身价值都受质疑的时代,区块链原生应用必须找到新的价值方式。

我们可以重构代币,甚至可以让创业公司股权在链上流通。但这不只是代币问题,更是商业模式问题。

绝大多数长尾区块链应用,比如 Web3 社交、身份、游戏,都没能实现规模化,也没能和传统产品形成有效差异化。不是这些实验没有价值,而是我们没能有效商业化。

加密的基础设施时代已经过去。未来,它将与互联网深度融合。

没人再提「线上生意」,你只是存在于互联网。没人再叫「移动应用开发者」,你只是开发者。

区块链爱好者的时代已经落幕。我们只是账本最大化主义者,思考着这些账本最好的用途。