本文来自:Pine Analytics

编译|Odaily 星球日报( @OdailyChina );译者| Ethan( @ethanzhang_web 3)

编者按:过去几年,加密市场曾一度相信:L1 公链的手续费收入,是支撑代币估值的核心现金流。然而,这篇研究用链上数据回溯了揭开了一个不一样的事实:无论是比特币的拥堵周期、以太坊的 DeFi 与 NFT 高峰,还是 Solana 的 memecoin 狂热, 所有手续费繁荣最终都会被创新压缩 。需求爆发带来收入高峰,高峰刺激替代方案出现, 利润被系统性挤出 。L1 价值捕获的压缩,不是周期现象,而是开放网络的结构性结果。

2026 年的市场,早已不再单纯用“手续费捕获”给 L1 定价。ETH 与 SOL 的价格驱动,正在从 L1 费用逻辑,转向 staking 收益、ETF 资金流、RWA 叙事、协议升级预期与宏观流动性环境。压缩趋势仍在,但定价锚点已经迁移。真正值得思考的,不只是手续费会不会继续下降,而是: 当市场不再用“链上利润”给 L1 定价,而改用“资产叙事”与“结构性资金流”定价时,这种新逻辑是否同样脆弱; 以及,当叙事退潮时,价格将回归什么样的基本面支撑。

L1 区块链在规模化发展阶段,很难持续、稳定地赚到手续费。它们曾经找到的每一个主要收入来源——从交易手续费到 MEV——最终都会被它们服务的用户,通过各种套利方式一点点消解掉。这不是某一条链没做好,而是开放、无需许可网络的固有特点:只要 L1 靠手续费赚的钱达到一定规模,交易相关方就会想出新办法,把这笔收入压缩甚至直接归零。

比特币、以太坊和 Solana 算是加密领域最成功的几个网络了。不过有意思的是,尽管它们每天都在处理几十亿美元的价值流动,这三者却走了几乎一样的路子:手续费收入短期内突然暴涨,吸引所有人的目光,可没过多久,就被 L2(第二层网络)、私有订单流、能感知 MEV 的路由工具,或是应用层的新玩法抢了生意、分走了收入。这种情况,在加密行业的每一种手续费模式、每一轮 MEV 波动,还有每一种扩容方案里都反复出现,而且看不出有放缓的迹象。

本文认为,L1 手续费被压缩,是长期存在而且还在加速的事情。这篇文章就梳理一下,不同阶段里,那些能压缩利润的具体创新玩法,也探讨这对那些还 把“能持续靠手续费赚钱”算进估值的 L1 代币 ,到底意味着什么。

比特币

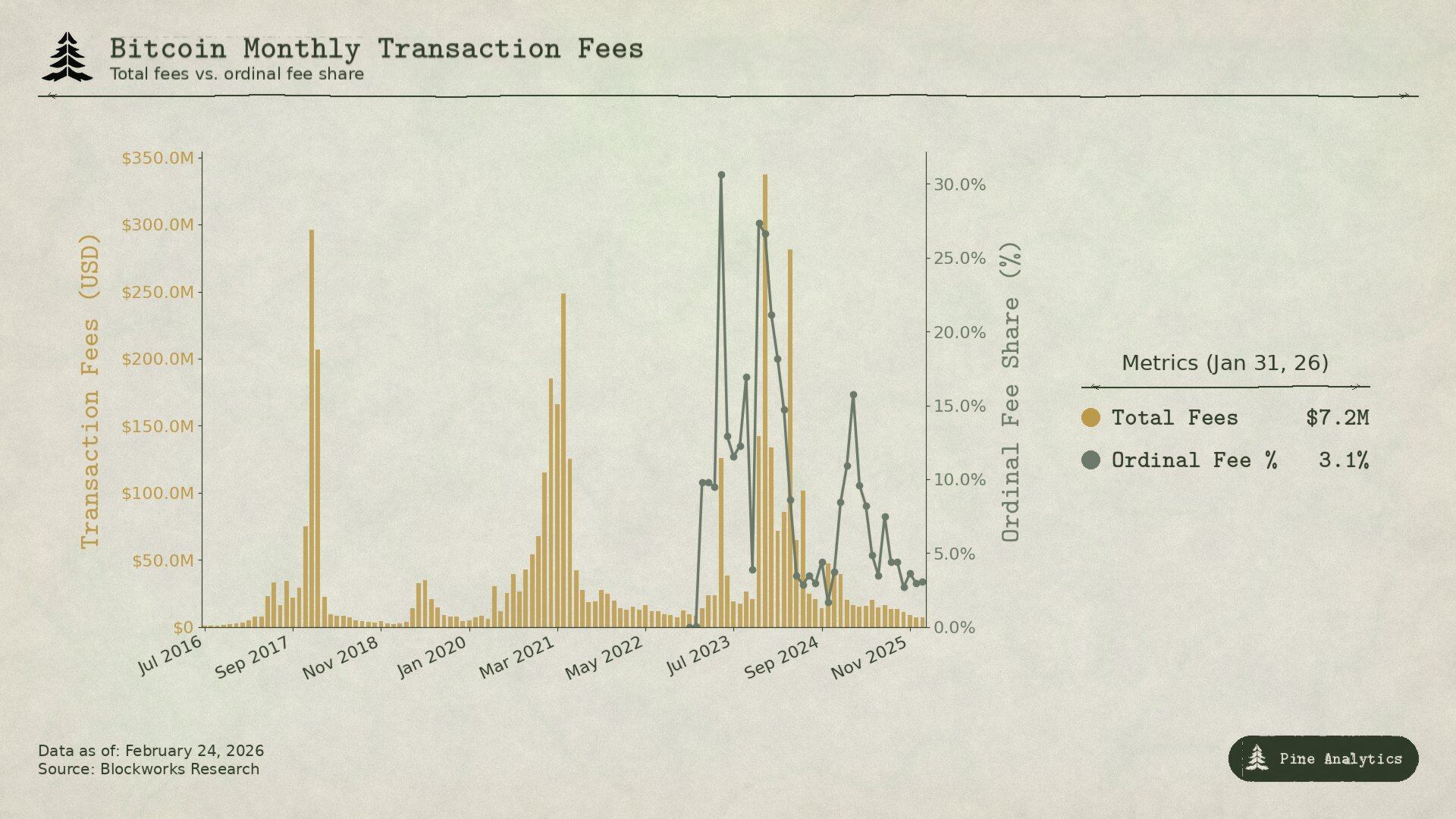

比特币的手续费,几乎全靠链上转 BTC 时的拥堵来赚——大家都挤着转账,手续费自然就涨了。而且因为比特币没有智能合约,网络里几乎没有 MEV 这回事。关键问题是:每次 BTC 价格上涨带动手续费飙升时,比起当时的经济活动规模,手续费的涨幅都比上一轮周期弱了不少。

2017 年的时候,BTC 从 4000 美元涨到 20000 美元。平均手续费也从不到 0.40 美元飙升涨到 50 美元以上。到了 12 月 22 日的峰值,手续费占矿工区块奖励的 78%:光手续费就有大约 7268 枚 BTC,接近区块补贴的四倍。可短短三个月,手续费就跌了 97%,打回了原形。

市场反应特别快,很快就有了应对办法。2018 年初,SegWit 交易只占 9%,到年中就涨到了 36%;虽然这类交易占了总交易量的三分之一以上,却只贡献了 16% 的手续费。交易所也开始采用批量处理,将数百笔提现合并成一笔交易,省了不少手续费。这些因素叠在一起,六个月内手续费就降了 98%。除此之外,闪电网络在 2018 年初正式上线,专门解决小额交易的手续费问题;其他链上的 Wrapped BTC 也能让用户持有 BTC 敞口,不用非得在比特币主链上操作。

到了 2021 年 BTC 价格高点,虽然价格涨到了 64000 美元,可月度手续费收入反而比 2017 年还低。那时候链上交易笔数更少,但以美元计价的转账规模,却比 2017 年高了 2.6 倍——简单说就是, 网络转账更多了,可赚的手续费没跟上,甚至还少了。

当前这个周期,更能说明这个趋势根本挡不住。BTC 从 25000 美元涨到 100000 美元以上,涨幅大概 3 倍(原文写的是 4 倍,结合实际价格区间稍作调整,不改变原意),但标准转账手续费再也没有像前几轮那样暴涨。到 2025 年末,每天的交易手续费大概只有 30 万美元,还不到矿工总收入的 1%。2024 年比特币全年手续费有 9.22 亿美元,但大部分都来自 Ordinals 和 Runes 的短期热度,不是传统 BTC 转账带来的稳定收入。到 2025 年年中,现货比特币 ETF 已经持有超过 129 万枚 BTC,约占总供应量的 6%,为市场提供了大规模的 BTC 敞口需求,却不产生任何链上手续费。获取比特币资产所需的链上交互,已在很大程度上被工程化地移除。

Ordinals 和 Runes 曾经在 2024 年 4 月,把手续费占矿工收入的比例拉到了 50%,但随着相关工具越来越成熟,到 2025 年年中,这个比例又跌回了 1% 以下。这种短期暴涨更像是 MEV 带来的偶然收益,不是因为拥堵产生的稳定收入,更多源于围绕新型资产的不成熟工具体系,而不是对 BTC 结算的真实需求。

这个规律其实很明显: 只要比特币靠手续费赚的钱够多、够显眼,生态里就会冒出更便宜的替代方式。L1 从每一种需求里,只能赚一次短期的手续费高峰,之后这笔利润就会被不断的创新慢慢吃掉。

以太坊

以太坊的手续费故事更为戏剧化。因为这条链曾真实地捕获了巨额价值,随后又亲眼看着它被系统性拆解。

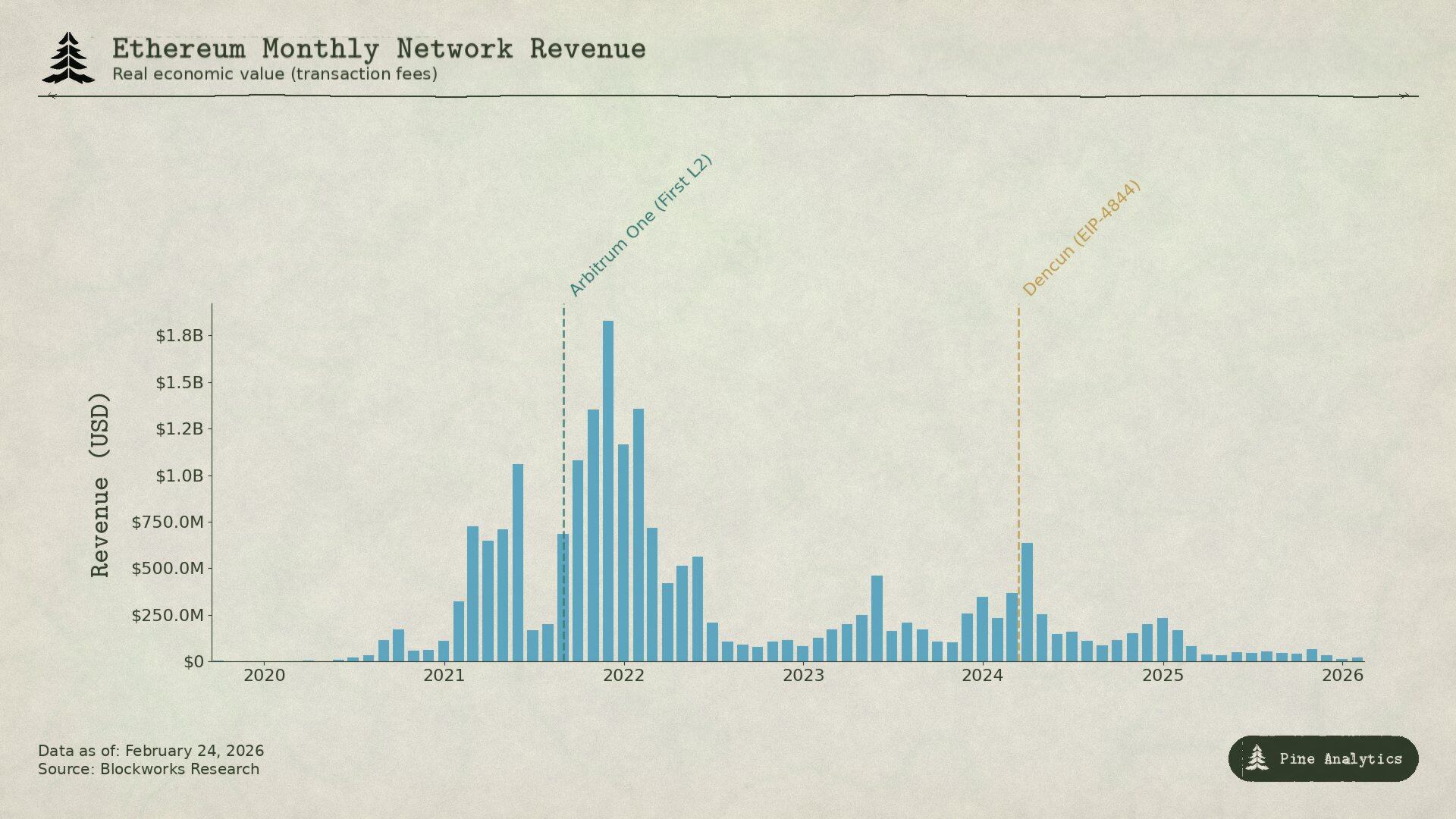

2020 年年中,“DeFi Summer”让以太坊成为新金融体系的中心。Uniswap 的月交易量从 4 月的 1.69 亿美元飙升至 9 月的 150 亿美元。TVL 从不足 10 亿美元增长至年末的 150 亿美元。2020 年 9 月,以太坊矿工手续费收入创下 1.66 亿美元纪录,是比特币矿工的六倍。这也是智能合约平台第一次,从真实的经济活动里,赚到持续又可观的收入。

2021 年,NFT 叠加在 DeFi 之上。平均交易手续费在高峰期达到 53 美元。季度手续费收入从 2020 年第四季度的 2.31 亿美元增长至 2021 年第四季度的 43 亿美元,增幅达 1,777%。2021 年 8 月实施的 EIP-1559 引入基础手续费销毁机制,把一部分手续费永久从市场上移除。 那时候看,以太坊好像真的解决了 L1 赚不到钱的核心问题。

可实际上,这些手续费本质上还是“拥堵费”:用户花 20 到 50 美元手续费,不是因为交易本身值这么多钱,而是因为大家都挤着用链上,超过了以太坊每秒大概 15 笔交易(15 TPS)的处理能力。这种天生的短板,也给更便宜的替代方案留足了空间。

像 Solana、Avalanche、BNB Chain 这些其他的 L1,只需要几美分就能提供交易服务;以太坊的 L2 Rollup,比如 Arbitrum 和 Optimism,更是抢了不少生意——它们在自己的网络上处理交易,再把压缩后的交易批次传回以太坊主网结算,又快又便宜。

随后,以太坊进行了一次“自我削弱”。2024 年 3 月 13 日的 Dencun 升级引入 Blob 交易(EIP-4844),为 L2 提供了更廉价的数据发布路径。在此之前,L2 使用 calldata,成本约为每兆字节 1,000 美元。升级之后,Arbitrum 单笔手续费从 0.37 美元降至 0.012 美元;Optimism 从 0.32 美元降至 0.009 美元。Blob 中位手续费几乎降至零。以太坊本来想靠这个留住用户,没想到反而削弱了自己最后一个重要的手续费收入来源。

看数据就会更加直观。2024 年,L2 创造 2.77 亿美元收入,但仅向以太坊支付 1.13 亿美元。到 2025 年,L2 收入降至 1.29 亿美元,而回流至以太坊的金额仅约 1,000 万美元,不到 L2 收入的 10%,同比下降超过 90%。曾经月均超过 1 亿美元的 L1 手续费收入,到 2025 年第四季度已跌破 1,500 万美元。这条在单季度创造 43 亿美元收入的链,仅四年后,收入规模已缩水约 95%。

比特币的收入被压缩,是因为大家不用链上也能拿到 BTC;而以太坊的收入被压缩,分了两波: 第一波是其他替代网络,把不想花高价拥堵费的用户都吸走了;第二波是以太坊自己的扩容计划,把 L2 传数据的成本压到几乎为零,自己也没法再靠结算赚钱了。不管是哪一种,都是 L1 自己建了、或者放任了那些抢自己收入的工具出现。

Solana

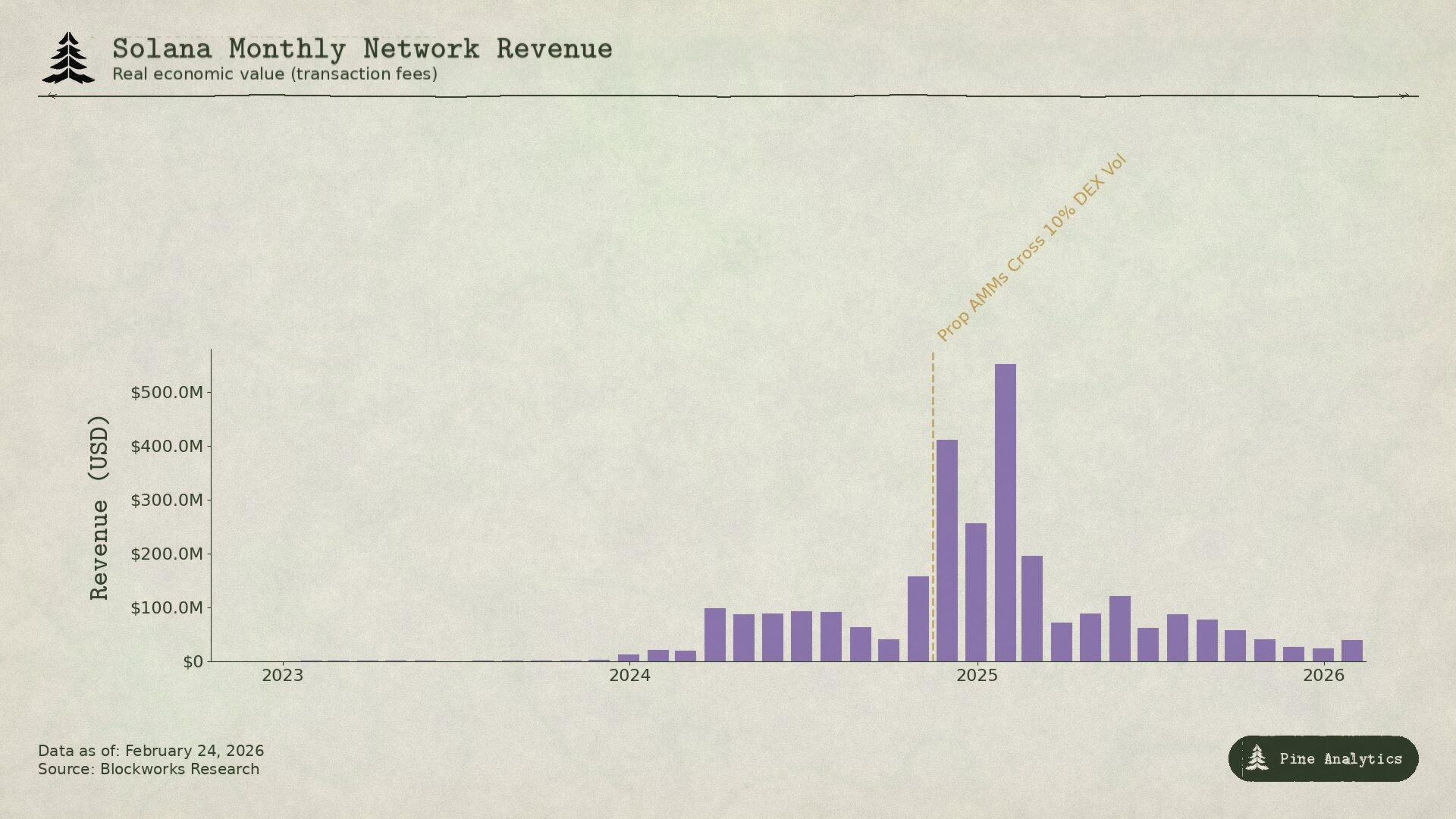

Solana 赚钱的逻辑,和比特币、以太坊完全不一样 ——它几乎不靠拥堵赚手续费。基础手续费固定是每个签名 0.000005 SOL,便宜到几乎可以忽略不计。约 95% 的手续费收入来自优先费与通过 Jito 区块引擎支付的 MEV 小费。2025 年第一季度,Solana 的“真实经济价值”(REV)达到 8.16 亿美元,其中 55% 来自 MEV 小费。2024 年,验证者大概能赚 12 亿美元,而运营成本只有约 7000 万美元,利润空间其实很大。

Solana 手续费爆发的关键,是 memecoin 交易。2024 年 1 月上线的 Pump.fun,不到 18 个月就赚了超过 6 亿美元的协议收入,巅峰时期贡献了高达 99% 的 memecoin 发行。DEX 日交易量一度达到 380 亿美元。2025 年 1 月 TRUMP 代币上线,使单日优先费飙升至 122,000 SOL,MEV 小费达 98,120 SOL。2024 年,排名前 1% 的 memecoin 交易者贡献了 13.58 亿美元手续费,占总 memecoin 手续费近 80%。几乎全部由 MEV 驱动。

如今,有两类创新正在压缩这部分收入。

第一类是专有 AMM。HumidiFi、SolFi、Tessera、ZeroFi、GoonFi 等协议采用由专业做市商管理的私有金库,在内部报价,并以每秒多次频率更新价格。由于流动性不对外公开,MEV 机器人无法进行夹击交易。更关键的是,专有 AMM 通过 Jupiter 等聚合器路由订单,主动选择交易对手,而非像公共池那样被动暴露在任何愿意支付 MEV 小费的参与者面前。通过保持定价私密且持续刷新,它们消除了“陈旧报价”问题——这正是 Solana 大量 MEV 收入的来源。HumidiFi 在上线后的前五个月内累计处理近 1,000 亿美元交易量。如今,专有 AMM 已占据 Solana DEX 交易量的 50% 以上,在 SOL/USDC 等高流动性交易对中占比更高。

第二类是 Hyperliquid 将最赚钱的现货交易活动直接迁出 Solana。它靠自己研发的 HyperCore 技术,做了一套原生桥接工具,让 Solana 上的代币,能存到 Hyperliquid 上、提回去,还能在它的现货订单簿上交易。2025 年 7 月 Pump.fun 推出 PUMP 代币时,大家都是在 Hyperliquid 上定价格,而不是 Solana 的 DEX,再通过 HyperCore 跨链桥接。这之前,Hyperliquid 已经在 SOL 本身和 FARTCOIN 等代币上试过这个模式了——价格刚出来的时候,价差最大、波动最剧烈、最容易赚 MEV 的阶段,已经慢慢搬出 Solana 了。

这两种玩法,从两个方向压缩 Solana 的收入:专有 AMM 减少了留在 Solana 上的 MEV 交易,Hyperliquid 则把最能赚 MEV 钱的现货交易,直接迁到了链外。到 2025 年第二季度,Solana 的 REV 比上一季度降了 54%,只剩 2.72 亿美元;每天的 MEV 小费,比 1 月峰值降了 90% 以上,一天还不到 10000 SOL。

其实规律和前两个链一样,只是赚钱的方式不同: Solana 的手续费,本质上是新交易玩法刚出来、还比较混乱的时候,靠 MEV 赚的短期钱。等专有 AMM 优化了交易效率,Hyperliquid 吸走了高价值订单,这笔利润就很快缩水了。L1 能在市场狂热的时候赚一大笔,但市场总会很快想出新办法,不让这种短期收益一直持续下去。

对代币价格的影响

上述三条链所呈现的模式,并非仅是事后描述,它在某种程度上也具有前瞻性。每一种 L1 手续费机制都遵循同一轨迹:新的需求带来收入高峰,高峰吸引创新,创新压缩利润,而且这种压缩一旦发生,就很难再逆转。顺着这个思路,我们能对四种代币的未来,有个大概的判断。

以太坊:持续性的手续费“塌缩”

以太坊的手续费,还没看到明确的底部。2024 年,L2 给以太坊主网交了 1.13 亿美元;到 2025 年,就骤降到大概 1000 万美元,降了 90% 以上。每多一个新的 L2,大家对以太坊主网区块空间的需求就少一分,而且以太坊自己的扩容计划,还在不断降低传数据的成本。EIP-4844 并非一次性重定价,而是结构性转向的起点——以太坊主动补贴将活动路由至其手续费市场之外的基础设施工具。目前,月度 L1 手续费收入已跌破 1,500 万美元,而驱动下行的力量仍在增强。若以太坊无法创造全新的 L1 原生需求来源,代币价格将继续反映这种压缩趋势。 ETH 现在越来越像一个低收益的基础设施资产,而不是曾经那种高增长的智能合约平台了。

Solana:活跃度创新高,价格未必

Solana 几乎肯定能在下一个周期,创下链上活跃度的新高——它的生态够深、开发者够多、基础设施也够成熟,但手续费收入未必会跟着涨。2024 年末到 2025 年初的 memecoin 狂热,对 Solana 来说,就相当于比特币的“SegWit 时刻”:一次靠新需求撑起的手续费高峰,之后迅速就被创新压缩。

目前,专有 AMM 已处理超过 50% 的 DEX 交易量,大幅削弱 MEV。Hyperliquid 的 HyperCore 技术,还在把最赚钱的定价环节搬到链外。就算链上活动比 2025 年 1 月多 2 到 3 倍,它的手续费体系也已经成熟到,很难把这些活跃度变成相应的验证者收入了。现在日均 MEV 小费较峰值下降超过 90%,但链上活动还是很健康。 没有足够的手续费收入支撑估值,就算 Solana 的使用率再创新高,SOL 在下一个周期想突破历史高点,可能性也不大。

Hyperliquid:繁荣与压缩的前后段

Hyperliquid 是最值得关注的案例,因为 它代表了这个“赚钱-被压缩”循环的下一个阶段 ,而市场还没意识到这个循环的后半段会怎么走。

Hyperliquid 现在已经是传统金融资产永续合约(perps)交易的头部去中心化交易所了。在近期白银波动高峰期间,HIP-3 部署的市场捕获了约 2% 的全球白银交易量,针对零售规模交易的中位点差甚至优于 COMEX。某些时段,传统金融工具占平台交易量约 30%,日名义交易额超过 50 亿美元。2025 年平台收入约 6 亿美元,其中 97% 用于 HYPE 回购与销毁。

我们预计 Hyperliquid 还会继续主导 TradFi 资产的永续合约交易。 它的产品确实有优势:商品和股票能 7×24 小时交易,就算传统市场关市了也能操作;通过 HIP-3 提案,不用审批就能新增交易市场;在 CME 要求交 18% 初始保证金的资产上,它能提供最高 20 倍杠杆。下一轮牛市里,如果交易量和手续费一直涨,HYPE 代币可能会像 Solana 从熊市低点反弹那样,重新定价。要是传统金融资产的交易量继续扩大,HYPE 大概也会走类似的路子。投资者很可能会根据某一个季度的高收入,去预判它未来能一直赚这么多钱。

但 Hyperliquid 的收费模型,已埋下压缩的种子。 平台对吃单方收取 4.5 个基点的名义价值手续费,并根据交易量与质押提供最高 40% 折扣。这与传统金融衍生品定价逻辑截然不同。在 CME,一份 E-mini 标普 500 合约的交易所费用约为单边 1.33 美元,与合约 27.5 万美元以上的名义价值无关,折算不足 0.001 个基点。对于 1,000 万美元名义仓位:CME 费用约 2.5 美元,而 Hyperliquid 为 4,500 美元,差距约 1,800 倍。

这一价差之所以存在,是因为 Hyperliquid 当前用户以零售和加密原生群体为主。但 TradFi 永续产品会带来 TradFi 预期。当交易量扩大、机构参与者进入后,向 CME 式经济模型靠拢的压力将显著增强。Hyperliquid 自身的费率结构已透露方向:HIP-3 增长模式将新市场的吃单费率削减超过 90%,最低可至 0.0045%;顶级交易者甚至低于 0.0015%。协议正在主动推进手续费压缩。竞争性永续 DEX,以及未来提供链上产品的传统交易场所,将进一步加速这一过程。 最后无非两种结果:要么 Hyperliquid 因为手续费太高,丢了交易量;要么就把费率改成和 CME 类似的固定费用模式。不管哪种,投资者现在预判的长期高收入,都很难实现,HYPE 代币价格也可能会快速下调。

Bitcoin:价格必须先于手续费增长

这四种资产里, 比特币最特别,因为它的手续费和代币价格,逻辑关系是反过来的 。对以太坊、Solana 和 Hyperliquid 来说,逻辑是:手续费赚收入,收入撑估值,手续费被压缩,代币价格也会跌;但比特币不一样,逻辑是反过来的。矿工必须靠币价持续上涨,才能在每次区块奖励减半后活下去——因为手续费收入,已经被证明填不上区块补贴减少的缺口。

2024 年减半将区块奖励从 6.25 BTC 降至 3.125 BTC,日发行量从 900 BTC 降至 450 BTC。到 2025 年末,日均交易手续费约为 30 万美元,占矿工总收入不到 1%。尽管 2024 年比特币全年手续费收入达到 9.22 亿美元,但其中大部分来自 Ordinals 与 Runes 的阶段性高峰,而非可持续的自然手续费需求。当前手续费贡献几乎可以忽略,矿工收入几乎完全依赖区块补贴,而补贴每四年减半一次,且以 BTC 计价。矿工能够在减半周期中保持盈利的唯一方式,是比特币的美元价格在相近时间内大致翻倍,从而抵消 BTC 计价收入减少 50% 的影响。历史上,这一条件曾成立。但这种基础极为脆弱。链的安全预算并非由使用量资助,而是由资产价格持续上涨所资助。一旦在某一次减半,币价不涨了,挖矿就会亏损,算力会下降,网络安全也会受影响,甚至可能陷入“币价跌→算力降→安全差→币价再跌”的恶性循环。

这也让比特币的“可持续性”,比看起来更脆弱。 币价能在几乎没有手续费的情况下,支撑网络安全,这是其他链难以复制的机制,因为比特币首先是一种货币资产,不是智能合约平台。

大家买 BTC,是为了持有它,不是为了用它的区块空间。这给了比特币一个其他三条链没有的优势: 靠大家对货币的需求带动币价上涨,就算手续费很低,也能维持网络安全。

但这也意味着,比特币的长期安全,全靠一个假设——币价一直涨,而这一点谁也保证不了。这条链能不能一直做安全的结算层,不在于能不能做出能赚手续费的应用,而在于能不能一直维持让大家愿意买 BTC 的叙事和市场环境。到目前为止,这个模式还在正常运转,但等区块补贴从 3.125 BTC 进一步降到 1.5625 BTC、0.78125 BTC,未来三到四次减半,还能不能靠币价上涨填缺口,会是加密领域最关键的一个未知数。