原文作者:Glassnode

原文编译:AididiaoJP,Foresight News

进入 2026 年 1 月初,市场显现出卖方力量枯竭的迹象,这为价格向当前交易区间上沿反弹创造了机会。然而这次反弹伴随着较高的风险,因为价格正接近约 9.8 万美元的区域,近期买入的投资者在此处的成本价附近形成了活跃的「盈亏平衡」抛压。

核心观点

- 链上结构依然脆弱:价格徘徊在关键成本基础水平附近,缺乏长期持有者坚定信念的持续确认。

- 供应过剩问题持续:近期买入的投资者面临上方阻力,限制了上涨的持续性,使任何反弹都容易遭遇抛售。

- 现货资金流趋于积极:主要交易平台的卖方压力有所缓解,但买入行为仍是选择性的,而非全面启动。

- 财库资金流入零散:财库活动呈现零星、事件驱动的特点,尚未形成协调一致的买入趋势,其对整体需求的影响有限。

- 衍生品市场参与度低:期货交易量萎缩,杠杆使用谨慎,市场处于低参与度状态。

- 期权市场仅短期承压:短期隐含波动率对风险事件有所反应,而中远期波动率保持稳定。

- 对冲需求短暂升温后回归常态:认沽 / 认购成交量比率的飙升已平息,表明风险规避是战术性的。

- 交易商伽马持仓偏空:这削弱了对价格稳定的机械支撑,增加了市场对流动性冲击的敏感性。

链上深度分析

过去两周,预期的技术性反弹已基本兑现,价格在触及阻力后停滞于短期持有者成本基础下方,再次确认了上方存在实质性抛压。本期报告将重点分析这部分「悬顶」供应的结构及其行为,揭示新兴的卖方动态。

技术反弹遭遇阻力

一个清晰的叙事已然成型:市场一直处于温和的熊市阶段。其下行底部由 8.11 万美元的真实市场均值支撑,上行顶部则受制于短期持有者的平均成本。这个区间形成了一个脆弱的平衡,下跌压力被吸收,但上涨尝试屡次遭到在 2025 年第一季度至第三季度期间买入的投资者抛售。

进入 2026 年 1 月初,卖方力量的减弱为价格向区间上沿反弹打开了窗口。然而,随着价格逼近约 9.8 万美元区域,近期买入的投资者在成本价附近的抛售意愿增强,使得这次反弹风险加剧。

近期价格在约 9.84 万美元(短期持有者成本基础) 附近的受阻,与 2022 年第一季度的市场结构如出一辙。当时,市场多次未能有效突破近期买家的成本区,导致盘整期延长。这种相似性凸显了当前复苏尝试的脆弱本质。

供应「悬顶」压力未消

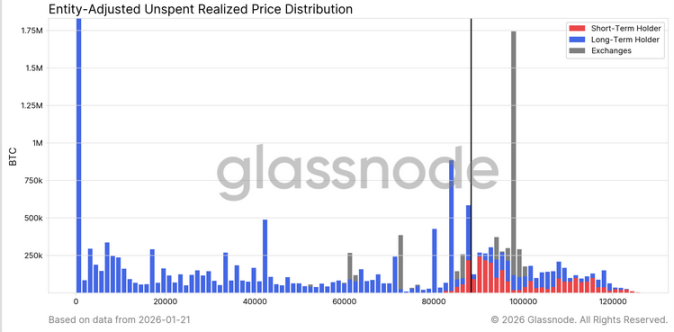

基于价格在关键成本位受阻的观察,进一步审视链上供应分布,能更清楚地解释为何上涨动能屡屡受挫。

URPD(未实现利润 / 亏损分布)图表清晰地揭示了为何 9.8 万美元上方的过剩供应仍是压制中短期反弹的主要力量。近期的反弹部分填补了约 9.3 万至 9.8 万美元之间的「真空地带」,这主要是由早期买家向新入场者转手所致,形成了新的短期持有者供应集群。

然而,10 万美元上方的供应分布显示,那里存在一个广阔且密集的供应区,且这部分代币正逐渐转化为长期持有者持仓。这部分未消化的「悬顶」供应是一个持续的抛压来源,很可能将价格压制在 9.84 万美元(短期持有者成本线) 和 10 万美元心理关口之下。因此,要实现有效突破,需要需求动能有显著且持续的加速。

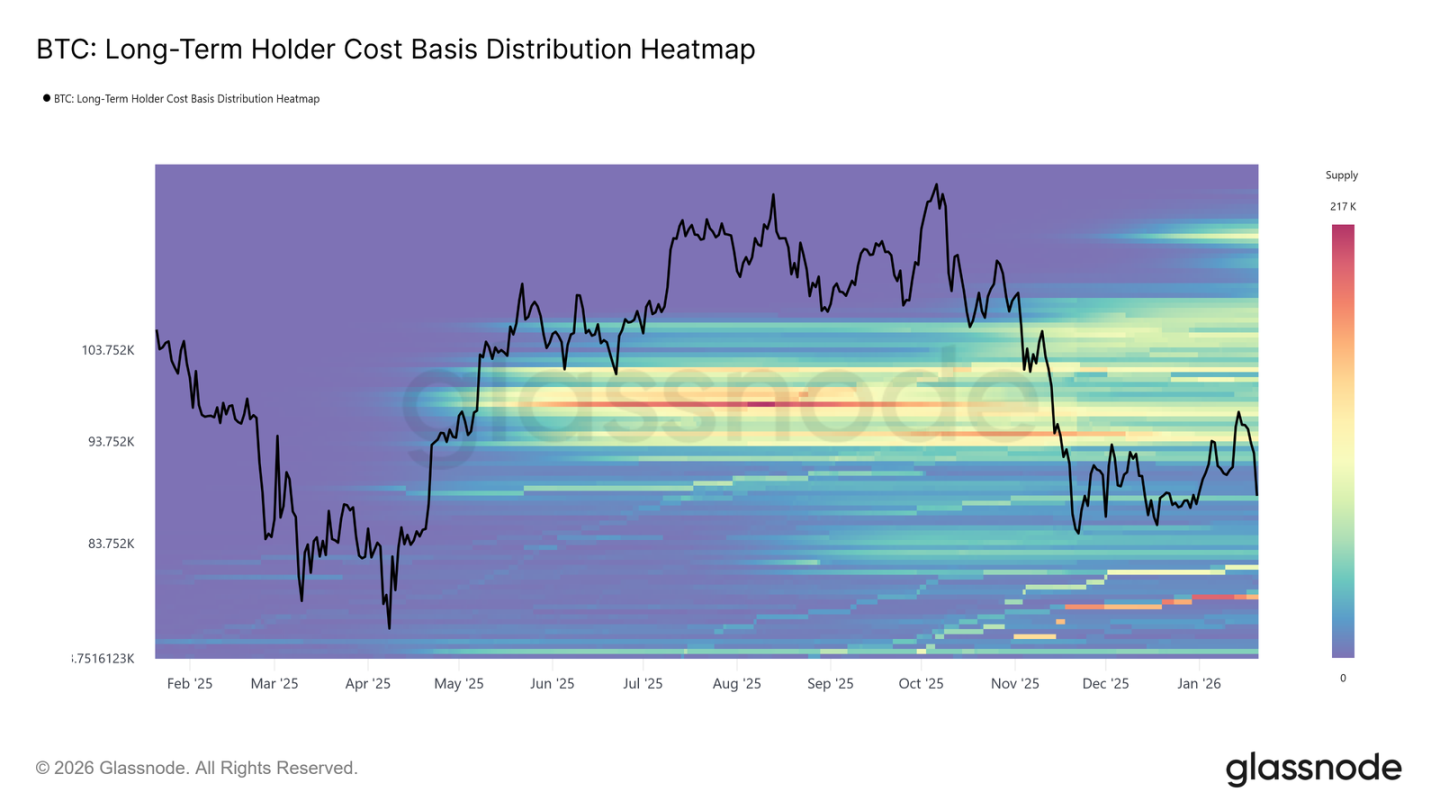

长期持有者亦构成阻力

将视角从短期持有者扩展至长期持仓,我们发现相同的结构性制约依然存在。

长期持有者成本基础分布热力图显示,在当前现货价格上方,存在一个密集的长期持币成本区。当价格反弹至这些历史买入价位时,该区域代表了巨大的潜在卖方流动性。

在新的、足够强劲的需求出现并吸收这部分上方供应之前,长期持有者将始终是一个潜在的阻力来源。因此,除非这部分「悬顶」供应被彻底消化,否则上涨空间可能持续受限,任何反弹都容易遭遇新的抛售。

反弹遭遇获利了结与止损抛售

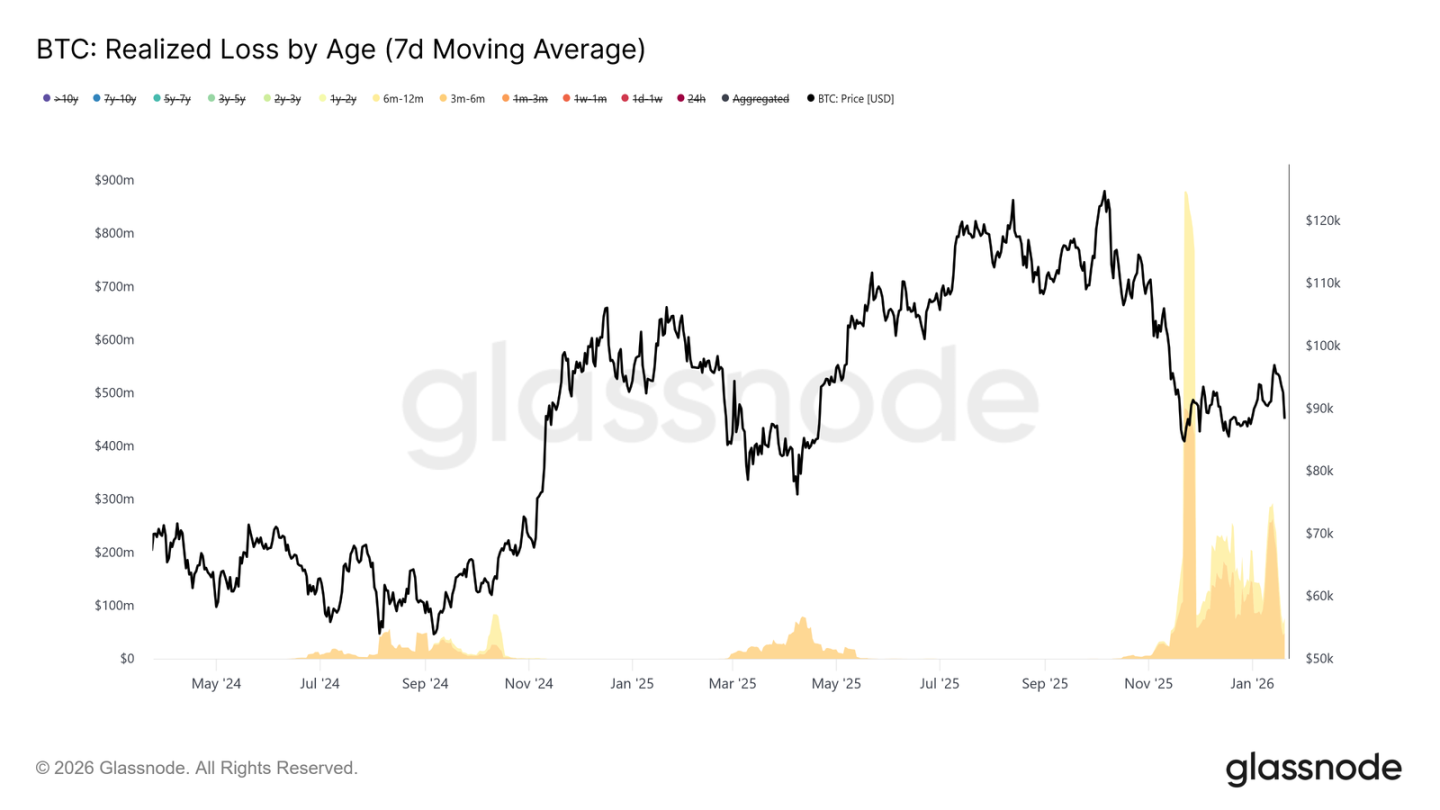

更进一步,我们可以识别在近期涨向约 9.8 万美元的过程中,哪些投资者群体在积极兑现(盈利或止损),从而压制了价格。

按持币时长划分的实现亏损数据显示,亏损抛售主要来自持币 3-6 个月的群体,其次是持币 6-12 个月的持有者。这种模式是「痛苦抛售」的典型特征,尤其常见于那些在高于 11 万美元价位买入,如今在价格接近其成本线时选择离场的投资者。这种行为在关键复苏价位附近强化了卖方压力。

与此同时,按利润率划分的实现利润数据表明,利润率在 0% 至 20% 区间的获利了结占比显著上升。这凸显了「盈亏平衡卖家」和短期波段交易者的影响,他们倾向于小幅盈利即离场,而非等待趋势延续。

这种行为常见于市场过渡期,投资者信念脆弱,更注重资本保全和获取战术性利润。这部分低利润抛盘的增加,正不断削弱上涨动能,因为供应在成本价附近持续释放。

链下市场观察

现货资金流转向积极

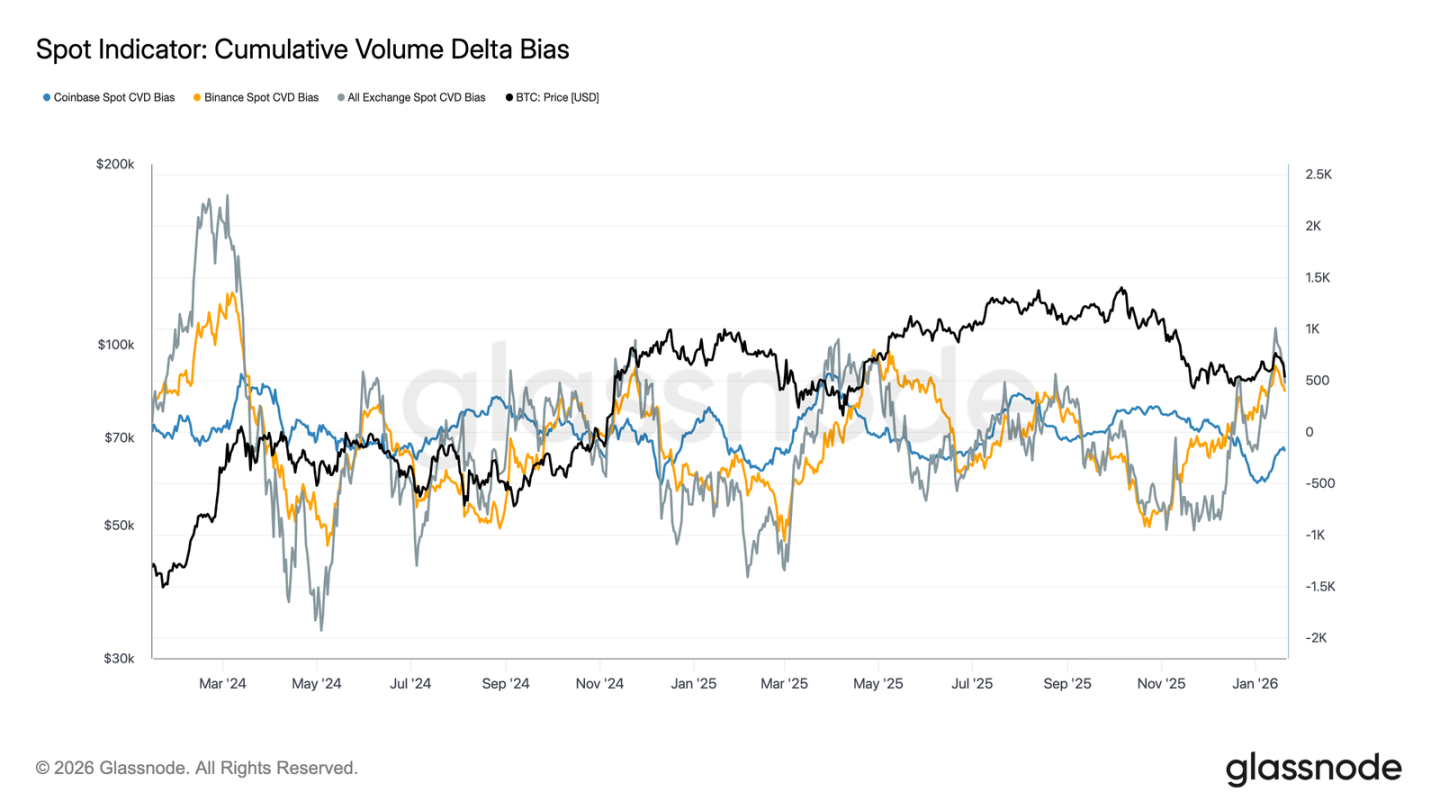

现货市场行为在近期下跌后有所改善。币安及交易所综合 CVD(累计成交量差值) 指标已转回净买入状态,这表明现货参与者开始重新吸收筹码,而非逢高卖出,与此前盘整期的持续抛压形成对比。

此前在区间震荡中一直作为主要卖压来源的 Coinbase,其净卖出速度也已显著放缓。来自 Coinbase 的抛压减弱,有助于减少上方供应,稳定价格走势,支持近期反弹。

尽管现货参与尚未出现趋势性扩张阶段常见的持续、激进买入,但主要平台重新转向净买入,标志着底层现货市场结构出现了积极的改善。

数字资产财库资金流入依然零星

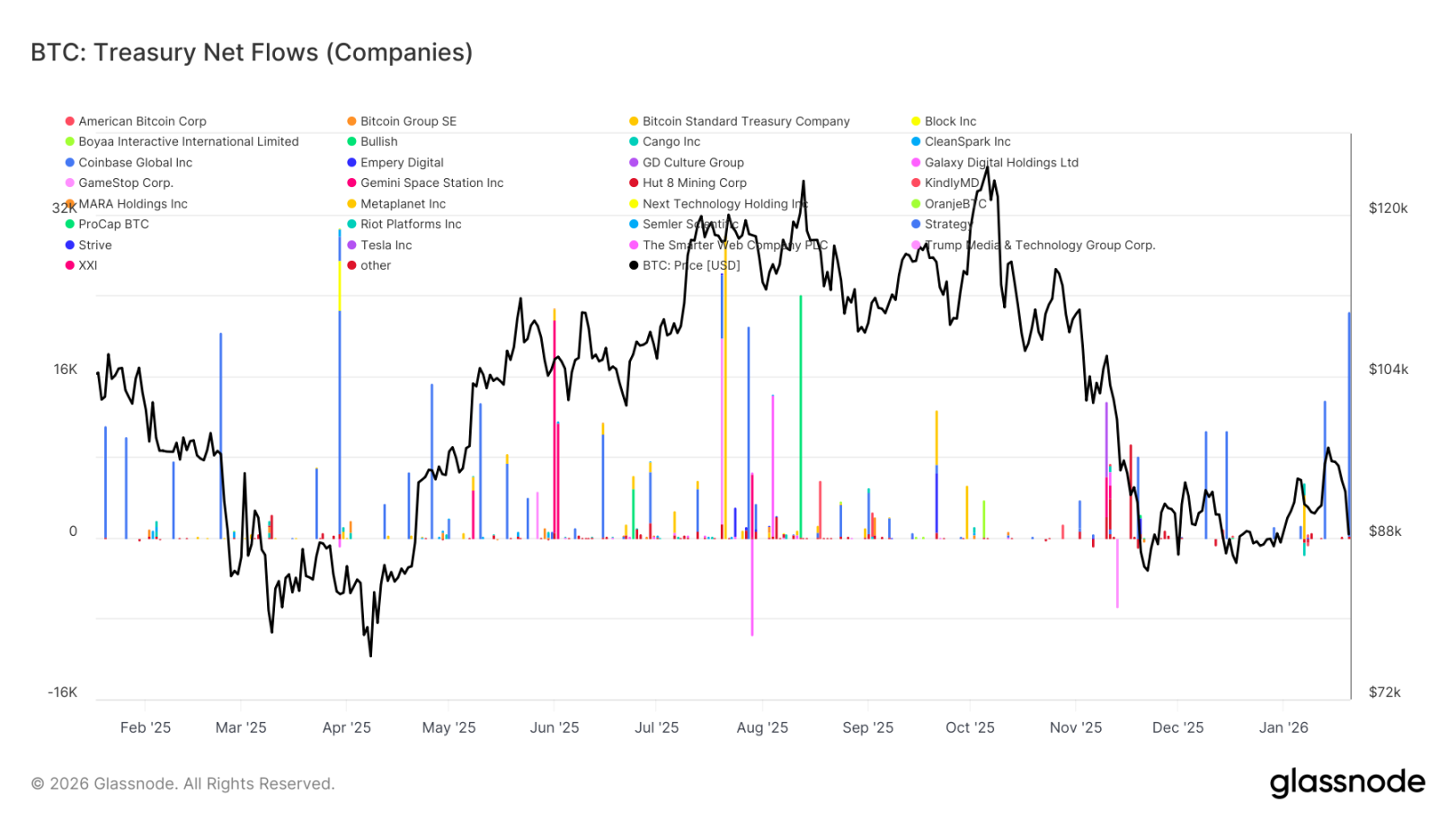

近期数字资产财库的净资金流仍呈现零散且不均衡的特点,活动多由孤立事件驱动,而非广泛的趋势性买入。虽然过去几周有个别公司出现显著的买入峰值,但总体企业需求尚未进入持续积累模式。

整体而言,数字资产财库资金流在零线附近窄幅波动,表明大多数企业库务目前处于观望或机会性操作状态,而非系统性增持。这与早期多个企业协同买入、推动趋势加速的阶段形成鲜明对比。

总体来看,最新数据显示,企业库务仅是边缘性、选择性的需求来源,其影响是间歇性的,尚未对整体价格动态产生决定性作用。

衍生品市场清淡

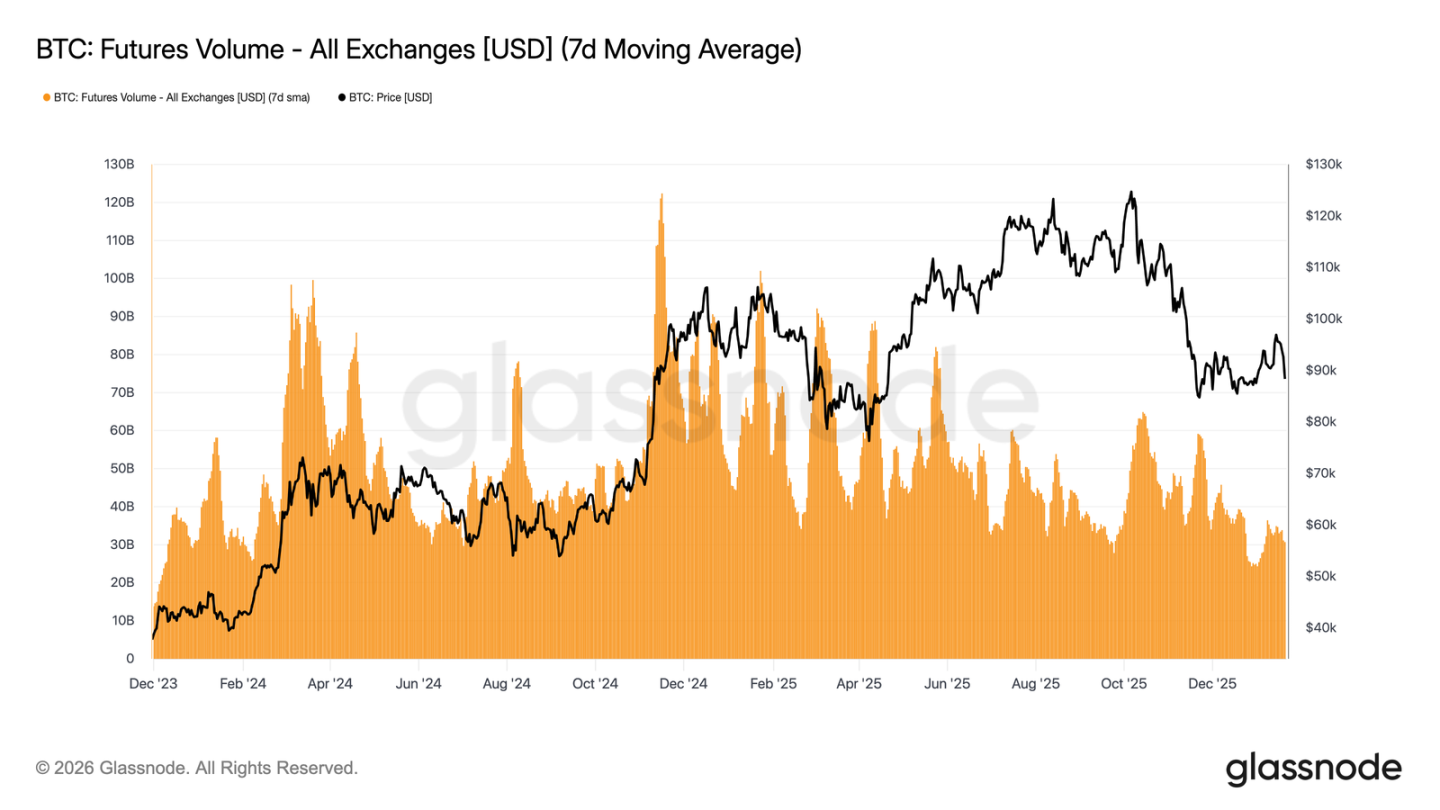

比特币期货的 7 日移动平均交易量持续萎缩,远低于通常与趋势行情相伴的水平。近期的价格波动并未伴随交易量的有效放大,凸显出衍生品市场参与度低、信心不足的特点。

当前市场结构表明,近期的价格动作更多由稀疏的流动性驱动,而非激进的仓位布局。未平仓合约的调整也未伴随成交量的同步增长,这更多反映了存量仓位的调整与风险再平衡,而非新增杠杆的投入。

总之,衍生品市场目前处于一种低参与度的「冷清」状态,投机兴趣寡淡。这种「鬼市」特征意味着市场对任何交易量的回升都可能非常敏感,但目前其对价格发现的影响力有限。

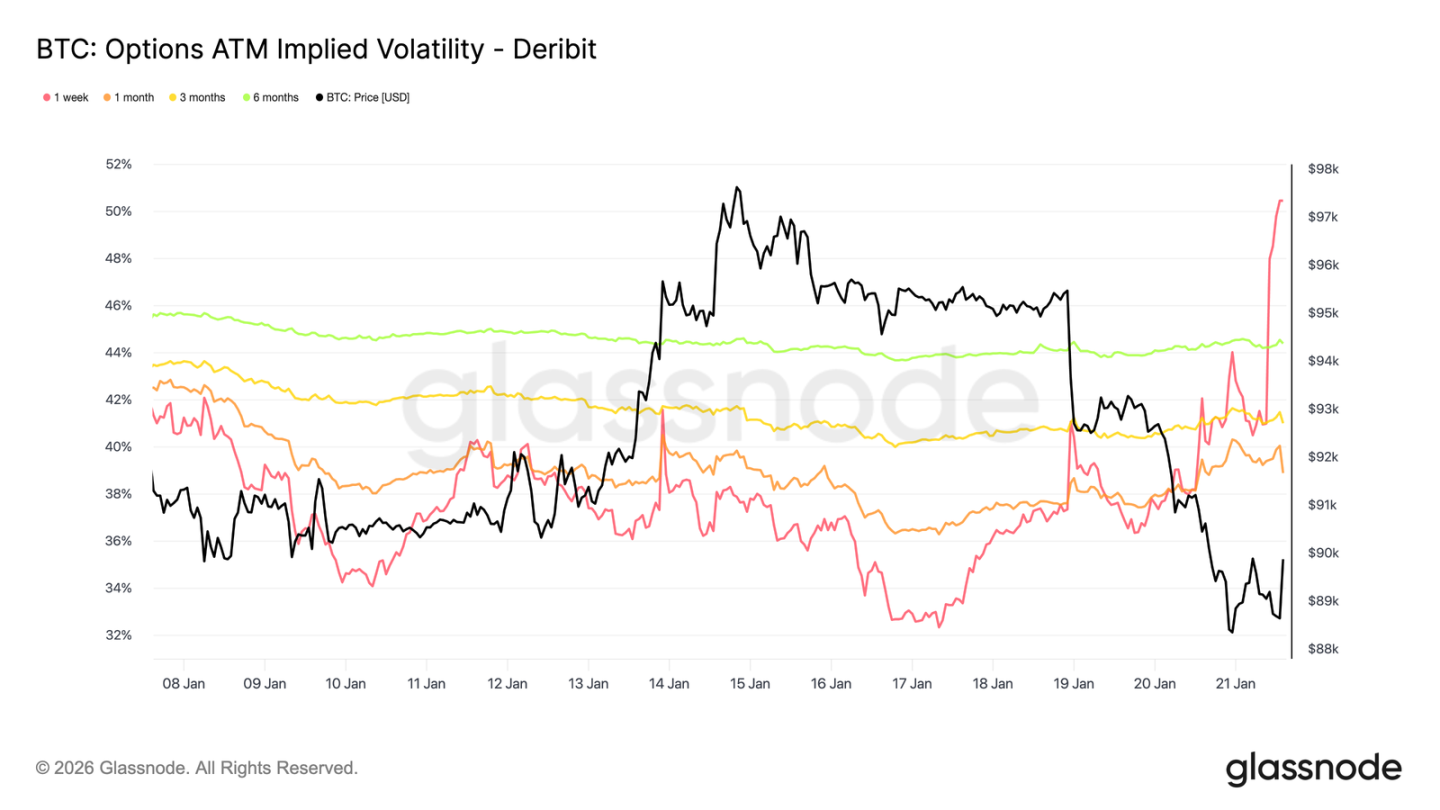

隐含波动率仅短期跳升

由宏观及地缘政治消息引发的现货抛售,仅刺激了短期波动率的上涨。自周日下跌以来,一周隐含波动率上升了超过 13 个波动率点,而三个月隐含波动率仅上升约 2 点,六个月隐含波动率几乎未动。

波动率曲线最前端的这种急剧陡峭化表明,交易者正在进行战术性操作,而非重新评估中期风险结构。只有短期波动率调整,反映的是事件驱动的不确定性,而非整个波动率体系的转变。

市场在为短暂风险定价,而非持久动荡。

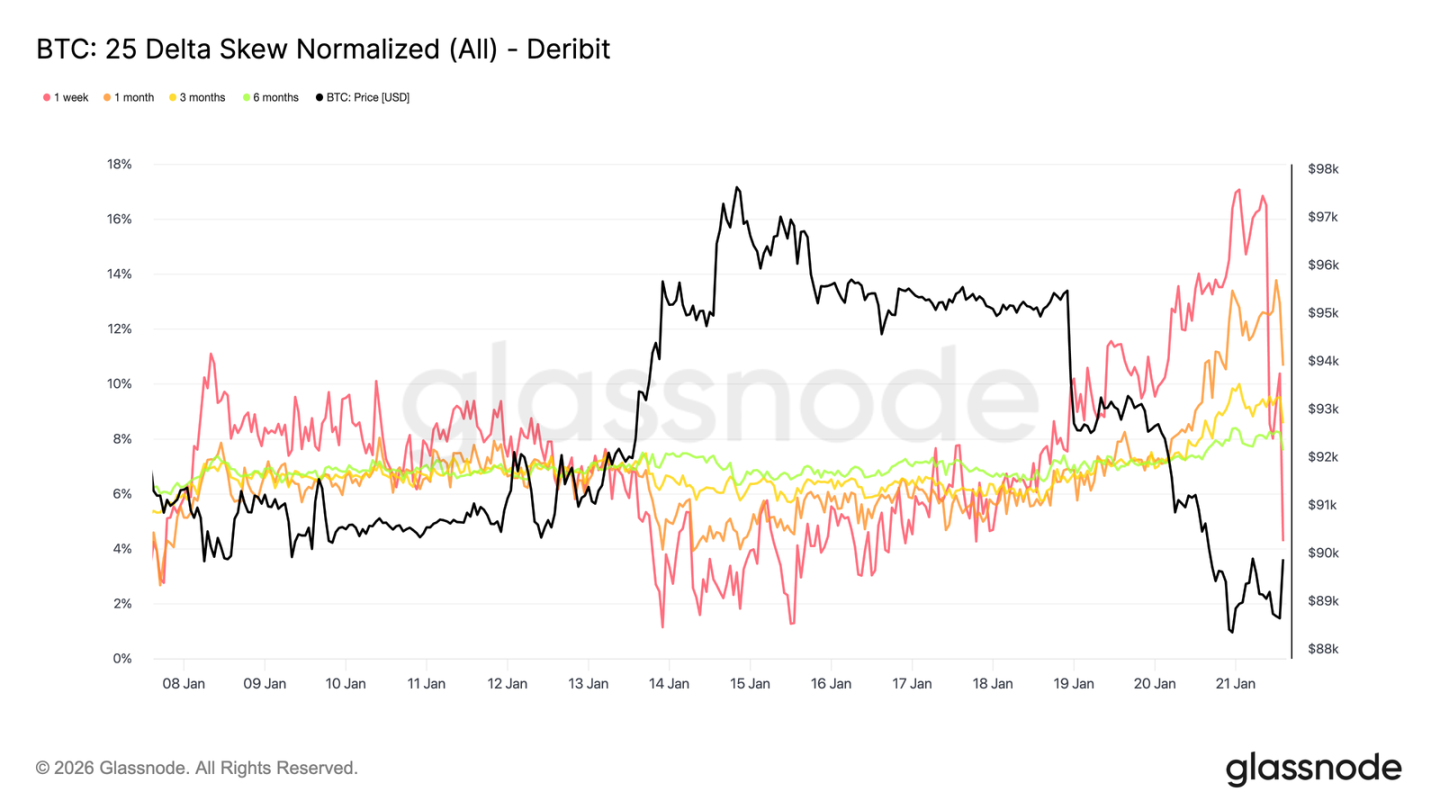

短期期权偏度波动剧烈

与平价波动率类似,短期偏度也主导了此次调整。一周期 25 德尔塔偏度在一周前接近均衡后,已急剧转向「认沽期权更贵」的状态。

自上周以来,该偏度指标已向认沽方向移动约 16 个波动率点,达到近 17% 的认沽溢价。一个月期偏度也有所反应,而更长期限的偏度虽本就处于认沽区域,此次仅略微加深。

偏度如此剧烈的倾斜通常伴随局部极端行情,此时市场仓位拥挤,难以延续原趋势。在达沃斯论坛相关言论影响被市场消化后,下跌方向的溢价已被部分获利了结,偏度开始迅速回撤。

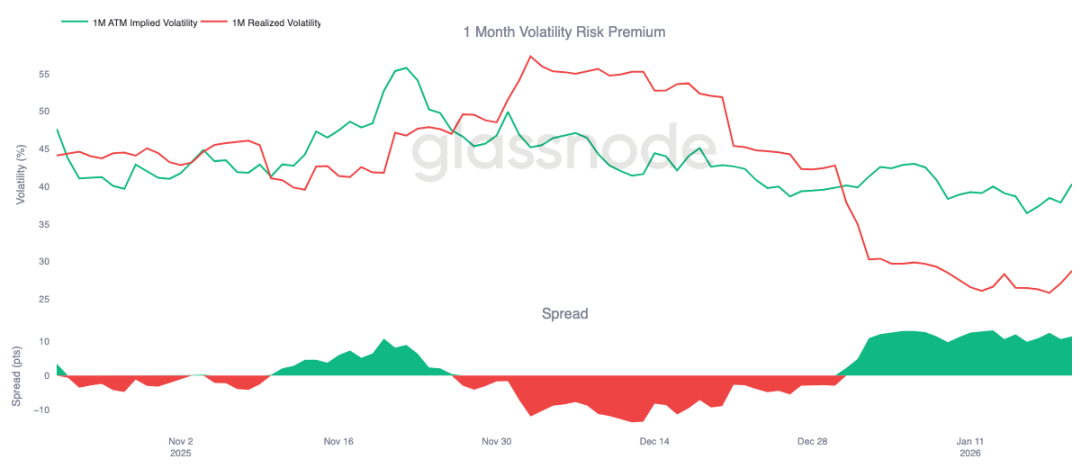

波动率风险溢价维持高位

一个月波动率风险溢价自年初以来保持正值。尽管隐含波动率处于历史绝对低位,但其定价仍持续高于实际的已实现波动率。换言之,期权价格相对于实际发生的价格波动而言依然「偏贵」。

波动率风险溢价体现了隐含波动率与已实现波动率的差值。正溢价意味着期权卖方因承担波动风险而获得补偿。这为「做空波动率」策略创造了有利的套利环境——只要实际波动保持在有限范围内,持有空头伽马仓位就能产生收益。

这种动态会自我强化,抑制波动率上升。只要卖出波动率有利可图,就会有更多参与者加入,从而将隐含波动率压制在较低水平。截至 1 月 20 日,一个月期波动率利差约为 11.5 个波动率点,有利于卖方,这充分说明了当前环境对卖出波动率行为依然友好。

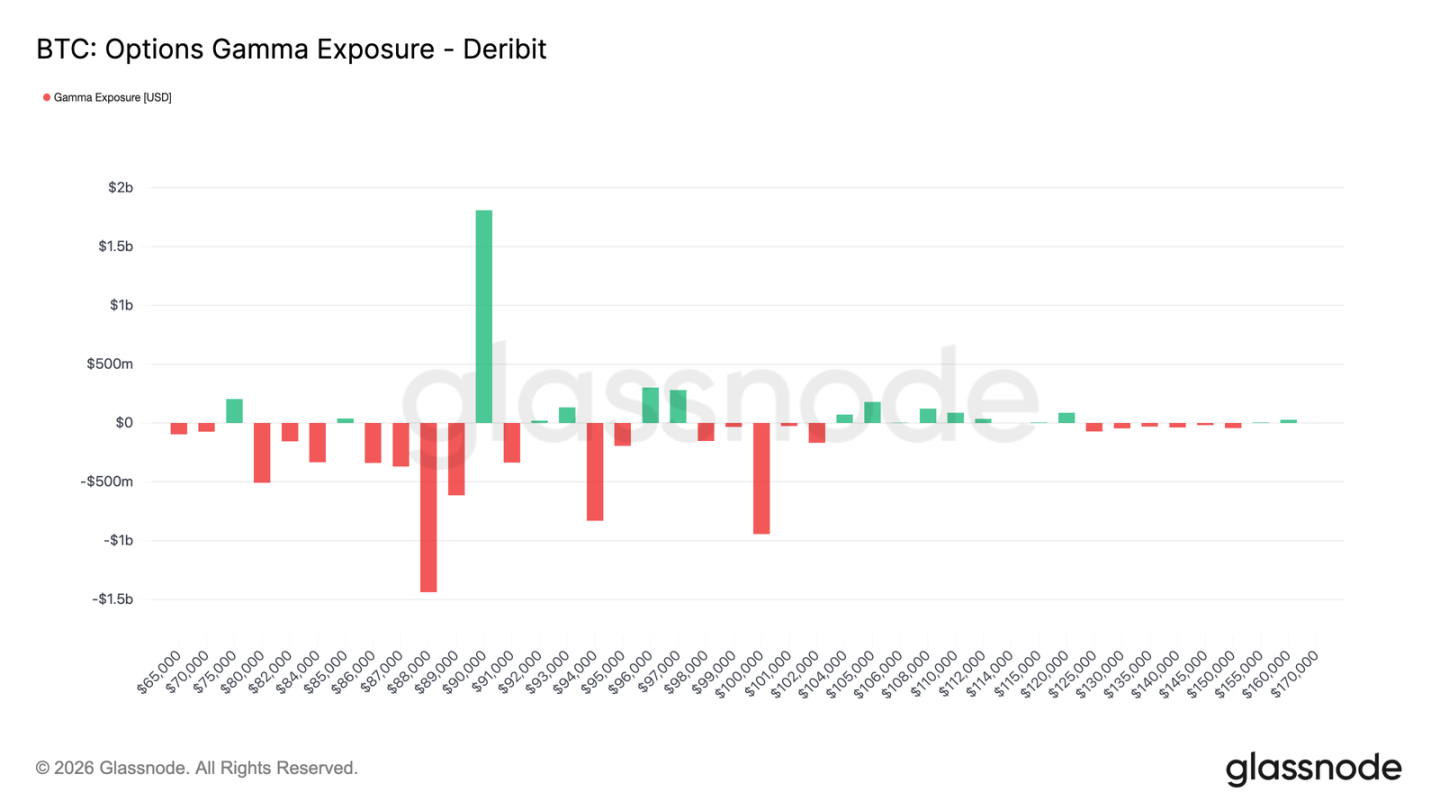

交易商持仓转为净空

交易商的伽马持仓是影响短期价格行为的关键结构性力量。近期资金流显示,投资者积极买入下跌保护,导致交易商在 9 万美元以下持有伽马空头。同时,部分投资者通过卖出上涨期权来为此融资,使得交易商在 9 万美元以上持有伽马多头。

这形成了一个不对称的格局:在 9 万美元以下,交易商持有伽马空头,意味着价格下跌可能因他们的对冲操作(卖出期货或现货)而自我加速。在 9 万美元以上,交易商的伽马多头则起到稳定器作用,因为上涨会触发他们的对冲买盘,从而抑制涨势。

因此,价格在 9 万美元下方的表现可能依然脆弱,而 9 万美元本身将成为一个关键摩擦点。要有效且持续地突破该水平,需要足够的市场动能和信心来消化交易商的对冲资金流,并将其伽马风险敞口推至更高价位。

总结

比特币市场仍处于低参与度状态,当前价格走势更多源于「抛压减轻」而非「主动买盘」。链上数据持续揭示供应过剩和结构性支撑脆弱的问题。现货资金流虽有所改善,但尚未转化为持续的买入趋势。

机构需求保持谨慎,库务资金流在零线附近企稳,活动以零星交易为主。衍生品市场交投清淡,期货成交量萎缩,杠杆使用受限,共同营造了一个低流动性环境,使得价格对轻微的仓位变动都异常敏感。

期权市场同样体现了这种克制。波动率重定价仅限于短期,对冲需求已回归常态,高企的波动率风险溢价继续锚定着整体波动率水平。

总体而言,市场似乎正在悄然构筑底部。当前的盘整并非源于过热的参与,而是投资者信念的暂时停歇,他们在静候下一个能激发广泛参与的催化剂。