Polygon 裁員 30%,但又斥資 2.5 億美元收購兩家公司,這看似矛盾的操作背後,其實是一場從 L2 競爭轉向穩定幣支付基礎設施的戰略轉型。

(前情提要: Polygon 斥資 2.5 億美元收購 Coinme 和 Sequence,今年會是 POL 轉型關鍵? )

(背景補充: 預測市場龍頭 Polymarket 宣布自建 L2,Polygon 的王牌沒了? )

本文目錄

今 天看到一條消息:Polygon 裁掉了大約 30% 的員工。

雖然 Polygon 官方沒有正式公告回應,但執行長 Marc Boiron 在採訪中承認了裁員,同時說因為有新收購的團隊加入,總人數會保持穩定。

社群媒體上也有被裁員工發文,變相印證了這個事實。

但也就是在同一週,Polygon 曾宣布花 2.5 億美元收購兩家公司。一邊裁人一邊花大錢,是不是有點奇怪?

如果是單純收縮,不會同時砸 2.5 億做收購。如果是擴張,也不會砍掉 30% 的人。兩件事放一起看,更像是在換血。

裁掉的是原有業務線的人,騰出來的位置給收購進來的團隊。

2.5 億買的是牌照和支付管道

被收購的兩家公司,一家叫 Coinme,一家叫 Sequence。

Coinme 是 2014 年成立的老公司,做法幣和加密貨幣之間的兌換通道,在美國 5 萬多個零售點運營加密 ATM。它最值錢的資產是牌照,持有 48 個州的貨幣轉移牌照。這東西在美國很難拿,PayPal、Stripe 這些公司花了好多年才湊齊。

Sequence 做錢包基礎設施和跨鏈路由。簡單說就是讓用戶不用自己處理橋接、換 Gas 這些麻煩事,一鍵就能跨鏈轉帳。它的客戶包括 Polygon、Immutable、Arbitrum 這些鏈,還和 Google Cloud 有分銷合作。

兩筆收購加起來 2.5 億美元。Polygon 給這套東西起了個名字叫「Open Money Stack」,定位是穩定幣支付的中間件,想賣給銀行、支付公司、匯款商這些 B 端客戶。

我理解的邏輯是這樣的:

Coinme 提供合規的法幣出入金通道,Sequence 提供好用的錢包和跨鏈能力,Polygon 自己的鏈提供結算層。三塊拼起來,就是一套**完整的穩定幣支付基礎設施。**

問題是,為什麼 Polygon 要做這個?

L2 這條路,Polygon 已經很難走了

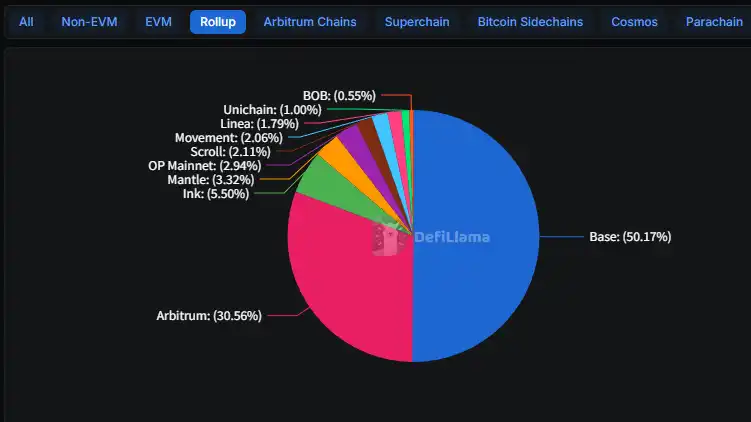

2025 年的情況很清楚,Base 贏了。

Coinbase 的這條 L2,從去年年初 31 億美元 TVL 漲到 56 億,占了整個 L2 賽道的 50%。Arbitrum 守住了 30% 但基本沒增長。剩下幾十條 L2,大部分在空投發完之後就沒人用了。

Base 贏在哪?Coinbase 有上億註冊用戶,任何產品功能上線,用戶自然就來了。

舉個例子,Morpho 這個借貸協議在 Base 上的存款,從去年初 3.54 億美元漲到現在 20 億,核心原因是它被整合進了 Coinbase 的 App。用戶打開 App 就能用,根本不需要知道什麼是 L2、什麼是 Morpho。

Polygon 沒有這種入口。它 2024 年也裁過一次員,當時裁了 20%,那次是熊市收縮,大家都在砍人。

這次不一樣,帳上有錢還要裁,說明是主動選擇換方向。

記得以前,Polygon 講的故事是企業採用,比如和 Disney 搞加速器、星巴克 NFT 會員計畫、Meta 的 Instagram 鑄造、Reddit 頭像等等。

四年過去,那些合作大部分沒了聲音。星巴克的那個 Odyssey 計畫去年也關了。

在 L2 賽道繼續和 Base 正面打,Polygon 幾乎沒有勝算。技術差距可以追,用戶入口追不了。與其在一個打不贏的戰場耗著,不如去找新的機會。

穩定幣支付是個好方向,但很擠

穩定幣支付,確實是個在漲的市場。

2025 年穩定幣總市值過了 3000 億美元,比前一年多 45%。用途也在變,從以前主要在交易平台之間搬磚,擴展到跨境支付、企業財務、薪資發放這些場景。

但這個市場已經很擠了。

Stripe 去年花 11 億美元買了穩定幣基礎設施公司 Bridge,最近又拿下了 Hyperliquid 上 USDH 穩定幣的發行權。PayPal 的 PYUSD,在 Solana 上已經占到 7% 的穩定幣份額。

Circle 自己在推 Payments Network。摩根大通、富國、美銀這些大行在組聯盟準備發自己的穩定幣。

Polygon 創辦人 Sandeep Nailwal 接受 Fortune 採訪時說,這次收購讓 Polygon 和 Stripe 形成競爭關係。

老實說這個話有點大了。

Stripe 收購花了 11 億,Polygon 花 2.5 億。Stripe 有幾百萬商戶,Polygon 的客戶主要是開發者。最重要的,Stripe 累積了十幾年的支付牌照和銀行關係。

硬碰硬的話,這不是一個量級的對手。

但 Polygon 可能押注的是另一種打法。Stripe 想把穩定幣吃進自己的閉環,讓商戶還是用 Stripe,只是結算層換成穩定幣,更快更便宜。

Polygon 想做的是開放的基礎設施,讓任何銀行、支付公司都可以在上面搭自己的業務。

一個是垂直整合一個是水平切入。這兩種模式未必直接競爭,但在搶同一批客戶的注意力。

換個活法,前路未卜

最後話說回來,加密行業這兩年裁員不稀奇。

OpenSea 砍了 50%,Yuga Labs、Chainalysis 都在收縮。ConsenSys 去年裁了 20%,今年又裁。大部分是被動收縮,帳上沒錢了,先活下去再說。

Polygon 不太一樣。帳上有錢,還能拿出 2.5 億做收購,但還是選擇裁掉 30% 的人。

換血換個活法,但也有風險。

Polygon 收購的那個 Coinme,核心業務是加密 ATM,在全美 5 萬多個零售點鋪了機器,讓用戶拿現金買幣、拿幣換現金。

麻煩在於,這生意去年出了事。

加州監管機構罰了 Coinme 30 萬美元,理由是 ATM 讓用戶超額提款,違反了每日 1000 美元的上限。華盛頓州更狠,直接下了禁令,去年 12 月才解除。

Polygon 的執行長曾說 Coinme 的合規情況「超出要求」。但監管處罰是白紙黑字的,漂亮話改變不了這一點。

再把這些事對應到代幣上,$POL 代幣的敘事也就變了。

以前是鏈被用得越多,POL 就越有價值。收購之後,Coinme 每筆交易抽佣,這是真金白銀的收入,不是代幣敘事。官方說預計每年能做到 1 億美元以上。

如果真能做到,Polygon 就可能從「協議」變成「公司」,有收入、有利潤、有估值錨點。這在加密行業是稀缺物種。

不過,傳統金融下場的速度明顯加快,留給加密原生公司的窗口正在收窄。

行業裡有個說法,叫熊市建設,牛市收割。

Polygon 現在的問題是,它還在建設,但牛市的收割者可能已經不是它了。

?相關報導?

以太坊遭炎上「V神大讚Polygon」滅火:對ZK貢獻大,不是只有無聊金融

Polygon 跌破熊市低點「社群暴怒」,提案取消2%通膨回購銷毀

Aave引爆13億鎂「Polygon撤鏈」危機,Polygon 創辦人開嗆:搞壟斷不符合web3精神