作者: RootData Research

2025年加密货币行业受宏观经济、地缘政治和科技创新等多重因素影响, 经历了从极端波动到制度化转型的关键一年。比特币2025年市值收跌(-8%), 跑输黄金(+53%)和NVDA(+30%),全年市值波动率达63%(峰值$2.62T至最低$1.60T)。总体而言, 2025年投资者需警惕地缘与黑客风险,宜优先合规、具备透明度的加密资产,把握长期价值。

年初,特朗普就职引发短暂乐观,$TRUMP等名人meme币推出,驱动社交热点与娱乐化浪潮,但也加剧资产泡沫化。DAT概念兴起,成为企业比特币财库管理典范(如MicroStrategy持仓超3%供应)。“1011暴跌”将币圈存量问题无限放大,杠杆清算超190亿美元,比特币从12.6万美元峰值跌至约9万美元低点,并受关税等宏观冲击影响。

合规主线贯穿全年:Circle IPO成功,推动稳定币向传统金融靠拢;机构加速入场,JPMorgan探索加密交易产品、Vanguard允许零售购BTC,比特币定位避险资产。但BTC全年创历史新高,却未跑赢黄金白银,暴露通胀压力下局限。

DeFi老协议优化治理:Aave/Uniswap风险调整与费用机制提升可持续性;以太坊Pectra(5月)与Fusaka(12月)升级,显著改善可扩展性与安全性。AI融合从meme/代理叙事,转向基础设施与多代理应用,标志投机向实用转变。

Web3一级市场融资概况

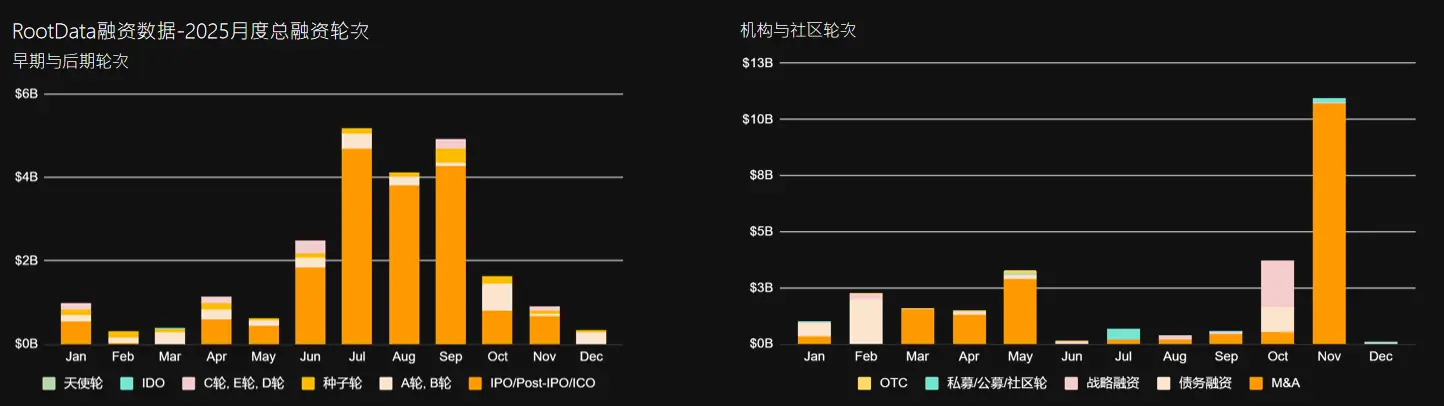

据RootData统计, 2025年加密一级市场共完成227.3亿美元(除去Post-IPO、债务融资、)融资, 较2024年增长120.6%。平均融资金额达到 $30.6M, 同比上涨234.7%。融资金额中位数为 $6.1M, 同比上涨46.5%。从融资事件数量来看, 全年共发生933起融资事件, 较去年下降40.3%, 平均每月 77起。值得注意的是, 并购事件达到173起, 较2024年增长57.2%, 连续创下历史新高。

综合来看, 融资金额虽创近三年新高, 但这一增长并不意味着市场全面复苏。全年融资规模的抬升, 主要由 Polymarket、Binance 等少数头部项目的超大额融资所驱动, 资本高度集中于确定性强、规模化程度高的项目。

与此同时, 融资项目数量持续下探, 创近五年新低, 且月度融资事件数几乎呈单边下行趋势, 显示早期与中小项目融资环境持续恶化。资金“向头部收敛、对尾部收缩”的结构性特征愈发明显, 一级市场仍处于深度出清阶段, 尚未显现广泛意义上的周期性复苏信号。

超10亿美元的融资事件

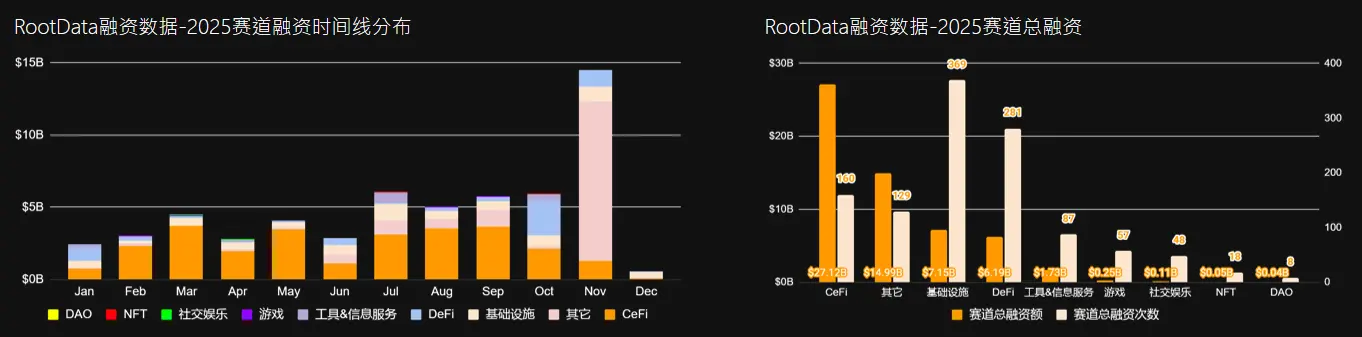

从月度时间线上看看, 2025年呈现" IPO集中Q3、并购爆发Q4 "的明显节奏分化, 反映加密企业"先上市融资、后整合扩张"的战略路径:

IPO/Pre-IPO/ICO项目团队在Q2-Q3通过OTC完成大额场外交易为后续上币/做市/退出铺路。结合OTC市场数据, 全年机构并购/债务/战略融资活跃预示2026年上半年将延续整合趋势, 行业龙头资本运作生态护城河, 中小项目面临"要么被收购、要么被淘汰"的选择, 加密市场正在进入"大鱼吃小鱼"的整合周期 。

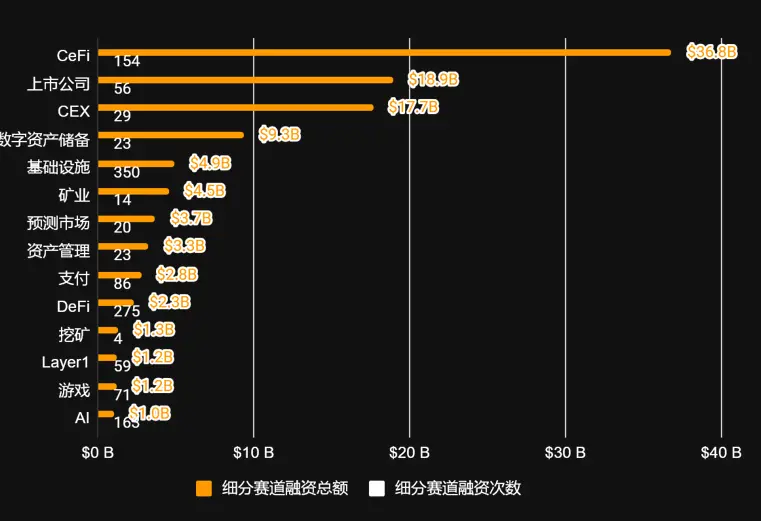

2025年赛道融资极端分化, CeFi独占近半壁江山, 而Web3原生赛道集体边缘化:

时间线分布揭示CeFi全年稳健增长, 基础设施与DeFi进入成熟期:

*Rootdata网站统计并未计入并购/Post-IPO等数据, 可能与此数据有偏差

市场资金向机构化、规模化方向集中, 机构活动与传统 VC比率达8.4倍, 其中各项轮次分化严重:

传统机构/交易所/战略/巨鲸市场(并购/IPO/债务/战略) 合计427亿美元, 占74.3%

加密原生VC(种子至C轮) 仅50.7亿美元, 占8.8%

行业早期投资持续萎缩,DAT热潮催化债务融资成为大额资金新路径,矿企和DAT公司通过债券融资扩大加密主要资产如BTC/ETH策略获传统证券市场认可。

顶级VC的联合投资与领投情况

全年VC投资重点转向AI区块链、DeFi及机构级应用、基础设施(以并购为主),而非早期投机。关键特点如下:

领投主导权高度集中于a16z、Polychain和Paradigm等头部机构,进一步强化了行业资源向少数专业玩家倾斜的格局。 这与市场从meme投机向实用价值迁移高度同步,监管环境改善与机构资金涌入,促使VC摒弃散户式打法,转向深度协作支持DeFi优化、AI代理应用。最终,这种专业化联盟模式不仅缓冲了市场波动,还为2026年美联储宽松背景下的AI-DeFi创新浪潮铺平道路,推动加密生态向更稳健的机构级阶段演进。

近年来,合规与透明度已成为加密行业最鲜明的主旋律。行业已从早期“透明度为什么重要”的理念讨论,正式迈入“如何系统性实现金融级透明化”的实践阶段。

自2025年4月起,RootData率先对平台最核心的融资数据进行严格核查与每月公示,已累计披露20余笔虚假融资信息,其中不乏知名项目与机构,如Balance、ACM+以及Web3Port相关影响者等。这一行动不仅揭露了行业长期存在的“虚假融资”乱象,更为投资者提供了可验证的参考标准,极大提升了融资信息的可信度。

在解锁数据透明度上,RootData通过高额悬赏活动,以USDT激励机制动员社区与专业研究者共同攻坚行业最顽固的数据不透明难题,成功推动多项关键链上与链下数据的公开与标准化。

在日历事件透明度层面,平台充分发挥社区用户力量,通过集体监督与反馈机制,倒逼项目方及时、准确公示里程碑进展与关键事件,显著减少了“画饼”与拖延现象。

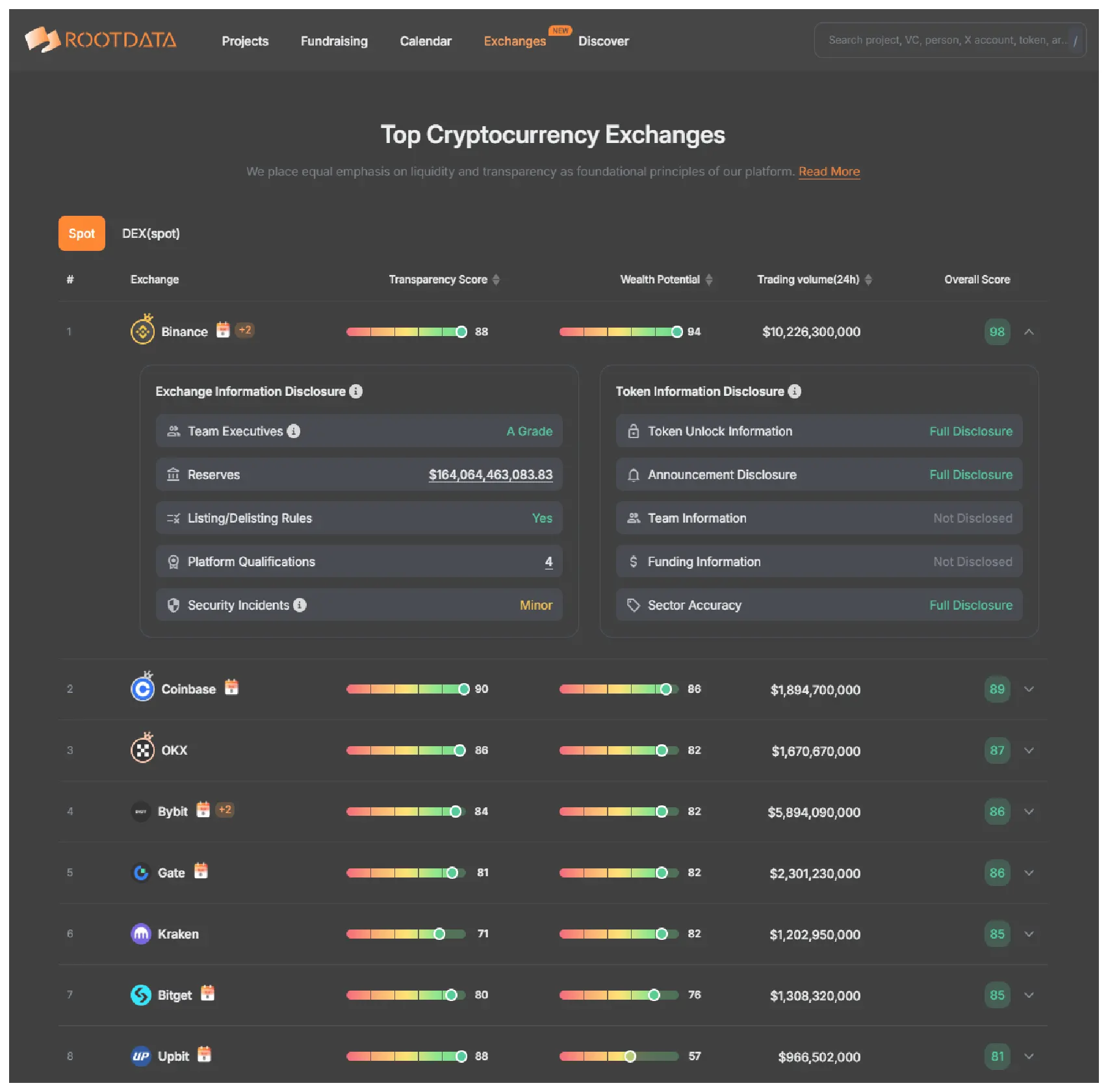

RootData 推出的交易所榜单,旨在携手交易所,共筑合规可信的交易生态

未来,RootData还将推出更多围绕透明度的创新举措,包括更深度的链上数据验证工具、项目治理信息公开标准以及跨平台信息共享机制。我们相信,只有以合规与透明度为基石,加密行业才能真正赢得主流认可,实现从边缘创新到全球金融基础设施的跨越。

2025年交易所人事变动标志着 Crypto 行业从“野蛮生长”向成熟化转型,受监管宽松和市场回暖影响。 变动原因主要是合规政策和业务扩张,而非大规模重组。 Coinbase 和 OKX 等大型平台变动最多,显示其在行业领先地位的巩固。

展望2026年,随着潜在政策进一步落地(如 MiCA 全面实施和美国市场结构立法), 预计合规角色将继续主导变动。

细分赛道融资往头部集中, 14个>10亿美元赛道吸金1089亿美元, 其中前三CeFi/上市公司/CEX垄断63.2%总融资额, 而24个>10亿美元并<1亿赛道仅73亿美元, 头尾平均融资差距达25.6倍。数据显示, 涌入的热钱不断流向监管友好、现金流清晰的TradFi化项目, 毫不在意加密原生创新的融资困境。

"TradFi化"加速, CeFi+CEX+数字资产服务+资产管理垄断$67.1B, 是DeFi的29倍。同时Strategy的BTC储备策略被不断复制, 矿企从"挖币卖币"转向"囤币上市"估值逻辑重构。上市公司$18.9B排名第二, 56笔融资印证"Nasdaq退出 > 代币退出"的新趋势, 加密企业IPO窗口预计将与证券牛市同步。

预测市场异军突起至$3.7B排名第七, ”总统选举”催化下快速占领合规博彩+RWA结合的市场, Polymarket证明了"链上+监管套利"的成功路径 。

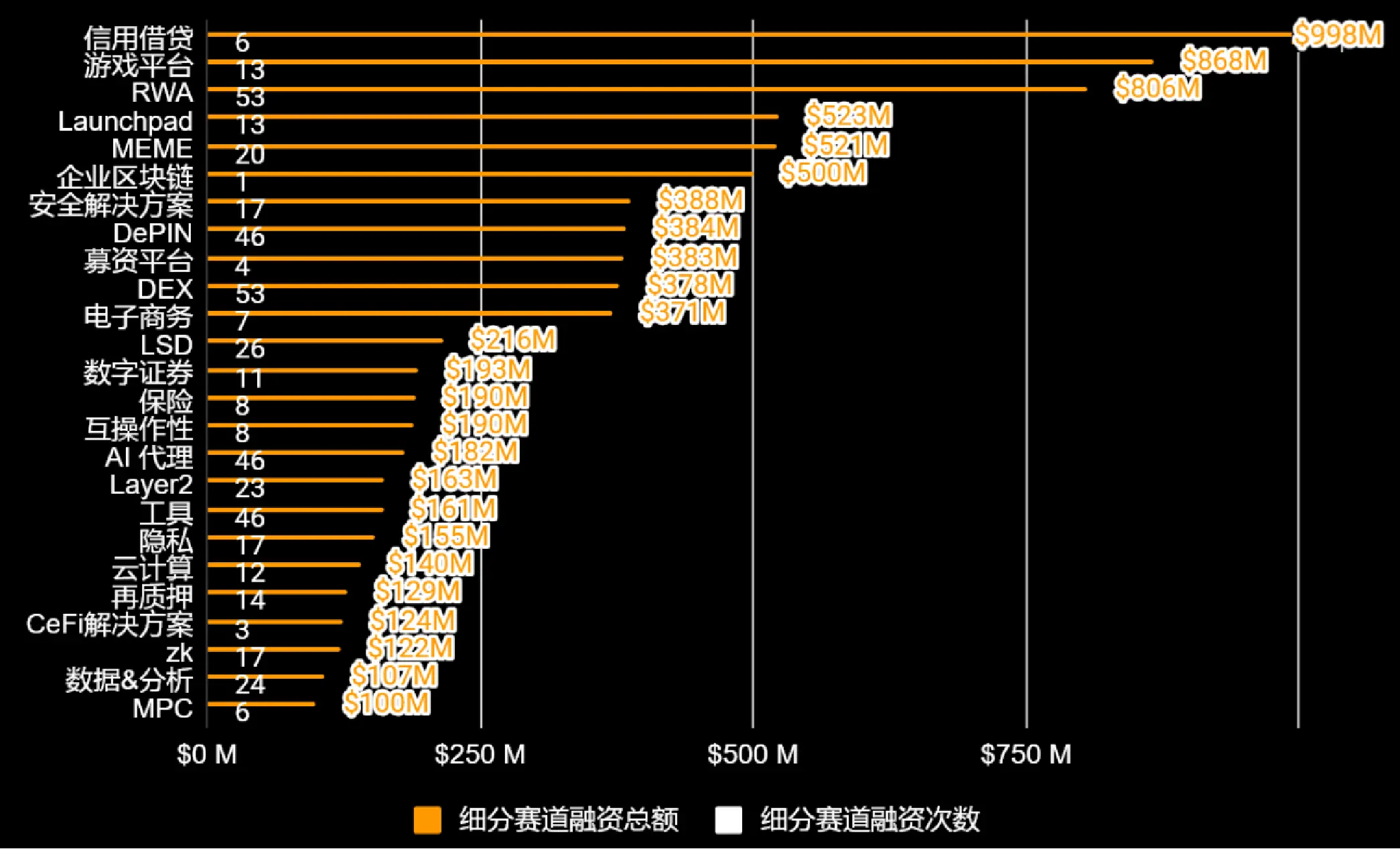

RootData细分赛道融资数据-2025年 大于总融资 $1B

加密原生赛道创新与融资严重脱节:

1至10亿美元总融资的中腰部赛道的"实用主义"值得关注。

金融基础设施:

综上, 预示着加密行业分裂为两个平行宇宙:

RootData 2025 年细分赛道融资数据-($100M<总融资额<$1B)

2025细分赛道轮次融资 - 预测市场

12个项目融资$36.9亿,Polymarket与Kalshi双双垄断98.5%融资占比

根据Rootdata对比功能显示:

预测市场自2024美国大选推动Polymarket和Kalshi交易量爆发,两者合计融资$36.35亿主要发生在2024-2025年,预测市场作为"合规博彩+RWA"的模式获得主流资本认可, 并以监管合规为护城河:

目前头部效应明显下, PM和Kalshi也在积极改进产品体验、做市商深度和跨平台整合,而相关生态的交易及数据监测、分析工具创始人们也在跃跃欲试

2025细分赛道轮次融资-Perpdex

永续DEX(Perpdex)赛道受到Hyperliquid的成功和CZ的Aster助推下大热, 共有33个项目融资, 总额达$4.6亿, 呈现头部集中形态:

根据Rootdata对比功能显示, Perpdex表现与融资披露度严重脱节, 从RootData多维度对比数据看, RD增长指数Lighter 7日+1.15%、Hyperliquid -0.35%, RD热度指数Lighter 379(+139.87%)远超Hyperliquid 195(+18.90%), 显示有VC背书的项目在市场关注度上开始追赶由纯社区驱动的项目。

Perpdex赛道呈现" 融资少、竞争激烈、技术分化 "三大特征。

随着Lighter等更多VC背书项目加速产品迭代, 永续DEX将分化为"社区驱动高交易量"与"机构补贴高增长", 投资者需关注近30日收入、RD增长指数等多维度指标判断项目潜力。

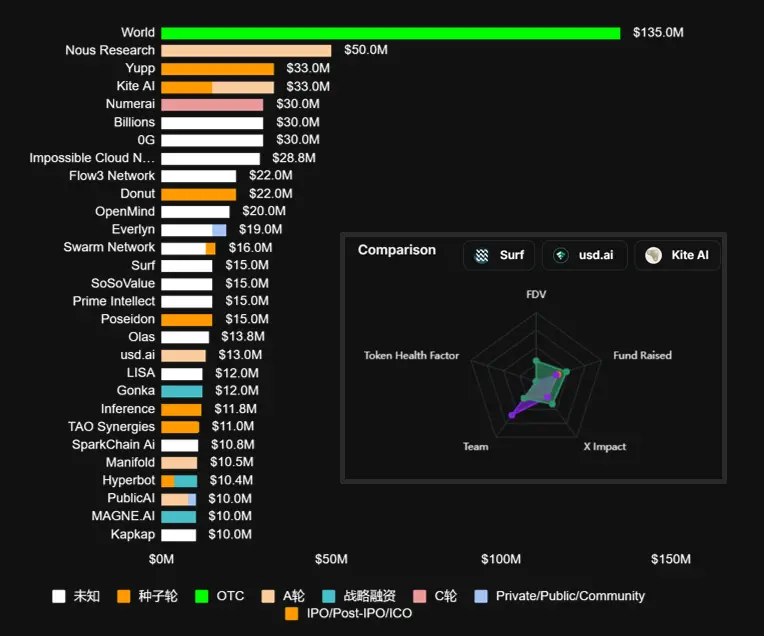

2025细分赛道轮次融资-AI前30名

与Perpdex对比, AI赛道前五5集中度仅28% vs Perpdex 70%。AI竞争更分散, 88%的项目融资少于$20M, 平均融资$10M > 中位数$6M

AI赛道技术路线多样化和垂直,“百家争鸣”侧面说明了其商业模式并未验证, 投资者需关注项目的技术可行性、代币经济模型和实际应用场景, 而非仅凭"AI"标签判断价值。

根据Rootdata数据结合对比功能显示:

"AI+X"已经成为主流, 纯AI基础设施项目较少。随着OpenAI、Google等Web2巨头加速AI产品迭代, Web3 AI项目面临"去中心化溢价是否成立"的拷问。88%项目融资<$20M,其中大多数融资轮次为“未知”, 显示投资者对AI+Crypto持谨慎乐观态度, 从融资轮次分布看:

综上, 2026年及未来将是AI赛道的"去伪存真"之年, 能够证明"去中心化AI训练/推理"代币经济可行性或实现PMF的项目将脱颖而出。

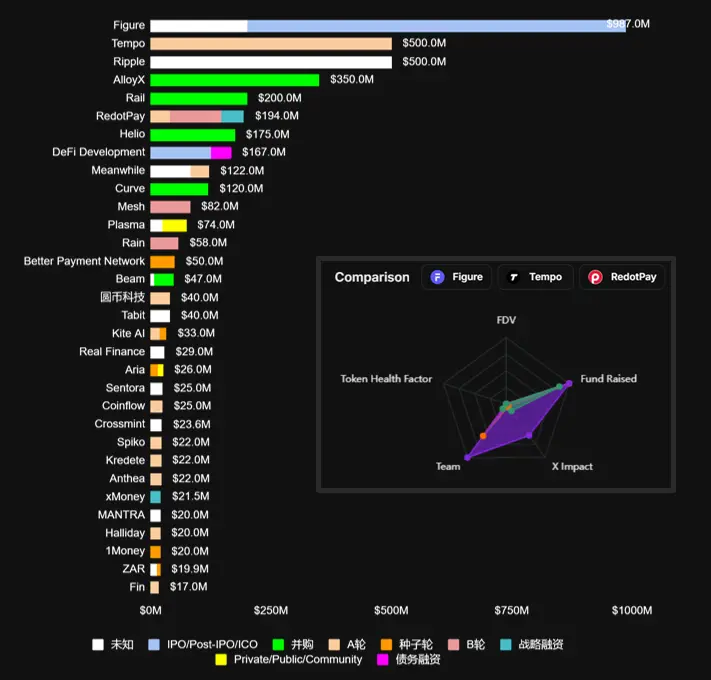

2025细分赛道轮次融资-支付/RWA

根据Rootdata对比功能显示, 支付/RWA赛道呈现TradFi与Crypto深度融合趋势 , 头部前3获得融资的除了Ripple外分别为:

支付/RWA赛道呈现" TradFi巨头主导、并购整合活跃、监管合规驱动 "特征:

2026年支付/RWA将从"技术验证"转向"规模化落地", 而未来没有合规牌照、TradFi资源和大额融资的项目将面临出清。 2026年投资者需关注项目的合规进度、TradFi合作伙伴和实际支付/资产上链规模,纯技术概念项目将被边缘化。

RootData于2025.10.1评出的 Top50 VCs 榜单

RootData于2025.10.1评出的 Top100 项目榜单

作为行业最透明的数据风向标,榜单基于投融资活跃度、市场声誉及链上表现等多维指标,深度还原了“制度化转型”过程中的资本版图与创新高地。该榜单不仅是对年度卓越贡献者的致敬,更是 2026 年捕捉行业确定性价值的核心参考。详情参阅 https://rootdata.com/rootdatalist

关于RootData

RootData 是一个 Web3 资产数据平台,致力于让 Web3 投资更加简单,已收录超过 19000 个项目、2800 个投资机构、18000 位人物,以及 9200 笔融资事件,并以高度可视化、结构化的方式呈现数据,已成为超过 300 万 Web3 用户发掘早期 alpha 项目与投资决策必备的数据平台。

下载本期 PDF 研究报告 | Download this issue's PDF research report

免责声明

本报告由RootData Research制作,本报告中的信息或表达的意见均不构成对任何人的投资策略与建议。本报告所载的资料、意见及推测仅反映RootData Research于发布本报告当日的判断,过往表现不应作为日后的表现依据。在不同时期,RootData Research可能发出与本报告所载资料、意见与推测不一致的报告。RootData Research不保证本报告所含信息保持在最新状态,对本材料中信息的依赖由读者自行决定,本材料仅供参考。