原文作者:李丹

原文来源: 华尔街见闻

要点 :

- 美联储如市场所料连续第三次降息 25 个基点,但自 2019 年来首次三票反对利率决议。

- 特朗普“钦点”的理事米兰继续主张降息 50 基点,两名地区联储主席以及四名非票委支持按兵不动,实际七人反对决议,据称分歧为 37 年来最大。

- 会议声明重申通胀仍略高企、近几个月就业下行风险已增加,删除失业率“保持低位” 、称截至 9 月略升。

- 声明新增考虑进一步降息的“幅度和时机”,被视为暗示降息门槛更高。

- 声明称准备金已降至充足水平,为维持充足准备金将本周五开始买短债。纽约联储计划未来 30 天买入 400 亿美元短债,预计明年一季度准备金管理购买(RMP)短债保持高位。

- 利率预期中位值持平上次,暗示明后年预计各降息一次,点阵图的明年利率预测变动较上次偏鸽,预计不降息人数少一人至七人。

- 经济展望上调今年及此后三年 GDP 增长预期,小幅下调今明年通胀和后年失业率预期。

- “新美联储通讯社”:联储暗示可能暂时不会再降息,因内部对通胀和就业担忧孰轻孰重的分歧大得“罕见”。

美联储如市场所料再次以常规步伐降息,但暴露了投票决策者内部六年来最大的分歧,暗示明年将放慢行动步伐,近期可能不行动。联储也如华尔街人士所料启动准备金管理,决定年末买入短期国债应对货币市场的压力。

美东时间 12 月 10 日周三,美联储在货币政策委员会 FOMC 会后公布,联邦基金利率的目标区间从 3.75%至 4.00%下调至 3.50%至 3.75%。至此,美联储连续第三次 FOMC 会议降息,每次均降 25 个基点,今年累计降 75 个基点,自去年 9 月以来,本轮宽松周期合计降息 175 个基点。

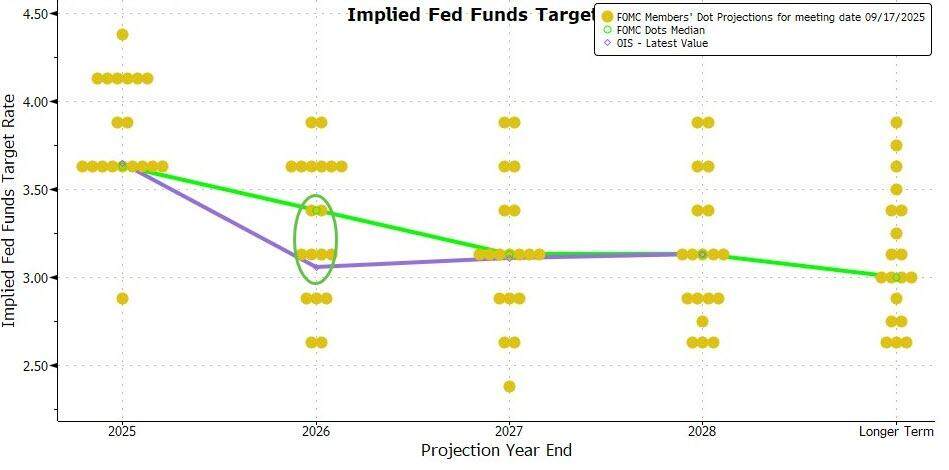

会后公布的点阵图显示,美联储决策层的利率路径预测和三个月前公布点阵图时一致,依然预计明年会有一次 25 个基点的降息。这意味着,明年的降息动作将较今年明显放缓。

本次降息和暗示明年行动放缓几乎完全在市场意料之中。到本周二收盘,芝商所(CME)工具显示,期货市场预计本周降息 25 基点的概率接近 88%,而接下来再降息至少 25 基点的概率到明年 6 月才达到 71%,明年 1 月、3 月、4 月三次会议这类降幅的概率都未超过 50%。

上述 CME 工具体现的预测可以用近来被热议的“鹰派降息”一词概括。它是指,美联储此次会降息,但同时暗示之后可能暂停行动,近期不会再降息。

有“新美联储通讯社”之称的资深联储报道记者 Nick Timiraos 在联储会后发文直言,联储“暗示可能暂时不会再降息”,因为内部就通胀和就业市场哪个更值得担忧存在“罕见”的分歧。

Timiraos 指出,本次会上有三位官员对降息 25 基点持异议,通胀下行停滞不前和就业市场降温导致此次会议成为近些年来分歧最大的一次。

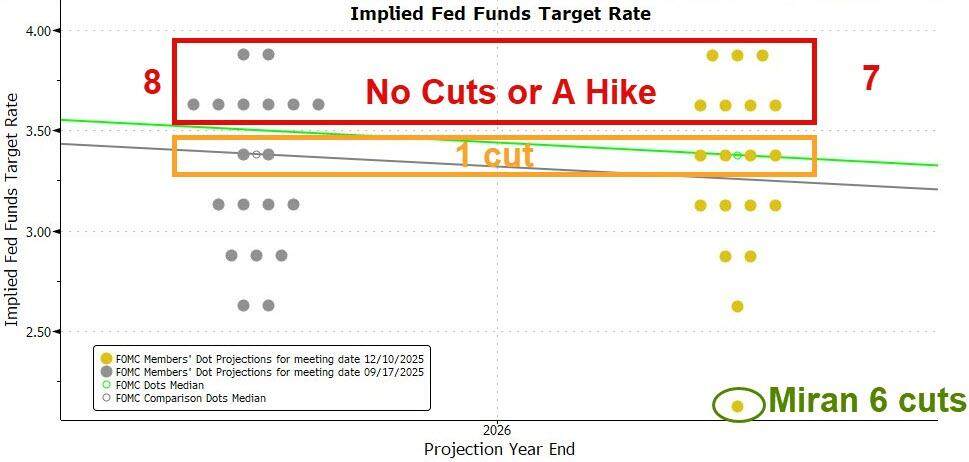

还有评论称,本次公布的点阵图显示,包括两名投票 FOMC 委员在内,共六人预计 12 月不降息,换句话说共七人反对本次降息 25 基点,以这一人数看,本次的分歧为 37 年来最大。

2019 年来首次三票反对利率决议

相比 10 月末的上次会后决议,本次会议声明最大的区别是,在 12 名 FOMC 投票委员中,共有三人投票反对本次降息 25 个基点,反对票比 10 月末的上次会议多一票。这是 自 2019 年来首次美联储利率决议遭到三名投票委员反对 。

声明显示,包括美联储主席鲍威尔、此前被美国总统特朗普公开放话解雇的联储理事库克在内,共有九名 FOMC 成员支持继续降息 25 个基点。投反对票的三人分别是,特朗普今年“钦点”的美联储理事米兰(Stephen Miran)、芝加哥联储主席古尔斯比(Austan Goolsbee)和堪萨斯城联储主席施密德(Jeffrey Schmid)。

其中, 米兰 和他上任以来出席的前两次会议一样, 一直希望降息 50 个基点 。 施密德 和上次会议一样,持异议是因为他 支持保持利率不变 。上次支持降息 25 基点的 古尔斯比 这次转变立场,和施密德站在同一阵营。

今年美联储已有四次 FOMC 会议的决议出现了反对票。7 月和上次会议都有两名 FOMC 票委反对,9 月的会议仅米兰一人反对。

这些投票分歧体现出,在政府关门导致一些官方数据不能及时披露甚至永久缺失的情况下,美联储决策者对通胀和就业的风险权衡并不统一。反对降息者主要担心通胀下行的进展停滞,支持降息者则认为,应该继续行动避免就业加速流失、劳动力市场形势恶化。

新增考虑进一步降息“幅度和时机”

本次会议声明相比上次的另一个主要变动体现在利率指引。虽然本次决定降息,但声明不再笼统地说,在考虑进一步降息时,FOMC 将评估未来的数据、持续变化的前景和风险平衡,而是更明确考虑降息的“幅度和时机”。声明改称:

“在 考虑 对联邦基金利率目标区间进行 进一步调整的幅度和时机 时,(FOMC)委员会将仔细评估最新数据、不断变化的(经济)前景以及风险平衡。”

紧接着上面这句话,联储声明继续重申,坚定致力于支持充分就业,以及让通胀率回落联储的目标水平 2%。

这和华尔街人士此前预计的调整一致。他们预计声明会回归一年前的风格,重新使用“进一步调整的幅度和时机”这种措辞。高盛认为,这样调整反映出,“任何进一步降息的门槛都会更高”。还有评论称,考虑“幅度和时机”是去年 12 月的声明措辞,被视为暂停行动的信号。

删除失业率“保持低位” 称截至 9 月略升

声明中其他有关经济的评价大多沿用了上次声明的说辞,为了体现官方数据不足的影响, 重申 “ 可获得的 指标显示,经济活动扩张速度缓和”。

声明重申, 今年 就业增长已放缓,对失业率的表述略有调整。上次说“失业率略有攀升,但截至 8 月仍保持低位”,这次 改为“失业率截至 9 月略为攀升”,删除了“保持低位”。 紧接着这些说辞,声明称,更近期指标也与这些趋势相符, 重申通胀率 自年初以来有所上升, 依旧略为高企。

和上次一样,本次声明也说,FOMC“关注其双重使命所面临的风险,并判断 近几个月就业下行风险已增加 。”

拟未来 30 天买短债 400 亿美元 料明年一季度 RMP 购债保持高位

本次会议声明相比上次的又一处重要变化是,这次新增了一个段落,特别指出要购买短债,保持银行体系内充足的准备金供应。声明写道:

“(FOMC)委员会认为, 准备金余额已降至充足水平 ,并将 根据需要开始购买短期国债 ,以此持续 维持充足的准备金供应 。”

这等于宣布启动所谓的准备金管理,为货币市场重建流动性缓冲。因为往往年底容易发生市场混乱,银行通常年底减少回购市场的活动,支持资产负债表应对监管和税务结算。

以下红字可见本次决议声明相比上次的删减和新增内容。

负责公开市场操作的纽约联储本周三同步发出公告,称计划未来 30 天买入 400 亿美元短期国债。

纽约联储公告称,收到 FOMC 的指示,要增加系统公开市场账户(SOMA)的证券持有量,通过在二级市场购买短期国债、必要时买入剩余久期最多三年的国债来维持充足的准备金水平。这些准备金管理购买(RMP)的规模将根据对美联储负债需求的预期趋势以及季节性波动、例如纳税日影响的波动进行调整。

公告写道:

“月度 RMP 金额将在每月第九个工作日左右公布,同时还会公布接下来约 30 天的暂定购买计划。交易台计划于 2025 年 12 月 11 日公布首份计划,届时 RMP 的 短期国债总额约为 400 亿美元,将于 2025 年 12 月 12 日开始购买 。

交易台预计, 为抵消 (明年) 4 月 非准备金负债预计大幅增加的 影响 ,RMP 的 (购买)将在未来几个月内保持较高水平 。此后,总购买速度可能会根据美联储负债的预期季节性变化而大幅放缓。购买金额将根据准备金供应前景和市场状况进行适当调整。”

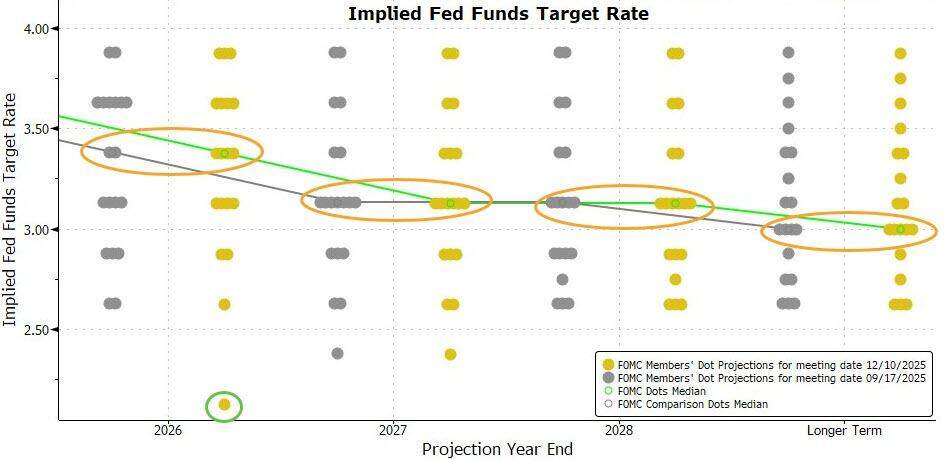

点阵图显示本次决议反对者七人 明年利率预测变动较上次偏鸽

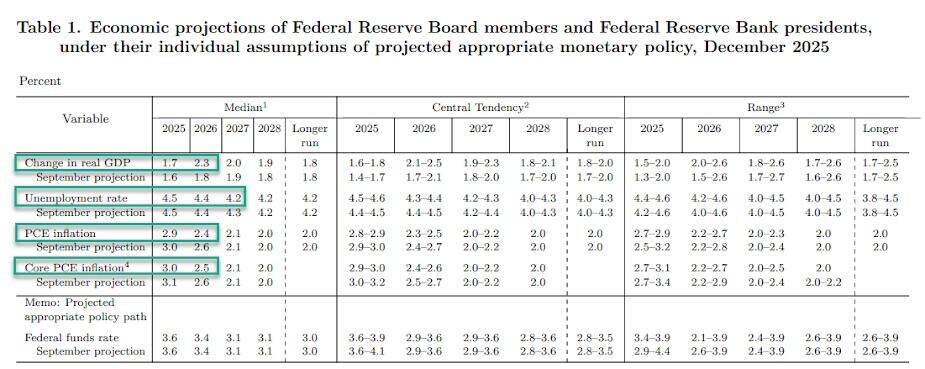

本周三会后公布的美联储官员利率预测中位值显示,联储官员本次的预期和 9 月公布的上次预测一模一样。具体预测的中位值如下:

2026 年底的联邦基金利率为 3.4%,2027 年底联邦基金利率为 3.1%,2028 年底联邦基金利率 3.1%,更长期的联邦基金利率为 3.0%,均持平 9 月预期。

以上述利率中位值计算,和上次一样,美联储官员目前也预计, 在今年降息三次后,明年和后年大概各会有一次 25 个基点的降息 。

点阵图显示,此次有六人预计今年末利率在 3.75%到 4.0%,占提供预测总人数的 30%以上。这相当于,共 六人认为本次会议应保持利率不变 ,其中 包括 有 FOMC 会议投票权的两名投反对票票委,以及 四名没有此次会议投票权的联储官员 。加上力主更大幅降息的理事米兰在内, 反对本次会议降息 25 基点的总人数 就达到 七人 。

之前不少人预计,点阵图反映的未来利率变动将显示联储官员更偏鹰派。本次的点阵图并没有这种倾向,反而相比上次偏鸽派。

在 19 名提供预测的联储官员中,本次有七人预计明年利率在 3.5%至 4.0%之间,上次这样预测的有八人。这意味着, 预计明年不降息的人数比上次少一人 。

点阵图还显示,本次有八人预计利率在 3.0%到 3.5%之间,比上次这样预测的人数多两人。本次有三人预测明年利率在 2.5%到 3.0%,比上次少两人,本次有一人预测利率低于 2.25%,上次无人这样预测。

上调四年 GDP 增长预期 小幅下调今明年通胀和后年失业率预期

会后公布的经济展望显示,美联储官员本次 上调了今年以及此后三年的 GDP 增长预期 ,其中 明年的增速 上调幅度最大、 提高 0.5 个百分点 ,其他年份均仅小幅提高 0.1 个百分点,小幅 下调 了 2027 年、即 后年的失业率预期 0.1 个百分点,其余年份失业率预期均保持不变 。这种调整显示,美联储认为劳动力市场更具韧性。

同时,美联储官员小幅 下调 了 今明两年 的 PCE 通胀以及核心 PCE 通胀预期各 0.1 个百分点 。这体现出,美联储对未来一段时间内通胀放缓的信心略有增强。

和上次一样,联储官员依然预计,到 2028 年,通胀回落至联储的长期目标水平 2%,那将是美国通胀率在连续七年高于联储的目标后首次达标。

具体预测如下:

- 2025 年的 GDP 预期增速为 1.7%,9 月预期增速 1.6%,2026 年预计增速为 2.3%,9 月预计为 1.8%,2027 年预期增速 2.0%,9 月预期 1.9%,2028 年预计增速 1.9%,9 月预期 1.8%,更长期预期增速为 1.8%,持平 9 月预期。

- 2025 年的失业率预期为 4.5%,2016 年的预期为 4.4%,均持平 9 月预期,2027 年的预期为 4.2%,9 月预期 4.3%,2028 年和更长期的失业率预期均为 4.2%,均持平 9 月预期。

- 2025 年 PCE 通胀率预期为 2.9%,9 月预期 3.0%,2026 年预期为 2.4%,9 月预期 2.6%,2027 年增速预期为 2.1%,2028 年和更长期的预期均为 2.0%,均持平 9 月预期。

- 2025 年核心 PCE 预期为 3.0%,9 月预期 3.1%,2026 年的预期为 2.5%,9 月预期 2.6%,2027 年预期为 2.1%,2028 年预计为 2.0%,均持平 9 月预期。