原创 |Odaily 星球日报( @OdailyChina )

作者|Golem( @web3_golem )

12 月 1 日,港交所文件显示,香港持牌加密交易所 HashKey 已通过上市聆讯,迈出上市关键一步。其 IPO 由摩根大通、国泰君安国际等机构联席保荐;上市后,公司控股股东将包括鲁先生及相关投资实体,股东阵容中亦出现高榕创投、富达基金、美图等知名机构。

HashKey 的上市被视为加密行业合规化进程的重要信号,有望推动香港数字资产生态吸引更多创业者。

然而,HashKey 自身的经营表现却难言乐观:招股书披露,2022 年至 2025 年间公司连续四年亏损;截至 2025 年 6 月,注册用户仅约 13.8 万;平台周访问量仅 2203 次,不足币安万分之一;日交易量停留在百万美元级别。此外,其平台币 HSK 已从高点下跌超过 85%,社区中弥漫着投资者的不满情绪。

财务持续亏损、用户增长乏力、平台币市值缩水——面对这样的 HashKey,资本市场将会给出怎样的估值?

不赚钱的交易所:HashKey 的规模困局

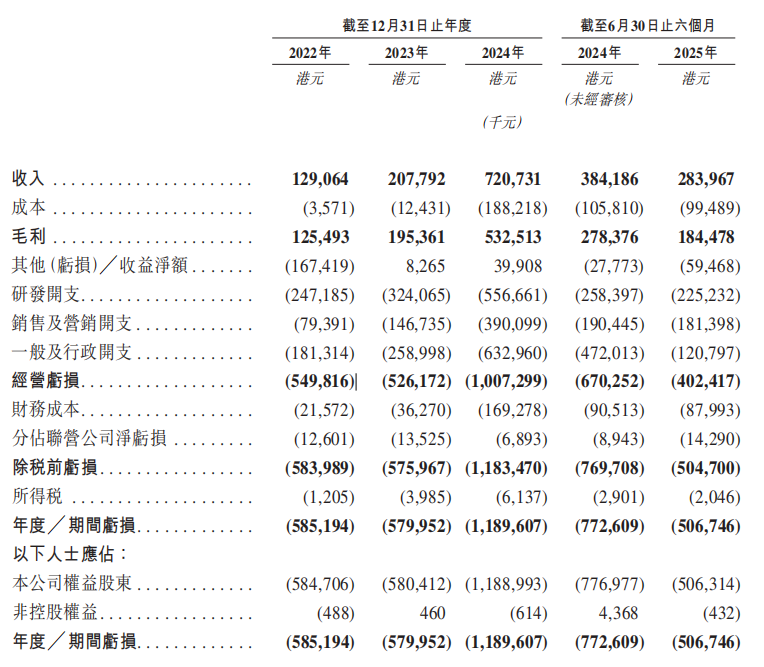

交易所常被称为加密市场最赚钱的“卖水人”,但 HashKey 显然是个例外。尽管其毛利看似可观——2022 年至 2025 年上半年分别为 1.255 亿、1.954 亿、5.325 亿及 1.845 亿港元,但 公司却已连续四年深陷亏损,同期净亏损分别达 5.85 亿、5.8 亿、11.89 亿及 5.067 亿港元。

HashKey 财务核心指标

造成 HashKey 连年亏损的主因是交易所直接业务之外的巨额支出,其中“研发开支”与“一般及行政开支”在 2022-2025 年都是支出大头。仅 2024 年,HashKey 在研发方面的开支超 5.56 亿港元,行政开支超 6.32 亿港元,两项开支合计近 12 亿港元,远远超出当年收入 7.2 亿港币。

冗员问题突出,成果转换不显

实际上,HashKey 的研发技术团队极其庞大。

招股书中提到,万向区块链为 HashKey 提供技术开发服务—— “向本集团提供技术开发服务的人员自 2024 年的约 210 人增加约 40%至 2025 年的约 300 人” ,并表示“在未来三至五年内还将进一步强化研发队伍,该团队预计将由 70 名精通零知识证明等区块链技术的员工组成”。

不过,如此众多技术人员配置却并未让产品赢得用户充分认可,社交媒体上屡见用户吐槽“体验差”、“bug 修复慢”、“产品功能屡次跳票”…… 抛开主观评价不谈,技术上的超额的投入也没能给 HashKey 带来更高的回报, 其重金投入、占据主要开发资源的以太坊 L2——HashKey Chain 表现也惨不忍睹。

根据 DeFiLlama 数据,HashKey Chain 的 TVL 仅 112 万美元,24H 手续费收入为 11 美元,被收录的生态协议也仅仅只有 6 个;同时据 L2beat 数据,HashKey Chain 过去一天的 TPS 为 0.07,最大 TPS 为 1.17,相比之下,Arbitrum 过去一天的 TPS 为 31.95,最大 TPS 为 68.82。

数据惨淡,这个以合规和 RWA 通道为卖点的 L2 也不过是一座“链上鬼城”。这不禁让人质疑:经年累月的巨额研发开支究竟流向了何处?又是否有必要呢?

2025 年上半年合规开支超 1.3 亿港元

HashKey 运营成本中,合规支出占据重要部分。尽管从交易量和用户规模看,HashKey 仍属中型交易平台,但其凭借持有的香港合规牌照,市场知名度常与一线平台比肩,甚至曾被称作“东方的 Coinbase”。然而,合规并非没有代价——为满足香港严格的监管要求,HashKey 在管理、运营及合规方面投入显著。

根据招股书披露,2025 年上半年,HashKey 的合规相关支出约达 1.3 亿港元,涵盖合规人力、专业服务费、保险及其他附属开支。

对交易所而言,合规一直是关键发展方向,头部交易所在合规上的投入往往更为庞大,这类投入也带来多重收益:降低法律风险、拓展机构与个人用户渠道、获得更开放的宣传空间,以及提升企业形象。

倘若某交易所能在某一市场率先或独家取得牌照,相应的合规成本便显得尤为值得。HashKey 较早洞察到这一点,于 2022 年 9 月正式获香港证监会(SFC)发牌,成为当地仅有的两家持牌虚拟资产交易平台之一(另一家为 OSL)。

但随着香港加密资产监管政策持续明朗,合规牌照的稀缺性已逐渐降低。截至近期, 获 SFC 批准的交易平台数量已增至 11 家,其中除 OSL 和 HashKey 外,其余 9 家均在 2024 至 2025 年间集中获批。

未来香港很可能涌现更多合规交易所,这意味着牌照本身已不再构成足够宽阔的护城河,而逐渐成为行业准入的基本条件。长期来看,平台之间的竞争将更集中于产品能力与用户体验。

换言之,这项“必要支出”为 HashKey 带来的边际收益可能随时间递减。若无法有效优化成本结构,高昂的合规开支或许会在未来成为其财务负担。

回归投资视角,现金流与盈利能力往往是股市投资者关注的核心。HashKey 连续四年处于财务亏损状态,且关键支出带来的回报效应逐渐减弱,其上市后能否赢得港股投资者的信心,仍是一个待观察的议题。

HSK 跌超 86%,“平台币困境”会否在 HashKey 港股重演?

尽管 HashKey 即将迎来新的港股投资者,但其平台代币 HSK 的持有者已面临显著压力。

上周正值 HSK 推出一周年,然而 CoinGecko 数据显示,该代币 自发行以来已下跌超过 63%,较高点跌幅更超过 86%。 这意味着,在过去一年内任何时点购入 HSK 并持有至今的投资者,普遍处于亏损状态。

招股书将 HSK 定义为生态实用型代币,可用于支付 HashKey Chain 上的交易与计算费用,并作为员工、用户、合作伙伴等的激励手段,同时明确说明其不具融资功能。

HashKey 为分发 HSK 投入了大量资源,2022 至 2024 年间相关成本分别为 990 万港元、7080 万港元及 1.767 亿港元。然而,HSK 的实际使用情况并不活跃:2024 年全年使用率仅为 1.71%,2025 年上半年进一步降至 0.49%。这不但影响了整体财务表现,也反映出 HashKey Chain 目前的生态活跃度有限。

对于 HSK 价格下行,招股书将其主要归因于市场情绪与投资者预期变化。 HashKey 曾承诺将净利润的 20%用于回购并销毁 HSK,但至今未执行任何回购, 解释为“尚未满足回购条件”。至于具体的回购条件、执行方式与规模等细节,HashKey 并未公开详细说明。这令市场对其回购承诺的可执行性产生疑虑。

通常,加密交易所在走向传统资本市场时,会逐步淡化与平台代币的关联。HashKey 虽未明确切割与 HSK 的关系,但从代币持续低迷的价格来看,HSK 或许并非其未来战略布局的核心。

某种程度上,HSK 的早期支持者承载了 HashKey 发展过程中的部分成本。

港股投资者或许对这段背景并不熟悉,但 HSK 的表现仍可作为一个观察窗口:平台代币与公司股票虽属不同资产类别,但其价值支撑与市场信心机制,仍值得每一位潜在投资者审慎思考。

HashKey 估值多少?

在审视 HashKey 的上市前景时,其面临的挑战较为显著: 产品体验有待提升、交易深度不足、链上生态缺乏竞争力,加之持续的盈利压力。 即便过去赖以区隔市场的合规叙事,也因牌照的逐步普及而光环渐褪。在此背景下,HashKey 选择此时冲刺上市,其估值究竟应如何衡量,成为市场关注的核心。

早在去年 10 月, 路透社 曾披露 HashKey 筹备 IPO 的消息,目标募资额或达 5 亿美元。然而据知情人士透露,相关融资进程并不顺利。今日,有加密 KOL 分析指出,HashKey 的估值可能落在 20 亿美元区间。尽管这一数字远低于 2021 年 Coinbase 上市时近 500 亿美元的估值,也低于 Upbit 约 103 亿美元的市值,但若真能实现,在港股市场中仍可被视为一只值得关注的中型标的。

尽管从基本面来看——包括产品力、盈利模式与核心优势——HashKey 的上市故事确实难言乐观,但置于当前宏观环境下审视:加密市场整体承压、监管持续收紧、增量资金匮乏,HashKey 若能成功登陆港股,仍具象征意义。 它不仅可能为行业带来难得的合规出口与流动性路径,也为传统资本市场提供了一个观察加密生态的近距离窗口。在这个意义上,其上市本身或许已超越单纯的公司融资,而带有一定的破局信号。