作者 | @arndxt_xo

编译 | Odaily 星球日报( @OdailyChina )

译者 | 叮当( @XiaMiPP )

过去几个月里,我的立场发生了重大转变:从“悲观到看涨”(一种普遍存在的悲观情绪,通常行会为挤压行情埋下伏笔);转向“我非常看空,我真的担心整个系统正进入一个更加脆弱的阶段”。

这并非源于某一个事件,而是基于以下五个相互强化的动态因素:

- 政策失误风险上升。 美联储在数据不确定且放缓迹象明显的情况下收紧金融环境。

- AI / 科技巨头的模式从“现金富余”转向“杠杆驱动的增长”。 这使风险从单纯的股市波动,转向更传统的信用周期问题。

- 私人信贷与贷款定价开始出现分歧。 虽然还属早期,但已能看到模型定价压力的苗头。

- K 型经济正在逐渐演变成一个政治问题。 对越来越多的人来说,社会契约已不再可信,这最终会在政策层面体现出来。

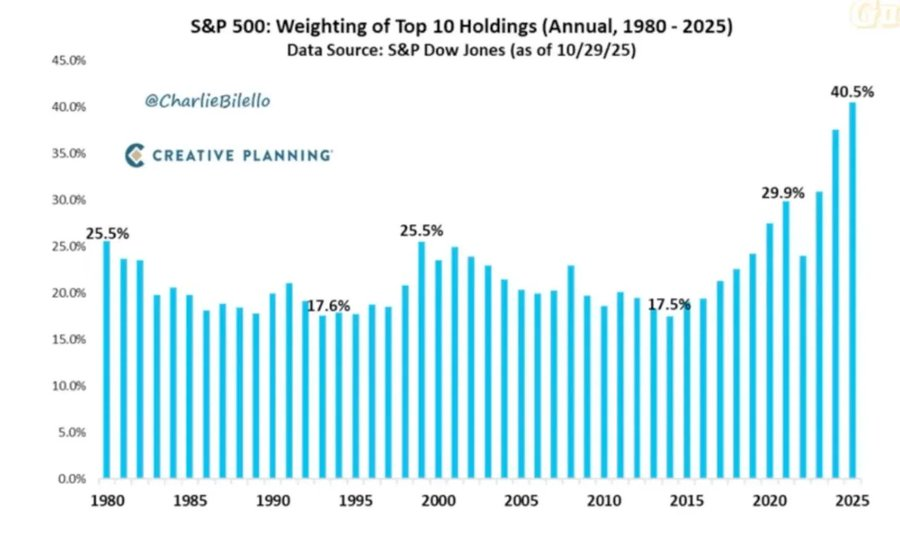

- 市场集中度本身已成为系统性与政治性的脆弱点。 当指数中约 40% 的权重由少数科技巨头主导 ,而它们又具有地缘政治与杠杆敏感性,那么,它们不再只是成长引擎,而成为了国家安全和政策瞄准的对象。

基准情形可能依然是:政策制定者最终会“像以往一样”重新注入流动性、对资产价格提供支持,以进入下一个政治周期。但抵达那个结果的路径看起来更加颠簸,更依赖信用,更具政治不稳定性,远比传统的“逢低买入”框架所假设的复杂。

1. 宏观立场的变化

在这个周期的大部分时间里,“看跌但建设性”的立场是合理的:

- 通胀虽居高不下,但增速正在放缓。

- 政策总体上仍予以支持。

- 风险资产虽被推高,但每次调整都会伴随流动性注入。

然而如今,一些因素发生了变化:

- 政府停摆: 我们经历了长时间的政府停摆,这扰乱了关键宏观数据的发布和质量受损。

- 统计系统不确定性上升: 高级官员也承认联邦统计体系受到破坏,使支撑数万亿美元资产定价的核心数据可信度下降。

- 在此背景下, 美联储反而选择在利率预期和资产负债表方面采取更加鹰派的立场 ,尽管远期指标恶化,但仍在收紧金融条件。

换句话说,系统正在加剧不确定性和压力,而不是摆脱不确定和压力。这是完全不同的风险结构。

2. 在“迷雾中”实施的政策收紧

核心问题不止在于政策是否收紧,而是在于 政策在哪些方面以及如何收紧 :

- 数据“迷雾”: 停摆之后,关键数据(通胀、就业)发布延迟、扭曲或受到质疑;美联储自身的监测工具反而在最关键的时间点变得不可靠。

- 利率预期: 尽管前瞻性指标普遍指向明年初通胀将继续回落,但是美联储官员发言偏向鹰派,市场对短期降息概率的预期已显著回落。

- 资产负债表: 在量化紧缩过程中,美联储维持资产负债表立场并倾向于将更多久期推给私人部门,即便名义利率按兵不动,也会实质性收紧金融环境。

历史上,美联储犯错往往是“时机错误”:加得太晚、降得也太晚。如今风险在于:我们可能再一次重复这个模式——在增长放缓与数据模糊时收紧,而不是提前在压力出现前进行缓和。

3. 科技巨头和 AI 从“现金机器”转向“杠杆增长”

第二个结构性转变体现在大型科技公司和 AI 领导者的性质上:

- 过去十年,“七巨头”本质上像类债券:市占率高、自由现金流庞大、回购规模可观、净杠杆极低。

- 在过去的两三年里,这些现金流越来越多被投入 AI 资本开支:数据中心、芯片、基础设施。

- 我们现在正进入 AI 开支越来越依赖发债而非经营现金流阶段 。

这带来几项影响:

- 信用利差与信用违约互换开始走阔 ,例如 Oracle,这些公司为了建设 AI 基础设施而加杠杆。

- 股价波动不再是唯一风险。 我们现在看到,在以前被认为“坚不可摧”的科技领域已经出现了典型的信贷周期的早期轮廓。

- 市场结构加剧了这种情况。这些公司股票在主要指数中占据极大权重,它们“ 从现金牛转向杠杆增长 ”改变了整个市场的风险形态。

这并不意味着 AI 泡沫终结。如果资本开支具备持久回报,那么负债融资的资本支出就是合理的。

但这确实意味着 容错空间变得更小 ,尤其是在高利率与政策收紧的情况下。

4. 信贷与私人市场的早期裂缝

在公开市场表面平静之下,私人信贷出现早期压力:同一笔贷款在不同机构之间的报价差距显著(如一方按 70 美分计价,另一方按 90 美分)。这是典型的“ 模型定价 vs 市场定价 ”冲突前兆。

这与 2007–2008 年的模式类似:

- 2007:不良资产上升、利差扩大,而股票指数保持相对平静。

- 2008:此前被当成“类现金”的市场(如拍卖利率证券)突然冻结。

与此同时:美联储体系中的准备金开始下降;联储内部也越来越意识到,如果不扩表,金融市场的“管道”可能出现功能性问题。

这并不意味着危机必然到来,但它符合这样一种局面: 信贷正在悄然收紧,而政策措辞仍然停留在“数据依赖”,而非主动应对 。

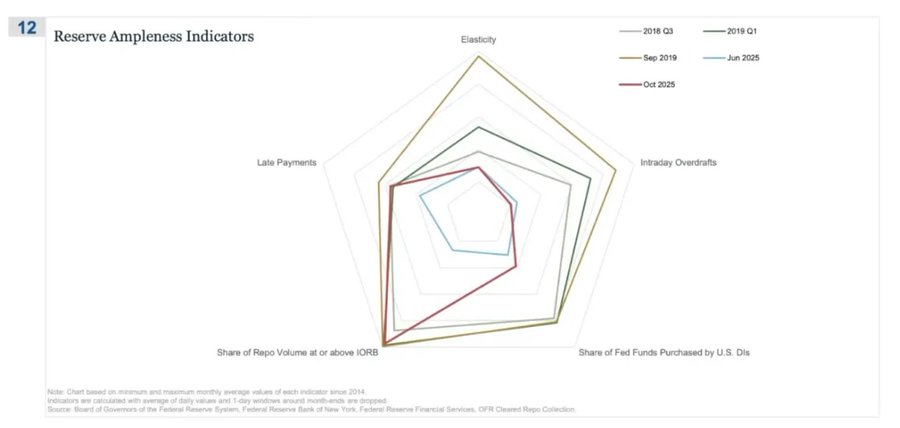

REPO (逆回购)是“储备不再充裕”最先出现征兆的地方

在这张蜘蛛图中,“ 顶到或超过 IORB 的回购成交占比 ”是最直观的信号,显示我们正在悄然离开真正的充裕储备状态。

2018–2019 Q3 期间,波动还相对可控:储备充裕,大部分有担保融资的利率都低于储备余额利率(IORB)地板。

到了 2019 年 9 月(回购市场暴乱前夕):这条线急剧外扩,因为越来越多的回购利率触及或突破 IORB,这是典型的抵押品与储备稀缺信号。

现在看 2025 年 6 月 vs 2025 年 10 月:

- 浅蓝线(6 月)仍安全;但 10 月红线则逼近 2019 轮廓,表明越来越多回购交易被顶到政策利率下限。

- 换句话说,交易商和银行正在竞价推高隔夜融资成本,因为储备已经不再是“舒适地充裕”了。

- 再结合蜘蛛图上其他几项指标(日内透支增加、美联储购买联邦基金增加以及逾期付款增加),就能得出明确的信息。

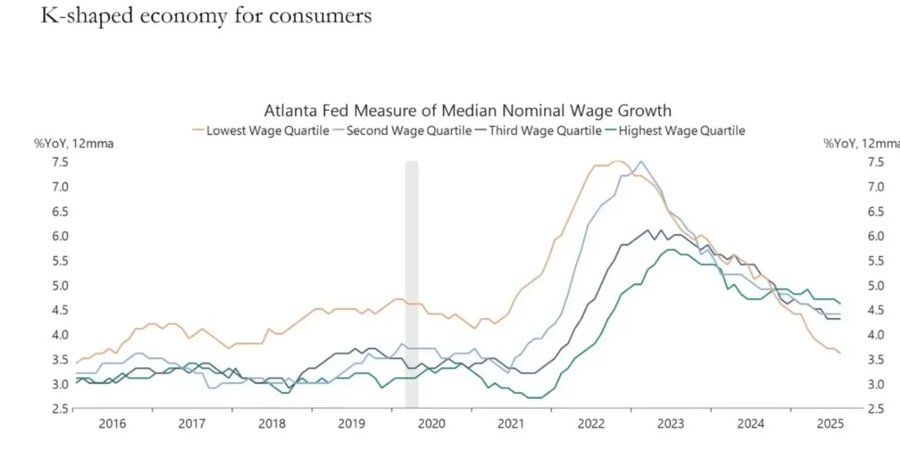

5. K 型经济正成为政治变量

本文作者曾经在 《双层 K 型经济》 一文中解释,把 K 型经济解释为在同一个周期中,经济的不同部分朝完全相反的方向运动:

- K 的上半部分 → 资本市场、资产持有人、科技行业、大型企业 → 急速上升(利润、股价、财富同步走高)。

- K 的下半部分 → 工薪阶层、中小企业、蓝领行业 → 下滑或停滞不前。

我们过去所说的“K 型经济”分化,如今在我看来,已不再只是 经济现象,而是一种政治变量 :

- 家庭预期呈现明显分化。 较长期的财务前景(例如 5 年预期)差异显著:部分群体预期稳定甚至改善;另一些群体则预期明显恶化。

- 现实中的压力指标也在亮起警示灯: 次级汽车贷款的逾期率上升;购房年龄不断后移,首次购房者的年龄已逼近退休;多个市场的青年失业率指标持续上行。

对不断扩大的社会群体而言,问题已不仅是“不平等”,而是系统本身对他们而言已难以运作:

- 他们没有资产,工资增长有限,也几乎看不到参与资产通胀的现实路径。

- 人们对社会契约的基本认知——“努力工作、不断进步、最终获得财富与安全”——正在坍塌。

在这样的环境下,政治行为会发生改变:

- 选民不再选择“现行体系的最佳管理者”。

- 他们越来越愿意支持左右两派中激进或破坏式候选人,因为在他们看来,自己的下行风险极为有限:“反正不会更糟。”

未来围绕税收、再分配、监管与货币支持的一系列政策,都将在这样的背景下制定。

而这对市场显然并非中性。

6. 市场集中度作为系统性与政治风险

市场总市值高度集中在少数几家公司之中。然而更少被讨论的,是这种格局背后的系统性与政治含义:

- 目前约前 10 大公司占美国主要股指市值的约 40%。

这一批公司同时具备以下特征: 是养老金、401(k) 计划以及散户组合的核心持仓;在业务上与 AI 密切相关、对中国市场敞口较大、并高度依赖利率路径;在多个数字领域中实际扮演事实垄断者。

这带来三类相互缠绕的风险:

- 系统性市场风险

这些公司一旦遭遇盈利、监管或地缘政治冲击(如台湾问题、中国需求变化),冲击会迅速传导至整个家庭财富体系。

- 国家安全风险

当如此大比例的国民财富与生产力集中在少数拥有外部依赖的公司时,它们本身就成为战略脆弱点。

- 政治风险

在“K 型”与民粹气氛并存的环境下,这些公司最容易成为不满情绪的集中点:

- 更高税收、暴利税、回购限制;

- 反垄断驱动的拆分;

- 更严格的 AI 与数据监管。

换言之,这些公司不仅是增长引擎,也正成为潜在的政策目标,而且这种可能性正在上升。

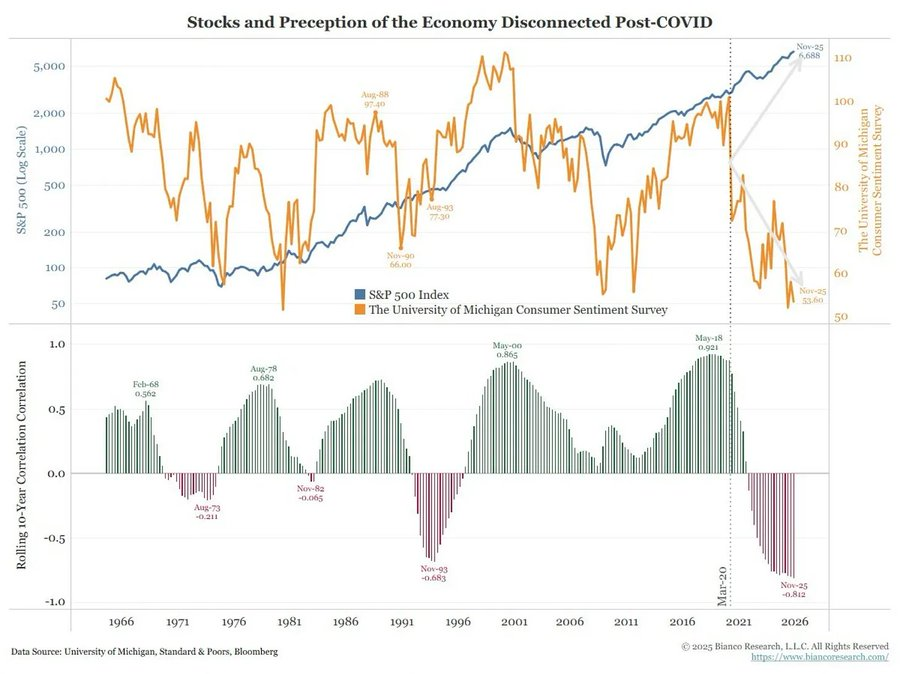

7. 比特币、黄金,以及尚未兑现的“完美对冲”叙事

在政策失误风险、信用压力与政治不稳定加剧的世界中,人们似乎理应看到比特币作为宏观对冲工具的突出表现。然而实际情况却是:

- 黄金正在扮演传统危机对冲的角色 :表现稳健、波动低,并在资产配置中的重要性提升。

- 比特币则更像是高 Beta 风险资产在交易 :与流动性周期紧密相关;对杠杆与结构化产品敏感;OG 长期持有者正在利用当前环境减仓。

去中心化 / 货币革命的初始叙事在概念上依然具有吸引力,但现实是:

- 当下的 主导资金流主要来自金融化行为 :收益策略、衍生品、卖波动(short vol)模式。

- 比特币的真实表现更接近科技类 Beta ,而非中性的、稳健的宏观对冲。

我仍然认为 2026 年可能会成为比特币的一个重要转折点(新一轮政策周期、潜在刺激、以及传统资产信任的进一步侵蚀,可能共同形成转折)。

但投资者需要认识到:在当前阶段,比特币尚未提供很多人期待的对冲属性;它仍然是我们所担忧的那套流动性复合体的一部分。

8. 迈向 2026 的情境框架

理解当前环境的一种有用方式,是将其视为一次“受控的泡沫缓释”,旨在为下一轮刺激腾出空间。

可能的顺序是这样的:

1)2024—2025 年中:受控的紧缩与压力。

- 政府停摆与政治失序造成周期性拖累;

- 美联储在言论和资产负债表上倾向鹰派,收紧金融环境;

- 信用利差小幅扩大;投机板块(AI、长久期科技、部分私募信贷)率先吸收冲击。

2)2025 年末—2026 年:进入政治周期的再注入流动性阶段。

- 随着通胀预期下降、市场出现回调,政策制定者重新获得“宽松空间”;

- 降息与财政措施开始出现,并围绕增长与选举目标进行校准;

- 由于滞后效应,通胀后果将出现在关键政治节点之后。

3)2026 年后:系统的再定价。

下一轮刺激的规模与形式将决定未来的路径:

- 要么出现新一轮资产通胀,并伴随更强的政治与监管介入;

- 要么更直接地面对债务可持续性、集中度与社会契约的结构性问题。

这一框架不是决定性的,但与当前激励高度一致:

- 政治人物优先关注连任,而不是长期均衡;

- 最容易使用的政策工具仍是流动性与转移支付,而非结构性改革;

- 而要再次动用这些工具,他们首先需要挤掉当下的泡沫。

结论

各种信号都指向同一个结论:系统正在进入一个更脆弱、更不容犯错的周期阶段。

从历史模式看,政策制定者最终会以大量流动性作为回应。但进入下一阶段之前,我们必须穿越一段由以下特征主导的时期:

- 更严格的金融条件,

- 更高的信用敏感度,

- 更剧烈的政治波动,

- 以及愈加非线性的政策反应。