原文作者:谷昱,ChainCatcher

一个不容辩驳、显而易见的事实是,加密 VC 在近几年的市场周期中走向式微,几乎所有 VC 机构的回报率、话语权、影响力都在不同程度上降低,甚至于 VC 币被许多投资者“嗤之以鼻”。

可以归纳的原因有很多,例如由于多数 VC 习惯于抛售代币以及资本攒局项目过多,用户开始对 VC 币形成反感,更多资金流向 meme 与 AI 代理等 VC 含量较低的叙事,从而导致 VC 币流动性匮乏,又比如 VC 的代币解锁周期越拉越长,导致退出周期变慢且处于不利位置。

多名资深投资者也给出了他们的解释。IOSG Ventures 创始人 Jocy Lin 认为,在2021年的牛市周期中,一级市场流动性极为充裕,VC们在短时间内募集了大量资金。这种资本的过剩导致项目估值普遍虚高,也在无形中放大了“叙事驱动“的投资模式。许多VC仍然停留在前两个周期的easy money模式,大家认为产品和代币并不相关,他们过于追逐宏大叙事与潜在赛道,而忽略了项目真正的产品市场契合度(PMF)与可持续收入模型。

Jocy Lin 进一步解释称: 币圈 VC 的困境本质是“价值捕获能力与风险承担不匹配” 。他们承担最长锁仓期和最高风险,却在生态链中处于最弱势地位,被交易所、做市商、KOL层层压榨。当叙事驱动模式崩塌后,缺乏产业资源的原生VC失去了存在的基础——钱不再是稀缺资源,流动性和确定性才是。

在 Generative Ventures 合伙人 Will 看来, 交易所与做市商已经成为这个周期中真正剥削所有流动性与溢价的角色。 大部分项目拿着 VC 的钱其实就做两件事,第一是营销造势,第二是交易所上币费用,这些项目本质上都是营销公司,需要向交易所和做市商交很多钱。而且,如今 VC 的币大所在上所后要锁定2-3年,比传统证券市场都更久,所以他们在解锁退出方面的流动性预期非常差,很难赚到钱。

Enlight Capital 创始合伙人 Anthony Zhu认为,亚洲以 Token 策略为主的 VC 在目前这个 altcoin 低迷的市场中陷入了死亡螺旋,之前牛市的快速赚钱效应在 LP 和 GP 层面都形成了强路径依赖。 当这个路径被拉长甚至不复存在的情况下,VC 受到 LP 端短期收益预期以及项目端偏离基本面的双边挤压,最终导致动作变形。 目前的现状本质上是部分LP-GP-市场机遇的错配。

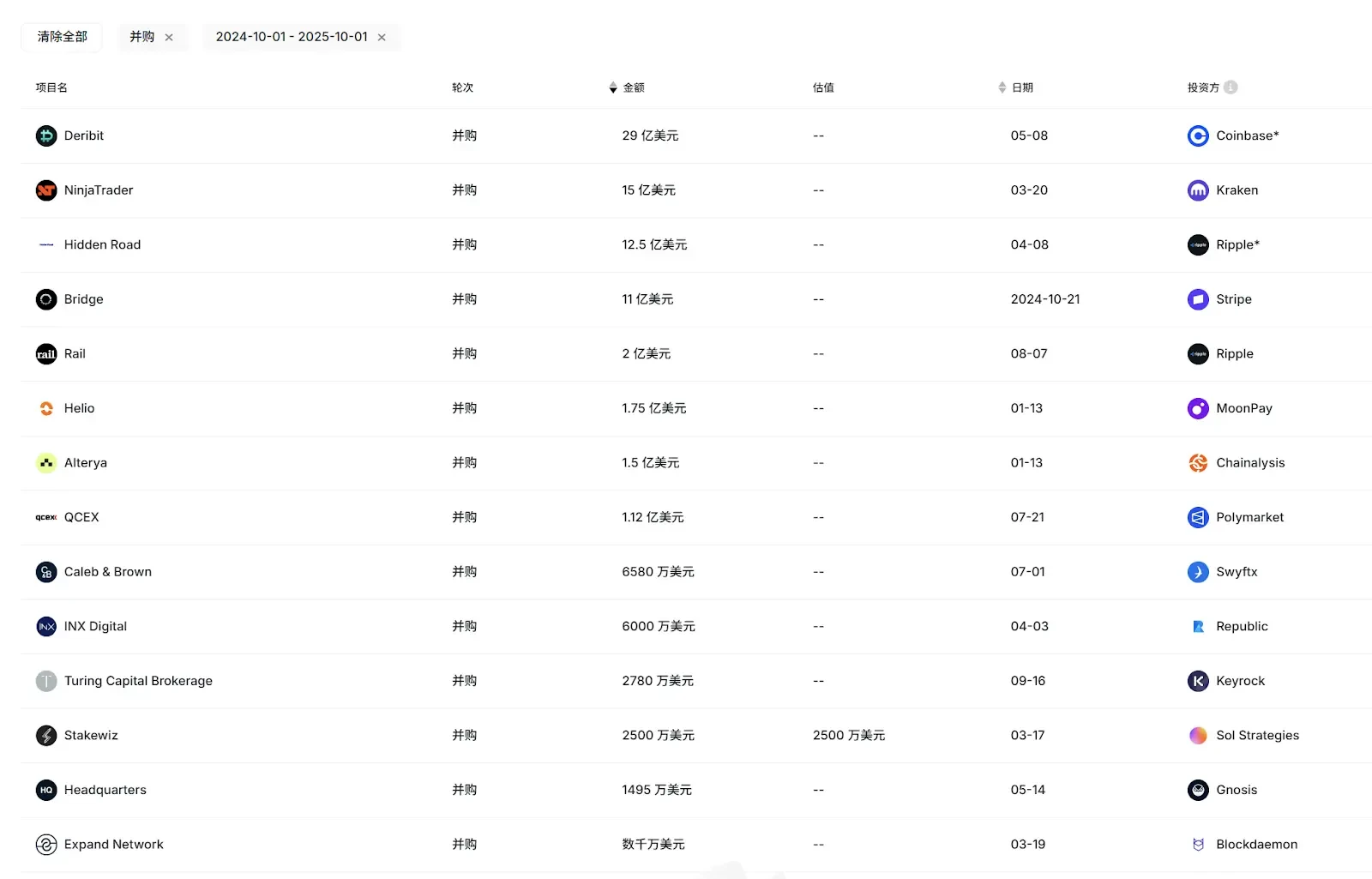

不过除了 VC 整体式微的大环境外,一个更加值得关注的现象与问题是 ,亚洲 VC 机构的整体活跃度与影响力在这个周期的衰退似乎要更加显著。在 RootData 本月基于活跃度与退出表现评选的 2025 Top 50 VCs 榜单 中,只有 OKX Venture 等 2-3 家亚洲 VC入围。而在最近一年的 IPO 热潮与主要并购退出案例中(Circle、Gemini、Bridge、Deribit 等),也只有 IDG Capital 凭借 Circle 的早期投资获得显著收益,其他亚洲 VC 基本无缘。

进一步来看,Foresight Ventures、SevenX Ventures、Fenbushi Capital、NGC Ventures、NGC Ventures 等曾经非常活跃、业绩良好的亚洲 VC 机构,在今年的出手次数都不高于 10 次乃至 5 次,募资进展也寥寥无几。

从曾经呼风唤雨,到如今纷纷陷入沉寂,亚洲 VC 为何到会到如此窘况?

一、为何亚洲 VC 拼不过欧美 VC?

在同样的大环境下,亚洲 VC 拼不过欧美 VC,这在部分采访对象看来主要有基金结构、LP 类型、内部生态等诸多原因造成的。

IOSG Ventures 创始人 Jocy Lin 认为,这一定程度上归结于 亚洲非常缺乏成熟的 LP 群体 ,因此许多亚洲 VC 基金的募资主要来自传统行业的高净值个人与企业家资本,以及部分加密行业的理想主义的OG。相较于美国和西方,缺乏长期机构LP和捐赠基金等的支持,这也导致亚洲 VC 在 LP 退出压力下亚洲市场更倾向于主题投机式投资,而非系统性的风险管理与退出设计,单只基金的存续周期较短,因此在市场收缩时承压更明显。

“相比之下, 欧美基金的周期大多数在10年期以上,整体在基金治理、投后赋能及风险对冲方面体系更成熟,能够在下行周期中保持更稳健的表现。 ”对此,Jocy Lin 还在 X 上发推呼吁各交易所推出的高达数亿美金的救市资金,如果自己不能下场去做,那就通过投资VC让他们完成资本反哺创业者的角色。

Jocy Lin 还表示,西方基金较为奉行以人为本的价值观投资,在加密行业能够长期经营项目,并且保持一个项目基本面穿越周期的创始人,都非常具备创业韧性,这类创始人也是行业中极少数,某些西方投资人成功了,但投人模式在加密行业成功比例非常有限。

而且, 后续美国基金推高项目估值的方式连累了许多参投的亚洲基金 ,亚洲基金因为基金周期较短和对于短期现金回报的追逐也开始出现了分化,有些基金去下注更高风险的赛道如游戏和社交,有些基金激进的进入二级市场,但是这两个模式在动荡不安的山寨币市场都很难取得市场超额回报,甚至出现严重亏损的情况。“亚洲基金是非常长情和有信仰的群体,但是这个行业在这个周期相对辜负了他们。”Jocy Lin 感慨称。

Anthony Zhu 也持有类似的看法。他表示,欧美基金的规模普遍更大,口袋更深,因此投资策略更加灵活,在非单边上涨的市场环境中表现更好。

另一个关键的因素在于欧美项目的退出方式与机会更多,而不仅仅依赖于单一的交易所上币退出。 在近一年的并购热潮中,主要交易的并购方都是欧美的一些头部加密公司及金融机构,由干地域、文化等诸多原因,亚洲的加密项目尚未成为上述并购方的高优先级目标。此外,目前的IPO 项目也多是欧美背景项目。

来源:RootData

由于股权退出渠道更加畅通,欧美 VC 的投资标的往往会更加多元,许多亚洲 VC 则受限于团队背景、基金结构和退出渠道等因素,通常对股权类投资避而远之,但因此也错过了许多十倍乃至百倍的项目机会。

但 Anthony也格外强调,虽然亚洲主打 Token 投资的加密 VC 自上个周期以来整体表现不尽如人意,但部分投资股权项目的亚洲美元 VC 机构表现优异。“主流机构 VC 投资人会更具有耐心,其业绩在长周期才会体现。亚洲有着全球范围内一批最好的加密创业者在埋头做创新产品,未来会有越来越多亚洲的项目进入到欧美主流的退出通道中。亚洲也需要更多的长线资金来支持优秀的早期项目。“

Will 则提供了另外一个反常规角度的思考。在他看来, 亚洲 VC 业绩惨淡的原因的是离华人交易所太近了,越近其实是越惨的,因为他们都把自己的退出寄希望于交易所的上所,但这个周期交易所是流动性的最大剥削者。 “这些 VC 以前看清形势的话,应该是去买交易所代币,例如 BNB、OKB、BGB,而不是去投那么多小项目,然后都很依赖交易所上币,然后最后自己还被锁在里面。”

二、VC与行业的变革

危则生变,加密 VC 格局的大洗牌已经不可避免。如果说16-18年是第一代加密 VC 崛起的时期,20-21年是第二代加密 VC 崛起的时期,那么如今很可能互迎来第三代加密 VC 周期。

在这个周期,除了前文提过的美元股权投资重新成为焦点,部分 VC 的策略会更加关注流动性更加充沛的二级市场以及关联的 OTC 领域。例如 LD Capital 近一年已经完全转向二级市场,先后重仓 ETH、UNI 等代币并引起大量讨论与关注,俨然已经成为亚洲二级市场的最活跃玩家之一。

Jocy Lin 表示, IOSG 不仅会更加重视一级市场股权与协议投资,也会在过去基础的投研能力上进行延伸,未来考虑一些OTC或被动性投资机会以及结构化产品等多种策略,以更好地平衡风险与收益。

不过,IOSG 依然会在一级市场保持活跃姿态,“在投资偏好上,我们未来会更关注有真实收入、稳定现金流和明确用户需求的项目,而不再单纯依赖叙事驱动。我们希望投资的标的是能在缺乏宏观流动性的环境下依然具备内生增长动力的产品和持续商业模式。”Jocy Lin 称。

谈到现金流与收入,这个周期最受瞩目的项目当属 Hyperliquid,据 DeFillama 数据近 30 日收入超过 1 亿美元。但是,Hyperliquid 从未获取 VC 投资,这种不依赖 VC、社区驱动的项目发展模式为许多项目树立了新路径。那么,会有越来越多优质项目学习 Hyperliquid,导致加密 VC 的作用进一步降低呢?此外,KOL 轮、社区轮越来越多,它们又会在多大程度取代 VC 的作用呢?

Anthony 认为,对于 Perp 等部分类型的 DeFi项目,由于所需团队规模小以及赚钱效应强等原因,可能会一直存在类似 Hyperliquid 的模式,但对其他类型的项目未必能够成立。长期来看,VC还是助推加密行业大规模发展,并链接机构资金及早期项目的重要力量。

“Hyperliquid 的成功很大程度上得益于其产品的自循环特性——作为永续合约协议,它天然具备造血能力与市场驱动效应。但这并不代表“无VC”模式可以普遍复制。对于多数项目而言,VC在早期阶段仍然是产品研发资金、合规顾问以及长期资本的关键来源。”Jocy Lin 表示,在传统 TMT 任何细分赛道和行业,没有一个赛道没有VC和资本的参与(AI或医疗等),没有VC的行业绝对是不健康的。VC的护城河没有消失,而是从给钱变成了给资源+耐心。

Jocy Lin 还分享了一个统计数据:经过头部 VC投资的项目,3年存活率是40%。完全社区驱动的项目,3年存活率不到10%。

在谈及 KOL 轮和社区轮时,Jocy Lin 认为它们的兴起确实在改变早期融资的结构,它们能够在项目初期帮助形成共识与社区势能,尤其在市场营销与GTM层面具备优势。但这种模式的赋能主要局限于叙事传播和短期用户动员,对项目的长期治理、合规、产品策略和机构化扩张支持有限。”

如今,亚洲加密 VC 正在面临多年以来的最低谷,内外部生态与叙事逻辑的快速变化使得 VC 们走向了不同的轨迹,有些 VC 的名字已经落入历史的尘埃,有些 VC 仍然在踌躇未决,有些 VC 已经在进行大刀阔斧的调整,探索如何与项目形成一种更加健康持久的关系。

然而,做市商与交易所的吸血状态仍然持续,Binance Alpha 的高频次上币甚至使得这种状态变本加厉,如何摆脱这种负面生态关系,在退出路径、投资策略方面找到突破,仍将是新一代 VC 模式的最大考验之一。

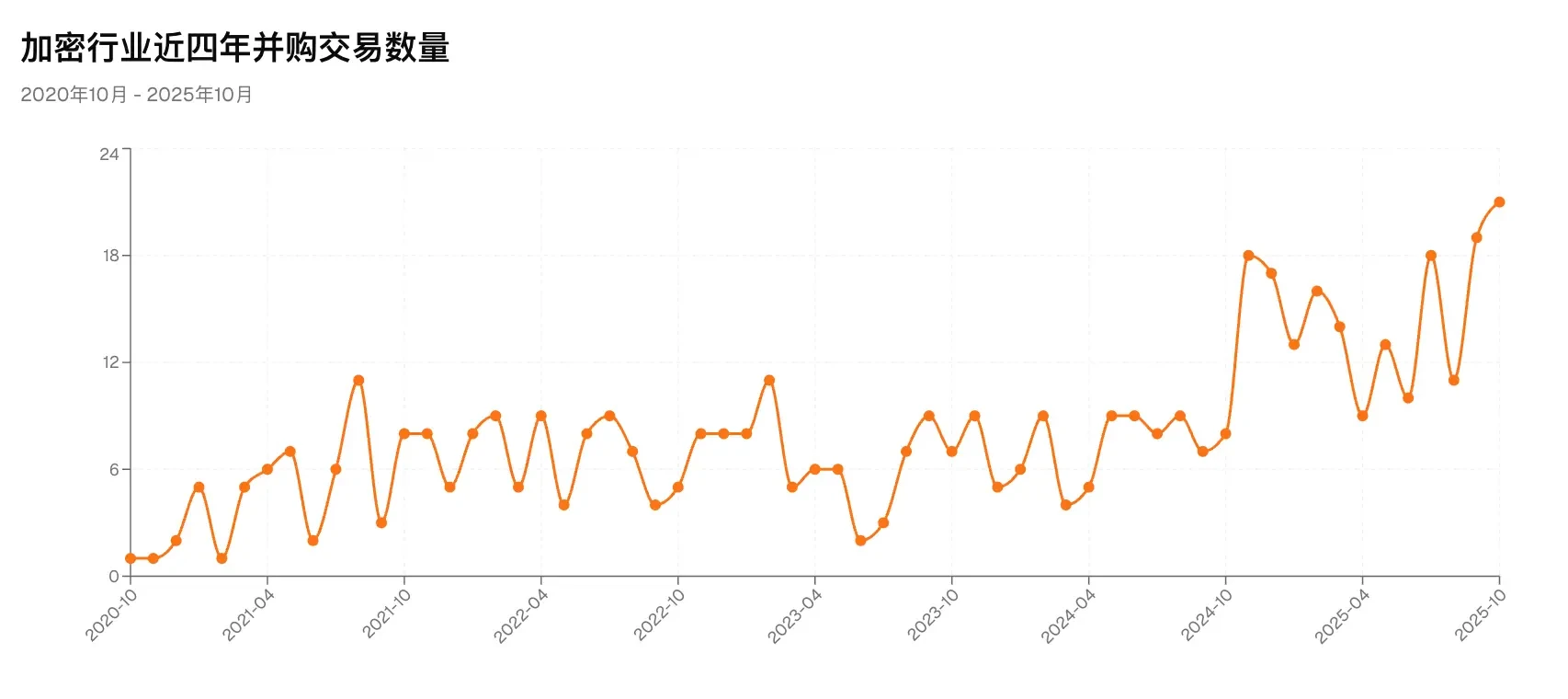

近期 Coinbase 等加密行业巨头已经明显加快了并购整合的频次, 据 RootData 统计,今年前10个月的并购次数已经超过 130 次,至少 7 家加密公司 IPO 上市,加密相关上市公司(包括 DAT 公司)的总募资则超到 164 亿美元,均创造历年新高 。据可靠信源消息,已有一家亚洲知名传统 VC 机构成立主要做股权投资的独立基金,存续期达到 10 年左右,越来越多的 VC 会向股权投资市场的“老规则”靠齐。

这大概是市场向 VC 们释放的新周期最强烈信号之一:加密一级市场的机会仍然很多,而且股权投资的黄金周期,或许已经到来。

原文链接