原文来自 james lavish

编译|Odaily 星球日报 Golem( @web 3_golem )

“美联储未来几个月可能会停止缩表”,上周美联储主席鲍威尔的一句话引发了市场的各种猜测,这句话背后暗藏的信号是“ 量化紧缩(QT)即将转变为量化宽松(QE),而且速度将比大多数人预期的更快 。”

但这仅仅是美联储象征性的举措,还是具有非凡意义?最重要的是,鲍威尔究竟在暗示当前金融体系的现状是什么?本文将深入探讨美联储的流动性策略,如今面临的流动性危机与 2019 年的异同,以及为何美联储将开启永久性量化宽松政策(QE)。

流动性危机迫在眉睫

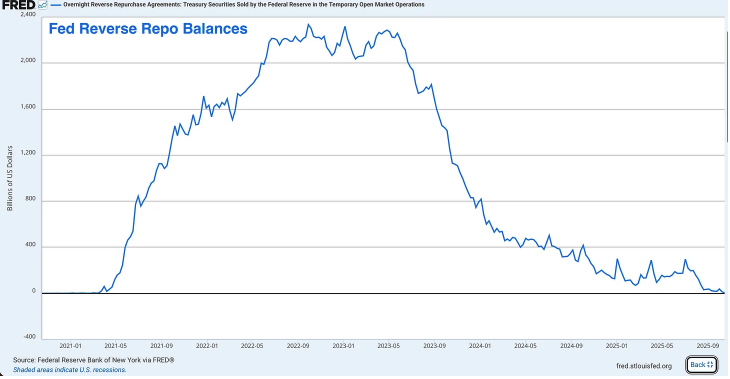

逆回购工具(RRP)已失效

RRP 在过去是一个巨大的过剩流动性储蓄罐,2022 年其储蓄达到峰值,约 2.4 万亿美元,但现在它基本上已经空了。截至本周,RRP 只剩下几十亿美元,相比峰值缩水了 99%以上。

RRP 虽然最初是作为帮助美联储管理短期利率的工具而创建,但在过去几年里它已经变为一个过剩流动性的释放阀,成为整个金融体系的减震器。

在新冠疫情期间,美联储和财政部向金融系统注入了数万亿美元,这些现金最终都通过货币市场基金存入了 RRP 中。后来,财政部长 Janet Yellen(珍妮特·耶伦)耍了个聪明的花招,她想出了通过发行有吸引力的短期国库券来耗尽 RRP 资金。

货币市场基金会将其现金从 RRP(赚取美联储的 RRP 利率)中抽出,转而购买收益更高的国库券。这使得财政部能够为政府的巨额赤字提供资金,而无需向市场注入大量长期美国国债。

在 RRP 耗尽之前,这确实是个绝妙的策略,但如今已经不再有效。

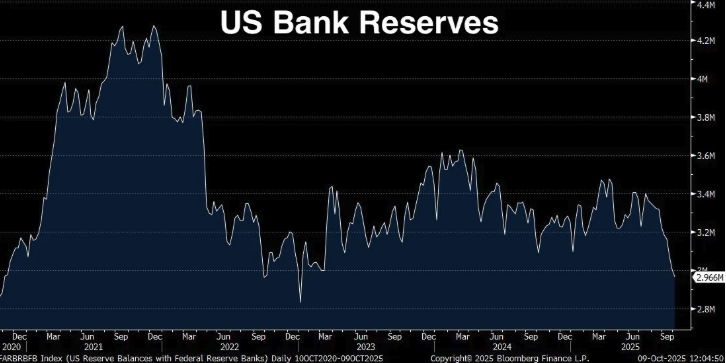

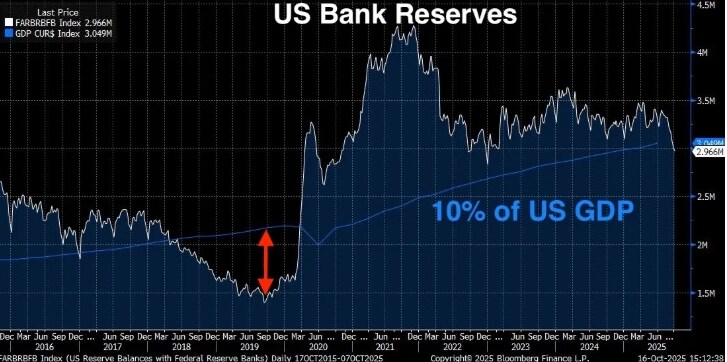

银行储备正处于二级戒备状态

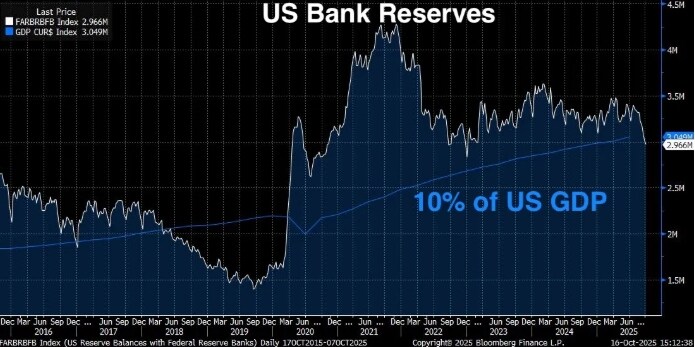

银行储备已经降至 2.9 万亿美元,自 2021 年 9 月达到峰值以来,储备已减少 1.3 万亿美元。 鲍威尔曾明确表示,当银行储备金降至 GDP 的 10-11%以下时,美联储就会感到紧张。 10%的门槛并非随意得出的数字,它基于美联储的广泛研究、对银行的调查,以及对 2019 年 9 月发生的实际经验总结(稍后会详细介绍那场灾难)。

那么我们现在处于什么水平?

- 当前银行储备金:2.96 万亿美元(截至上周)

- 当前美国 GDP:30.486 万亿美元(2025 年第二季度)

- 储备金占 GDP 的百分比:9.71%

当前银行储备已低于美联储确定的 10%的“充足储备”最低水平(即金融体系能够平稳运行的水平)。根据美联储的说法,为了确保市场平稳运行,储备金应保持在 2.8 万亿美元至 3.4 万亿美元之间。但考虑到 GDP 已达 30.5 万亿美元,10%的门槛意味着储备金理想情况下应该超过 3.05 万亿美元。

而我们目前的储备金为 2.96 万亿美元,简而言之,我们已经身处危险之中。并且由于 RRP 已经基本被掏空,美联储已经没有了任何缓冲余地。

今年 1 月银行储备金约 3.4 万亿美元,RRP 约 6000 亿美元,总流动性约 4 万亿美元,这意味着在不到一年的时间里,系统总流动性下降了超过 1 万亿美元。 更糟糕的是,美联储仍在以每月 250 亿美元的规模进行量化紧缩。

这次将比 2019 年情况更糟

或许有人会侥幸地认为,2019 年我们也遇到过类似的情况,当时储备下降到 1.5 万亿美元,但最终一切正常,这次也会如此。但真相可能是,这次我们面临的流动性危机将比 2019 年更糟。

2019 年,储备金降至 1.5 万亿美元,约占 GDP 的 7%(当时 GDP 约为 21.4 万亿美元),金融体系陷入瘫痪,回购市场爆发式增长,美联储惊慌失措,选择开始印钞。目前银行储备金占 GDP 的 9.71%,虽然已经低于鲍威尔所说的 10%的储备充足门槛,但仍比 2019 年时期要高。那么,为什么情况会更糟呢?

原因有三:

- 金融体系的绝对规模扩大了。 银行体系规模更大,资产负债表规模更大,维持系统顺畅运转所需的储备金数量也增加了。2019 年的 7%引发了一场危机;如今,储备金占 GDP 的 9.71%已经显示出压力,而且随着储备金水平的下降,这个压力点可能会进一步恶化。

- 我们不再拥有 RRP 缓冲 。2019 年,RRP 几乎不存在,但在后疫情时代,金融体系已经习惯了这种额外的流动性缓冲。现在它消失了,金融体系必须重新调整,以适应在没有它的情况下的运作。

- 监管要求变得更加严格 。在 2008 年金融危机和 2023 年最近的区域性银行业危机之后,银行面临着更严格的流动性要求。它们需要持有更多优质流动资产(HQLA)才能满足流动性覆盖率(LCR)等规定。银行准备金是最优质的流动资产。随着准备金的下降,银行越来越接近其监管最低标准。而当它们接近时,就会开始采取防御性行动,如减少放贷、囤积流动性,并提高隔夜融资利率(SOFR)。

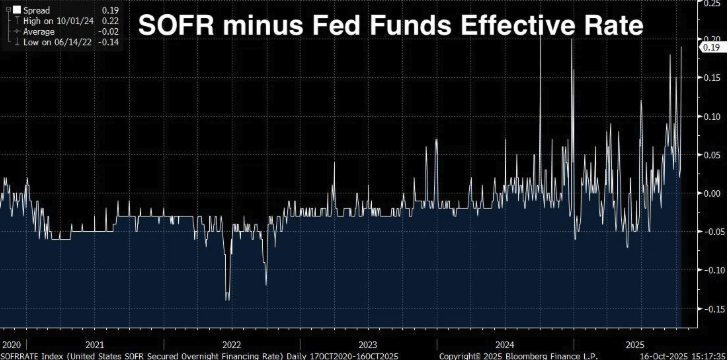

SOFR 利差正在扩大

如果银行准备金的增加和 RRP 的枯竭仅仅是我们走向流动性危机时遇到的几个“停止信号”,那么接下来我们将看到前方真正“闪烁的红灯”。

SOFR/有效联邦基金利率利差

SOFR(担保隔夜融资利率)是金融机构以美国国债作为抵押品隔夜借入现金的利率。它取代了伦敦银行同业拆借利率(LIBOR)成为短期利率的主要基准,其计算基于美国国债回购市场的实际交易(每日交易量约为 1 万亿美元)。

有效联邦基金利率(EFFR)是银行之间无担保隔夜借出准备金余额的利率。在正常情况下,这两个利率的交易价格非常接近(在几个基点以内),它们都是隔夜利率,都与美联储政策挂钩,都反映了短期融资状况。

在一切正常的情况下它们几乎完全一样,但当 SOFR 开始明显高于 EFFR 时,它就发出了警告。这意味着有担保的贷款(即由美国国债支持的贷款)突然比银行间的无担保贷款更昂贵。

通常情况下,以像美国国债这样坚如磐石的抵押品进行贷款的成本应该更低,而不是更高。因此,当出现相反的情况时,它表明系统中出现了问题,如准备金吃紧或资产负债表空间正在缩小。

SOFR 高于 EFFR ,就像银行在说:“我宁愿以较低的利率向你提供无抵押贷款,也不愿以更高的利率接受你的美国国债抵押品。”这种情况在一个健康、流动性强的市场中不会发生,只有在流动性开始枯竭时才会发生。

利差正在结构性扩大

从 2024 年到 2025 年,利差一直在稳步扩大,目前的利差为 0.19(即 19 个基点)。这听起来可能不多,但在隔夜融资领域,这已经是很大的数字了。

2020-2022 年期间的平均利差大约为-0.02,2022 年 6 月 14 日的低点甚至为-0.14,但到了 2024 年 10 月 1 日,利差高点为 0.22,如今利差为 0.19。利差从负值转为正值,这不是短期峰值表现,而是一个结构性变革,警告着市场准备金过紧。

为何 SOFR 利差如此重要

SOFR/EFFR 利差是一个实时市场信号。它不像 GDP 那样是一个滞后指标,也不像消费者信心那样是一项调查。它是在全球最大、流动性最强的融资市场中实际借入和借出的资金。

当该利差持续扩大时,意味着:

- 银行没有多余的准备金可以自由放贷。 如果有的话,它们会通过在 SOFR 市场以更高的利率放贷来套利,从而抵消利差。

- 美联储的公开市场操作力度不足。 美联储拥有常备回购工具 (SRF),旨在通过允许银行以固定利率借入美国国债来防止融资压力。尽管存在该工具,但 SOFR 交易价格却居高不下,这表明对准备金的需求超过了美联储提供的准备金。

- 年末压力日益加剧。 银行在季度末和年末面临额外的资产负债表审查,需要进行监管报告。这些压力如今已蔓延至常规交易日,表明准备金基准水平过低。

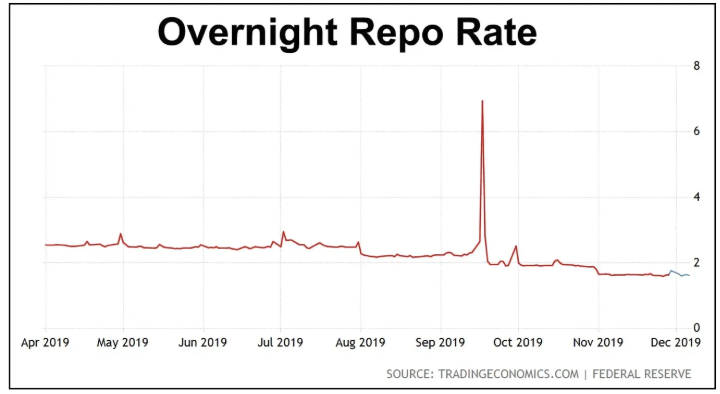

- 我们距离 2019 年式的危机只有一步之遥。 目前我们看到的是结构性上涨,但我们(目前)尚未看到恐慌。2019 年 9 月,隔夜回购利率并非逐步上升,而是几乎在一夜之间从 2%暴涨至 10%。

美联储清楚地知道这意味着什么,SOFR 利差是纽约联储交易部门每日监控的关键指标之一。他们知道上次利差如此扩大时发生了什么,他们也知道如果不采取行动将会发生什么。

2019 年 9 月回购危机重现?

2019 年 9 月 17 日。对于任何关注美联储政策的人来说,这都应该是一个值得铭记的日子。因为那天早上,隔夜回购利率(即银行以美国国债作为抵押品进行隔夜拆借的利率)突然从 2% 左右飙升至 10%。

当时美联储的目标利率是 2.00-2.25%,回购利率在几个小时内就跃升至美联储政策利率的五倍,这全都是因为银行储备跌得太低了。

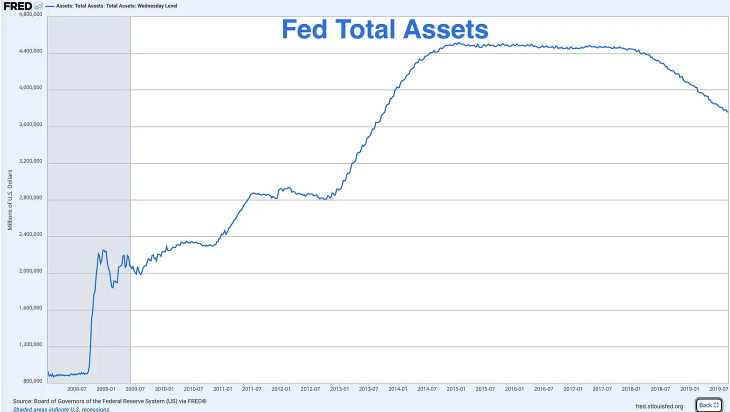

金融危机爆发后,美联储通过各种量化宽松计划,将其资产负债表从不到 1 万亿美元膨胀至超过 4.5 万亿美元。但从 2017 年开始,他们开始实施量化紧缩政策,通过允许债券到期而不进行再投资来缩减资产负债表。

到 2019 年 9 月,储备金已降至约 1.5 万亿美元,约占当时 GDP 的 7%(GDP 约为 21.4 万亿美元)。美联储天真地认为这没什么问题,但事实证明他们错了。

当时几个致命因素汇聚到了一起,才使得隔夜回购利率暴涨:

- 企业所得税缴纳——9 月中旬是企业所得税的重要截止日期。企业从银行系统中提取储备金来支付给美国政府,这暂时消耗了流动性。

- 国债结算——一场大型国债拍卖刚刚结算,从系统中抽走了额外的储备金。

- 没有缓冲——与今天(在 RRP 被耗尽之前)不同,2019 年,储备是唯一的流动性来源。

- 监管限制——2008 年之后的监管规定意味着银行更不愿意借出储备金,即使利率提高,因为它们需要维持一定的比率。

美联储的补救措施:新冠疫情前的量化宽松

美联储理所当然地感到惊慌失措,在几个小时内,他们宣布了紧急回购操作,向隔夜融资市场注入了数百亿美元。在接下来的几周里,他们开始救市:

- 进行每日回购操作,给市场增加了数千亿美元的临时流动性。

- 宣布将再次开始购买美国国债(即扩大资产负债表)。

- 提前数月结束了量化紧缩政策,并于 2019 年 10 月开始量化宽松。

2019 年末美联储总资产开始上涨就是量化宽松的功劳,印钞机开始启动。

但这一切都发生在新冠疫情封锁的前六个月。因此美联储重启量化宽松,不是因为疫情,不是因为经济衰退,也不是因为传统意义上的金融危机,而是因为银行储备金过低,金融体系的“管道”破裂了。

现在美联储再次面临着银行储备金过低问题,我们只是还处于危机的早期阶段。

如今与 2019 年危机差异

但如今与 2019 年和之间还是存在一些差异,这些差异也在使危机变得更糟:

- 财政部需要发行更多债券

2019 年,联邦赤字约为每年 1 万亿美元,虽然以历史标准来看很高,但尚可控制。如今每年的赤字超过 2 万亿美元,而且看不到尽头。财政部必须发行巨额债券来为政府提供资金,而发行的每一美元国债都可能吸收银行系统的流动性。

- 美联储的资产负债表规模远超预期

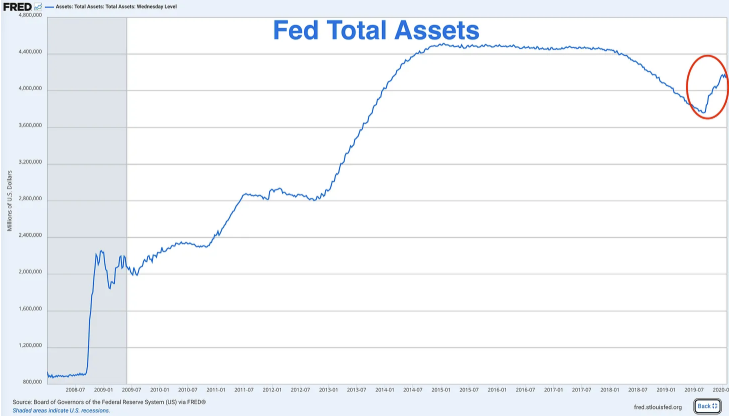

2019 年回购危机爆发时,美联储的资产负债表规模约为 3.8 万亿美元。如今,即使进行了 2 万亿美元的量化紧缩(QT),其规模仍在 6.9 万亿美元左右。美联储本应“正常化”其资产负债表,恢复到危机前的水平。但他们现在做不到了,因为每次尝试,都会遇到同样的问题:准备金不足。

美联储基本上已经把自己推向了永久性量化宽松的地步。他们无法在不破坏体系的情况下大幅缩减规模,也无法在不加剧通胀的情况下维持目前的规模。

- 更高的储备水平导致体系出现裂痕

2019 年,危机爆发时,储备金规模已达到 GDP 的 7%,而如今, 9.7%我们就看到了警示信号。这说明金融体系现在需要更高的储备基数才能平稳运行。经济、银行体系和杠杆率都变得更大,监管要求也更严格,因此所需的缓冲也更大。

如果 2019 年 GDP 的 7%就打破了体系,而如今我们已经面临 9.7%的压力,那么在系统崩溃之前,这个数字还能再降多少呢?

美联储已经发出信号

鲍威尔说美联储“未来几个月可能会停止缩表”并不是随口说说,这是一个经过深思熟虑的信号。美联储正在为政策转变做准备,他们试图避免 2019 年那样措手不及的情况,采取惊慌失措的紧急调整。

这一次,他们想表现得像是掌控了局面。但掌控只是幻觉,结果是一样的,量化紧缩即将结束,量化宽松即将到来。

现在唯一的问题是:他们会坐等东窗事发,还是会先发制人?

美联储必须实行量化宽松(QE)

我们已经知道了目前美国经济已经危机四伏,准备金水平极低、RRP 被掏空、SOFR 利差不断扩大,而且还有比 2019 年更糟糕的情况。现在,让我们深入探讨美联储为何如此关注准备金水平,以及当这场流动性危机变得严重时,究竟会发生什么。

当准备金率降至 GDP 的 10-11% 以下时,银行就会开始表现出压力行为,包括:

- 不太愿意将准备金隔夜借给其他银行

- 囤积流动性以应对意外需求

- 对短期贷款收取更高的利率(SOFR 利差)

- 减少对实体经济的贷款

- 资产负债表变得更加防御性

如今的准备金率占 GDP 的 9.71%,货币传导机制可能已经开始崩溃。

2023 年银行业危机的创伤

美联储和监管机构对 2023 年 3 月的区域性银行业危机深感不安。当时硅谷银行和第一共和银行等银行倒闭的原因是流动性管理不善。它们持有的长期债券因利率上升而贬值,当储户提取资金时,银行无法在不出售这些债券的情况下弥补资金流出,从而造成巨额损失。

最终美联储介入,推出了银行定期融资计划(BTFP),允许银行以面值抵押其资不抵债的债券进行借款才阻止了这场危机。

这场危机如今依然鲜活,想象一下,在银行依然伤痕累累、监管审查严密、且利率已低于 10%门槛的环境下,(通过量化紧缩政策)试图缩减储备金的总体供应量的情况。你就能明白为什么鲍威尔已经在谈论停止量化紧缩政策了。

美联储不得不前进

当前的 GDP 为 30.5 万亿美元,增长率每年约为 2-3%,如果今年 GDP 增长 3%,那就意味着新增产出约 9000 亿美元。如果美联储希望储备金保持在 GDP 的 10%左右,那么储备金每年需要增加约 900 亿美元才能跟上增长速度。

但相反的是,美联储却在每年缩减约 3000 亿美元(每月 250 亿美元×12)。即使美联储今天停止量化紧缩,将储备金稳定在 2.96 万亿美元,储备金占 GDP 的比率仍会随着时间的推移而下降,从 9.7%下降到 9.5%,然后是 9.2%,甚至更低。

为了保持该比率稳定(或者使其回到 10%以上),美联储有两个选择:

- 储备金增长与 GDP 持平(适度量化宽松)

- 让该比率逐渐下降,直到出现突破

没有第三种选择,简而言之,美联储就像一只被困在仓鼠轮上的老鼠,不得不前进。

美联储将在 12 月或 1 月的 FOMC 会议上正式宣布结束量化紧缩政策。他们会将其描述为“维持充足储备的技术性调整”,而不是政策转变。 如果年底前再次出现储备大幅缩减,美联储可能会被迫像 2019 年一样,发布紧急声明。

美联储总是会过度调整

联邦政府每年的赤字超过 2 万亿美元,财政部需要发行大量债券,随着 RRP 的枯竭,资金从何而来?没有足够的私人需求来吸收每年 2 万亿美元的债券,除非收益率飙升。如果银行动用储备金购买美国国债,这将进一步消耗储备金,使问题更加严重。

这使得美联储不得不再次成为最后的买家。此外,由于 GDP 年增长率为 2-3%,储备金每年需要增加 600-900 亿美元才能维持目前的比率。

回顾 2008-2014 年,美联储的量化宽松政策并不克制。他们进行了三轮量化宽松和一次扭转操作,资产负债表从 9000 亿美元增加到 4.5 万亿美元。

再看看 2019-2020 年,他们在 2019 年 10 月重启了资产负债表扩张(每月购买 600 亿美元的美国国债)。然后新冠疫情来袭,他们又发动了猛烈的扩张,几个月内增加了 5 万亿美元。

当美联储转向宽松政策时,他们总是过度调整。因此,当本轮量化紧缩周期结束时,不要指望美联储会温和渐进的进行量化宽松,要预料到的是如洪水般猛烈的扩张。

美联储可能会每月购买 600 亿至 1000 亿美元的美国国债,以“维持充足的储备并确保市场平稳运行”。

我们该怎么办?

当各国央行开始无节制印钞时,我们只有一个理性的反应,即持有它们印不出的资产:黄金和比特币。

目前市场已经将量化宽松政策纳入了黄金的定价,黄金价格已经突飞猛进。2025 年 1 月黄金价格约为 2500 美元,如今已经上涨超过 70%,黄金交易价格已超过每盎司 4000 美元。聪明的投资者并非等待美联储宣布量化宽松政策,而是已经开始“Buy in”。

除了黄金外,比特币也是应对即将到来的量化宽松海啸的最佳资产。

比特币是第一个真正稀缺的数字资产,其总量恒定为 2100 万,虽然美联储可以印制无限量的美元,但无论是美联储、政府、企业还是矿工都无法印制更多的比特币。

同时比特币的上涨空间甚至比黄金更大,原因如下:

- 比特币比黄金更难赚钱。

- 黄金的供应量每年通过挖矿增加,大约每年增加 1.5-2%,黄金的稀缺性是相对的,而非绝对的;比特币的供应量以固定的递减速度增长(每四年减半),并将在 2140 年左右达到 2100 万枚的绝对峰值,此后比特币将不再增发,永远如此。

- 比特币是人类历史上最难赚钱的货币。

- 比特币跟随黄金走势并具有乘数效应。目前比特币的走势明显“落后”于黄金,但从历史上看,当黄金受货币政策担忧持续走高时,比特币最终会迎头赶上,并且通常会超过黄金的百分比收益。

- 比特币让你完全摆脱主权债务庞氏骗局。黄金可以保护你免受通货膨胀的影响,但比特币的作用远不止于此,它完全存在于体系之外,它不会被没收(如果妥善保管),不会被贬值,也不会被央行操纵。

综上,希望你的投资行为能在理解美联储即将从量化紧缩转向量化宽松的原因、流动性状况,以及为什么比特币和黄金是即将到来的货币扩张期值得持有的资产后,更加明智一些。