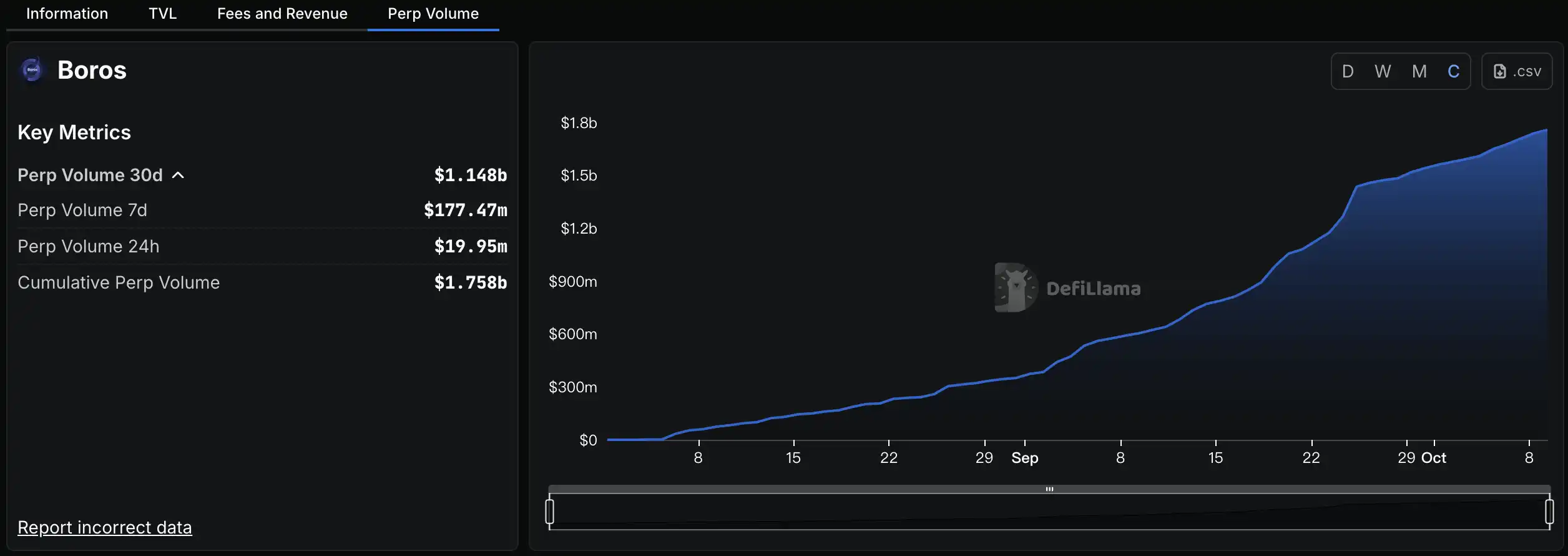

过去两年里,Pendle 协议通过 PT/YT 机制把固定收益做成了 DeFi 的行业标配。今年轮到新品 Boros 登场,将永续合约里的资金费率——这一长期被忽视却稳定存在的现金流也搬上链。需要强调的是,Boros 本身不是永续合约去中心化交易平台,而是把合约交易中最大的一块「利率砖」抬进了 DeFi 的正厅。 如果用一句话介绍的话,Boros 就是把用户在永续合约里付/收的资金费,拆成一份能单独交易、单独对冲的链上资产。 Boros 上线没多久,协议就有极其亮眼的表现——9 月的 Binance ETH 资金费率交易量超 22 亿美元,BTC 交易量超 6 亿美元,累计名义成交已超 28 亿美元;9 月 12 日接入 Hyperliquid 的 BTC/ETH 资金费率市场后,不仅提供了大量的流动性和交易量,跨交易所的对冲/套利路径也被直接打通。

就像 PT 统治了 DeFi 固定收益赛道,将其 TVL 做到了超百亿美元规模,Boros 也很可能会把对 CeFi 至关重要的资金费率这条新赛道做成共识。

Boros 是 Pendle 团队在 Arbitrum 上推出的链上资金费率交易平台。其核心机制是将永续合约市场的资金费率收益流,转化为可交易的收益单元(Yield Unit,YU)。每一份 YU 代表按名义本金计算、在到期前累积获得的资金费率收益/支出权利,例如 1 YU-ETH 就对应「以 1 个 ETH 本金计算直至到期的资金费率收益」。熟悉 Pendle 的读者可以把 YU 理解成专门锚定资金费率的 YT。

先说清楚资金费率(funding rate)是什么:永续合约没有到期日,为了让合约价格贴近现货,交易平台会每隔一段时间(常见是每 1/4/8 小时)在多空之间互相结算一笔「利息」。当合约价高于现货,多头付费给空头;当合约价低于现货,空头付费给多头。费率大小由市场供需决定,通常会折算成年化展示。对任何持仓者而言,这就是一条持续发生的现金流,会直接吞噬或增加你的策略收益。

至于 Boros 的利率交易,走的是订单簿 + 保证金的形态,体验更像期货交易平台,可以做多或做空资金费率。当前 Boros 已在 Arbitrum 主网上线,首批支持 BTC/ETH 永续合约市场的资金费率交易(已接入 Binance 和 Hyperliquid 的 BTC/ETH 市场),用户在 Boros 上挂单撮合交易 YU,就能获得对应资产未来资金费率的多头或空头敞口。

加密市场永续合约的体量极为庞大:每日交易量高达 1500~2000 亿美元(约合年化数十万亿美元),未平仓量(OI)则动辄上千亿美元。然而,与此规模相伴的资金费率(即多空持仓支付的利息)一直是被忽视的收益流:过去缺乏标准化的工具让用户对冲或交易它。这造成两个问题:一是资金费率虽然来源稳定(永续合约市场 7x24 小时持续产生),但波动剧烈且不可控,是很多量化和套利策略中的不确定因素;二是缺乏对冲手段使得一些机构资金和策略无法安心入场,限制了 DeFi 利率市场的深度。Boros 的出现填补了这一空白——它将传统上链下的资金费率收益标准化、代币化并支持清算,把这条离散的收益曲线纳入 DeFi 标准版图,意义深远。

不同交易平台 ETH 永续合约资金费率(年化收益率)的历史数据显示,不仅各平台间资金费率经常存在显著差异,也经常发生剧烈波动。事实上,行业内确实有跨永续合约平台套利资金费率的玩家。可长期以来,这些差异和波动却无法通过链上工具抹平或利用,而 Boros 为此提供了一个标准化解决方案:让套利者和风险管理者进入这个市场,促使各平台资金费率趋于合理。

对 Pendle 自身而言,Boros 也是拼图上不可或缺的一块。Pendle 一直致力于构建完整的链上收益曲线,此前通过 PT/YT 产品覆盖了固定利率领域,而资金费率属于高度浮动的短周期利率。Boros 将这种浮动利率引入 Pendle 家族,使其产品线延伸到更广阔的利率品类,也填补了市场空白。Boros 短时间内吸引了大量用户和资金参与交易,累计成交量超 7 亿美元,名义持仓量超过一万枚 ETH。可以说,资金费率交易的引入为 Pendle 带来了第二条增长曲线,拓宽了其收入来源和影响力。

更广泛来看,Boros 把过去只能在中心化交易平台内部平衡的资金利率拆出来跑到链上,能够吸引更多类型的资金参与 DeFi。特别是对于一些依赖资金费率收益的策略和机构而言,这是「梦寐以求」的工具。例如 Ethena 等 Delta 中性策略的协议。Ethena 发行去中心化稳定币 USDe,其策略是用 BTC、ETH 等波动资产作为抵押品,一方面持有现货,一方面在交易平台开空永续合约对冲,从而实现价格中性并通过资金费率赚取收益,当然这种情况也可以适用到很多加密对冲基金之中。Boros 则为这类协议和机构提供了关键的「减震器」。

正如 Pendle 官方所总结的,Boros 能为这类协议带来至少三方面价值:其一,让协议可以根据判断主动调整资金费率敞口(做多或做空资金利率);其二,可以有效对冲资金利率风险,避免收益曲线受极端波动冲击;其三,使收益更具可预测性和稳定性,降低不确定性。有了 Boros,Ethena 这接近百亿美金规模头寸的资金费率敞口终于可以通过链上工具来管理,大大提高了像 Ethena 这样的协议在各种市场环境下维持稳定收益的能力,也进一步降低了来自 tradfi 的金融机构进入加密行业的门槛。

锁定资金成本 – 利用 Boros,可以将永续合约持仓的资金费率成本锁定成固定值,避免市场波动带来的不确定开支。例如,如果你在交易平台持有 BTC/ETH 永续合约的多头仓位,但担心高额的正资金费率侵蚀收益,那么可以在 Boros 上做空对应数量的 YU,将未来要支付的资金费率固定下来。做空 YU 相当于你提前以固定利率借出了资金费率收益,实际市场上的浮动资金费则会归你——这样一来,无论未来资金费率怎么变动,你付出的总资金费成本是确定的,相当于买了一份利率保险。这对执行套息策略(如现货多头 + 永续空头赚资金费率)的大型机构尤为重要:他们可以通过 Boros 锁定套息策略中「资金腿」的收益或成本,消除利率波动风险,安心持仓到期。另一方面,如果你在永续市场上持有空头头寸、持续赚取资金费率,同样可以在 Boros 上做多 YU 来锁定收益,避免未来资金费率下行导致收入缩水。

纯收益押注 – 除了对冲,Boros 也为交易者提供了投机资金利率走势的渠道。如果你判断未来一段时间某市场的资金费率将上升(例如牛市交易火热,多头争相做多导致资金费率走高),可以在 Boros 上做多 YU,相当于买入该市场的资金利率多头。只要实际资金费率走势符合预期,你从 YU 持仓获得的浮动收益将高于买入时锁定的固定成本,从而净赚利差。反之,如果预期资金费率将下降甚至转负(例如市场做空情绪升温,多头持仓不足),则可以做空 YU,押注利率下行并从中获利。由于资金费率往往对市场情绪和资金需求高度敏感,其波动幅度有时甚至超过对应资产价格本身的涨跌。因此,善用 Boros 提供的多空工具,纯粹围绕利率波动进行交易,可能获得比直接交易标的资产更大的弹性收益。这为高阶交易员和对冲基金提供了全新的套利空间。

套利与价差交易 – 另外,Boros 还打开了跨市场利率交易的大门。用户可以在平台上同时交易多种资产或不同来源的资金费率,利用它们之间的相对差异进行套利。例如,观察历史数据可以发现 BTC 与 ETH 永续的资金费率经常出现此消彼长的现象,那么交易者可以在 Boros 上做多一种资产的 YU,同时做空另一种资产的 YU,纯粹博取两者资金费率之差的变化,而无需暴露任何单边价格风险。同理,不同交易平台之间的资金费率差异也孕育着套利机会——随着 Boros 接入更多交易平台的永续利率,用户甚至可以通过在 Boros 上对同一资产不同来源的资金费率做多做空,来收敛跨平台价差。这一机制有望让加密市场的利率更加统一和平稳,也为专业做市和套利团队提供了丰厚的无风险收益机会。

总而言之,Boros 将原本零散割裂的资金利率市场打通后,各种结构化利率交易策略都可以大展身手:无论是锁定基差、跨市套利,还是构建自己的利率互换组合,皆可在 Boros 中实现。

目前 Boros 协议已经成功运行,而且势头强劲:上线首月,平台未平仓头寸(OI)突破 6,110 万美元,累计名义成交超过 13 亿美元,为协议产生 73 万美元净收入。流动性金库每次开新额度,常常几分钟就被抢空。Pendle 联合创始人 TN Lee 表示,团队将根据增长情况持续监控并逐步提高系统容量,引入更大的资金流,包括支持机构套保等需求。

展望后续发展,Boros 计划逐步扩大全球永续利率市场的覆盖面。官方路线图显示,除了目前的 BTC、ETH 外,将支持 SOL、BNB 等更多大市值资产的资金费率,并计划与 Bybit 等交易平台对接。未来用户或可在 Boros 上直接交易多个来源的永续资金利率,实现真正意义上的全网利率互换。随着市场品类扩张和交易深度提升,Boros 极有希望成为资金费率的标准化定价场所,为 DeFi 引入一条全新的利率基准曲线。

值得一提的是,Boros 并未发行新的代币,而是延续 Pendle 一贯的价值捕获模型:将平台产生的 80% 手续费收益分配给 vePENDLE 持有者。这意味着 Pendle 生态的长期参与者能够直接分享 Boros 成长带来的收入,使 Pendle 代币获得更多的实质价值支撑和现金流。

总而言之,Boros 的意义在于把原本分散于各大交易平台、难以管理的资金费,标准化为链上可交易、可对冲、可清算的利率资产;它既为 DeFi 提供资金费的统一定价与流动性场,也为 CeFi/TradFi 打开一条透明、可审计的对冲渠道方式,让 TradFi 机构用熟悉的方式、以更低成本管理波动与久期。随着更多资产和交易平台接入,Boros 有望成长为资金费率的定价中枢与行业基准,把这条长期被忽视的现金流真正变成市场的公共基础设施。

原文链接