作者 | @poopmandefi

编译 | Odaily 星球日报( @OdailyChina )

译者 | 叮当( @XiaMiPP )

编者按:在加密市场的诸多叙事中,永续合约 DEX 无疑是近期最具赚钱效应的赛道。Aster(ASTER)在 TGE 后最高涨幅接近 6000%,Avantis(AVNT)在登陆 Binance Alpha 后也录得 155% 的高点。就在今天,永续合约 DEX赛道更是出现普涨行情,这些项目的表现不仅验证了市场对该赛道的关注度,也体现出资金对“新叙事”的敏感反应。表面上看,Hyperliquid 依旧稳坐头部,但从 Aster 与 Avantis 的成功可以看出,差异化定位与创新机制依然能够为后来者打开突破口。

本文将聚焦几家最具潜力的新秀 PerpDEX,对其模式、竞争优势与空投策略进行拆解,尝试回答一个核心问题: 永续合约 DEX 赛道,还能诞生下一个 Aster 吗?

1. 参与动机

所有人都喜欢杠杆。它既能带来肾上腺素的刺激,又能在牛市中放大资金效率。

在 Hyperliquid 出现之前,链上永续合约交易所(PerpDEX)早已有过尝试,最具代表性的就是 dYdX 和 GMX 。那是人们第一次真正看到 PerpDEX 潜力的时刻。

时间来到到今天,Hyperliquid 已经成为赛道的绝对主角。其永续合约交易量占 CEX 永续合约的比例已达 5.3%,相当于蚕食了 Bybit 27% 的交易量,以及 Binance 最高 11% 的交易量。这背后的成功因素有很多,我稍后会逐一展开。

虽然很多人认为 Hyperliquid 已经垄断了 PerpDEX,但我始终相信,挑战者从未消失。历史一再证明:从苹果对三星,到小米的突围,只要能在某个细分市场找到差异化优势,就有可能成为强劲的竞争者。

因此, “PerpDEX 空投季“的到来几乎是必然的。 为什么?

首先,Hyperliquid 的空投本身就是史上最大规模之一。他们将 31% 的代币分发给用户,起始市值约为 30 亿美元。 所有早期支持者几乎都赚得盆满钵满,而这种“财富效应”正是 Hyperliquid 能迅速占领用户心智的关键原因之一。

如今,绝大多数用户和流动性提供者对新兴 PerpDEX 都抱有类似的期待。为了博得关注和粘性,新项目往往不得不采取更激进或更巧妙的空投策略。无论形式如何,这都意味着我们已经步入一个新的“PerpDEX 空投季”。

不过,需要说明的是,这篇讨论并非关于空投本身,而是想聚焦于我眼中最具潜力的新秀 PerpDEX。希望在读完之后,你能更清晰地判断: 该选择哪一个 PerpDEX 去使用。

2. 内部对比

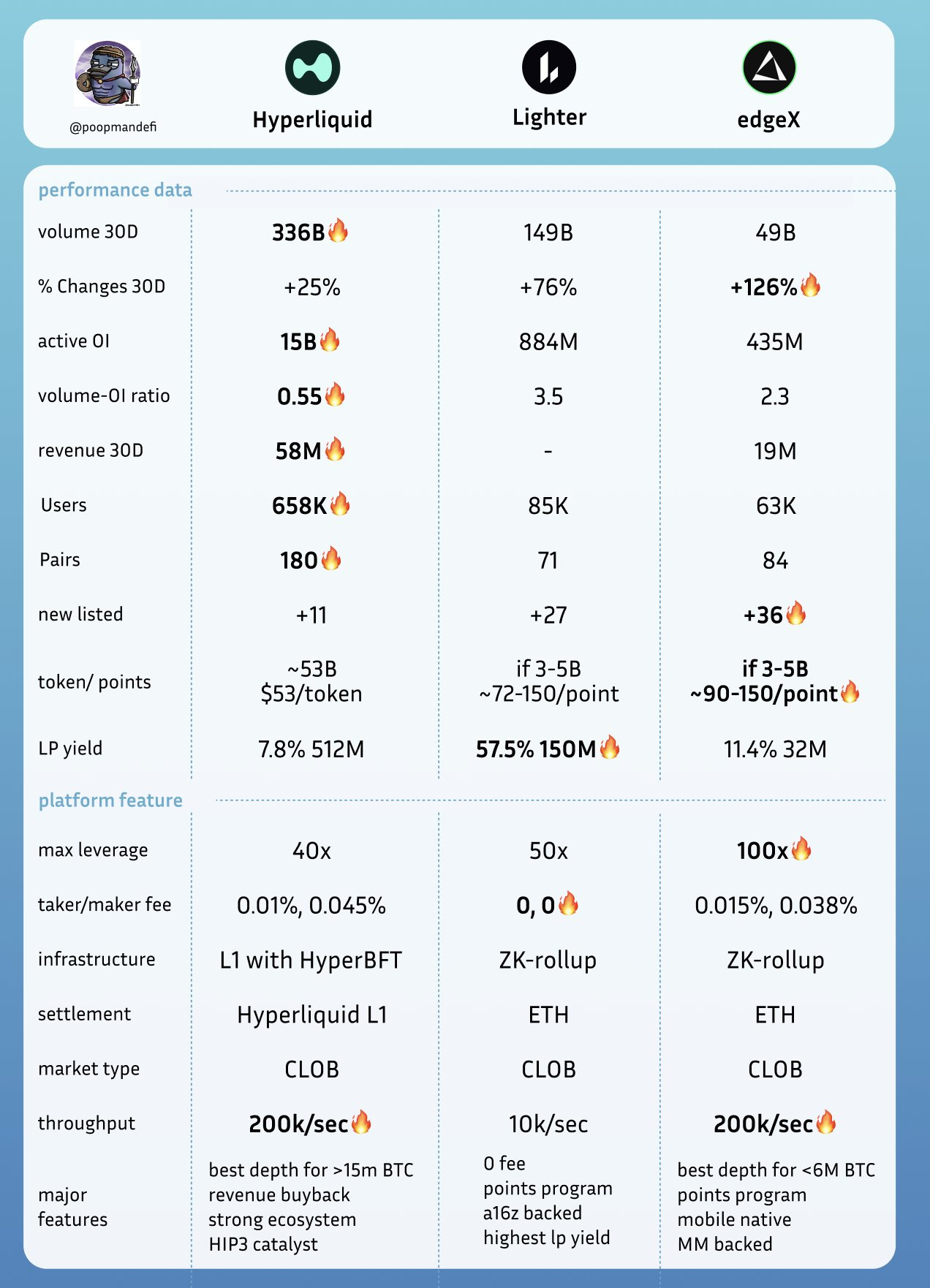

先放一张表总结:

来源:Perpetual Pulse、Hyperliquid 数据、Defillama、 @andyandhii 、 @hansolar 21 、 @ruiixyz

接下来我会逐点展开以下核心要点:

Hyperliquid :

- 基于 L1 ,采用 CLOB(集中化订单簿)模型

- 对大户极为友好的流动性深度

- 99% 收入回购

- Speedbump 机制,让做市商竞争环境更公平

- 支持 180+ 交易对,并提供盘前市场交易机制

- HyperEVM 与 Buildercode 增长良好

- HIP-3 提案与 USDH 稳定币被视为关键催化剂

Lighter:

- 基于 L 2,同样采用 CLOB

- 零手续费

- 提供更高的 LP 收益

- 背靠 a 16 z 与 Lightspeed,由前 Citadel 高频交易员领导

- 营销打法以节点任务与造势为核心

- 自定义 ZK 电路,并设计了退出保障机制

EdgeX:

- 基于 L 2 StarkEx,同样采用 CLOB

- 面向普通用户,提供最小的价差

- 原生移动端体验(尤其符合亚洲用户的偏好)

- 收益表现强劲,更少依赖挖矿,且交易量/未平仓合约比值更低

- 背后有专业做市商支持,团队经验丰富

3. Hyperliquid

Hyperliquid 是当前全球最成功的永续合约去中心化交易所(PerpDEX)。

它最广为人知的,是其 双层架构:Hypercore 与 HyperEVM 。

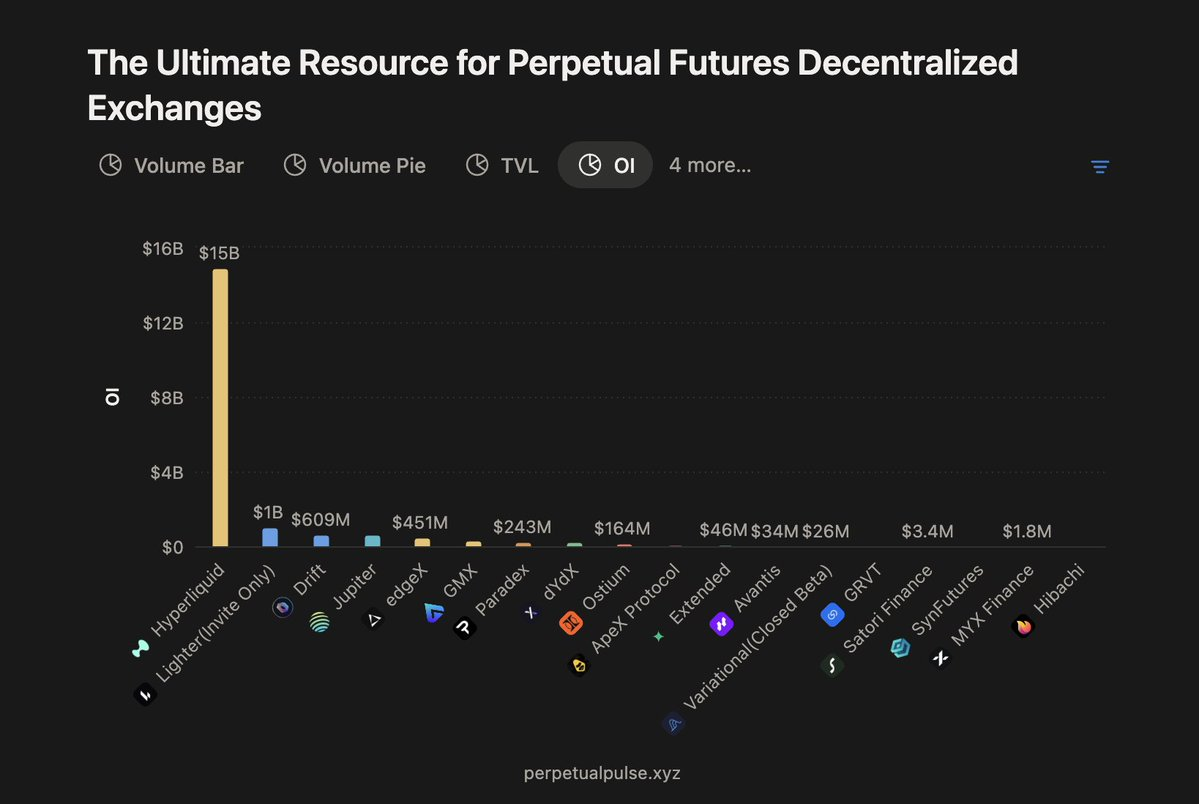

目前,Hyperliquid 占据了超过 78% 的 PerpDEX 市场份额, 背后有几个关键原因:

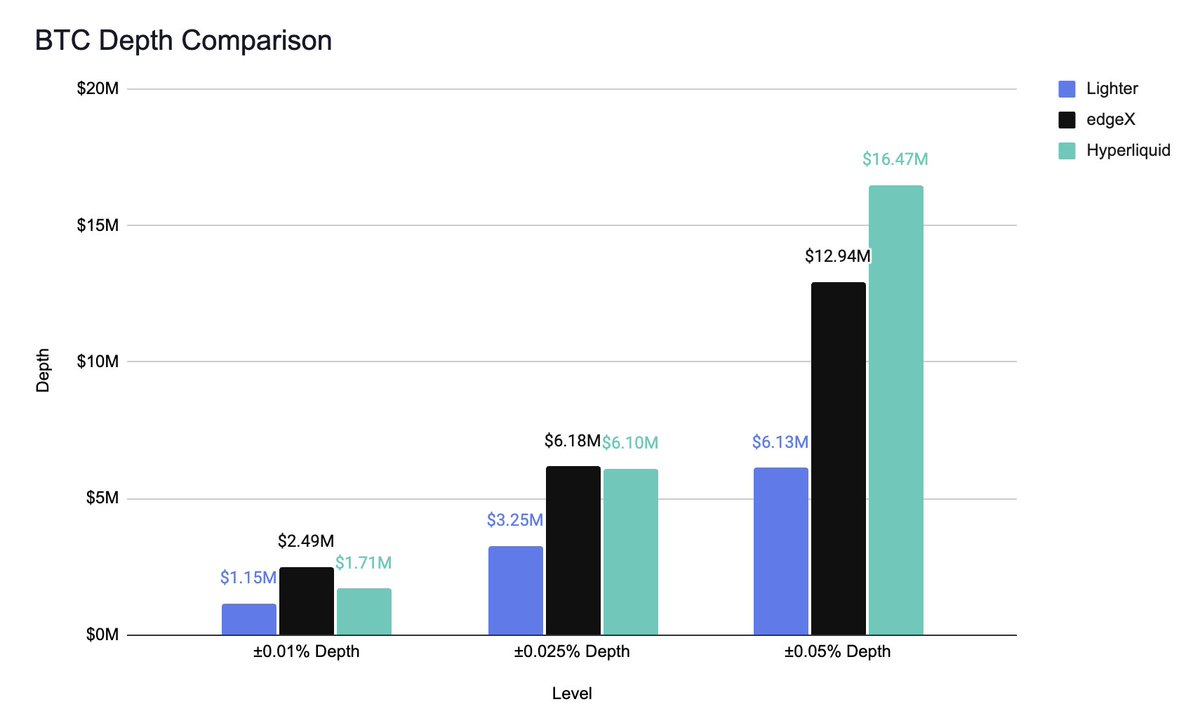

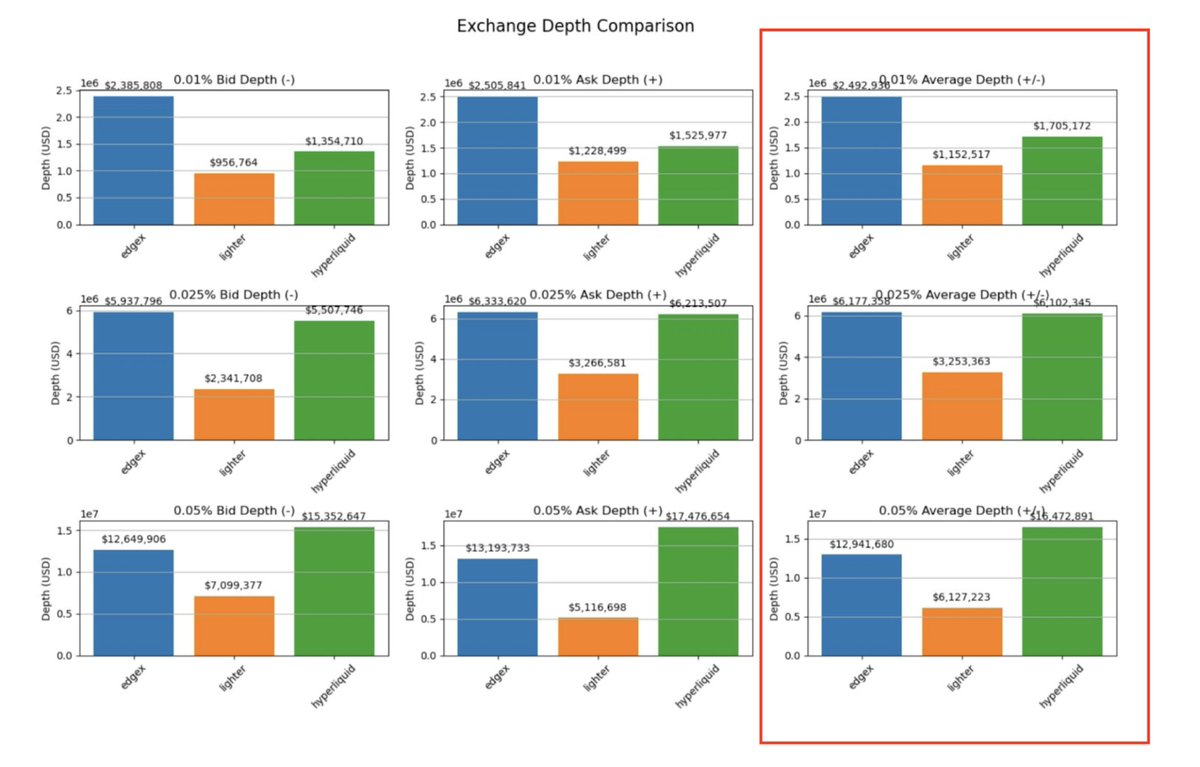

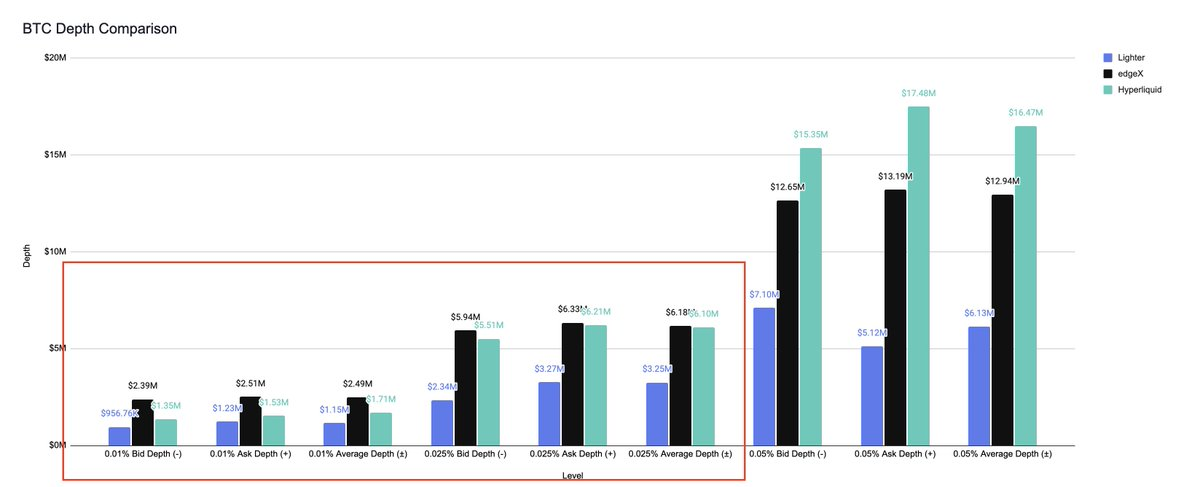

3.1. 最佳深度 + Speed Bump 机制保护大户

参考 @andyandhii

对于交易者来说,深度与价差至关重要。更小的价差与更深的流动性,意味着更优的报价和更小的滑点。

以 BTC 交易对为例,@andyandhii 在一次测试中使用来自 Lighter、EdgeX 与 Hyperliquid Websocket 的 1 小时数据进行对比。

结果显示, Hyperliquid 在处理超过 1600 万美元的大额订单时仍能保持深度,而在 600 万美元订单规模下的表现与 EdgeX 相当。这充分说明,Hyperliquid 的确是大户交易的最佳场所。

造成 Hyperliquid 拥有更深流动性的原因之一,是其 区块构建时的“优先撤单”机制。 通过在吃单订单上引入 210 毫秒延迟,系统保护了“稍晚”的做市商,避免其因延迟劣势被竞争对手“抢跑”。这样一来,更多做市商有动力留在平台并持续提供流动性。

虽然外界对“鲸鱼被抢跑”仍有争议,但我认为这种透明性实际上带来了更多的公开性,甚至在 James Wyne 等交易员效应下强化了网络效应。

3.2. 强劲的收入回购 + 健康的成交量/OI 比值

Hyperliquid 的永续合约单日成交量长期维持在 80–100 亿美元 之间,未平仓合约(OI)总量超过 150 亿美元 ,几乎是市场上第二大 PerpDEX 的 15 倍 。

成交量/OI 比值 常被用来识别刷量行为。Hyperliquid 的比值大约在 0.55,这属于极为健康的水平,表明交易活动具有较强的有机性。

得益于强劲的成交量与 OI,协议收入同样非常可观。但 Hyperliquid 并没有将这些费用据为己有,而是将 99% 的挂单/吃单手续费收入 全部用于 HYPE 回购。此外,平台不收取清算费用。

平均每天,Hyperliquid 会根据交易量回购 200–300 万美元 的 HYPE。迄今为止,协议累计回购规模约 18 亿美元 ,其中 6.3 亿美元已实际花在回购上,净利润约 11.7 亿美元。

这种与基本面高度绑定的大规模回购,很快成为 Hyperliquid 构筑护城河的核心手段。

3.3. 超过 180 个交易对 + (盘前)Pre-Market 上市

过去三个月,Hyperliquid 新增了 11 个交易对,平台总量已超过 180+。相比之下,Binance 同期(含 Alpha 上市)仅新增约 60 个。

很明显, 盘前交易 已成为争夺早期交易量的关键战场,而 Hyperliquid 在这一点上投入颇深。近期如 XPL、Pump、WLFI 等盘前市场上线,就分别为平台带来了数百万美元的成交量、OI 与资金费率收入。

当然,盘前也伴随风险。若有人在链上或 Hyperliquid 上买断所有可用流动性,再通过放大杠杆来触发清算,就可能导致低成本、高影响的操纵。因此, 对流动性较差交易对的风险管理尤为重要。

3.4. 增长引擎:HyperEVM、Buildercode、USDH 与 HIP-3

除了 Hypercore,Hyperliquid 的另一大优势在于其 不断扩张的生态系统 。

HyperEVM :相当于 HYPE 的杠杆。生态内所有 dApp 都在不同程度上与 HYPE 挂钩,从而提升其效用。目前 HyperEVM 的 TVL 已达 26 亿美元,生态中已有近 100 个项目。

Buildercode: 开发者可以通过在 Hyperliquid 上构建应用分享手续费。目前已有 @phantom 、 @BasedOneX 、 @pvp_dot_trade 等接入,至今累积创造超过 2300 万美元收入。这一机制有效激励了开发者,进一步放大了 Hyperliquid 的流动性与网络效应。

USDH: 即将由原生市场推出,成为 HYPE 的又一收入来源。

HIP-3: 最大潜在催化剂。它允许任何人通过质押 100 万美元可被削减的 HYPE 来竞标市场并部署新资产。

这将进一步扩展 Hyperliquid 的资产覆盖面,推动更多成交量与回购,形成 买压-成交量-收入 的飞轮效应,从而放大 HYPE 的效用。

Hyperliquid 的亮点总结

- 先发优势

- DeFi 历史上最大规模的空投之一(31% 分配给持有人)

- HYPE 交易的最核心场所

- 对 1500 万美元以上 BTC 交易最深的流动性支持

- PerpDEX 中最多交易对、最快速的盘前市场上市机制

- 不断扩张的 HyperEVM + Buildercode 生态

- HIP-3 成为市场拓展与收入增长的重要催化剂

- 99% 的收入用于回购

4. Lighter

4.1. 强力资本支持

Lighter 在 2023 年获得了 a 16 z、Lightspeed、Coatue 等机构的早期投资。项目最初定位为现货 DEX,后来转型为永续合约 DEX。团队由前 Citadel 高频交易员 @vnovakovski 领导。

4.2. 零手续费策略

为了从 Hyperliquid 手中抢占市场份额,Lighter 推出了 挂单/吃单全免手续费 的模式。

这成为其最具杀伤力的功能之一:吸引了大量交易者和做市商迁移,从而推高了平台成交量。理论上,对交易者和做市商双方都有利(但对平台本身未必如此)。

在常规交易下,平台表现尚可,但在大额交易的流动性深度上,仍略逊于 Hyperliquid。

不过,围绕这一模式也有一些争议:

- 由于完全零手续费, 成交量/OI 比值高达 ~3.5 ,约是 Hyperliquid 的 7 倍,这可能意味着存在较高比例的刷量行为。

- 为了应对这一问题,Lighter 引入了 自成交防护机制 ,希望能抑制女巫攻击。

4.3. 自定义 ZK 电路与“退出保障”

作为一个基于 zk-rollup 的协议,Lighter 天然继承了以太坊的安全性。

在此基础上,团队还构建了一套自研的零知识电路(ZK circuits),并引入了一种名为订单簿树(order book tree)的数据结构。这一设计能够在不牺牲执行速度的前提下,高效验证撮合与清算的完整性。

为了降低交易延迟,Lighter 采取了“预承诺 + 批处理证明”的模式:Sequencer 会先对交易进行签名,并将结果发布到公共数据源,从而让用户快速获得“准最终性”。随后,系统再以批处理的方式生成零知识证明(zk proofs)。这样一来,交易执行不会因为等待证明而被拖慢,因为执行依赖的是 Sequencer 的预签名(pre-commitments)。

此外,Lighter 还设计了一个独立的安全电路:当用户能够证明某个证明与此前的预承诺不一致时,就可以触发“退出”,将资金安全取回到 L 1。这套 退出保障(exit guarantee)机制 ,为用户提供了额外的资金安全兜底。

4.4. 积分计划与市场热度

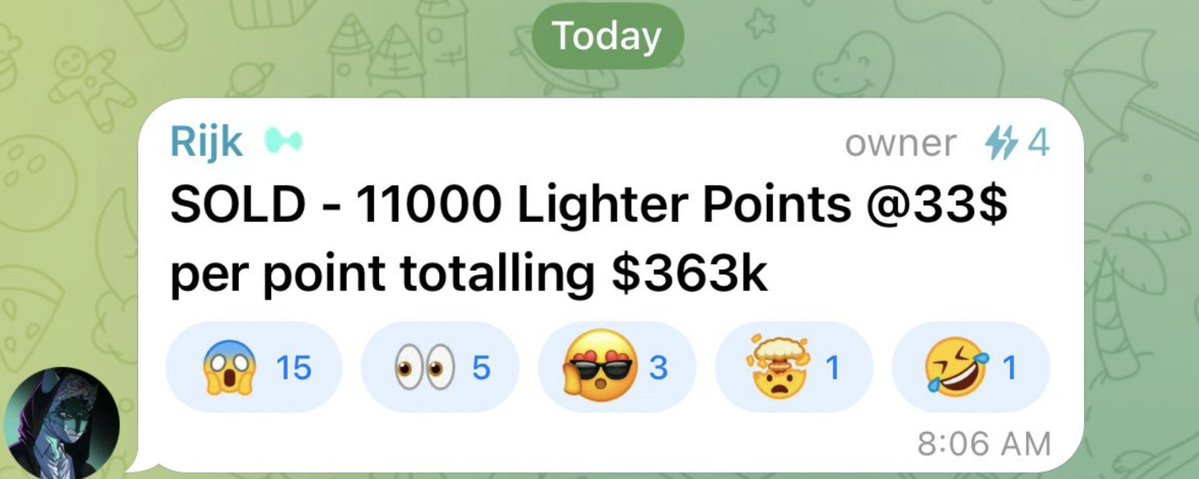

近期,围绕 Lighter 积分 的讨论在加密推特上持续升温。

有截图显示,积分在 OTC 市场的成交价约为 33 美元/点 ,累计成交额已达 36.3 万美元 。由于尚未披露积分的总供应量,目前难以给出合理的代币估值。但我们可以参考 Hyperliquid 的路径:彼时,Hyperliquid 向社区空投了 30% 的代币,上线时的估值约为 30 亿美元 。如果 Lighter 采取类似的分配策略,那么其整体估值大概率也会在≥30 亿美元这一档次。

虽然空投的最终估值仍然存在高度不确定性,但有一点可以确认: 积分的投机交易,已经成为推动 Lighter 成交量和未平仓合约(OI)增长的重要驱动力之一。

Lighter 的亮点总结

- 零手续费

- 提供最高 LLP 收益

- 获得 a 16 z、Lightspeed 等机构背书

- 自研 ZK 电路,实现可验证且快速的撮合交易

- OTC 积分交易带动市场热度

5. EdgeX

5.1. 更小的价差与更适合普通交易者的深度

如果说 Hyperliquid 是巨鲸的主场,那么 EdgeX 则在 600 万美元以下的交易规模(以 BTC 为例)上展现出更优的深度 ——而这,恰恰覆盖了绝大多数普通交易者的实际区间。

对于散户而言,这样的流动性不仅意味着能够在下单时获得更好的价格,还能在 EdgeX 上进一步参与挖矿或收益活动,兼顾交易体验与额外回报。

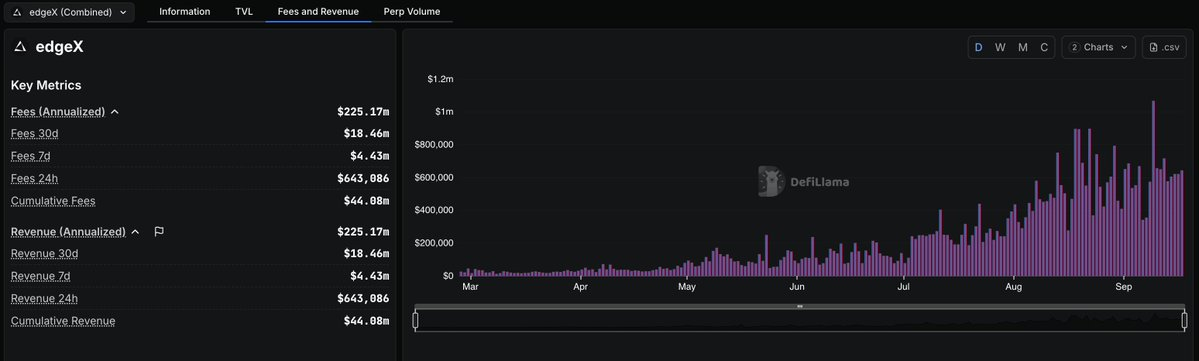

5.2. 高营收 + 积分计划(尚无原生代币)

尽管 EdgeX 尚未发行原生代币,但它已经成为 Defillama 收录的第二大营收 PerpDEX ,过去 30 天实现了约 1800 万 – 2000 万美元营收 (大约是 Hyperliquid 的 5%)。

这些收入来自 挂单费(0.015%)、吃单费(0.038%)以及清算费用 ,并且在过去三个月呈现稳步增长。

EdgeX 的积分计划仍在进行中,其 成交量/OI 比值约为 2.3 ,说明存在一定程度的刷量,但并不严重。

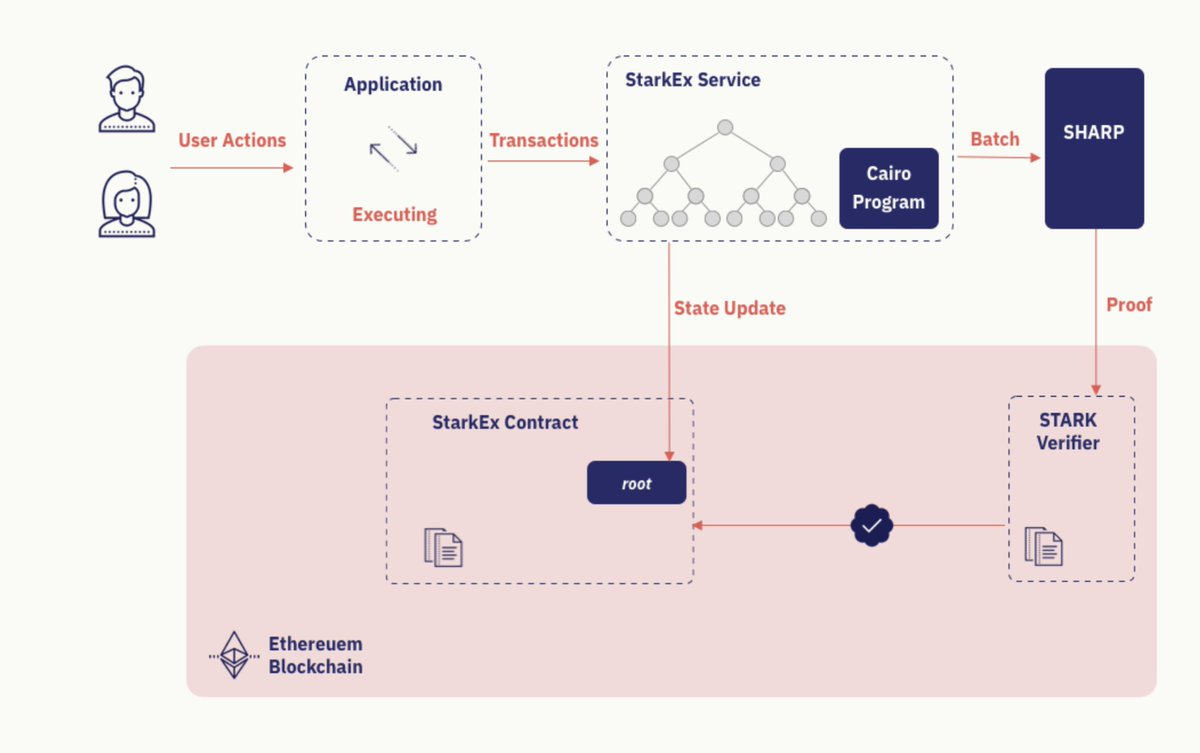

5.3. 基于 StarkEX 的永续合约与强制提款

EdgeX 使用 StarkEX 永续合约,实现无信任结算和抗审查功能(如强制提款)。

由于其运行在二层,用户的交易先在链下执行,随后提交至 StarkEx 生成证明,最终在以太坊结算。这既保证了交易的完整性,也保证了可验证性。

如果 EdgeX 在宽限期内(通常为 1–2 周)未能处理用户的提款请求,用户也可以发起强制提款。

首先,用户可以将自己的 Stark Key 注册到某个 L 1 地址,然后直接向以太坊提交提款请求。如果请求被忽视,用户就可以通过 Merkle 证明直接退出。

最后需要强调的是,EdgeX 从 不托管用户资金 。资金始终保存在以太坊合约中,只有用户自己的签名才能移动它们。

5.4. 移动端优先体验

在亚洲市场,移动端体验是需求最高的功能之一。

目前大多数交易者通过 OKX Wallet 或 Phantom 访问 Hyperliquid 或 Lighter,而 EdgeX 简化了这一流程,推出了原生移动应用(已在 App Store 上架),让用户可以随时随地便捷交易。

以下是应用界面:

5.5. Amber 支持的团队

EdgeX 由 Amber Group 孵化,后者是亚洲知名的做市商。其团队成员包括来自高盛、Jump Trading 的前专业人士。

根据官网,核心贡献者包括@EdgeX_KF 与 @EdgeX_TraderX,同时@ZoomerOracle 也是其合作伙伴。

EdgeX 的亮点总结

- 高营收

- 在 600 万美元以下的交易中,拥有更紧的价差和更好的深度

- 由 Amber 孵化

- 在亚洲市场有强大影响力

- 基于 StarkEx,支持强制提款

- 原生移动端交易体验

- 正常的成交量/OI 比值(未被严重刷量)

结论

永续合约 DEX 已经成为加密市场增长最快的赛道之一。

正如前文所提到的,Hyperliquid 凭借先发优势与持续创新,早已领先大多数新兴对手两个身位,并且仍在不断拓展护城河。HYPE 通过 Buildercode、快速上新交易对、深厚的流动性、不断扩张的生态,以及与金融科技的合作,逐步构建起一个高度一体化的系统,使用户能够在同一平台上完成几乎所有操作。

对于新兴的永续合约 DEX 来说,要想真正突围,就必须让产品对所有类型的交易者都具备足够吸引力。这往往意味着,它们需要在 Hyperliquid 的“轨道”之外寻找新的突破口。

更紧的价差、零手续费、更顺畅的移动端体验、保证金的额外收益、更好的可访问性,甚至是积分计划等货币化激励,都是吸引用户加入并长期留下的潜在理由。

但与任何项目一样,真正的考验会在 TGE 之后才开始。只有到那时,我们才能从 OI、交易量与协议收入的表现中,看到其粘性是否经得起市场的检验。

空投是一把双刃剑:执行不佳可能会成为致命一击,而一次成功的(往往是未被过度挖矿的)空投,则可能以闪电般的速度带来真实的用户牵引力,并启动只有真正产品才能驱动的正循环。

市场永远会留给“最强的第二名”一席之地。

而这一切,可能会很快发生。