原文作者: Paolo & Andy @VDX

原文来源:VWIN Ventures

TL;DR :

- Big Picture:为什么说金融链上化是美国顶层国家战略和市场趋势 -- RWA 是全球资产“去地理化输出、争夺链上流动性”的抓手,美国以优质资产+开放边界+标准输出,构建全球资金资产自由流通的公路网络,把美元的计价与清算半径推上开放链。

- RWA 的本质和核心价值创造: RWA 本质是现实世界资产的链上再发行,重写“发行—流转—定价—交易—清结算—组合”;其价值来自 1)高效可信清结算、2)开放式资金与资产匹配、3)资产可组合性。 提升企业资本效率与资产可塑性。

- 市场格局: 早期比拼链上资产发行,下一阶段比拼渠道+生态整合:现阶段重点是打通 合规发行+链上整合 、跑通头部样板;随着发行门槛下沉,竞争将转向 渠道掌控与生态协同(做市、申赎、抵押、对冲、分销) ,DeFi 协议整合、流动性路由与场景接入是核心抓手。

- 产业链不同环节的切入机会: 核心环节包括 “ 发行商 – 代币化平台 – 分销商 ” ,外加区块链金融合约、预言机、律所、托管、审计等第三方服务商。未来行业将收敛为 “RWA Prime Broker”超级平台 ,把发行、合规、清结算与分销/流动性一体化。

- 发行商:短期着重看 收益率与流动性兑现 ,优先选取 强共识与差异化底层

- 代币化平台:价值捕获相对较低,可能被上下游整合,关注 合规与可中立性

- 分销商:掌握资金路由控制权、有望实现规模化,重点在 资金获取与渠道覆盖

Big Picture:为什么说金融链上化是美国顶层国家战略和市场趋势

研究 Project Crypto、Trump 政府及 SEC 主席 Paul Atkins 的多项政策与言论, 我们认为金融链上化可能已经上升到事实上的美国顶层国家战略。 定位是把美元做成开放链的“可编程清算标准”,工具是稳定币与 RWA,路径是立法定锚 + 美元资产上链 + 资金渠道接入(传统金融机构、CEX、DeFi);目标是把美元的利率与规则扩张为开放链的结算重力场。从 7 月通过的 GENIUS Act 稳定币法案到传统资管、交易所、银行加速入场,这条链条已经实际运转起来了。

美国的金融链上化推进抓手主要包括三方面

- 制度抓手:发行权下放,定价权与锚定权更市场化集中 联邦层面确立 稳定币/RWA 的牌照框架、储备质量、披露频率、穿透标准 ;掌控抓手从“权限控制”进化为“市场选择竞争”。

- 资产抓手:把“美元、美债、美股”链上化 把 美元资产 搬上链, 让全球 DeFi/链上机构以美元利率为“重力场” ; 抵押与对冲 可得、 铸赎与清算 提速,吸走全球闲置稳定币和风险资金流入美元资产。

- 渠道抓手:把“清结算管道”标准化到开放链

将打包上链的资产 接入传统金融机构(券商、股票交易所)、加密 CEX 和链上 DEX/DeFi 协议 ,扩展用户和资金端触手,同时随着链上资产发行监管细则出台,逐步将监管逻辑内嵌到协议。

长期影响趋势

- 对全球金融与资本流动: 美元“重力场”扩大、美元链上定价权与资产锚定权增强。

- 对其他区域: 流动性被虹吸, “监管跟随/防御”,倒逼监管与市场基础设施升级。

- 对加密行业: 稳定币发行量攀升,加密资产水涨船高,但出现结构化分化。

- 对 RWA 发行人/参与方的机会: RWA 接入全球资金高速路网,降低增和融资成本,金融乐高释放资产的流动性。

RWA 核心价值创造:不止于融资

- 本质=资产再发行+全流程重写

- 价值=清结算效率×分销半径×可组合性。

RWA 的价值创造,紧密围绕区块链技术的核心优势展开:

1.高效可信的清结算: 重塑企业运营的底层架构

To B(金融机构) – 实现底层基础设施升级和更标准化/便利的资产发行,通过区块链技术解决信任、可追踪、透明的度问题,并实现更高效的清结算,逐步实现传统金融体系转型。

To 企业 – 减少中介机构磨损、跨境与场外流程简化、对账与穿透增强、资金周转加速

2.开放金融: 打破增长天花板

通过让优质资产进入全球清结算网络,帮助改善原有通道融资难的问题,提升资金端和资产端匹配效率,发行与分销半径显著扩大,“融资难/贵”的约束被网络化流动性稀释,极大地提升了资本配置效率,为企业增长打开了全新的想象空间。

3.可组合性: 引爆商业模式创新

连接链下资产与链上资金,在更高效的网络中实现资产的无许可组合、加杠杆。链上允许做“收益增强+对冲+再质押”等组合,形成资产运营新范式。

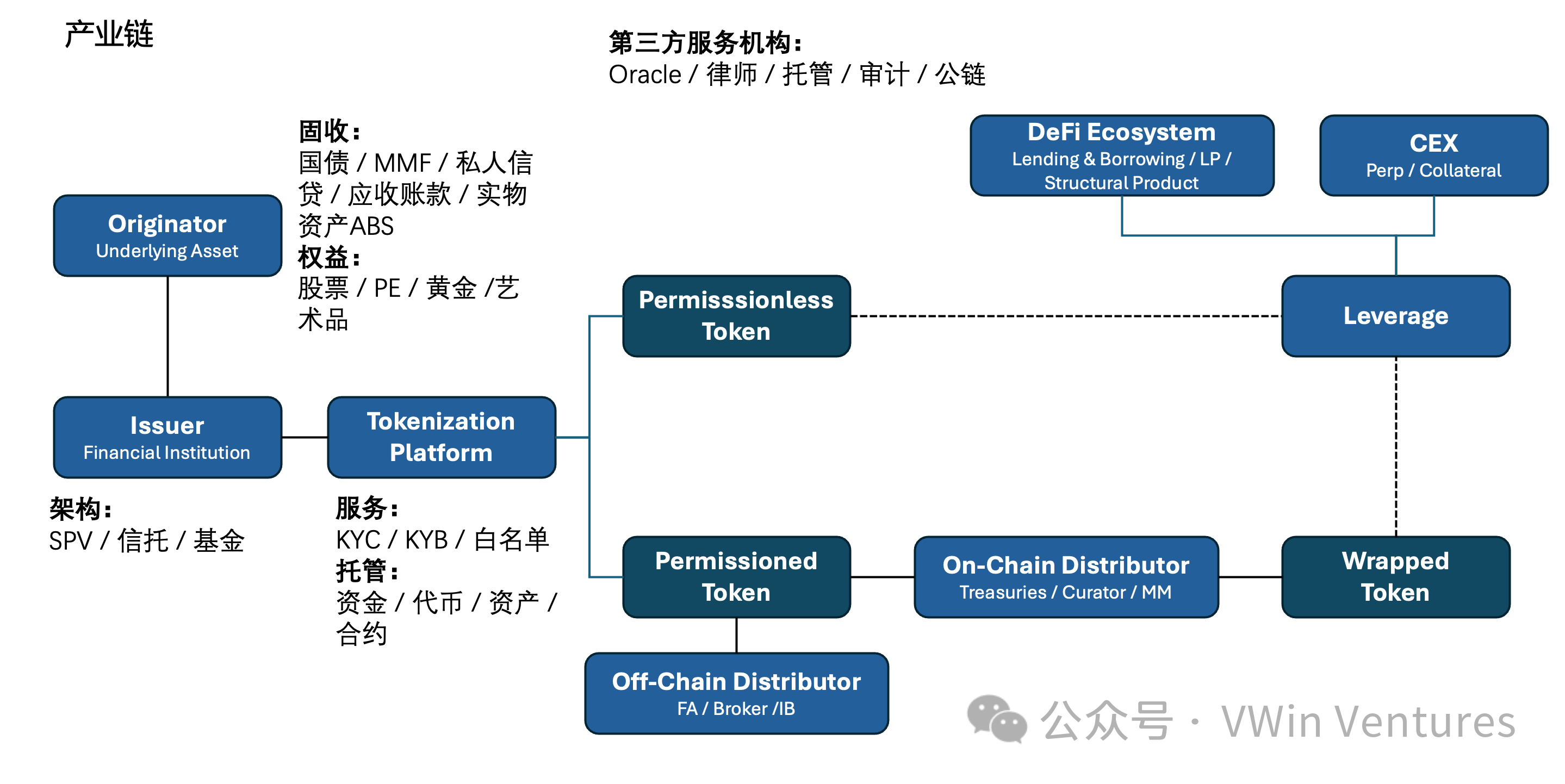

产业链:企业如何定位与参与

- 发行商—代币化平台—分销商三段式,中立第三方(预言机/托管/律所/审计)构成底座。

- 竞争焦点从“能否发行”转向“渠道与生态整合”,终局收敛为 RWA Prime Broker。

RWA 产业的核心环节为 资产发行商+代币化技术平台+分销商 ,加之第三方服务机构(预言机 / 律师 / 托管 / 审计 / 链上合约等),在链下合规发行后通过链上包装再分发拓展至区块链原生场景。

- 产业链三端定位:发行商打通合规与优质资产供给,代币化平台提供中立的链上发行基础设施,分销商整合生态并掌握资金入口。

- 企业核心关注:发行看收益率与流动性,平台看合规与中立性,分销看用户获取与渠道覆盖。

- 竞争格局:发行侧分散;平台侧被上下游挤压但会出现第三方头部中立平台;分销侧相对集中(包括链上生态与 CEX)。

- 当前痛点:发行与分销两端缺乏跨界延伸动力;平台技术同质化、价值捕获偏薄。

- 演进方向:行业将收敛为“RWA Prime Broker”超级平台,把发行、合规、清结算与分销/流动性一体化。

市场格局与破局机会

- 先发者享受“流量×估值”红利,壁垒迅速从牌照/发行转向跨域整合与运营能力。

- 资金端偏好高收益高流动性、资产端供给过剩——错配下优质标的先行,长尾后外溢。

当前市场处于打通合规发行+尝试生态整合阶段,跑通头部资产案例。市场初期具有潜在流量与流动性红利, 率先将优质资产 RWA 化的企业,能够享受到显著的“流量与流动性红利”, 早期的成功案例往往能在资本市场上获得超额的估值溢价, 随着产业发展,资产发行壁垒逐渐降低,市场红利逐渐收窄,竞争将转向更深层次的产业整合能力。

RWA 底层资产主要分为两大类:

-类固收产品 (国债/MMF/私人信贷/应收账款/实物资产 ABS 等)提供稳定现金流收益

-权益类资产 (股票/PE/黄金/艺术品等)提供波动性。

市场发展阶段顺应 RWA 为产业带来的三个核心改变:合规发行 – 开放金融 – 可组合性。从 permissioned token 发行,到 permissionless wrapper,再到 RWA ecosystem,全球主流市场逐渐打开合规边界探索衍生场景。

纵观市场当前资金端与资产端发展情况,资金端稳定币体量虽呈现加速增长,但大部分链上原生资金仍青睐链上高收益与高赔率, RWA 资产对应受众与资金端相对短缺; 相比之下, 现实世界资产端对于链上融资需求相对过剩。

因此, 资产端优先选择头部资产和差异化资产,以及为资产增值赋能; 同理作为分销渠道应优先为资金寻找优质资产。 市场发展同样优先选择强共识、高流动性的主流资产,随着资金端规模逐渐提升,逐渐外溢到长尾与另类资产。最终万物上链阶段,资产品类规模分布趋同于传统金融市场格局。

产业链环节的破局机会

发行商依靠头部资产起量,形成规模效应 or 拓展差异化资产

- 市场发行门槛逐渐降低,长期发行商逐渐向下游延展,垂直赛道有机会形成头部发行人+捆绑第三方服务商,结合分销渠道 + 品牌,实现更强议价权

- 长期分散链上投行(类似传统金融领域都有本土头部资产发行方)、但会形成地域头部 RWA Prime Broker

代币化平台跑通发行通路、打通合规和技术架构,相对第三方中立

- 核心能力在于合规能力、牌照、架构复用、边际成本降低

- 长期被上游整合 or 出现第三方头部技术服务商如 Paxos

分销商抓住资金端、打通链上生态

- 可以是 CEX 也可以是链上

- 长期壁垒加强、相对头部集中

链上生态整合

RWA 为整个链上生态带来了具有真实现金流与不同风险偏好和收益率的资产选择,同时链上各类基础设施也为底层 RWA 资产实现了额外赋能。

剖析不同类型的 RWA 资产在链上的传导与组合机制,最直接相关的基础设施包括 预言机 – DEX – 借贷池 等。其中预言机作为 RWA 资产链上链下映射的核心基础设施、DEX 作为流动性聚集地,成为 RWA 生态上游关键环节。

由于权益类与固收类 RWA 资产在链上投资者画像不尽相同,其对于链上基础设施影响机制也存在差异: 权益类 RWA 资产受众追求波动性,核心基建围绕交易为导向, 如 Perp Trading、循环贷加杠杆等; 固收类 RWA 资产受众追求收益率, 本身二级价格波动小、交易需求低, 核心基建围绕收益率为导向, 如质押、收益互换(类似 Pendle)等。

重点案例剖析:合规与链上的不同尝试

- 路径=合规边界×确权深度×分销半径的取舍函数

- 先“权属与定价穿透”,再“渠道与做市编排”——清晰界定权益/收益权与极端确权路径,选中立预言机/托管与发行路径;同步设计 CEX+DeFi 分销、做市/申赎/回购与收益组件

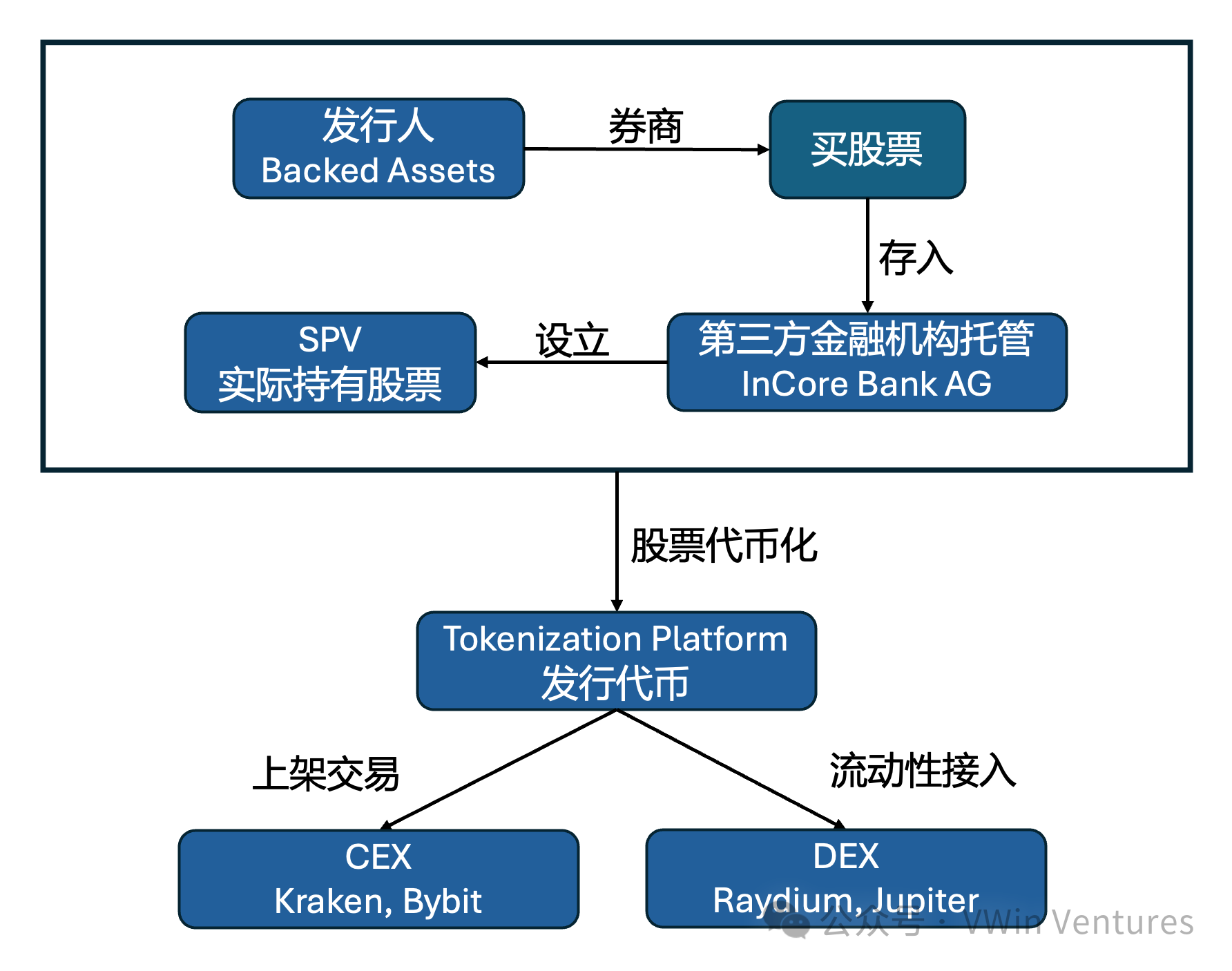

权益类:股票代币化

市场上目前有三种主流方案:

1. xStocks / Dinary 离岸 SPV 份额 token 化,采用 to B 商业模式接入链上链下交易所,通过削弱 token 对应底层权益(如投票权等)规避被认定为证券风险; 以证券形式相对合规发布

2. Robinhood 采用 CFD 差价合约方式映射股票价格波动,token 只锚定收益不对应底层资产所有权,尚未发行链上 native token; 快速落地跑马圈地、等待政策监管落地

3. StableStocks 采用大账户体系,用户采用稳定币认购赎回 token 对应券商内证券买卖,to C 商业模式。

核心用户画像分为三类:

1. 触达新市场: 覆盖那些因传统券商开户限制而无法投资您公司的第三世界国家或新兴市场的投资者

2. 提供新玩法: 链上投资者可以通过 DeFi 借贷或衍生品协议,用公司的股票代币玩出更高阶的杠杆和对冲策略,增加股票的交易深度和广度

3. 赋能传统股票持有者: 传统 Long-term holder 大户通过链上理财实现收益增强(通过期权锁定底层股票价值、链上映射 token 提供流动性赚取超额收益)

xStocks 美股上链架构

固收类:美债代币化

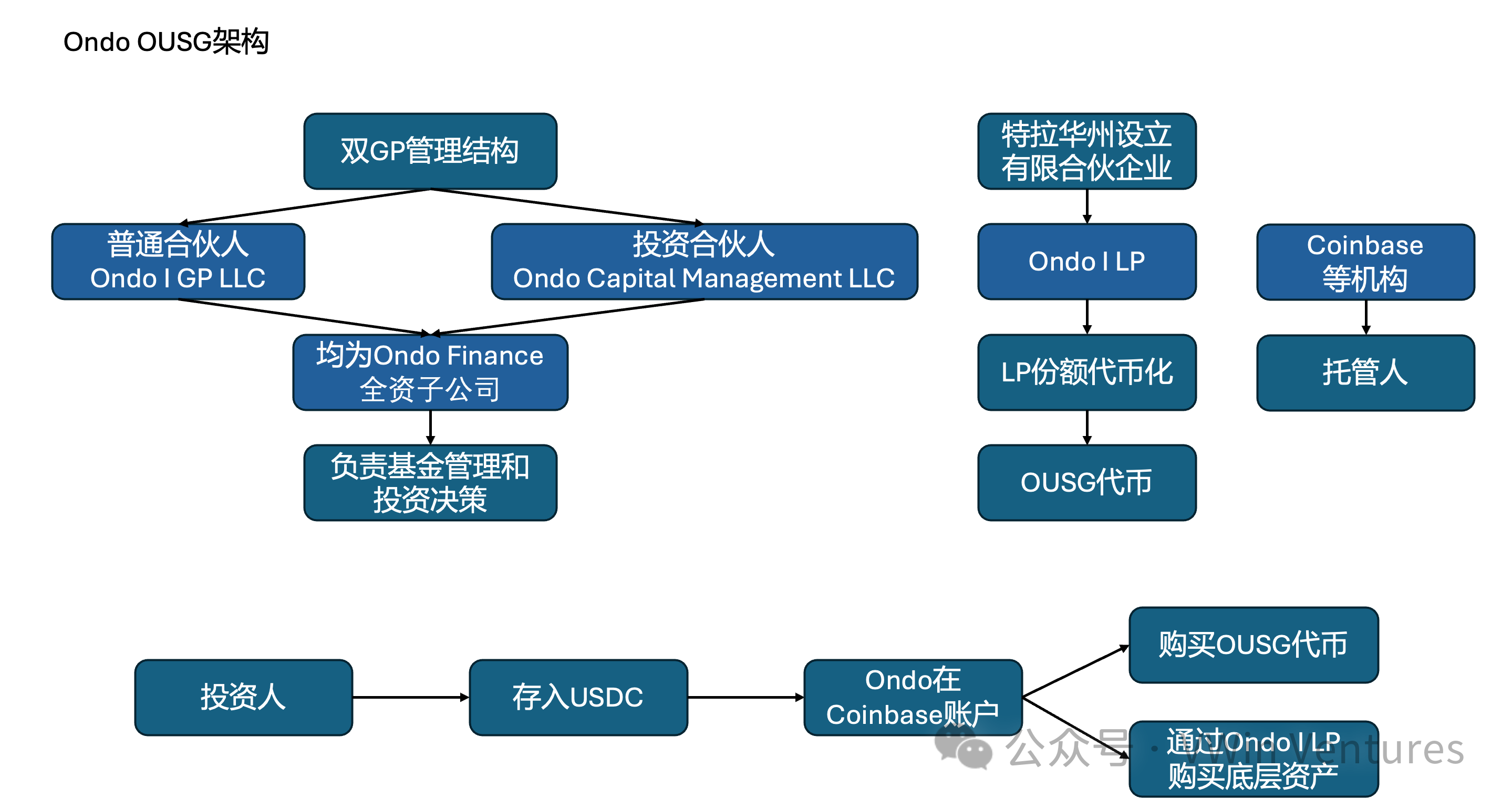

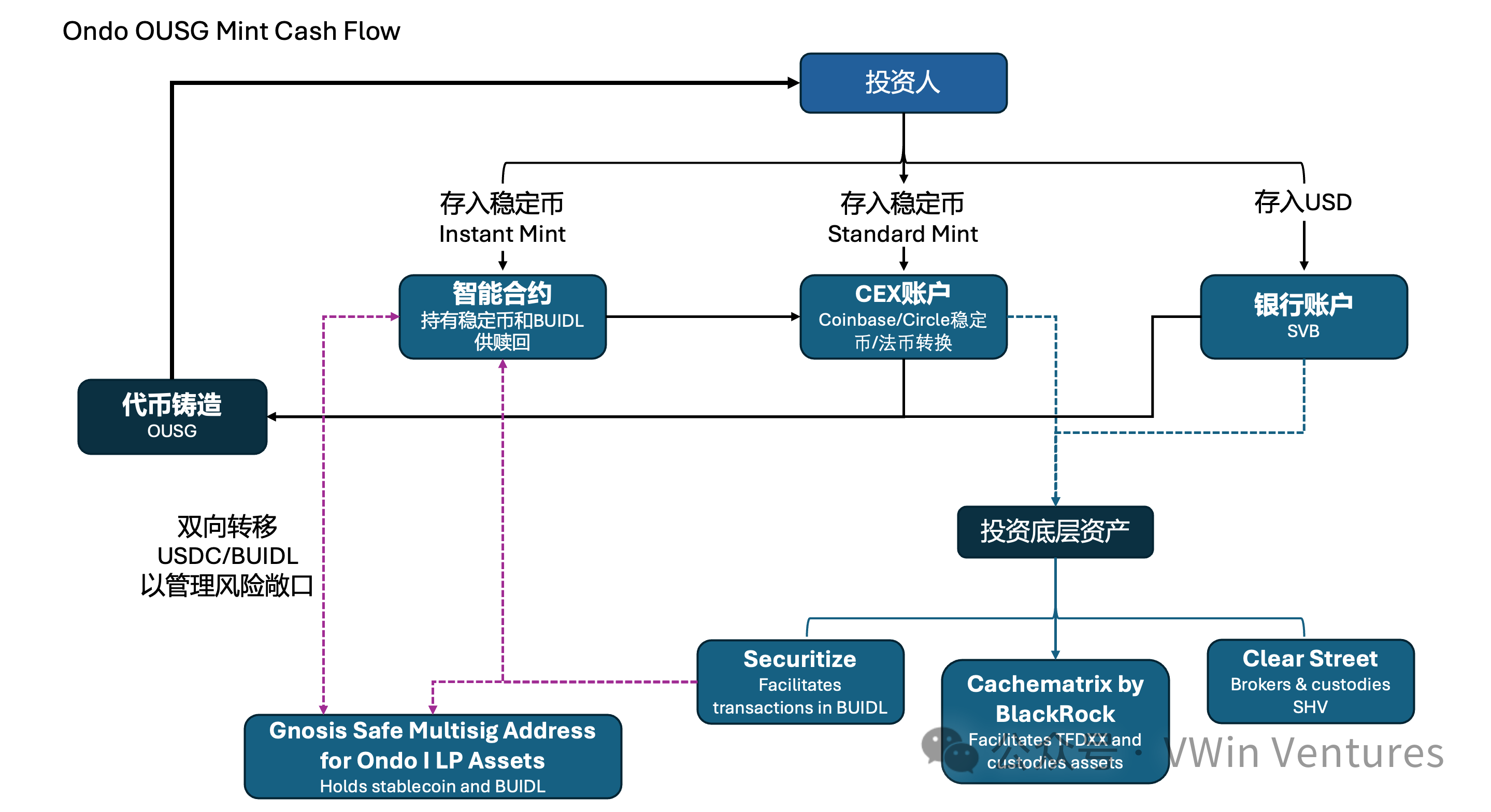

Ondo Finance 通过两种封装 token 实现底层美债无风险收益向全球投资者输出: OUSG(通过 Reg-D 降低美国本土投资者门槛)& USDY(通过 Reg-S 向全球投资者输出)

核心用户画像:

1. 降低投资门槛: 将原本只有机构或高净值人士才能参与的投资,开放给全球更广泛的合格投资者

2. 赋能闲置资金: 为全球持有大量稳定币的机构和个人提供稳定币收益增强(链上对冲基金、链上闲置稳定币)

3. 构建收益底仓: 成为链上 treasury 投资组合基底

OUSG 架构

OUSG Mint Cash Flow

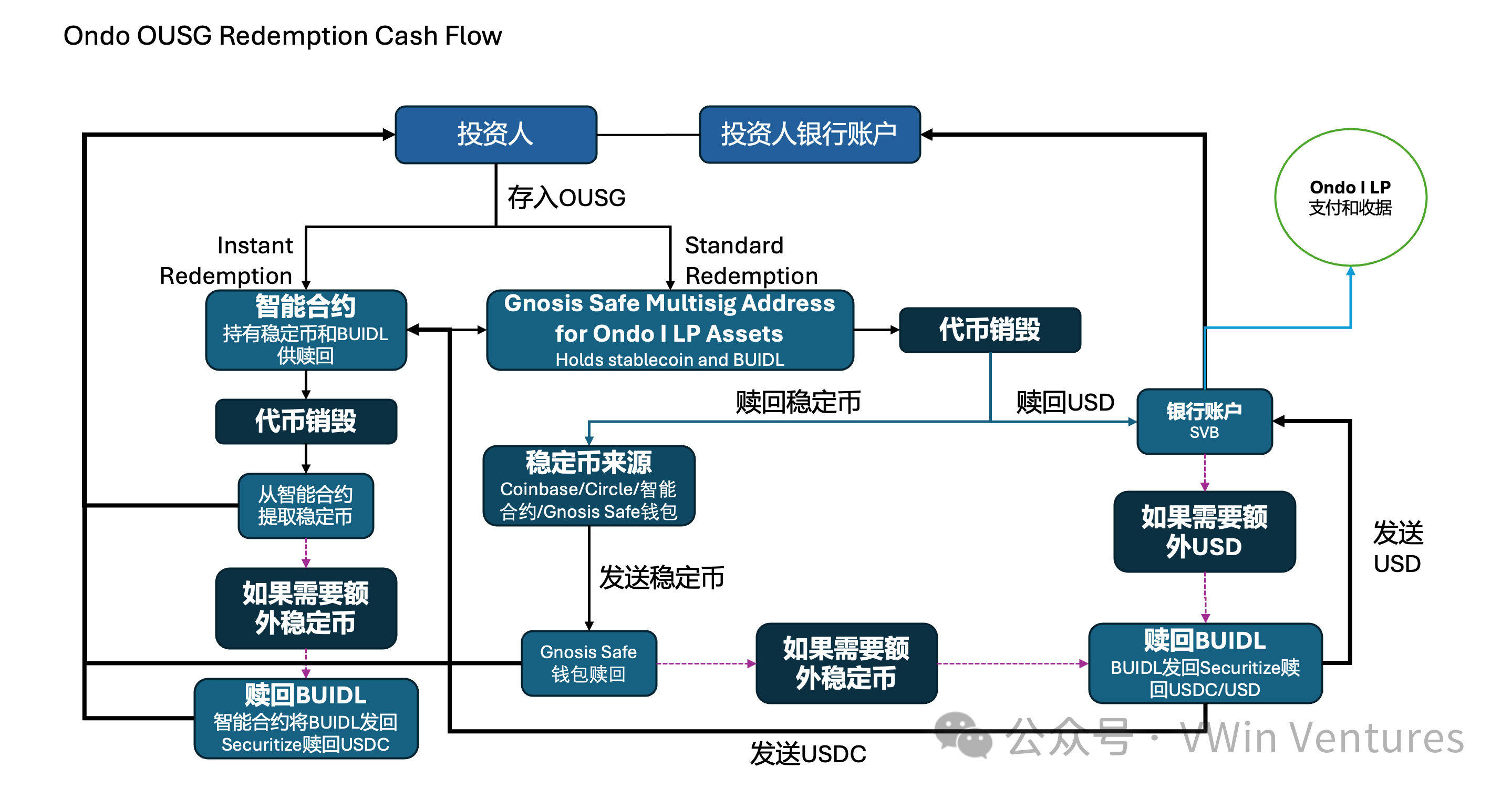

OUSG Redemption Cash Flow

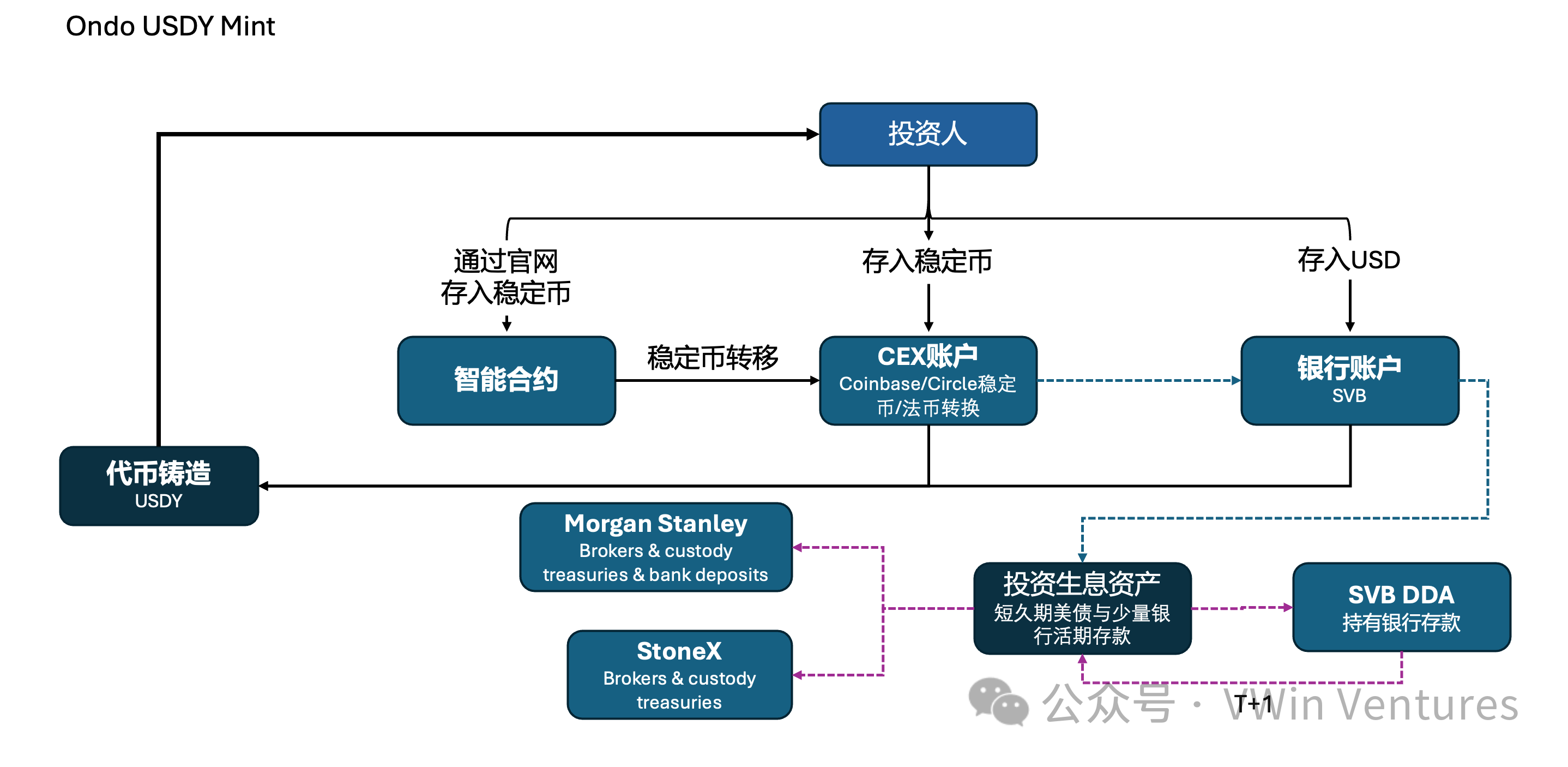

USDY Mint Cash Flow

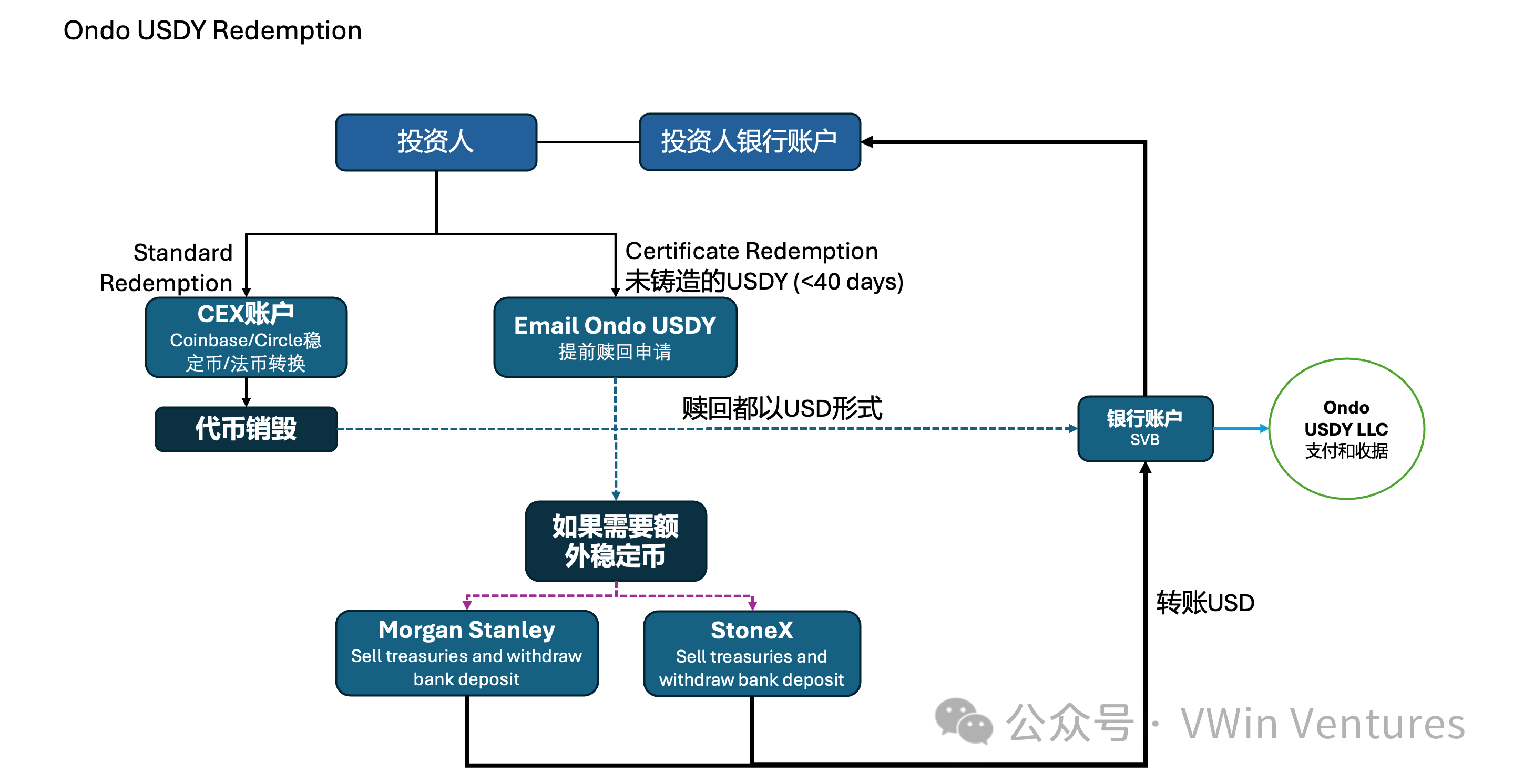

USDY Redemption Cash Flow

致 RWA 参与方的行动建议

- 优先盘点核心资产: 梳理企业内部 共识度高、易被标准化、易穿透、强现金流或具高成长潜力 的资产。E.g. 主流金融资产 – 高信用的企业债、应收账款、黄金 ETF 等;主流权益类资产 – 高流动性、高市场化需求、高增长潜力的公司股权等。 差异化资产 – 在品牌与渠道可放大的细分资产(如特定 ABS)作为第二阶段突破口。

- 选择发行路径: 结合发售对象与渠道,整合 主流地区头部合规机构 或采用 境外 SPV 等成熟离岸路径 。选择可信第三方中立平台(发行、托管、预言机、律师等),确保价格/净值与底层强绑定与明确 KYC/AML 与信息披露边界。

- 分销与流动性整合 :同步布局链上协议与 CEX 渠道,设计做市/申赎/回购与收益增强组件(如质押、互换);力争接入主流流动性池,避免流动性碎片化。

- 明确风险: 法律穿透与投资者适当性 – 确保权益/收益权定义清晰,极端情境下的确权/清算路径明确;定价与预言机风险:净值/价格与底层强一致,避免流动性错配触发挤兑;运营与声誉 – 申赎/回购与做市机制透明可验、信息披露与审计频率可被机构投资者接受。

RWA 的本质,是在全球化的区块链上对您企业的优质资产进行一次“再发行”,它重写了从发行、流转、定价到组合的全部流程。其核心商业价值,来自于更高效可信的清结算体系、打破边界的开放式金融网络,以及颠覆性的无许可组合能力。

- 战略上高度重视:将金融链上化视为关乎企业未来竞争力的核心战略,而非简单的融资工具;

- 行动上积极拥抱:盘点内部最适合 RWA 的优质资产,优先选择头部资产和差异化资产,跑通第一个样板案例;

- 合作上强强联合:精选在合规、技术和全球分销方面最顶尖的合作伙伴,抢占蓝海市场红利。