Bitget Wallet 推出創新的穩定幣理財產品,結合 DeFi 協議與平台補貼,提供長期穩定的 10% 年化收益率。此產品採用 CeDeFi 架構,降低了從傳統金融跨入 Web3 理財的門檻。

(前情提要: 進軍代幣化美股,Bitget Wallet 如何打造「鏈上美國夢」? )

(背景補充: Bitget Wallet 發布品牌升級後產品路線圖,聚焦「交易、理財、支付、探索」四大場景 )

本文目錄

*本文為廣編稿,由 Bitget Wallet 撰文、提供,不代表動區立場,亦非投資建議、購買或出售建議。詳見文末責任警示。

據 官方消息,Bitget Wallet 宣布上線長期年化 10% 穩定幣靈活理財 Plus,無申購門檻,不受區域 KYC 限制。用戶可隨存隨取,贖回秒級到帳,首週收益可達 18%。

該產品將用戶存入的 USDC 投向 Aave 部署在 Base 網路上的超額抵押借貸池,透過 Aave 協議借貸收益 + 官方長期補貼,確保用戶的存款可享有最低 10% 年化收益率,收益每小時結算,支援鏈上即時驗證資金流向,並設有 3 億美元風險保障基金。

與交易所及其他自託管錢包的收益產品相比,Bitget Wallet 的 Stablecoin Earn 收益幾乎是同類 USDC 產品的兩倍。 鏈上借貸市場如 Aave,通常能夠提供高於中心化平台的收益,因為資金會直接對接借款需求,無需經過中間商價差或承擔託管營運成本。

Bitget Wallet 執行長 Karry 表示,計劃未來將持續利用智慧合約的可組合性,打造體驗更好、收益率更佳的創新型穩定幣理財產品,以配合其「Crypto for Everyone」願景——讓數位資產成為全球範圍內儲蓄、支付和投資的可行工具。

從銀行搬到鏈上,當長期 10% 穩定幣理財擺在面前,你敢不敢接?

摘要: CeFi 的補貼不可持續,DeFi 的門檻太高,而 CeDeFi 正在嘗試提供一個中間解。

不管你熟不熟悉 Web3,最近大概率都刷到過類似宣傳:「USDC 提供 12% 年化活期收益」。

這並非噱頭,雖然只是 Circle 貼息的一個月短期活動,但也映射出鏈上的賺錢邏輯正滲透進更廣泛的理財場景。畢竟在過去很長一段時間裡,鏈上高收益理財還只是「DeFi 極客」的小眾玩法,需要自己連接錢包、研究複雜的協議嵌套、隨時盯著收益曲線,普通人很難真正上手。

而如今, 隨著錢包產品和 CeDeFi 架構的融合,這些複雜的環節被一點點精簡掉了,一批簡化操作、年化 8%/10% 甚至更高的穩定幣理財產品開始湧現 :

它們操作體驗上已與餘額寶無異,但收益邏輯卻完全不同——資金透過鏈上 DeFi 協議(如 Aave)獲取真實利息,疊加平台補貼,省去了傳統金融體系裡層層抽佣的過程,最終給到用戶的收益遠高於銀行 1%-2% 的利率,高下立判。

客觀來講,這也是一個正在成形的「Web2 & Web3 融合」趨勢,即 鏈上理財正逐漸從小眾的「DeFi 極客玩法」,走向虹吸傳統金融用戶增量、更普適的大眾財富管理工具。

一、鏈上理財的現狀:從 CeFi、DeFi,走向 CeDeFi

廣義上,加密理財產品可以分為兩類。

一類是中心化金融(CeFi)理財,由交易所等平台託管,用戶體驗友好,但以結構化產品為主,高收益穩定幣理財較少,且多依賴補貼;另一類則是去中心化金融(DeFi)理財,收益由鏈上協議驅動,資金透明、利率真實,高收益槓桿可選項多,但對普通用戶而言,操作複雜、門檻偏高。

在 CeFi 陣營中,除了傳統的現貨交易、高風險合約交易和高門檻期權交易之外,頂級交易所幾乎都已經構建了各具特色的理財矩陣,涵蓋賺幣儲蓄、結構化產品,以及鏈上/鏈下融合的資管服務。

儘管產品線琳瑯滿目,但邏輯上仍延續了傳統金融的路徑,收益多依賴補貼或結構化設計——對專業用戶而言是相對多元化的投資工具,但對普通散戶來說, 最感興趣的「穩定幣理財」品類收益多維持在 1.74%-5.5% 區間,且不僅有補貼時限和手續費约束,雖然「好用」,但並不夠吸引人。

相對而言,DeFi 這方面競爭力更強,除了 Aave 等主流借貸協議長期提供 4%-6% 的穩定幣基準利率,Nook、Stable、Fuse 等新興應用也透過「封裝」機制放大回報,今年鏈上穩定幣理財產品更是隱隱重現 2020 年 DeFi Summer 的繁榮景象,吸引了相當一批傳統 Web2 用戶入場。

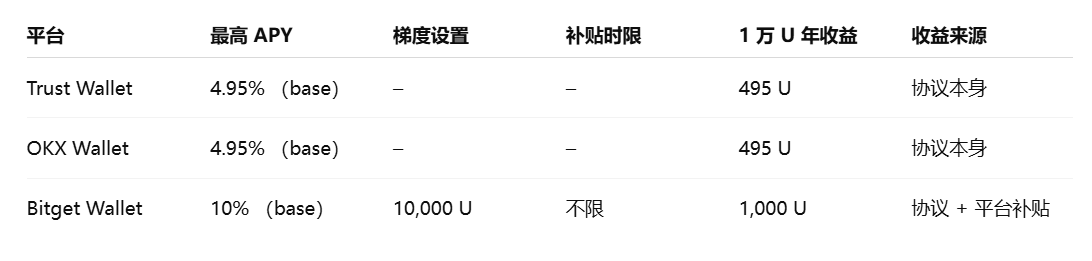

註:主流交易所 USDC 理財對比

然而,用戶體驗始終是 DeFi 的最大障礙,連接錢包、支付 Gas、理解複雜協議邏輯與風險管理等等……這些環節讓絕大多數普通投資者望而卻步, 收益雖高,但難以下沉到大眾層面 。

正因如此,CeDeFi 模式日漸成為一個值得關注的中間形態,譬如 Circle 與交易所的短期補貼活動,提供了階段性的高息體驗,而 Bitget Wallet 新推出的 10% 穩定幣理財,更是進一步將其制度化,成為更具代表性的案例:

- 高息的長期性:並非一次性補貼,而是透過「協議利息 + 平台永久補貼」的組合機制,將 10% 收益轉化為常態化水平;

- 極致的流動性:支援隨存隨取、秒級到帳,連補貼也能 T+0 同步結算,存取體驗接近餘額寶,但回報卻遠超傳統金融;

用戶實際使用 Bitget Wallet 的 10% 穩定幣理財時就會發現,這類產品前端介面幾乎與銀行 APP 無異, 只需點擊「申購」,就能獲得接近 DeFi 的高息收益率,卻不必再為 Aave 等協議互動、合約風險管理操心 ,實現了「易用性」與「高收益」的兼得。

換句話說,CeDeFi 模式並非簡單折中,而是提供了一條值得觀察的新路徑:傳統 CeFi 難以滿足用戶對穩定幣高收益的需求,原生 DeFi 又因門檻過高而難以普及,而 CeDeFi 的平衡思路讓其成為了吸引 Web3 普通散戶、乃至傳統金融 Web2 用戶的重要切入口。

二、CeDeFi 穩定幣收益領域全景圖

如果說 CeDeFi 的出現讓鏈上理財更貼近大眾,那麼穩定幣理財無疑是其中最核心、也最具普適性的領域。

原因很簡單,穩定幣價格錨定法幣,波動性小,天然適合作為理財底層資產,甚至對於傳統金融體系下的 Web2 用戶而言,USDT/USDC 往往就是他們接觸鏈上的第一站。因此, 穩定幣理財幾乎可以看作鏈上理財的「基礎」 。

而與傳統金融相比,筆者認為 CeDeFi 穩定幣理財應至少具備三大鮮明特徵:

- 自託管:資金始終掌握在用戶的錢包中,不依賴中心化託管;

- 7×24 小時持續收益:協議利息即時累積,不像傳統金融一般受工作日約束;

- 即時贖回,無鎖定期:收益與本金可隨時贖回到帳,真正意義上的「T+0」;

說白了,CeDeFi 的核心邏輯,必須是把銀行帳戶的用戶體驗與 DeFi 協議的高收益邏輯結合起來。

註:主流 Web3 錢包 USDC 理財對比

從市場現狀來看,目前 Trust Wallet 與 OKX Wallet 等主流 CeDeFi 穩定幣理財產品的收益普遍維持在 5% 左右,且多為基於美債上鏈的「固收化」方案,收益穩定,但難以突破兩位數。

相比之下,Bitget Wallet 新推出的穩定幣理財產品倒是選擇了一條新路徑——直接接入 Aave 等主流 DeFi 協議獲取真實利息,再疊加平台補貼機制,將收益率穩定在 10% 水平,使其成為當前 CeDeFi 模式下一個頗具爭議、但極具觀察價值的案例。

這種模式的關鍵在於,它並非單純依賴短期補貼,而是把「DeFi 利息+平台補貼」制度化,更強調透明性與可持續性, 用戶只需 1 USDC 即可申購:整體收益 一部分來自資金存入 Aave 協議產生的真實鏈上借貸利息,另一部分則由平台提供一定程度的收益補貼,確保最終年化不低於 10% 。

其中利息則以「每小時結算」的形式發放,發放則採用「贖回時同步結算」,當用戶贖回本金時,會按比例將對應的補貼收益直接空投到錢包,這樣一來,資金流向清晰可見,收益來源透明可查。

所以從結構上看,它並不是「無中生有」的高收益承諾,也不同於 CeFi 常見的補貼驅動,而是透過制度化的收益模型,在保證年化 10% 的同時兼顧透明度與用戶體驗,提供了一個 CeDeFi 產品規範化的可參考範式。

當然,這類產品能否成為 CeDeFi 跨出同溫層的關鍵樣本,還需時間檢驗。但至少可以確定一點:當高收益、可持續性與易用性在穩定幣產品上匯合時,鏈上理財才真正具備了走向大眾化的可能性。

三、「隨存隨取、長期高息」:從加密原生到大眾化

從這個角度延伸來看,無論是 Circle 與交易所的 12% 短期補貼,還是 Bitget Wallet 代表性的 10% 穩定幣理財,所面向的潛在客群,已不再侷限於深耕 Web3 的加密原生用戶,而是覆蓋到了對穩定幣感興趣、但尚未完全進入鏈上的 Web2 與 Web2.5 用戶。

正如上文所言,對於這些用戶來說,他們可能聽說過鏈上高收益,卻被錢包連接、Gas 費用、合約邏輯等環節勸退,但當穩定幣理財開始具備「隨存隨取」、「收益可見」、「秒級贖回」的特徵時,他們第一次看到了一種與銀行或餘額寶類似、但回報顯著更高的理財形態。

這也解釋了為什麼 Bitget Wallet 等 CeDeFi 產品,會主動把重點放在「隨存隨取、長期高息」的體驗上,就是為了超越加密原生群體,主動擁抱更廣泛的用戶群體 ——從更長遠的角度看,這是鏈上金融進化的一部分。

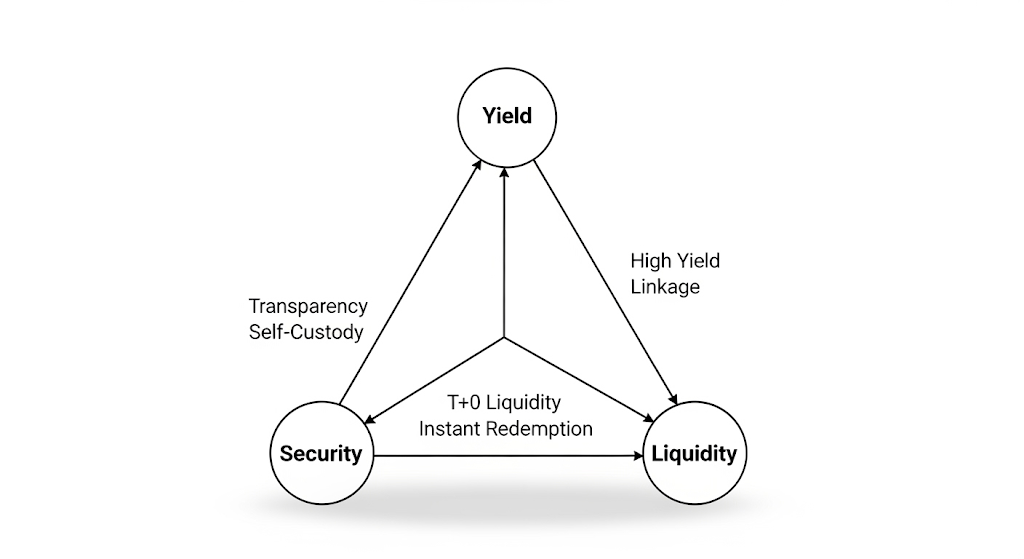

它們的競爭力,正是在「高收益」、「流動性」、「安全性」三角中找到了一種新的平衡。

Web3 理財的「不可能三角」

首先是與利率環境聯動的「高收益」。

傳統金融體系已經不可避免地進入降息週期,理財收益走低,國內銀行活期利率更是普遍跌至 1%-2% 區間,甚至不少貨幣基金的收益率已經低於通膨水平,與此形成鮮明對比的是,鏈上市場的借貸需求仍在持續增長。

以 Aave 等主流協議為例,穩定幣利率長期維持在 4%-6% 區間,再加上 CeDeFi 平台補貼,最終拉升至 10% 的年化收益並非空穴來風,所以 Bitget Wallet 的穩定幣理財產品理論上確實具備可持續性,在收益維度上具備了遠超傳統金融的競爭力。

其次則是「流動性」與用戶習慣的契合。

如果說收益決定了理財的吸引力,那麼流動性則決定了理財的實用性。要知道,傳統理財產品普遍存在贖回等待期,T+1、T+2 已是常態,對於習慣了「即時到帳」的網路一代來說,這種延遲顯得越來越不合時宜。

鏈上理財的 T+0 秒級到帳模式正好解決了這一痛點,譬如 Bitget Wallet 就允許用戶在贖回本金時,不僅能即時收回本金,連利息收益也會按比例同步空投到帳,實現真正意義上的「秒到帳」。

這種極致的流動性體驗,不僅讓資金管理更靈活,也讓鏈上理財更貼近網路用戶的日常金融習慣,從而降低了進入門檻。

最後則是「安全性」與透明度的提升。

長期以來,黑暗森林都是鏈上金融的軟肋,許多投資者擔心智慧合約漏洞、駭客攻擊,甚至因 Rug Pull 事件而對鏈上理財保持距離。

而 CeDeFi 的透明度反而優於 CeFi 的黑箱操作,譬如上文提到的 Bitget Wallet 理財產品,用戶能清晰看到資產由本金、協議利息和補貼收益三部分構成,避免了 CeFi 中常見的「黑箱模式」。

理論上,以 Aave 為代表的頭部 DeFi 協議已穩定運行多年,未發生重大安全事故,疊加鏈上透明資金流向,安全性在某些維度上甚至優於絕大部分 CeFi 平台,且資金仍然自託管在用戶的錢包中,平台無法挪用,補貼機制吸引用戶參與,但並未改變資金流向的透明屬性,這讓 CeDeFi 產品在安全性層面更容易獲得用戶信任。

當高收益的可見性、流動性的即時性、安全性的透明化同時在一個產品中實現時,CeDeFi 穩定幣理財就不再只是 Web3 原生群體的選擇,而是具備了跨向 Web2.5 用戶的潛力。

寫在最後

過去十年,網路金融用餘額寶、零錢通,把用戶教育成了「隨時存取、收益可見」的習慣;而未來十年,鏈上金融產品可能會在這一基礎上,提供更高的收益、更強的透明度。

從 CeFi 到 DeFi,再到 CeDeFi,本質上都是在回答同一個待解的問題: 高收益、強流動性與安全性,能否真正同時兼得?

今天我們看到的 CeDeFi 穩定幣理財,可能還只是答案的一種初步嘗試——無論是 Circle 與交易所的 12% 短期補貼活動,還是 Bitget Wallet 提供的長期 10% 收益方案,歸根究底,都是圍繞這一問題的不同解法。

至於哪種模式能穿越週期,成為大眾用戶真正信賴的「鏈上理財入口」,仍需時間和市場的檢驗。

?相關報導?

Bitget Wallet 宣布品牌全面升級,發布全新願景「Crypto for Everyone」

Bitget Wallet研究院:人民幣穩定幣破冰傳聞是「捕風捉影」還是政策的「轉向訊號」?

DeFi小白入門寶典(一):AAVE大戶如何用1000萬美金通過利差套利,獲得100%的APR