原文作者: Artemis

编译 :Odaily 星球日报

以下为全文内容,由 Odaily 星球日报编译:

目前,加密数据提供商对同一代币显示的供应量指标存在巨大差异,这会严重影响市值或估值倍数(如市值/收入比率)的计算。Artemis 与 Pantera Capital 联合提出名为"流通供应量"的简易框架,其计算方式为总供应量减去协议总持有量。该模式类似于股市中的"流通股"概念(即总发行股数减去库存股)。我们的目标是让投资者在进行估值比较时,能够更清晰地对代币和股票进行同类对比。

当购买股票时,投资者通常会关注以下几个关键数据以 了解股份数量 :

为何这些数据至关重要?

因为这些指标能帮助投资者厘清:

Source: Artemis

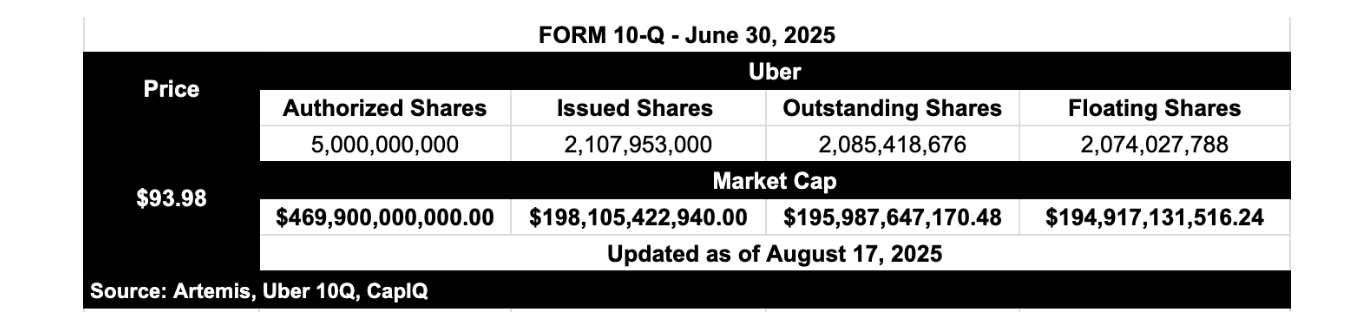

我们以 Uber 为例深入解析:

试想:若以授权股数对 Uber 进行估值,其市值将高达 4690 亿美元,预期市盈率骤增至 70 倍——这显然有悖常理。授权股数从未被投资者用作企业估值依据,因为"授权股数×股价"并不反映真实经济价值。

现实中,投资者基于流通股数(约 20.9 亿股)对 Uber 进行估值。截至 2025 年 8 月 17 日,其市值约为 1959 亿美元,预期市盈率为 30 倍。流通股数真实反映了公司价值的经济所有权分布。

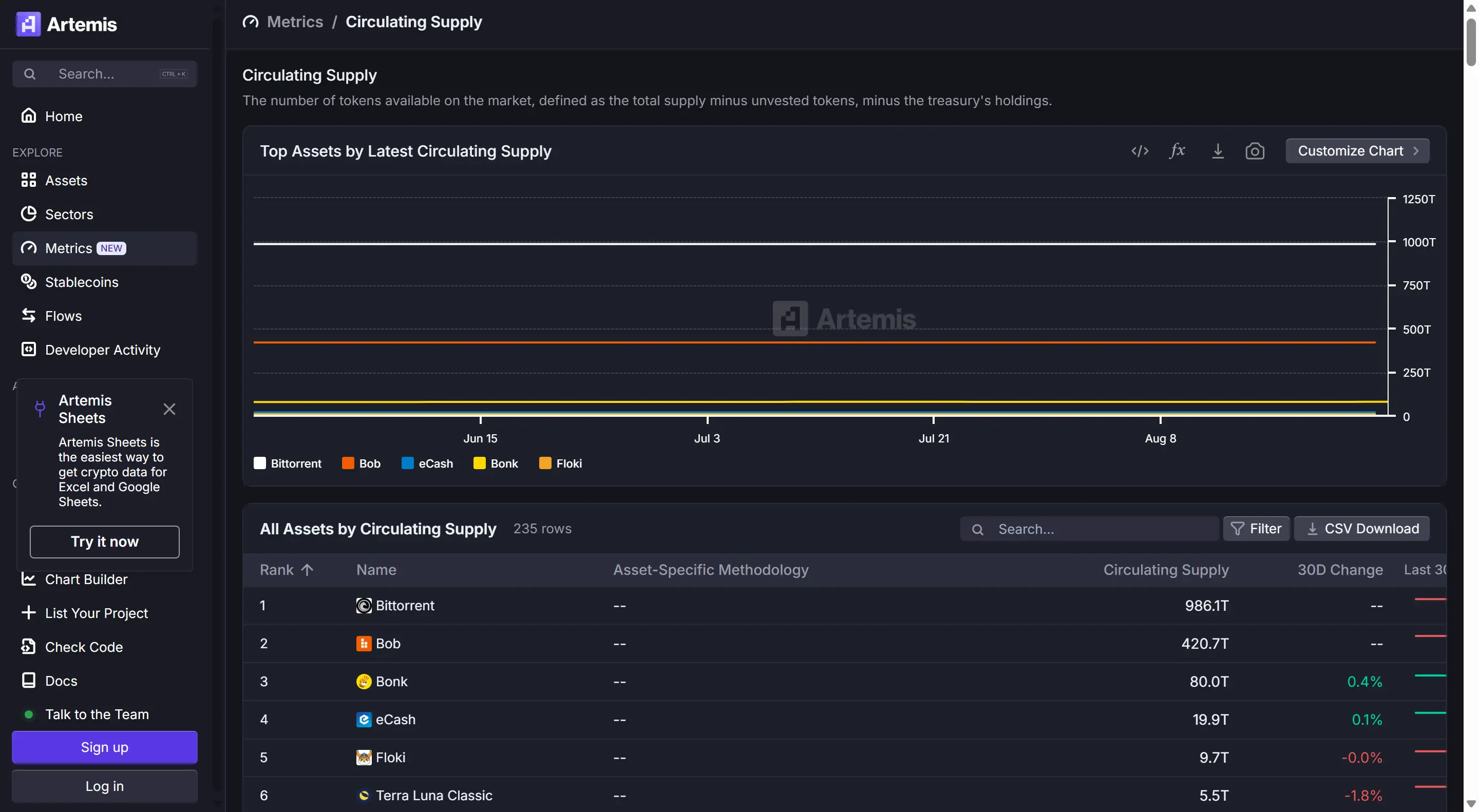

加密领域投资者目前主要参考"流通总量"(Circulating Supply),即公开市场可交易的代币数量。但该指标存在严重缺陷:

与此同时,投资者常接触的 FDV(完全稀释估值)也存在问题: FDV =代币价格×总供应量。这好比用 Uber 授权股数计算市值——假设所有股份立即流通,得出 4690 亿虚高市值,显然不符合经济现实。

因此投资者陷入两难:要么选择失真的 FDV(包含全部潜在供应),要么采用定义混乱且标准不一的"流通供应量"(关键缺陷是常排除已发行但未解锁的代币)。

为何"流通供应量"是最佳折中方案?

"流通供应量"(Outstanding Supply)统计所有已生成代币,同时排除协议持有的余额(如基金会、国库或实验室等非流通资产),堪称加密领域的"流通股数"。

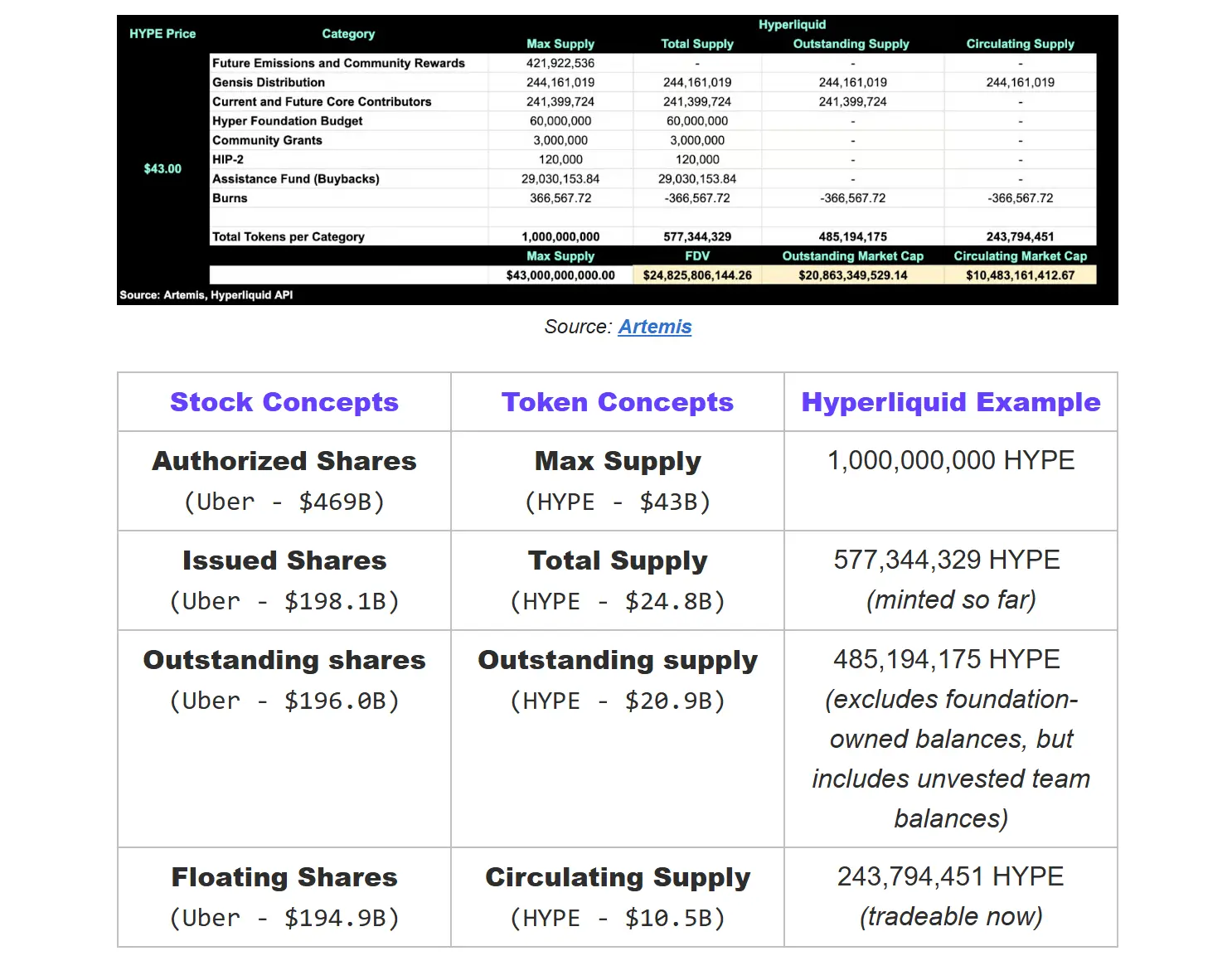

真实代币例子 - Hyperliquid

为何流通供应量指标至关重要?

长期以来,加密领域默认采用 FDV(完全稀释估值)=最大供应量×价格的估值方式。这好比用 Uber 50 亿授权股数计算市值,会使其估值达到约 4690 亿美元,而非 Google Finance 通常显示的约 1960 亿美元市值。

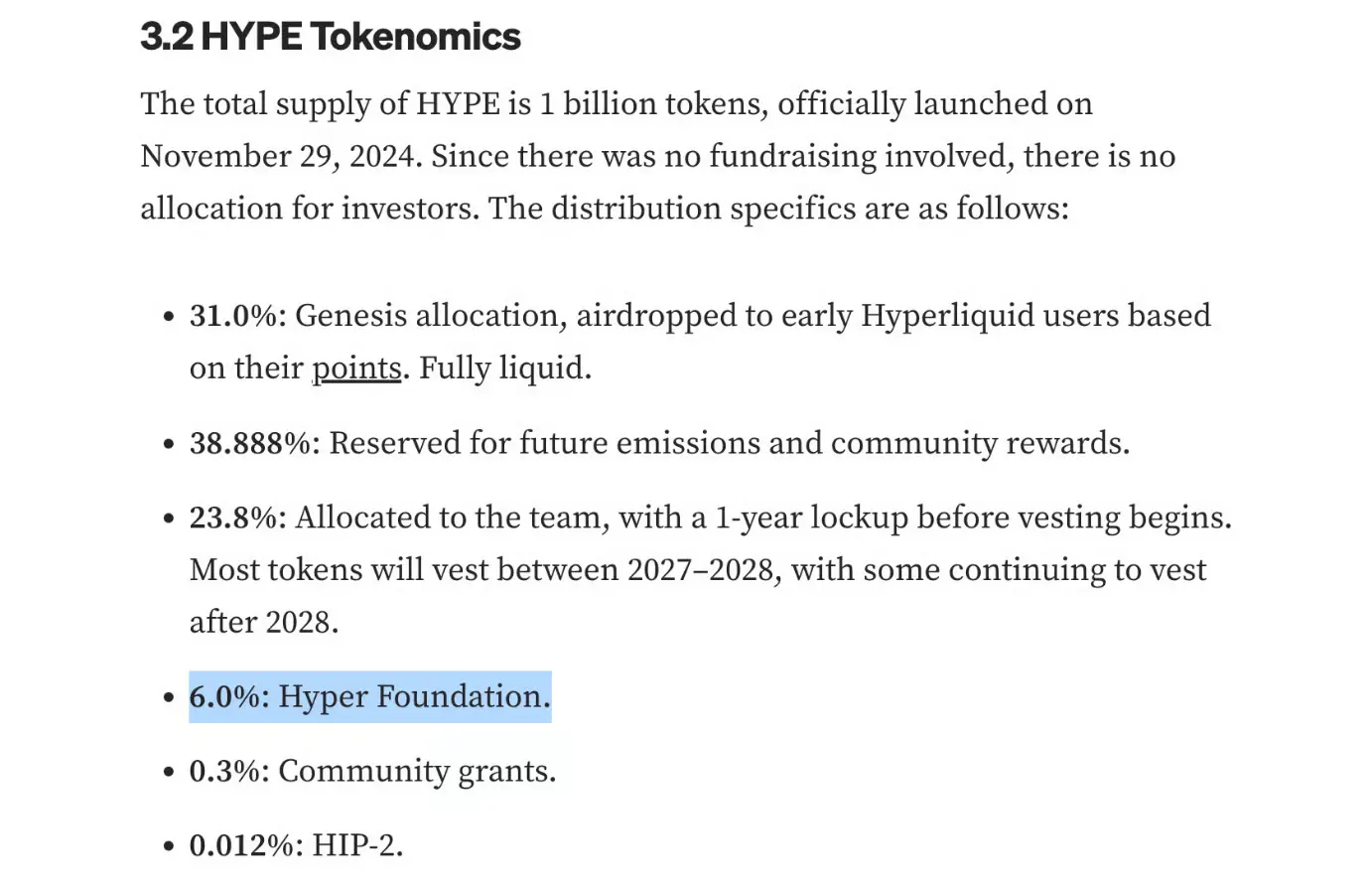

随后行业转向采用总供应量估值,但这仍会高估实际价值——因为总供应量包含协议持有的全部代币。以 Hyperliquid 为例:其 10 亿 HYPE 代币中有 6%(6000 万枚)由 Hyper 基金会持有。这些属于协议控制的资产,可用于运营投入、生态资助或团队激励,其经济属性与投资者持有的代币存在本质差异。

Source:Mint Ventures

因此,Hyperliquid 的流通供应量估值(约 208 亿美元)最接近真实市值。这类似于股市中的流通股概念——排除库存股后所有投资者实际持有的代币总量。

相比之下,其循环供应量估值(约 105 亿美元)更接近实际可流通交易的代币规模,类似于股票中的流动股数。

这些供应量指标之所以关键,是因为基于 FDV 计算的市盈率或市销率等估值倍数会被人为抬高——这实际上变相惩罚了像 Hyperliquid 这样持有大量未释放代币的项目,使其在同行对比中处于劣势。

注:我们对总供应量的定义与 CoinGecko 不同。CoinGecko 统计所有代币(不论权属),而我们扣除已永久销毁和未生成的代币,确保总供应量真实反映影响估值的现存代币数量。

为何现有数据存在矛盾?

目前投资者查看 HYPE 代币时会发现,不同数据平台呈现截然不同的数值:

DefiLlama 显示的流通 FDV 为 278 亿美元。以代币价格 43 美元推算,其假设流通量约为 6.47 亿枚——这甚至超过了当前 5.77 亿枚的实际生成量。

CoinGecko 的循环供应量估值则为 145 亿美元,暗示其认定流通量约 3.37 亿枚。

但这个数字很可能被高估,因为 CoinGecko 未排除所有协议持有的钱包(如 Hyper 基金会、社区资助基金和援助基金)。实际上其中大量代币尚未进入市场,真实流通量应该更低。

问题在于,这些差异会导致估值出现数十亿美元的偏差。缺乏统一标准时,不同投资者对同一代币的规模认知会产生巨大分歧。

这正是我们需要推行"流通供应量"与"更智能的循环供应量"的原因。代币流通供应量标准不仅能提升透明度,更实现了与股票估值体系的横向可比性。

定义: 已生成(铸造)的所有代币总量(扣除销毁部分)。可类比股市中的"已发行股数"。

定义: 现存所有代币中排除协议自身持有的部分(包括基金会、DAO、实验室或锁仓分发合约)。排除协议持有代币的原因类似于股市剔除库存股——这些代币虽存在却不属于外部投资者。唯有外部持有的代币才反映真实所有权、流动性和市场价值。可类比股市中的"流通股数"。

Source: Artemis

其中协议总持有量包括:

定义: 当前可立即交易的代币数量。排除锁仓代币、尚未解锁的内部/团队持仓以及非流动性国库钱包。可类比股市中的"流动股数"。

Source: Artemis

为何需要双重指标?

股票市场无需猜测股份数量或潜在供应量,这种清晰度构建了市场信任。

加密领域也应如此。若行业想要获得机构信任,就必须提供机构级别的透明度。通过流通供应量与智能循环供应量标准,投资者终将获得与传统金融市场同等的透明化体验。