作者:J.A.E, PANews

《天才法案》生效尚未满月,一场出人意料的狙击战在华盛顿拉开序幕。

8月16日,美国银行家协会(ABA)领头的52家银行、游说团体和消费者组织共同发表了一封致参议院银行委员会的联名信,公开呼吁修改《天才法案》。

联名行动的核心诉求直指《天才法案》中的特别条款,认为其会对美国现存的金融系统构成威胁。联名信的背后,是一场新旧势力围绕监管权力、信贷模式和利润来源展开的多方博弈。传统银行界顾忌,若任由《天才法案》以现有形式全面实施,可能威胁其在金融产业链的核心地位。

背景回溯:万亿稳定币市场的崛起

《天才法案》的通过,时值稳定币市场规模呈指数型增长之际。近三年来,稳定币市场稳定增长,不断创下新高。截至8月19日,稳定币市场总规模逼近2,675亿美元。其中,USDT和USDC占据超85%市场份额,分别拥有高于1,650亿美元和660亿美元的市值,高度集中的市场格局令Tether与Circle两大稳定币发行方的影响力不容小觑。

渣打银行和美国财长贝森特的预测均显示,在《天才法案》的监管框架下,稳定币市场体量有望在2028年底前达到2万亿美元,其预期的爆炸式增长,暗示了稳定币正在经历从“加密投机工具”到“美债大买家”的角色转变。

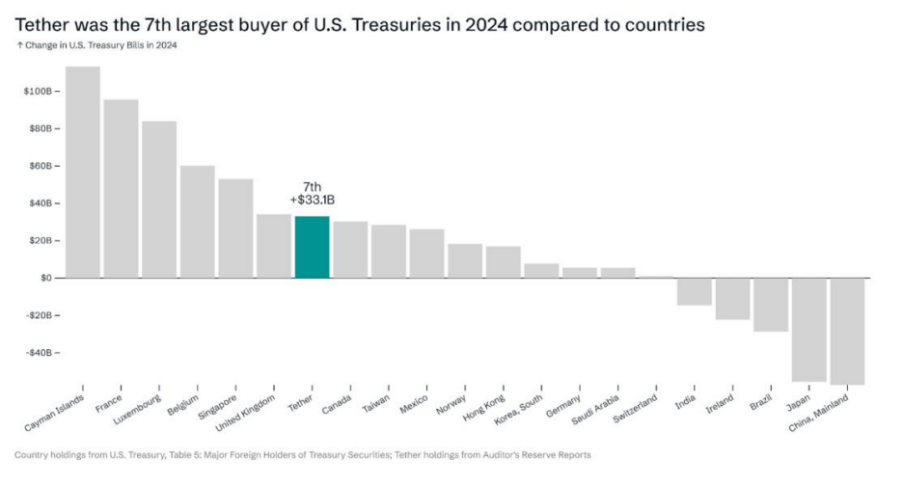

由于《天才法案》对稳定币的储备资产作出了严格限制,短期美债因其国家信用背书、极低违约风险和高流动性的特质,成为稳定币发行方的理想选择。Tether已成为第七大美债持有者,所持有的美债规模已突破1,200亿美元,该数字甚至高于德国等主权国家的美债持有量。

大量美元资本转化为美债需求的系统性趋势为美国政府带来了稳定的新“金主”,这也意味着稳定币发展的影响已远超加密市场的范畴,其对美国财政和全球金融格局的影响正逐步兑现。

银行业的呐喊:多重忧虑下的利益保卫战

两方博弈的起因正是TradFi系统对稳定币正在形成的深层次结构性冲击的恐慌。

以美国银行业协会(ABA)为首的52家组织在信件中,公开表示对《天才法案》的严重担忧。尽管法案整体上为银行发行加密资产奠定了基础 ,但银行业的核心诉求是撤销其中一项被视为“定时炸弹”的第16(d)条款。《天才法案》第16(d)条款给予了未被联邦保险覆盖的州特许存管机构,借道开设稳定币子公司,在全国范围内操作资金划转和托管活动的空间,意味着此类机构可规避其运营所在地的执照要求和监管条例。

银行业认为,第16(d)条款为某些非银行实体提供了“特许权限”,使其能像受联邦监管的银行一般跨州运营,却无须承担同等的消费者保护和审慎监管义务。此类监管套利行为不仅将摧毁美国金融系统中州与联邦机构间的平衡,还将削弱各州保护其消费者的权力。在传统框架下,未被联邦保险覆盖的存管机构在其他州经营必须获得托管州的批准并接受其监管。《天才法案》的第16(d)条款却打破该平衡,为试图逃避严格监管的机构打开了一扇后门,增加了消费者在机构破产时面临的金融风险。

银行业更深层次的担忧在于稳定币将对其赖以生存的低成本存款根基构成威胁。若稳定币发行方或其关联平台通过支付奖励或收益吸引用户,天量存款资金或将从传统银行体系流向稳定币系统。美国财政部的一份报告预估,假设稳定币被授权提供收益,或造成高达6.6万亿美元的存款外流,而这对中小银行带来的冲击将会更大。

ABA银行业期刊发布的一篇文章也指出,如果稳定币市场规模触及2万亿美元,将导致约1.9万亿美元的银行存款流失,接近美国银行总存款10%。此类大规模的存款外流将触发一系列连锁反应:

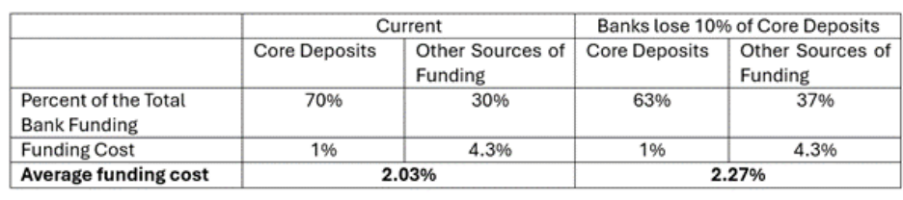

1) 银行必须寻找新的资金来源以填补存款缺口,比如从回购协议、同业拆借或发行长期债务等高成本途径融资。据ABA DataBank测算,如果10%的核心存款外流,银行的平均资金成本或上升24个基点。

2) 存款是银行发放贷款的来源。存款外流将直接削弱银行的信贷供应能力,迫使其不得不减少信贷供应。

3) 资金成本上升和银行信贷收缩将转化为更高的贷款利率,进而增加中小企业和家庭的借贷成本,抑制实体经济活动。

除存款外流的结构性威胁外,稳定币的大规模采用还将侵蚀银行的利润来源。穆迪分析师认为,随着稳定币在支付领域的渗透,银行在现金管理、清算和电汇等方面的服务费收入将长期承压。

双方博弈的本质是不同商业模式的竞争:银行通过“接受低成本存款-出借高利率贷款”的期限错配盈利;稳定币发行方是通过“吸收美元-购买高收益美债”以赚取利息收入。尽管《天才法案》禁止稳定币发行方直接向用户付息,但其合作的CEX仍可通过提供奖励来吸引资金,以规避禁令,强化对银行存款的虹吸效应。例如,USDC已经和Coinbase、币安等交易所合作,推出了限时存款奖励活动。

不过令人玩味的是,美国银行家协会(ABA)的立场并非始终如一,其一方面反对《天才法案》的部分条款,另一方面又曾公开赞扬过该法案为银行开辟了“代币化存款”的发行渠道。美国银行家协会(ABA)前后矛盾的态度也反映了银行业的关键策略:其并不反对加密资产,但希望以有利于自身的方式参与,也就是通过“代币化存款”等创新掌握加密经济的主导权,同时极力阻击非银行实体获得同等的待遇,确保其在金融产业链中的核心地位。

新旧势力的博弈:银行与稳定币发行方的潜在合作模式

尽管两方的竞争逐渐白热化,但商业世界并非仅有“你死我活”的零和博弈。摩根大通等银行巨头早已着手探索“代币化存款”等新业务模式,其将传统银行的信誉和即时结算的区块链技术相结合,模糊了银行与稳定币发行方之间的界限。

银行不仅是稳定币发行方的竞争对手,亦可成为其重要的合作伙伴。随着《天才法案》的落地,重视合规的稳定币发行方需要将储备资金存入银行中,并接受定期审计,其将为银行带来新的存款来源和商机。同时,银行也能提供托管、结算与合规服务,成为稳定币发行方的关键基础设施提供商。

新旧势力并非水火不容,更是一种取长补短的“竞合”关系。但可以肯定的是,势必有些跟不上新变化的TradFi机构将在代币化的历史浪潮中消失退场。与其被人革命,不如自我革新。