「Polymarket 终于要回家了」,身为美国人的 Polymarket 创始人 Shayne Coplan 难掩激动之情,在社交媒体上多次感慨。

如果说这个周期还有什么从币圈走出来的项目颠覆和改变了传统形式,且还没有发币的,Polymarket 绝对称得上是最具分量的那个。这个影响了美国大选的预测平台,最近以 1.12 亿美元收购了小型衍生品交易平台 QCX,借助 QCX 的「牌照」,Polymarket 终于可以合法为美国用户重新开放服务。

对于正式重返美国市场,Polymarket 创始人 Shayne Coplan 感到非常兴奋

回顾过去三年,Polymarket 的美国之路走得并不顺畅。2022 年,因未获衍生品合规牌照,Polymarket 被 CFTC 起诉并罚 140 万美元,被迫「承诺」退出美国市场,屏蔽美国用户。

2024 年美国大选,也是 Polymarket 声名鹊起的一年,凭借对特朗普胜选的精准预测和爆炸性交易量,成为媒体追捧的「链上民意」。但正因如此,平台再次成为美国司法部(DOJ)和 CFTC 的重点调查对象,甚至创始人 Shayne Coplan 位于纽约市的公寓遭到联邦当局突击搜查,并没收了他所有的笔记本电脑。虽然最后并未提出任何指控,但这种监管高压一度让 Polymarket 站在了「生死边缘」。

直到 2025 年局势迎来转机。随着特朗普政府上台,加密行业迎来政策松绑的强烈信号。美国司法部和 CFTC 相继宣布,正式结束对 Polymarket 的全部调查,这才为它回归美国铺平了道路。

Polymarket 创始人 Shayne Coplan 拿回了自己的手机

与其慢慢自建合规申请、苦等三五年审批,不如「直接买一个现成的」,这是币圈最常见的合规「壳」手法。

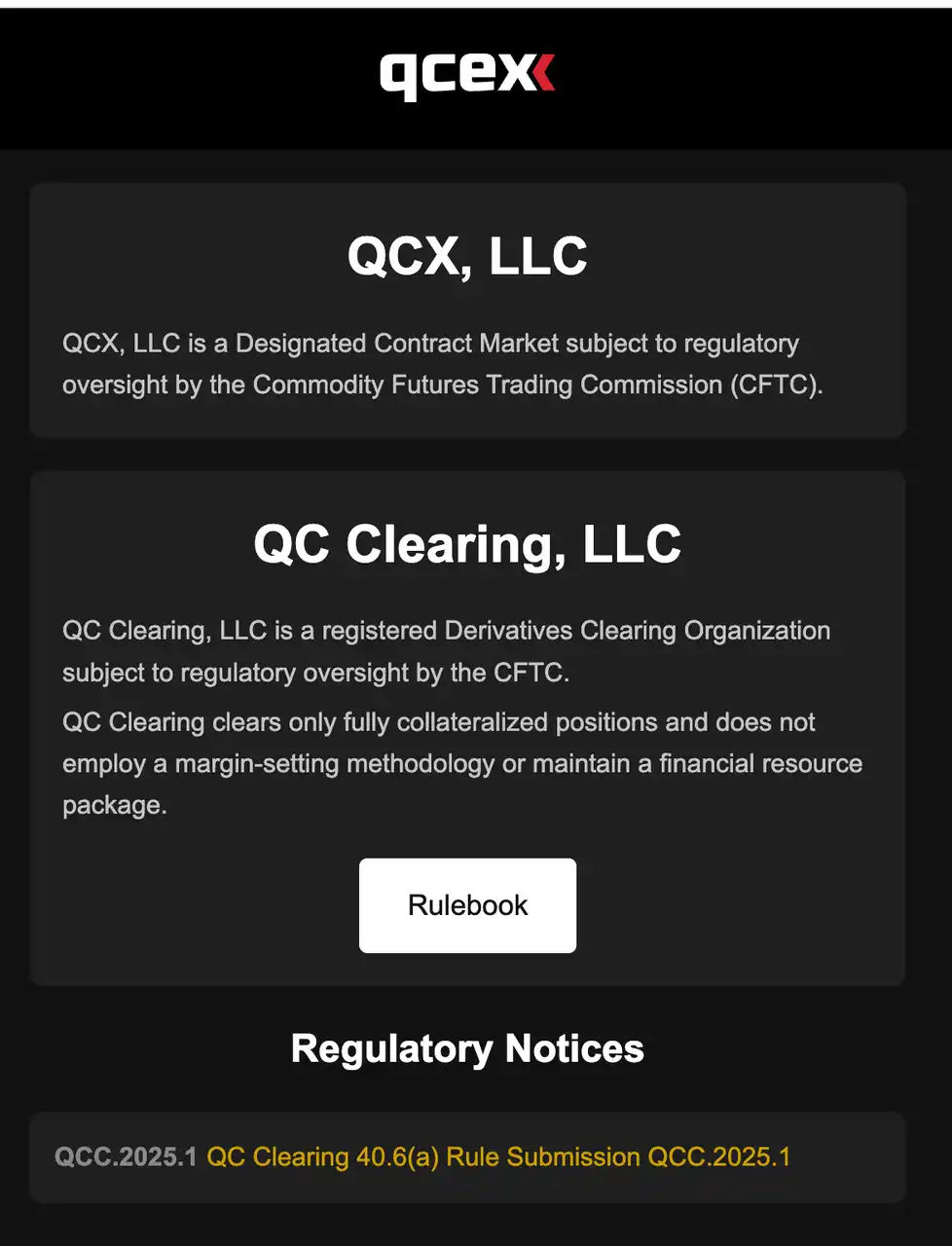

QCX 在网上的公开资料不多,鲜为人知。在有限的资料里能发现,这家小型衍生品交易平台从 2022 年开始申请 DCM(指定合约市场)和 DCO(清算组织)双牌照,直到 2025 年 7 月 9 日才正式获批。这套合规壳堪称美国数字资产行业的「稀缺资源」——只有拥有 DCM/DCO 牌照的平台,才能真正为美国本土交易者、经纪商和大资金用户,开放美元充值、结算与合法预测合约交易通道。

Polymarket 斥资 1.12 亿美元完成收购,几乎是「用钱换时间」的极致示范。相比长年自建+监管博弈的不确定,这一步棋直接打通美国主流市场大门,让平台有望一夜之间从「非法灰产」变身「美国合规巨头」。

根据 Similarweb 的数据,Polymarket 网站有 25% 的访客来源于美国,接下来访问最多的四个国家为:加拿大 6.3%、荷兰 6%、越南 5.9%、墨西哥 5%。在 CFTC 和解之前,美国市场份额在 34% 到 54% 之间。虽然 Polymarket 禁止了美国用户使用,但但实际上,市场需求一直在那儿,只不过玩法更加「地下化,比如用户仍可以通过虚拟网络使用 Polymarket,另一个变通方法是使用基于 Polymarket 的 Telegram bot,同样可以绕过 KYC。

购 QCX 之后,Polymarket 第一时间登上应用商店前排,社区热度爆棚,似乎也预示着去中心化预测市场的又一轮爆发即将到来。

「西装风波」未完,Polymarket 打算怎么换「算法」?

与传统中心化的预测平台不同的是,Polymarket 采用的是去中心化的结算方式,虽然在创新和效率上有极大的提升,不过这种结算方式也体现出了一些弊端,特别是在这个月在 Polymarket 乌克兰总统泽连斯基的「西装」风波事件之后。

「泽连斯基会不会在 7 月前穿西装露面」,这个预测之所以火爆,是因为泽连斯基以往大多数时候都穿着迷彩军服,他穿西装会被视为信号性的事件。等到实际会面结束后,关于泽连斯基当天穿没穿「西装」这个问题,结果居然引发了巨大争议。

为什么?因为泽连斯基当天穿的是带有衬衫和领带的深色夹克外套,看起来很「正式」,但不完全符合传统意义上的西装(suit),而且媒体报道也有出入:有的称他穿了西装,有的则认为不算。于是,Polymarket 上押注「会穿西装」和「不会穿西装」的两派用户,各自找证据、找新闻、在社交媒体上争论不休。由于这类市场结算靠的是 UMA 乐观预言机(即社区提案+投票裁决),最后真正决定市场结果的,是一批 UMA 代币持有者的投票结果。

但这次事件的投票过程爆发了严重分歧——大多数普通参与者认为「泽连斯基穿的不是传统西装」,但由于 UMA 的投票权非常集中,鲸鱼账户(大户)手握绝大多数投票权,他们通过集中投票,把结论定为「是,泽连斯基穿了西装」。这下,押注「不会穿」的用户炸锅了,质疑这个裁决不公、甚至有人指控有投票操控或「贿赂」现象。

UMA 官方发文承认,这类主观性极强的链上预测,需要有更高维度的安全和多元裁决机制,单靠代币投票、简单 Schelling Point,确实容易被资本力量左右。而对于如何让预测市场决议更加公正、有效,Polymarket 团队似乎也在持续推进升级。

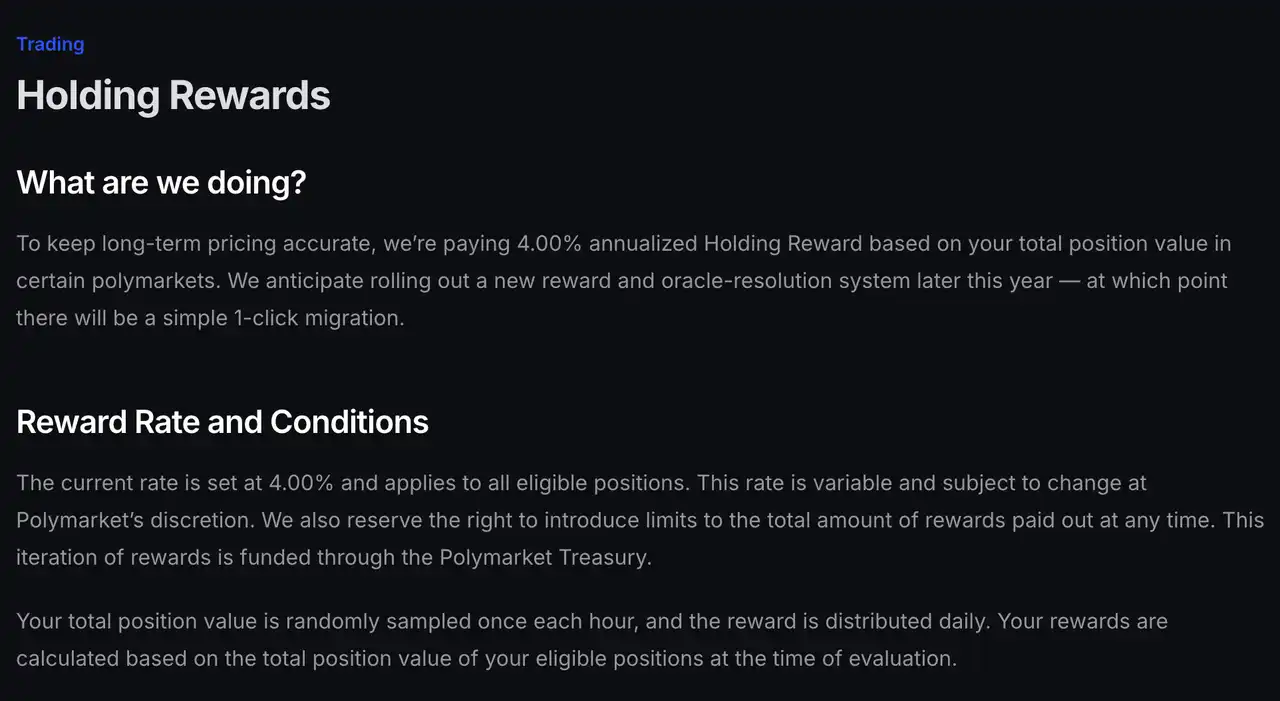

目前 Polymarket 推出针对 2028 年美国大选持仓 4% 的年化奖励,同时表示预计将于今年晚些时候推出新的奖励和预言机解决方案系统

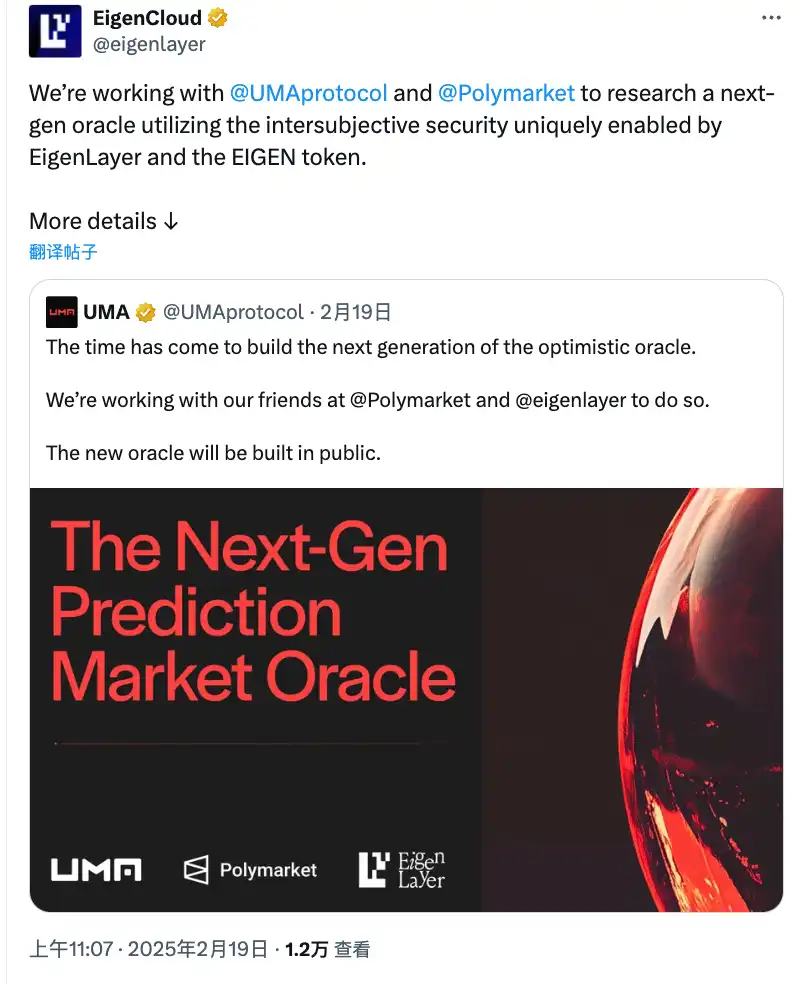

根据 UMA 今年年初的公告《UMA 和 Polymarket 正在利用 EigenLayer 构建下一代预测市场预言机》中的内容,我们可以看到,UMA、Polymarket 和 EigenLayer 正在研究进一步的方法,将贿赂识别为主体间真相。这将使下一代预言机能够处理更具主观性的预测市场解析任务,同时还能受益于 EigenLayer 和 EIGEN 代币带来的额外主体间安全性,从而防止贿赂。

UMA 预言机(Optimistic Oracle)正是目前行业内,少数能处理复杂问题和争议的方案。它的机制是:先有人(或 AI)给出一个答案,再开放给社区和持有 UMA 代币的人来投票,如果有人质疑可以提出异议,进入仲裁。

仲裁流程会用一种「协调点」(Schelling Point)理论,让投票者出于利益最大化,自发选择最有可能是「大多数认为对的」那个答案。UMA 的这种「乐观预言机」,在效率上有很高的优势,但「贿赂攻击」的缺点也非常明显,比如有大户私下收买投票者,让他们一起做假裁决。这也是 Polymarket 过去很长一段时间被诟病的一点。

从文章中,我们能看出几个方向:

一是动态保证金(Dynamic Bonding)和弹性仲裁周期(Variable Challenge Periods)。顾名思义,就是不再为所有市场设定一刀切的押金数额和争议处理标准,而是根据每个市场的实际活跃度、风险和下注金额进行灵活调整。比如「大选结果」这种争议大、影响大、下注金额高的市场,给足时间大家调查和申诉。更高的押金、更长的仲裁周期,防止恶意操作。「明天会不会下雨」这种小市场、或是「比特币的价格」之类的,保证金和仲裁时间可以更低,效率更高,周期可以压缩甚至自动结算。

不仅如此,随着 AI 技术的发展,Polymarket 也在积极尝试让 AI 机器人参与到决议流程中来。AI 可以快速自动抓取主流媒体、新闻、图片等多元信息,对事实结果做出初步判断或者辅助整理证据,帮助社区成员减少大量重复性的核查工作。同时,AI 还能够监测到潜在的异常投票行为或者数据波动,提前发出预警,辅助人工做出更理性和科学的判断。虽然目前 AI 并不会直接决定市场结果,但它的「辅助裁决」能力已经在悄然改变决议流程,推动整个预测市场向着更高效、更智能的方向进化。

而防止大户贿赂和操纵结果,则是去中心化治理中另一个棘手问题。过去,如果有鲸鱼玩家通过收买投票者集体做假,完全有可能劫持市场公正。为此,Polymarket 引入了以太坊新生态项目 EigenLayer 的「再质押」机制。简单来说,任何想参与决议的投票者,都必须拿出 ETH 等主流资产作为押金,并同意一旦被查实有作恶或合谋作弊的行为,这些押金会被直接没收。通过这种高额的经济成本,系统大幅提升了作弊的门槛,让攻击者要付出巨大的代价才可能发动一次操纵,普通用户反而因此多了一份安全感和信任。EigenLayer 还在研究所谓「主观性安全」,也就是通过更多维度的社区参与和多元押金资产,让即便是极具争议或主观性的市场问题,也能更好地收敛出最大公约数式的「链上真相」。

简而言之,仅持有 UMA 一种代币是很难劫持整个预测结果的,未来 Polymarket 可能将引入 ETH 等其他更难被大户操控的币作为一种合成资产,这里许多网友猜测或许会有 Polymarket 自己的社区币。

这也引申出了 Polymarket 下一步资本路线的讨论:发币,还是走 IPO 上市?

发币才是更好的出路?

「为什么不直接发币做激励?」这种声音其实很典型,有人觉得绕一圈合成资产、预言机分润、再质押,最后都绕不过最直接的「发币-空投-激励」,何不一开始就把牌摊开。但站在治理和安全的角度,还是有不少人更看重新机制的价值。比如通过机制设计把单一大户的影响力打散,让平台原生币、外部代币(比如 UMA、ETH)一起参与决议抵押,把多币种结构写进底层规则,尽量让每个市场、每个参与者都能有归属感和话语权。这样做既是安全上的冗余,也是社区活力的保障。

如果 Polymarket 真的选择了发币,带来的变化其实不止于经济层面。首先,机制本身就比单一链上治理要灵活得多,支持不同市场用不同币种投票和仲裁,社区可以调整投票权重和门槛,让 Web3 场景里的多样性变成一种优势。其次,发币能直接拉动社区共识,刺激更多真实用户活跃、贡献内容、参与治理,把 DAO 和「链上游戏化运营」一起卷起来,形成一种自我强化的正反馈飞轮。资本市场的红利自然也少不了,无论是用户、LP、做市商还是开发者,都愿意持币参与,推动流动性做大,生态越做越厚实。

更重要的一点在于,发币之后,Polymarket 可以无缝打通 DeFi、流动性池、跨链协议等基础设施,很容易嵌入 Web3 原生金融的各种新玩法,比如质押、借贷、合成资产甚至多链治理。等于说「链上即全球市场」,再也不用担心哪个国家的证券法卡脖子,社区自治、分布式治理和金融创新可以同时跑起来。更灵活的激励和分润模式,也能把平台收益直接回馈给代币持有者,既能调动治理积极性,也能为协议吸引长期资本。

但换个角度看,如果 Polymarket 走 IPO 路线,好处其实也不小。最大优势自然是合法合规,能堂堂正正获得美国、欧洲等主要金融市场的「通行证」,吸引主流机构和大型资金入场,背书力、信用评级也跟着水涨船高。和银行、券商、头部交易平台做合作,也不会再受身份限制,甚至能直接进入传统金融的流量主战场。上市带来的融资稳定性同样不可低估,通过 IPO 融到的钱,不用担心币价暴跌、市场情绪波动就影响平台生存。加上股权价值在主流投资者心目中一直比较稳,泡沫风险比币圈要小很多。

上市公司治理上的优势也很突出。董事会、问责体系、专业高管团队,这些传统金融世界里的「标配」,对于长期战略、风控、团队升级都是加分项。更别说税收政策和监管规则都更清晰透明,扩张到全球各地都能做到合规有章可循,真正把「黑天鹅」风险降到最低。

当然,上市的代价同样清晰可见。首先是创新速度和机制灵活性的大幅下降。公司所有的产品创新、协议升级、激励模型调整,哪怕只是一个小改动,都要走法律和合规的长流程。相比链上的 DAO 决策,速度慢了一大截。许多 DeFi、DAO、甚至链上治理和多币种投票的新玩法,光是引入就会卡在合规审查上,反应市场的灵敏度也会慢慢变低。更现实的问题是,上市之后,Polymarket 跟 Web3 社群的共建感会被稀释。传统上市模式下,用户很难像持币一样参与协议分润、日常治理,社区活力和自组织动力也容易被削弱。对于喜欢链上快节奏、强互动、共创氛围的新兴社区用户来说,「传统上市」其实并不够吸引人,市场渗透速度未必比纯 Web3 项目更快。

不过,我们也可以想象,在加密圈逐渐成为金融市场的一种主流之后,Token+IPO 这样的双重混合路线,可能也会在 Polymarket 上实现。