随着 Web3 技术栈不断演进,智能合约语言逐步从以太坊主导的 Solidity 向更具安全性与资源抽象能力的 Move 语言迁移。Move 最初由 Meta 为其加密项目 Diem(前 Libra)开发,具备资源为一等公民、形式化验证友好等特性,正逐渐成为新一代公链底层架构的重要语言选项。

在这一演化背景下,Aptos 与 SUI 成为 Move 系生态的双核心代表。Aptos 由原 Diem 核心团队 Aptos Labs 推出,延续原生 Move 技术栈,强调稳定性、安全性与模块化架构;而 SUI 则由 Mysten Labs 构建,在继承 Move 安全模型的基础上,引入对象导向的数据结构与并行执行机制,形成了更具性能突破与开发范式创新的 SUI Move 分支,重构了链上资源管理与交易执行模式。可以说, SUI 是一条真正从第一性原理重构了智能合约运行机制和链上资源管理方式的 Layer 1 ,它不是在卷“高 TPS”,而是在重写区块链该怎么运行。 这使得 SUI 不只是性能强,而是范式领先,是为链上复杂交互、Web3大规模应用而生的技术底座。

一、杀出重围,重塑公链格局

Solana 进入 Firedancer 时代后,性能曲线可能保持领先;但它仍是“单链高频交易”范式。SUI 试图以横向堆栈 + 端到端隐私/存储回应性能军备竞赛之外的需求。这一点与 Aptos(同为 Move,但仍是单维度扩容)或 Sei(专链、流动性深度集中)构成显著差异。对投资机构而言,这意味着:

• 若看中高 TPS + 持续交易费,Solana & 专链可能收益更快;

• 若看中“新类型应用”与横向接口控制权,SUI 的 alpha 来自尚未饱和的 SaaS/隐私/离线赛道;

• Aptos 与 SUI 在 DeFi 和 BTCFi 上高度重叠,需谨防赛道内卷。

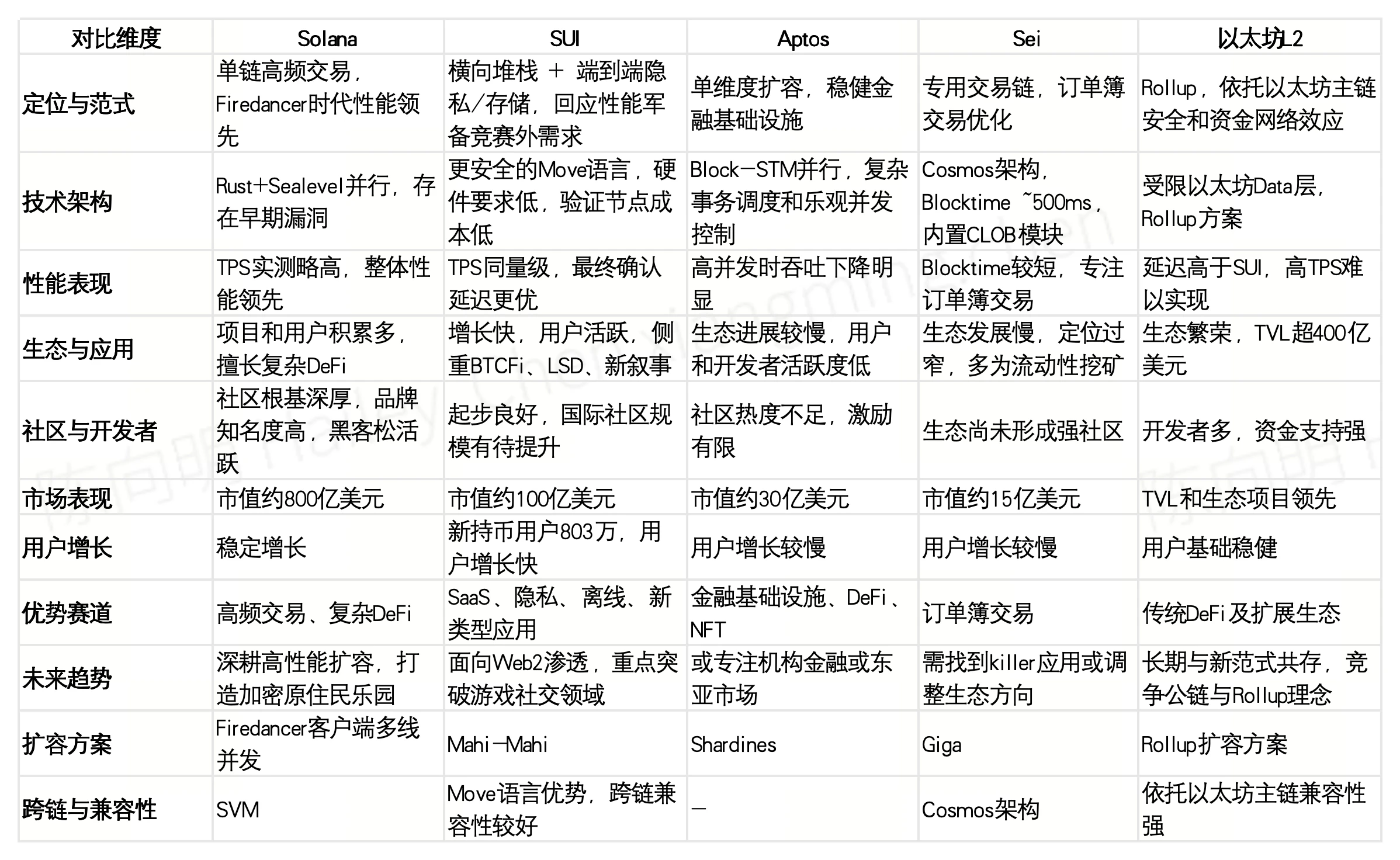

对比 Solana: Solana 经历多轮牛熊洗礼,生态庞大。SUI 作为后来者,具备明显优势:采用更安全的 Move 语言,避免了 Solana 因 Rust+Sealevel 并行导致的漏洞,且硬件要求低,验证节点成本更低,有利于去中心化。性能方面,两者相当,SolanaTPS 略高,SUI 确认延迟更低。生态上,Solana 项目和用户更多,专注复杂 DeFi(如 Serum、Drift),SUI 增长更快,用户活跃度曾一度追平,借助 BTCFi 和 LSD 等新领域实现差异化。Solana 社区成熟,SUI 国际社区规模仍需扩大。未来两者可能并存,Solana 偏加密原住民生态,SUI 更侧重Web2渗透和游戏社交。两者均追求性能极限:Solana 靠 Firedancer 多线程,SUI 依赖 Mahi-Mahi 升级。

对比 Aptos: Aptos 与 SUI 同源自 Libra/Diem,Aptos 抢先上线,曾获“首个 Move 链”光环和高估值。过去一年,Aptos 生态发展较慢,用户和开发者活跃度低于 SUI。原因包括:Aptos 采用复杂的 Block-STM 并行,性能在高并发下降明显,SUI 对象模型更高效;Aptos 定位稳健金融基础设施,多围绕 DeFi 和 NFT,风格接近以太坊克隆;SUI 尝试多元叙事,用户增长快(新增持币用户 803 万远超 Aptos),但风险较高。激励上,Aptos 有过空投但缺乏持续激励,SUI 虽无空投但基金会支持力度大,月活地址和链上交易量均优于 Aptos。Aptos 团队和资金实力强,未来可能专注机构金融或东亚市场,但目前市场更看好 SUI。

对比 Sei: Sei 是 2023 年崛起的专用交易链,基于 Cosmos,专注订单簿交易,Blocktime 约 500 ms。试图抢占 Solana 宕机市场,短期热度高但 TVL 和用户增长未持续,生态发展有限。定位过窄,依赖流动性挖矿,难以形成完整生态。相比之下,SUI 走通用L1路线,支持多样应用,抗风险更强。Sei 跨链兼容和语言优势逊于 SUI,虽可能转型或全面融入 EVM 生态,短期难威胁 SUI。更值得关注的是 Mysten 孵化的 Linera,定位高频微支付,或作为 SUI 扩容侧链,与 SUI 定位不同。

对比以太坊L2: 以太坊L2(如 Arbitrum、Base)生态繁荣,TVL 均超 20 亿美元。SUI 优势在超低延迟和高并发,Rollup 难以匹敌,且 Gas 费低,适合高 TPS 游戏等应用。而以太坊L2享有强资金网络效应和安全背书。SUI 与L2的竞争,本质是新范式(公链)与传统范式(Rollup)的竞争,长期或共存,短期则看谁更能满足应用需求。

二、高歌猛进,生态数据亮眼

SUI 主网自 2023 年 5 月上线以来,用户增长呈指数级态势:到 2025 年 4 月,SUI 链上已创建超过 1.23 亿个用户地址。 这一数字几乎逼近 Tron 等老牌公链的累计地址量。而 2024 年下半年,SUI 月活跃地址平均约为 1000 万;而自 2025 年 2 月中旬开始,这一指标出现断崖式跃升,到 4 月中旬已稳步超过 4000 万,月活翻了 4 倍有余。新增用户方面,在 2024 年底出现“拐点”——平均每日新钱包地址从 15 万个攀升至此后持续的 100 万+水平。

尤其是,新公链的兴起往往伴随大量跨链资金涌入。SUI 在 2024 年中后期便通过第三方桥接迎来第一波流量: 截至 2024 年 11 月,已有累计约 9.448 亿美元资金桥入。截至 2025 年中,SUI 跨链总锁定量(桥接 TVL)约为 25.5 亿美元。表明除了 DeFi 内部 TVL 外,还有大量资产作为桥中资产停留,支撑着 SUI 上的流动性需求。此外,随着 DeFi 活动升温,SUI 生态稳定币供给水涨船高: 2025 年 4 月中旬,SUI 稳定币市值创下 8 亿多美元历史新高。这一规模已经相当于 Tron 等老牌公链的稳定币水平,凸显用户对 SUI 网络用于价值存储和转移的信任度与日俱增。在稳定币构成上,USDC 仍是绝对主力,市值占比始终在六成以上。USDT 也于 2024 年底在 SUI 上发行,保持了一定活跃度。

虽在吞吐量上仍落后于 Solana,但 SUI 已完全覆盖链上订单簿 DEX、实时 PvP 和社交互动等高频场景,并且由于快速终结 + DAG 并行执行,对微支付、游戏内资产交换、社交“点赞/评论”类写入提供了天然契合赛道。 随着 Mahi‑Mahi 目标 >400000 TPS 的后续升级,SUI 正不断夯实可扩展性护城河,但 2024 ‑ 11 ‑ 21 的 150min 停机事件警示,核心协议在高并发边界条件下的稳定性仍需持续验证。此外,低平均 Gas 是 SUI 争夺“链上实时应用”开发者的核心卖点;但若峰值费率反复冲击高位,游戏与社交场景易出现用户流失。持仓/质押人需关注存储基金参数与 L2 解决方案节奏,以评估长期费用曲线。

当前,SUI 生态数据十分亮眼:第一,其资金结构的韧性正在形成。 2025 Q2 稳态 TVL 约 1.6 ~ 1.8 B USD,其中稳定币+LSD ≈ 55 %,缺少激励补贴也能留存——说明热钱周期后的“黏性本钱”已初步沉淀。此外,机构地址持有比例 6 %提升至 14 %(半年内翻倍,Artemis 标准口径),散户资金占比下降但活跃度上升,资金更集中却更活跃,为下一轮杠杆/衍生品扩张提供安全垫。

第二,开发者留存率高于同龄公链。 Electric Capital 统计, 24 个月存续率 (dev 在 GitHub 持续两年提交) SUI = 37 % > Aptos 31 % > Sei 18 %。其中的关键诱因是:对象模型 + Walrus / Seal native SDK 降低了“重写链上结构”的心智成本;多数团队愿意把 first contract 写在 SUI 而非移植。

第三,用户结构双峰化(DeFi + 内容娱乐)驱动链上交互多样化。 链上调用量中 DeFi 合约约占 49 %;FanTV、RECRD、Pebble City 等内容应用贡献了约 35 % 调用量。而 Social 和消费类应用还未真正启动,是潜在蓝海。内容创作(音乐、视频)的Web3化在 SUI 已经有苗头,但可以更进一步。特别是 SUI 在东南亚用户不少,可以考虑针对该地区用户习惯的社交产品。本地化的链上短视频、链上粉丝打赏等,也许有市场。当这些产品成长后,可衍生出广告、数据分析等生意,对生态经济形成正循环。Social 产品成长期较长,但一旦成功黏性很强。

比如,到了 2025 年 3 月,SUI 链上 BTCFi 锁定量突破 1000 枚 BTC 大关;4 月时,BTC 类资产已占 SUI 总 TVL 的 10% ,涵盖 wBTC、LBTC、stBTC 等形式。换言之,SUI 上已有价值约 2.5 亿美元的比特币在发挥作用。这些比特币资产在 SUI 上被充分利用:用户可以将 BTC 锚定资产抵押给借贷协议换取稳定币,实现 “持币生息”,或者提供 BTC/稳定币流动性获得交易手续费。Navi 等一站式流动性协议迅速支持了 BTC 作为抵押品,并推出诸如 “BTC Plus” 等收益聚合策略。

第四,潜在增长曲线:RWA 与原生衍生品两大空档。 RWA 方面,Seal/Nautilus 提供合规隐私 + 可验证计算,是发行债券、基金份额的天然底座; 已与 Open Market Group (计划在 SUI 发行 rwa 收益凭证)、 21 Shares (旗下现有 SUI ETP 规模约 300 M USD) 等合作测试实物资产/债券通证化,这带来的机会是,做 RWA 发行端 SaaS、合规身份即服务、链上二级交易所与估值预言机等。原生永续 / 期权方面,目前链上 Perp OI 约为 20 m,Bluefin 占约 70 %。Hyperliquid-style 应用链与 SUI 的差异=「性能 vs 流动性聚合」。若 SUI 决定在共识层做可组合/跨协议撮合(如 DeepBook 2.0),有机会跑出统一衍生品基建,上限存在10x成长空间。

三、前瞻布局,SUI 基金会、OKX Ventures、Mysten Labs 等成关键生态力

一个繁荣的生态系统离不开战略资本的催化与赋能。在 SUI 生态从萌芽到快速崛起的过程中, OKX Ventures 扮演了至关重要的角色。其投资策略并非简单的财务押注,而是基于对 SUI 技术架构和生态潜力的深刻理解,进行的前瞻性、系统性布局,从而催化了 SUI 生态的繁荣。

Sui 应用生态目前以 资金类(DeFi + BTCFi)为绝对主轴,其次是娱乐类(GameFi/NFT/社交), AI-native 工具和衍生品仍处早期萌芽。真正的空白集中在 RWA 借贷与链上衍生品两块:前者等待 Seal/Nautilus 的隐私合规方案落地,后者则需更强的撮合深度与风险对冲工具。

OKX Ventures 被市场公认为 SUI 生态最早期的发现者和战略共建者之一。在 SUI 主网上线不久,生态尚处早期阶段时, OKX Ventures 便凭借其敏锐的判断力,果断出手,战略性地投资了 Cetus、Navi、Momentum 及 Haedal 等多个核心项目。 这些项目覆盖了去中心化交易所(DEX)、借贷、流动性质押(LST)等 DeFi 领域的关键赛道,为 SUI 后续的金融生态大爆发奠定了坚实的基础。比如:

• Momentum: 是部署在 SUI 区块链上的创新型 DEX,由前 Meta Libra 核心工程师 ChefWEN 联合创立。自 2025 年上线以来,交易量迅速突破 10 亿美元,活跃用户超 20 万,成为 SUI 上增长最快的流动性平台之一。其采用 ve( 3, 3) 模型,将代币排放、交易费用与奖励 100% 回馈用户,实现交易者、投票者与流动性提供者间的深度利益绑定。Momentum 同时管理超 5 亿美元 TVL,支持稳定币与多资产交易,正以低费用、高效率的优势,逐步确立其在 SUI 生态的核心流动性引擎地位。

• Haedal: Haedal 是 SUI 区块链上领先的流动性质押协议,用户可通过质押 SUI 或 WAL 获得 haSUI 等凭证,在参与治理的同时继续活跃于 DeFi 应用中。自 2025 年初上线,TVL 已突破 2 亿美元,日活钱包超 4.4 万,成为 LSD 赛道龙头。其 Hae 3 技术架构包含 HMM 做市商、HaeVault 收益优化与 HaeDAO 治理系统,提升基础质押收益至 3.5% 以上,并与多家 SUI 核心协议深度合作。Haedal 凭借高安全性与资本效率,致力于成为 SUI 生态中的 Lido 替代方案,引领 LSD 市场结构重塑。

• Cetus: Cetus 是部署于 Sui 与 Aptos 上的去中心化交易所及流动性协议,支持 CLMM、RFQ、DMM 等多种流动性算法,兼顾零售与机构需求。其多曲线策略设计与高效 Tick 定价机制显著提升资金效率,并构建了 SUI 上主要清算与聚合底层。尽管曾于 2025 年遭遇安全事件,团队迅速修复漏洞、回收资金并推出补偿计划,成为安全治理的典范。重启后交易量快速回升,日峰值超 3 亿美元,TVL 稳定在 1.2 亿美元以上,Cetus 正以高性能与高可组合性,构建 Move 生态流动性的关键基础设施。

• Navi: 首个 Sui 原生一站式流动性协议,集借贷、流动性质押、自动杠杆和隔离市场于一体, 2025年 TVL2亿美元、用户83万+。推出1000万 NAVX 生态基金支持孵化,并与主流 DEX 深度集成,为 DeFi 项目提供底层流动性和清算。

OKX Ventures 的投资并非孤立的“点”,而是连接成“面”,形成了强大的生态协同效应。其投资的 DEX 为借贷协议提供了清算场所,而借贷和 LST 协议又为 DEX 创造了新的资产和流动性来源,共同构建了一个自我强化的 DeFi 闭环。更重要的是, OKX Ventures 的贡献远超资本层面。作为全球顶级的加密平台,其带来的行业资源、市场洞察、技术支持等都极大地加速了这些早期项目的产品迭代、市场推广和用户获取,从而推动了整个 SUI 生态的成熟与繁荣。 这种“投资+赋能”的模式,正是 SUI 生态能够快速在众多公链中脱颖而出的关键催化剂之一。

同时,SUI 基金会和 Mysten Labs 在基础设施层的投入,也为生态奠定了深层次的竞争壁垒。Mysten 在 2023-2024 年累计融资超 3 亿美元用于 SUI 开发。这些资金很大一部分投向了 Walrus、Seal、Nautilus 等“厚基础设施”的研发。这种战略与 Solana 等偏重终端应用的生态有所不同:SUI 选择先补足底层短板,再通过 Grant 和黑客松激励应用创新(如 2024 年 Overflow 黑客松吸引了 350 多个项目参加)。基础设施的丰富也带来生态内的技术粘性:开发者一旦习惯并依赖 SUI 提供的这些独有服务(如 Seal 的安全存储,Nautilus 的可信计算),迁移到其他链的意愿就会降低,因为其他平台可能缺乏等价功能或需要重新搭建。此外,这些基础设施还加强了 SUI 对于新兴领域的承载能力。例如,Walrus+Seal 的组合令 SUI 在支持社交、AI 等需要隐私和海量数据的 DApp 方面具备独特优势;Nautilus 则可能吸引希望在链上实现 AI 推理、安全多方计算的前沿开发者。

四、价值定位,从「最快 L1」到「可编程互联网栈」

过去一年,大众一直把 Sui 写作“高性能并行链”。然而在最新活动上,Mysten Labs 共同创始人 Evan Cheng 给出的表述明显更具雄心:“Blockchain is not just trading; Sui is a global coordination layer that 把 compute、liquidity 和 data 织成下一代互联网的可编程底座。”

团队希望把传统互联网组件——算力、存储、身份、流动性、隐私计算——一并纳入同一套原生协议栈,并且让每一层都可被外部应用随取随用。六块组件(Sui 主网、DeepBook、SuiNS、Walrus、Seal、Nautilus)已经分别在主网或公开测试网上运行,且都采用开放许可证或链上治理托管源代码。它们提供了一条新的路径:Sui 真正的差异化,不在于单点 TPS,而在于“横向组合”。

目前,这一基础设施已进入生产阶段。Mysticeti 共识引擎带来亚秒级终局(P 50 延迟约 0.39 秒),即使在高峰期也未见拥堵;DeepBook 公共撮合层将撮合延迟压至 390 毫秒,日订单超百万,占全链交易四成以上;身份层方面,SuiNS 已铸出 28 万个域名,zkLogin 三个月内完成超 1200 万次社交登录,覆盖近三分之一日活用户;Walrus 原生存储主网上线以来,已写入 580 TB 数据,碎片利用率由 8% 提升至近 12% ;Seal 提供 MPC/TSS 的秘密管理服务,覆盖 40+ 企业应用;Nautilus 支持可验证计算,允许将 TEE 推理结果以 Move 对象上传链上,已有 7 个 AI 项目测试中,其中 3 家披露共募资达 1700 万美元。

基于上述能力,Sui 打开了多个增长方向。首先是 Web2 SaaS 迁移。团队列举 Dropbox、GitHub、eBay、YouTube 等 30 余家 Web2 服务,作为未来可能“重建于 Sui 六层之上”的案例。目前,内容分发、社交、身份验证等非金融类交互,已占据主网约 42% 的调用频次,却仅贡献 11% 手续费,说明大量“低 Gas 高频”的 Web2-SaaS 型事务已开始迁入主链。围绕这些应用尚缺的 B2B 中间件(如计费、权限管理、内容加速、DevOps 注册表)构成一片高不确定、高赔率的新空白区——业务门槛高、补贴空间大、潜力巨大。

另一个被忽视的方向是离线网络与极端场景。 Sui 团队正在测试 SMS、LoRa、HAM、卫星、水下声波等非 IP 网络,并尝试将交易封装为“离线分片”,通过 enclave-token 和零时延 zk-tunnel 聚合回链。这样的技术路径,瞄准印度、东南亚、灾后救援等弱网场景,是当前主流 L1/Rollup 尚未覆盖的真实需求。一旦落地,将激发 LoRa POS、短信钱包、zk-tunnel SDK 等一批轻量硬件/客户端创业机会。

此外,在区块链 × AI 叙事中,Sui 并不强调“模型上链”,而主打“AI 可验证”。 Evan Cheng 将 AI 与链的结合划分为四象限,而 Sui 聚焦于通过 Seal + Nautilus 让 AI 权重、推理日志、数据来源具备链上可审计性。这类能力更契合监管、机构需求。目前已有创业项目将“AI 推理即服务 + 可审计账本”列入 Pitch Deck,其中 MechColony 用 6 周实现了可验证 NPC 行为树。这类项目的核心价值不在算力,而在于信任分发——一旦 Sui 在“可信 AI”上形成口碑,其下游的数据市场、版权清分、模型 NFT 化等应用将自然汇聚而来。

在技术进展方面, Sui 生态也在不断完善。从基础共识、协议升级、到开发体验、用户工具,均有突破。协议支持动态版本控制与链上/链下热更新,允许多轮无缝升级,减少硬分叉,提高稳定性。Mysticeti 引入 DAG 异步流水线,实现了亚秒级终局和 12000 TPS 吞吐能力;Move 语言引入泛型特化、宏扩展与调试工具,极大提升开发效率;钱包端与 Phantom、Slush 等深度集成,优化用户交互体验与资产安全性。生态理念方面,Sui 强调去中心化(资源广泛分布)、可组合性(模块灵活协作)、真正所有权(用户掌控数据与身份),致力于构建一个服务于 Web3 规模化落地的通用基础设施。

Sui 于 2025 年初通过协议版本控制与热更新机制,实现多网平滑升级,增强了网络兼容性与一致性。Mysticeti 共识引擎部署后将共识延迟压缩至亚秒级,并在高负载下保持稳定吞吐。Move 语言也完成泛型、宏扩展等升级,配合钱包集成显著优化了开发者体验与用户交互流程。

在生态组件方面, Sui 生态已通过 Walrus、Seal、Nautilus 等底层协议构建起涵盖存储、加密、隐私计算的全栈架构,显著提升了链上链下数据处理效率和数据主权。其中,Walrus 凭借分层架构和 Red Stuff 编码,在去中心化存储和数据可用性上实现低成本、高并发和多链兼容,适配 NFT、AI、DeFi 等大数据场景;Seal 提供门限加密和可编程访问控制,推动链上隐私与数字权利管理落地;Nautilus 基于 TEE 实现可验证链下计算,原生支持 Move,拓展 AI 推理、预言机、链游等应用。此外,Sui 生态还汇集了如 SUIPlay、Move、DeepBook、zkLogin、SUIBridge 等中间件与开发工具,构成一个覆盖计算、通信、身份、支付、安全等模块的“去中心化全栈”。

在安全治理方面, Sui 也展现出罕见的快速响应能力。在 Cetus 被盗事件后,Sui 通过链上治理机制协调验证节点冻结黑客地址,追回 1.62 亿美元资产,并首次实现“无私钥转账”。基金会联合项目方提供 3000 万美元贷款,结合追回资金与逐步释放代币补偿机制,使受损用户恢复率达 85% -99% 。事后,Sui 启动 1000 万美元安全基金、推动协议开源、加强审计激励,并优化治理流程以增强透明度和社区参与度。尽管这也引发了去中心化权力集中的讨论,但无疑展现出 Sui 在危机应对和社区治理上的综合能力与实验精神。

这些所表明的是,Sui 正在从“最快 L1”的高性能链叙事,转向“可编程互联网栈”的更高定位。