原文作者:BitMEX

伴随着比特币再度成为全球投资者关注的焦点,持仓比特币的上市公司——俗称“比特币金库股”——也迎来了估值狂飙。日本的 Metaplanet(股票代码 MTPLF) 目前以约 7 倍 mNAV (市值 / 净资产值) 的溢价交易,远超美国老牌“比特币金库” MicroStrategy(MSTR) 的约 1.8 倍。这一数字究竟意味着 Metaplanet 真的拥有更强的资产运作与融资能力,还是投资者情绪的产物?本文将从融资结构、比特币囤积效率及风险三方面,为读者拆解 Metaplanet 估值背后的逻辑。

一、浮动行权价认股权证:新瓶装旧酒,还是制度突破?

传统上市公司若想快速筹资购币,常用「可转债 + 增发股票」的组合。然而可转债一旦触发转股,往往会对原股东造成大幅稀释,股价随之承压。Metaplanet 则开创性地在日本推出 “浮动行权价认股权证”(moving-strike warrants)

Metaplanet 的 moving-strike warrants 最核心的创新在于行权价并非一次性锁定,而是根据股价表现及预设指标进行动态调整。 该公司设定初始行权价为 1, 388 日元,比前一交易日收盘价高出 1.83% ,这一溢价设计体现了管理层对公司内在价值的坚定信心。更为重要的是, 在高波动性的加密货币相关股票环境下,这种动态调整机制能够有效削弱"抛售—稀释—再抛售"的恶性循环。

Metaplanet 在资金使用上展现出极致的专注性和战略清晰度。 公司将 96% 的募集资金直接投向比特币购买,剩余少量资金用于债券赎回和收益生成策略(如出售看跌期权)。这种高度集中的配置策略反映出管理层对比特币作为对冲日本长期负利率环境和日元疲软的战略性资产的坚定信念

风险控制方面,公司设置了多重安全阈值:

-

最低行权价保护: 设置最低行权价 777 日元,在极端市场行情中为股东筑起最后防线,避免无限稀释风险

-

执行节奏控制: 东京证券交易所规则限制每月行权数量不超过流通股本的 10% ,并保留暂停行权的权利,避免市场被瞬时冲击

-

机构背书: 股份将出售给 EVO FUND 这一开曼群岛基金,该基金此前已支持 Metaplanet 的多轮融资

这样的设计让 Metaplanet 能够在股价高涨时"高溢价融资",在比特币调整时"低价囤币",通过时间差实现"运动战"收益。 当股价表现强劲时, moving-strike warrants 的行权价会相应调整,公司能够以更高的价格发行新股;而当比特币价格回调时,公司则可以利用此前募集的资金以较低价格增持比特币。

这种策略的有效性已经得到市场验证。 Metaplanet 的股价今年迄今已上涨超过 275% ,同时其比特币投资组合价值已超过 10 亿美元,今年以来实现了 225.4% 的收益率。这种双重杠杆效应—股价上涨带来更好的融资条件,比特币升值增厚投资回报—为股东创造了显著的价值增长。

从制度创新角度看,Metaplanet 的 moving-strike warrants 并非简单的"新瓶装旧酒",而是在传统权证基础上的重大突破,为企业在高波动性资产配置领域提供了新的融资工具范式。

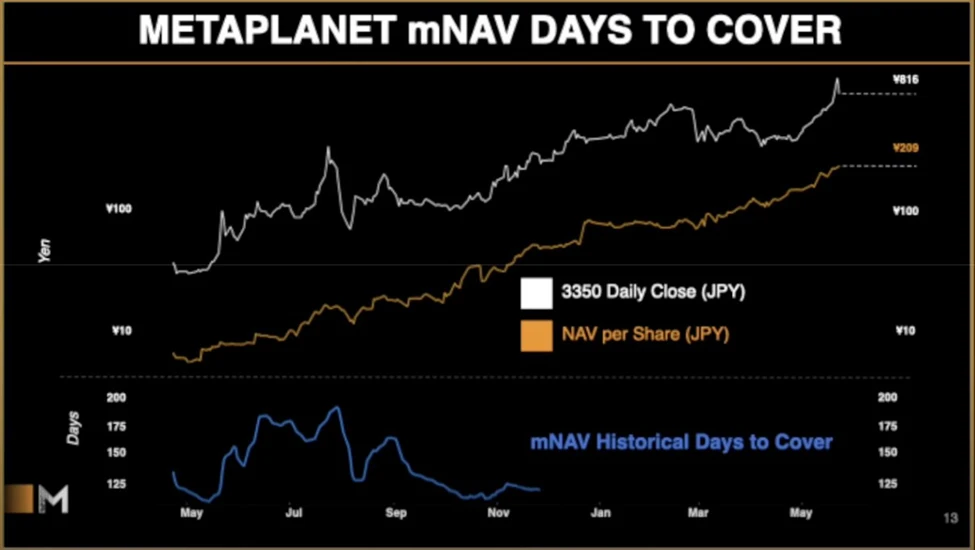

二、MetaPlanet 的囤币效率高: 溢价回补天数仅需 120 天

衡量金库股溢价能否“落地”的关键,是公司把溢价转化为实物比特币的速度。常用指标 Days-to-Cover 计算方式如下:

Days-to-Cover = 当前溢价 ÷ 日度囤币收益率

-

Metaplanet: 日均囤币收益率约 1.4% -1.5% ,Days-to-Cover 约 120 天。

-

MicroStrategy: 日均囤币收益率仅约 0.12% ,Days-to-Cover 长达 626 天。

换言之,如无外部变量,Metaplanet 理论上只需四个月就能用新增比特币“填平”市值溢价,而 MSTR 则需要近两年。高效的囤币节奏,是市场愿意给出更高 mNAV 的核心理由。

三、Metaplanet 用波动率来“榨出”比特币——坐这班车能跑得快,但请系好安全带

资本形成与溢价创造,是快速累积比特币的两大关键。Metaplanet 明确利用其 远超比特币 2 – 3 倍的极端股价波动 ,在行情急涨时高位增发、在有利时机行使认股权证,从而最大化融资效率。

这种 “收割波动” 的策略让 Metaplanet 可以:

-

在动能最强的阶段以高估值融资 ,锁定溢价;

-

在价格回落或震荡时低位买入比特币。

实质上,它通过捕捉市场失衡与情绪循环,将“更高波动 → 更高溢价 → 更多波动”的自我强化飞轮运转起来。波动率越高,对这类股票就越有利——因为高溢价融资、低价囤币的价差更大,累积比特币的速度也越快。唯一前提是:投资者在狂热期必须愿意为极高溢价买单,而这种情绪并非每一个完整市场周期都能持续。

要理解“波动率越高,对 Metaplanet 反而越有利”,先要明白公司是怎样把股价的剧烈涨跌转化为真实资产的。Metaplanet 的融资工具是浮动行权价认股权证,它允许在股价冲高的短暂窗口里,以高于市价的水平出售新股或触发行权。因为发行价抬得更高,公司为筹到同样规模的资金,只需稀释更少的股份;老股东的权益损失被显著压缩,而公司手里的现金却更多。

接下来,Metaplanet 会把大约 96% 的新资金立刻换成比特币。如果比特币随后出现回调,公司相当于用之前“高价卖股票”获得的溢价去“低价买币”,锁定了一个价差。当这种操作反复出现时,股价波动越剧烈,价差就越大,公司把股票泡沫迅速固化为账面上看得见的比特币资产,因此净资产价值(NAV)上升得更快。

在数据层面,股价的高波动也让“回补天数”(Days-to-Cover)这个指标缩短。回补天数衡量的是:公司需要用新增比特币多久才能消化掉现有的市值溢价。波动率高意味着公司每天能筹集、并转化为比特币的金额更大,于是所需天数就变少。对投资者来说,这代表溢价更快落地、泡沫更快被资产支撑。

当然,这套逻辑的核心假设是:市场情绪在股价高涨的阶段依旧愿意支付高溢价来接盘新发行的股票;一旦情绪冷却或监管收紧,融资窗口就会关闭,飞轮停下来,股价的高波动便可能反噬公司。因此,Metaplanet 的模式像是一台以情绪为燃料的发动机:波动率提供燃料,高溢价让发动机加速,资产转换把动能转成实物比特币,而情绪一旦枯竭,发动机就会熄火。

简而言之,Metaplanet 把剧烈波动当成融资与囤币的两级杠杆:股价涨得越猛,融资价越高;比特币跌得越快,买币成本越低。只要情绪周期能够持续,它就能把“高波动”这把双刃剑尽可能挥向有利的一面。

四、结语:价值与泡沫并存,关键在于公司的“执行力”

Metaplanet 的 7 倍 mNAV 并非纸上谈兵:

-

它背后有 制度创新 (浮动行权价)与 高频筹资+囤币闭环 做支撑;

-

同时也对 市场波动与执行效率 极度敏感。

对于希望捕捉“第二支 MSTR”机会的投资者而言,Metaplanet 确实提供了更高的杠杆与更快的兑现能力——但伴随更高的不确定性。简单而言,如果你相信比特币在未来依旧高波动且长期向上,并且 Metaplanet 能持续执行其“融资—囤币—释放溢价”的飞轮,这家公司的高溢价就具有一定合理性;反之,则应谨慎评估在波动与监管夹缝中可能面临的急刹车风险。

投资的核心,从来不是用高杠杆赌涨,而是识别并管理好“好处”背后的 代价。Metaplanet 把波动当燃料,助力囤币飞速扩张;你也必须用同样对等的风险治理,才能在这场高杠杆游戏里全身而退。