事件: 比特小鹿(Btdr.US)发布 2025 财年第一季度报告。公司一季度实现营业收入 7010 万美元,同比下降 41.3%,环比提升 1.6%。其中,自营业务收入为 3720 万美元,同比下降 10.4%;综合毛利润为负 320 万美元,毛利率为 -4.6%,主因为不丹枯水期导致电价上升,小鹿短暂关闭不丹矿场所致,但二季度进入丰水期后,电价已回到 0.042 美元 /kwh 的水平;Seal 矿机销售 410 万美元,标志公司矿机销售正式开始。调整后的 EBITDA 为负 5610 万美元,2024 年同期为正 2730 万美元。净利润为 4.1 亿美元,主要为 2024 年四季度计提的可转换票据(4.487 亿美元)以及泰达期权(0.584 亿美元)的公允价值冲回所致。

点评:

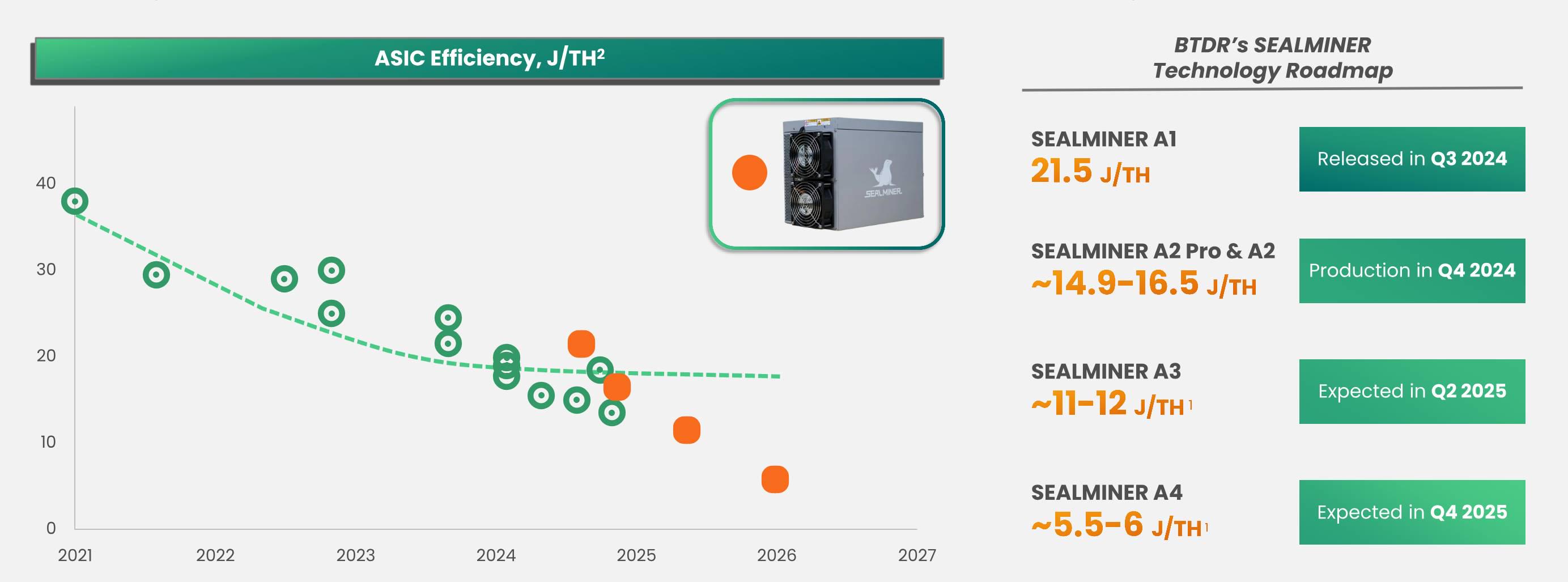

1. 小鹿 25 年一季度预付账款进一步上升至 3.82 亿美元(2024 年四季度为 3.1 亿美元),当前所能获得最大流片量所需金额已全部覆盖。Seal02 矿机已进入出货阶段,后续自营及销售节奏将却决于竞争对手价格策略,若竞争激烈将优先考虑点亮自营矿场;Seal03 矿机也在一季度完成流片,目前仍在测试阶段,预期 2025 年三季度末四季度将正式进入自营矿场的布置和销售阶段。

2. 对于美国的关税战。小鹿将在二季度完成北美组装厂的建设,之后北美区销售将来自于本地化组装,尽管成本上升近 10%,但相较目前东南亚关税而言,几可忽略不计。而东南亚组装厂则会满足非美地区矿场的需求。

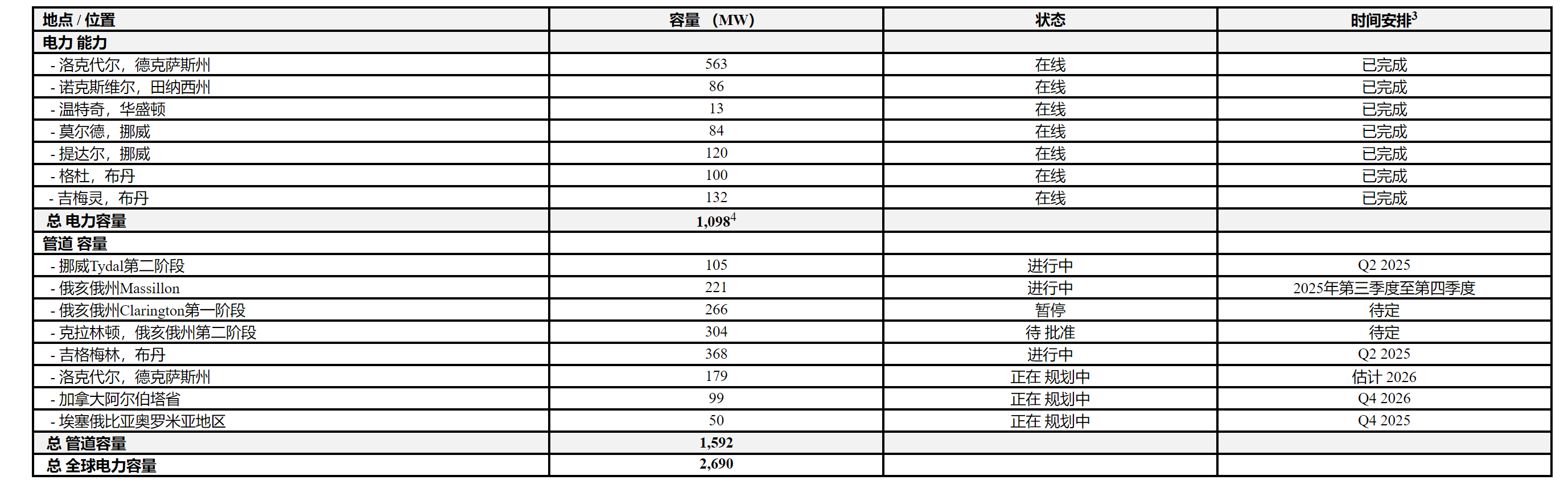

3. 小鹿全球电力基础设施建设保持快速,预计二季度末,全球可用电力容量将接近 1.6GW,并于今年末达到 1.8GW。

4. 小鹿截至 4 月自营矿场哈希已达到 12.5Eh/s,预计 10 月将上升至 40Eh/s,预计 25 年底将超过 40Eh/s。公司最新 Seal01 和 Seal02 矿机于三月才上线自营矿场,但总体挖矿成本仍低于同业(包括 Mara,CLSK 等)至少 20% 以上,全面替换老旧矿机后,成本优势将进一步显现,单月产出于二季度开始将呈现指数级上升趋势。

投资建议: 比特币价格近期重回升势,有望突破前期 10.9 万美元 / 枚的历史新高价格。美国贸易战以来,美元走势承压,比特币作为替代资产,开始显现其类黄金的避险属性。美联储也在近期开始采用「平均通胀」政策,有望提前至 6 月降息,全年降息幅度预期提升至三次(此前为一次),对比特币价格均形成正面支撑。比特小鹿在经历去年四季度及今年一季度的经营过渡期后,将迎来重要时刻,矿机研发速度和自营矿场点亮速度是未来几个季度重要看点, 2025 年一季度的经营状况应是未来两年最差时期,经营拐点也将由此开始,仍是北美比特币矿股最优选择。