原文作者:Daii(X: @yzdxs8 )

今天,比特币价格再度突破 9 万美元大关,市场情绪高涨,社交媒体上满是「牛回来了」的欢呼声。可对于那些在 8 万美元时仍犹豫不决、错过上车机会的投资者来说,这一刻更像是一次内心的拷问:我是不是又晚了?是否应该在回调时果断买入?我以后还有机会吗?

这正是我们要聊的关键所在:在比特币这种以剧烈波动著称的资产中,是否真的存在一种「价值投资」视角?一个似乎与其「高风险高波动」属性背道而驰的策略,是否能在这场动荡的游戏中,捕捉到一种「非对称」的机会?

所谓非对称,在投资世界里指的是——潜在的收益远远大于潜在的损失,或者反之。听起来,这并不像是比特币会拥有的特性。毕竟,大多数人对比特币的印象就是:要么一夜暴富,要么血本无归。

然而,正是在这种两极分化的认知背后,隐藏着一种被忽视的可能性——在比特币周期性深度下跌的阶段,价值投资的方法论或许可以创造出一种极具吸引力的风险 - 收益结构。

回顾比特币历史,它曾数次从巅峰暴跌超过 80% 、甚至 90% 。在这样的时刻,市场笼罩着恐慌与绝望,投降式的抛售让价格看起来就像被打回原形。但对于那些对比特币长期逻辑有深刻理解的投资者而言:那就是一种典型的「非对称性」——用有限风险,换取极大潜在回报。

这种机会,并非随手可得。它考验的是投资者的认知水平、情绪控制力与长期持有的意志力。而这也引出另一个更根本的问题:我们是否有理由相信,比特币真的存在「内在价值」?而如果存在,我们又该如何量化它、理解它,并据此制定我们的投资策略?

在接下来的内容中,我们将正式踏上这场探索之旅:揭示比特币价格波动背后的深层逻辑,厘清非对称性如何在「血流成河」之时显露光芒,并思考价值投资原则在这个去中心化时代如何重获新生。

但是,有一点你首先应该明白在比特币的投资中,从来就不缺少非对称性机会,而且很多。

1. 比特币,非对称性机会为什么这么多?

如果你今天刷推特,会看到铺天盖地的比特币牛市狂欢。价格再次冲上 9 万美元大关,不少人在社交媒体上高呼,仿佛市场永远只属于先知和幸运儿。

但如果你回头看,你会发现这场盛宴的邀请函,其实早在市场最绝望的时刻就已经发出了,只是很多人没有勇气点开。

1.1 历史上的非对称性机会

比特币从来都不是一条直线上升的轨迹,它的成长史,是一部极致恐慌与非理性繁荣交织的剧本。而在每一次最深的下跌背后,藏着的,正是一种极具吸引力的「非对称性机会」——你所承担的最大损失是有限的,而你获得的收益却可能是指数级的。

我们来一次时间穿越,用数据说话。

2011 年:-94% ,从 33 美元跌到 2 美元

那是比特币第一次「被广泛看见」的时刻,价格在半年内从几美元飙升至 33 美元。但很快,一场崩盘接踵而至。比特币价格一路狂泻至 2 美元,跌幅高达 94% 。

你可以想象那种绝望:各大极客论坛一片冷清,开发者纷纷跑路,甚至连比特币核心贡献者都发帖怀疑项目前景。

但如果你在那时哪怕只是「赌一次」,用 1000 美元买入,几年后当 BTC 价格破万时,你会手握 500 万美元筹码。

2013 - 2015 年:-86% ,Mt.Gox 暴雷

2013 年底,比特币价格首次突破 1000 美元,引发全球关注。但好景不长, 2014 年年初,全球最大的比特币交易所 Mt.Gox 宣布倒闭, 85 万枚比特币消失在链上。

一夜之间,媒体统一口径:「比特币终结了」。CNBC、BBC、纽约时报都在头版报道 Mt.Gox 丑闻,BTC 价格从 1160 美元跌至 150 美元,跌幅超 86% 。

但后来呢?到了 2017 年年底,同一枚比特币被标价为 20, 000 美元。

2017 - 2018 年:-83% ,ICO 泡沫破灭

上图是《纽约时报》对本次大跌的一篇报道,红框中的文字说,这位投资者损失了 70% 的仓位价值。

2017 年是比特币走入大众视野的「全民投机」元年。大量 ICO 项目横空出世,白皮书充斥着「颠覆」、「重塑」、「去中心化未来」这类字眼,整个市场陷入狂热。

但潮水退去,比特币从接近 2 万美元的历史高点跌至 3200 美元,跌幅超过 83% 。那一年,华尔街分析师冷笑说:「区块链是个笑话」;SEC 提起大量起诉案;散户爆仓退场,论坛里一片沉寂。

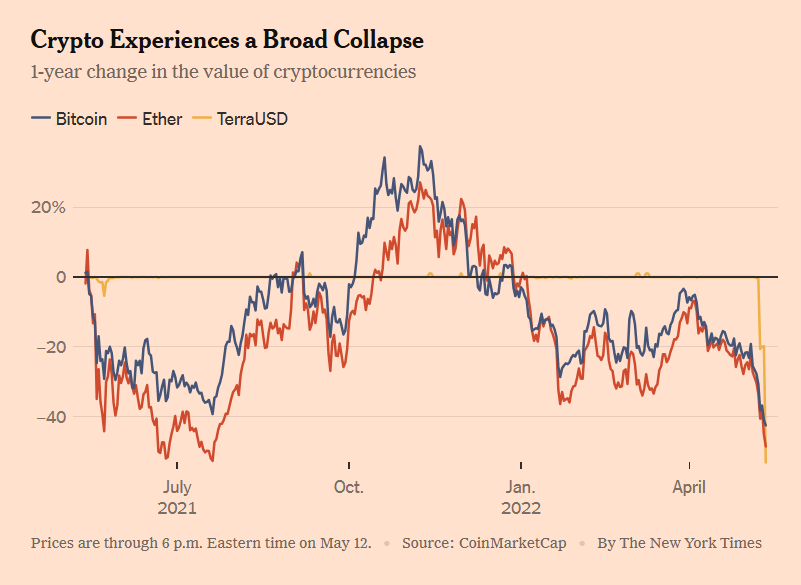

2021 - 2022 年:-77% ,行业「黑天鹅」连环炸

2021 年,比特币写下了一个新的神话:单枚价格突破 6.9 万美元,机构、基金、国家、散户一拥而上。

但仅仅一年后,BTC 跌至 1.55 万美元。Luna 的崩盘、三箭资本清算、FTX 爆雷……接连的「黑天鹅」像多米诺骨牌,摧毁了整个加密市场的信心。恐惧贪婪指数一度跌到 6 (极度恐惧区间),链上活跃度接近冰封。

上图来自《纽约时报》 2022 年 5 月 12 日的一篇报道。显示,比特币、以太坊的价格与 UST 一起狂跌。现在我们才知道,UST 狂跌背后实际上还有 Galaxy Digital 对 Luna 拉高出货「功劳」。

但又一次, 2023 年末,比特币不声不响地涨回到 4 万美元;2024 年 ETF 获批后,一路猛涨,直到今天的 9 万美元。

1.2 比特币的非对称性机会从哪里来?

我们已经看到,比特币历史上多次在「看似灭顶之灾」的时刻实现了惊人的反弹。那么问题来了——为什么会这样?为什么这个被无数人讽刺为「击鼓传花」的高风险资产,反而一次次在崩溃后重新爬起?更重要的是,为什么它能为有耐心、有认知的投资者,提供这种非对称性极强的投资机会?

答案藏在三个核心机制中:

机制一:深度周期 + 极端情绪,制造定价偏离

比特币是全球唯一一个 7 x 24 小时不打烊的自由市场。没有熔断机制,没有做市商保护,也没有美联储的兜底。这意味着它比任何资产都更容易放大人类的情绪波动。

在牛市中,FOMO(错失恐惧症)主导市场,散户疯狂追涨,叙事飞天,估值严重透支;

在熊市中,FUD(恐惧、不确定、怀疑)充斥全网,割肉声此起彼伏,价格被踩进尘埃。

这种情绪放大的循环,让比特币频繁进入「价格严重背离真实价值」的状态。而这,正是价值投资者寻找非对称机会的温床。

用一句话总结就是:市场短期是投票机,长期是称重机。比特币的非对称性机会,恰恰出现在称重机尚未开机的那些时刻。

机制二:价格波动巨大,但死亡概率极低

如果比特币真的像媒体渲染的那样「随时归零」,那当然没有任何投资意义。但现实却是,它每一次危机之后都「活下来了」,而且活得比上一次更强。

2011 年,价格崩至 2 美元后,比特币网络照常运转,交易照旧。

2014 年 Mt.Gox 倒闭后,新的交易所迅速填补空缺,用户数量持续增长。

2022 年 FTX 爆雷后,比特币区块链依然在每 10 分钟稳定出块。

比特币的底层网络几乎没有宕机历史,系统健壮性远超大多数人认知。

也就是说,即便价格腰斩再腰斩,只要比特币的技术基础和网络效应仍在,它就没有「归零」的真实风险。于是我们得到了一个非常吸引人的结构:短期下跌的空间是有限的,但长期上涨的空间却是开放的。

这,就是非对称。

机制三:价值锚定存在但被忽视,导致「超跌」

-

很多人以为,比特币没有内在价值,因此下跌无底。这个观点忽略了几个关键事实:

-

比特币具有程序性稀缺性(2100 万枚,减半机制);

-

拥有全球最强大的 POW 网络,成本可计算;

-

网络效应强大,用户数突破 5, 000 万,交易量与哈希率屡创新高;

-

主流机构与国家认可其「储备资产」属性(ETF、国家法币、公司资产表);

这也是存在争议最大的问题,那就是比特币到底有没有内在价值,等一下会对此详细阐述。

1.3 比特币会归零吗?

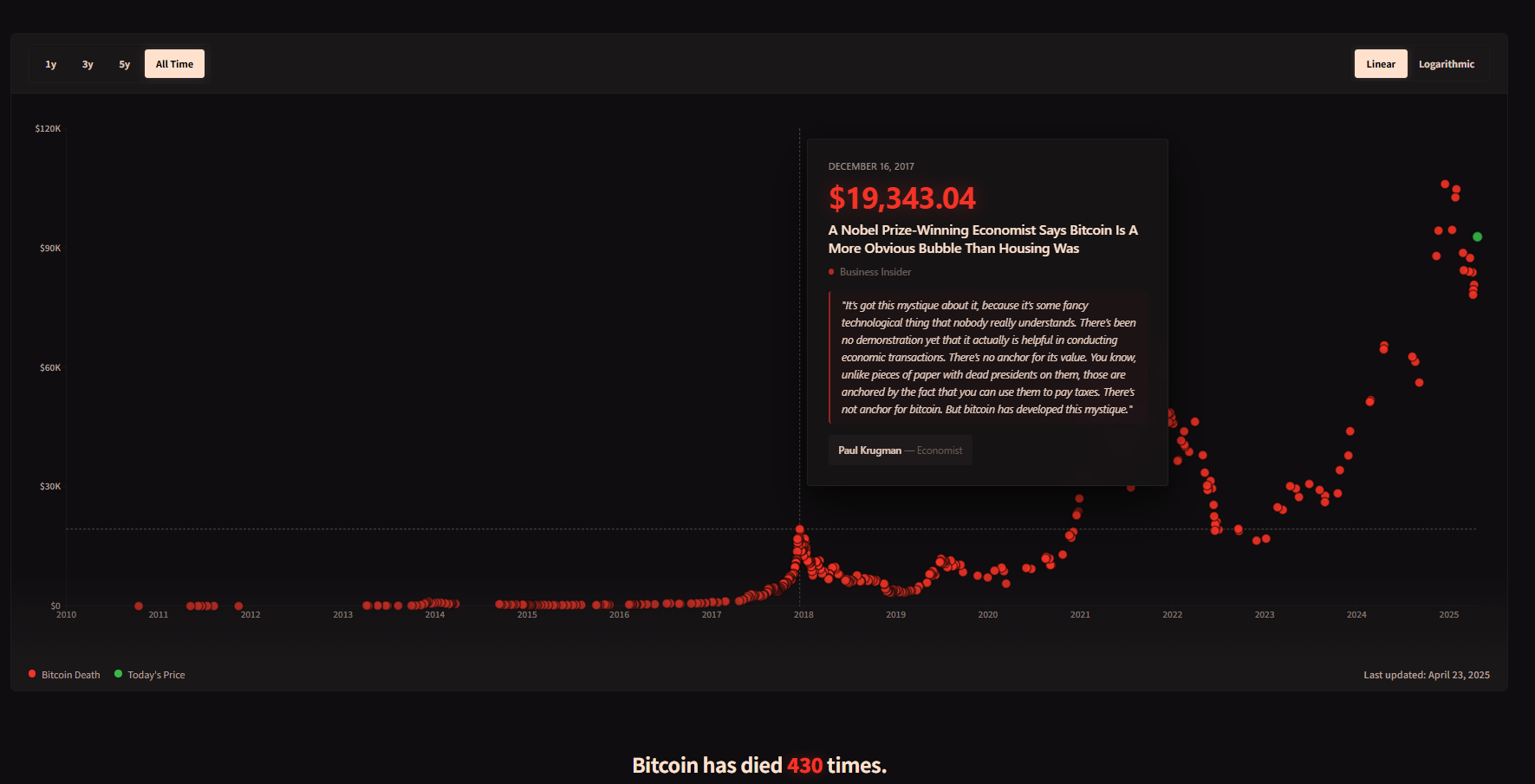

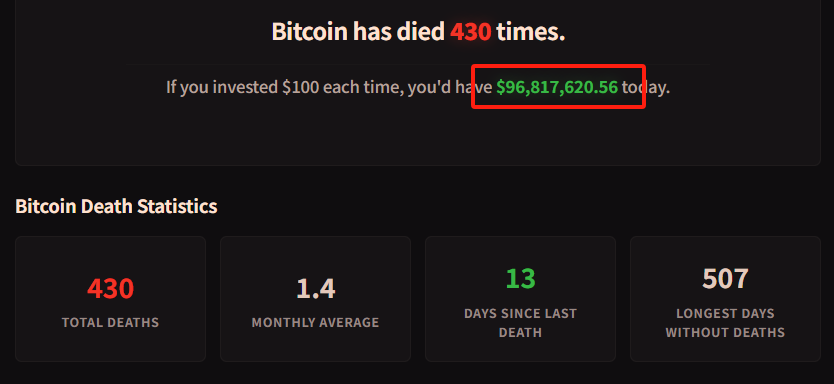

有可能,但是概率极低。这个网站记录了比特币 430 次被宣告死亡的事件。

但是,在宣告死亡次数的下方有一行小字告诉所有人。如果在每次有人宣告比特币死亡时,你就买 100 美元,那么你现在将拥有 9680 多万美元,见下图。

你要知道,比特币的底层系统稳定运行了十几年,几乎从未中断,不论是 Mt.Gox 倒闭、Luna 崩盘,还是 FTX 爆雷,它的区块链始终在 10 分钟一块地持续出产。这样的技术韧性,为它提供了强大的生存底线。

现在你应该明白,比特币并不是一个「无逻辑的投机品」。恰恰相反,它的非对称性之所以如此突出,是因为它的长期价值逻辑真实存在,却经常被市场情绪所严重低估。

这就引出了我们必须探讨的下一个问题——一个没有现金流、没有董事会、没有工厂的比特币,它真的可以被「价值投资」吗?

2. 比特币,也能用价值投资?

比特币总是暴涨暴跌,人们在极度贪婪和极度恐惧之间摇摆。这样的资产,真的适合「价值投资」吗?

一边是格雷厄姆、巴菲特式的「安全边际」和「现金流折现」,另一边却是一个没有董事会、不发股息、不会盈利,甚至没有公司主体的「数字商品」。在传统的价值投资框架中,比特币似乎无处安放。

但问题的关键在于——你如何定义「价值」?

如果我们把视野从传统财报和股息拓宽,回到价值投资最核心的本质——

以低于内在价值的价格买入,并持有至价值回归。

那么,比特币或许不仅适合价值投资,甚至比许多股票更纯粹地体现了「价值」二字的原初含义。

价值投资的创始人本杰明·格雷厄姆曾说过:投资的本质,不在于你买的是什么,而在于你买它的价格是否低于它的价值。上面这张图是 AI 虚构的想象图,格雷厄姆满脸疑惑地看着比特币。

换句话说,价值投资并不局限于股票、公司或传统资产。只要一个东西具备内在价值,且市场价格阶段性地低于这种价值,它就可以成为价值投资的标的。

但这也引出了一个更加关键的问题:如果我们不能用传统的市盈率、市净率来估算比特币的价值,那它的「内在价值」到底从何而来?

虽然比特币不像公司那样有财务报表,但它绝非一无所有。它拥有一整套可分析、可建模、可量化的价值体系,虽然这些「价值信号」不像股票那样集中在一张季报里,却同样真实、甚至更稳定。

以下,我将主要从供需两个维度来剖析比特币的「内在价值」来源。

2.1 供给侧:稀缺性,程序写死的通缩模型(Stock-to-Flow)

比特币最根本的价值支柱,是可验证的稀缺性。

总量上限: 2100 万枚,不可增发;

每四年减半:每次减半,年供应量减少 50% ,预计 2140 年全部发行完毕;

2024 年减半后,比特币的年新增供应将降至通胀率低于 1% ,稀缺性超过黄金。

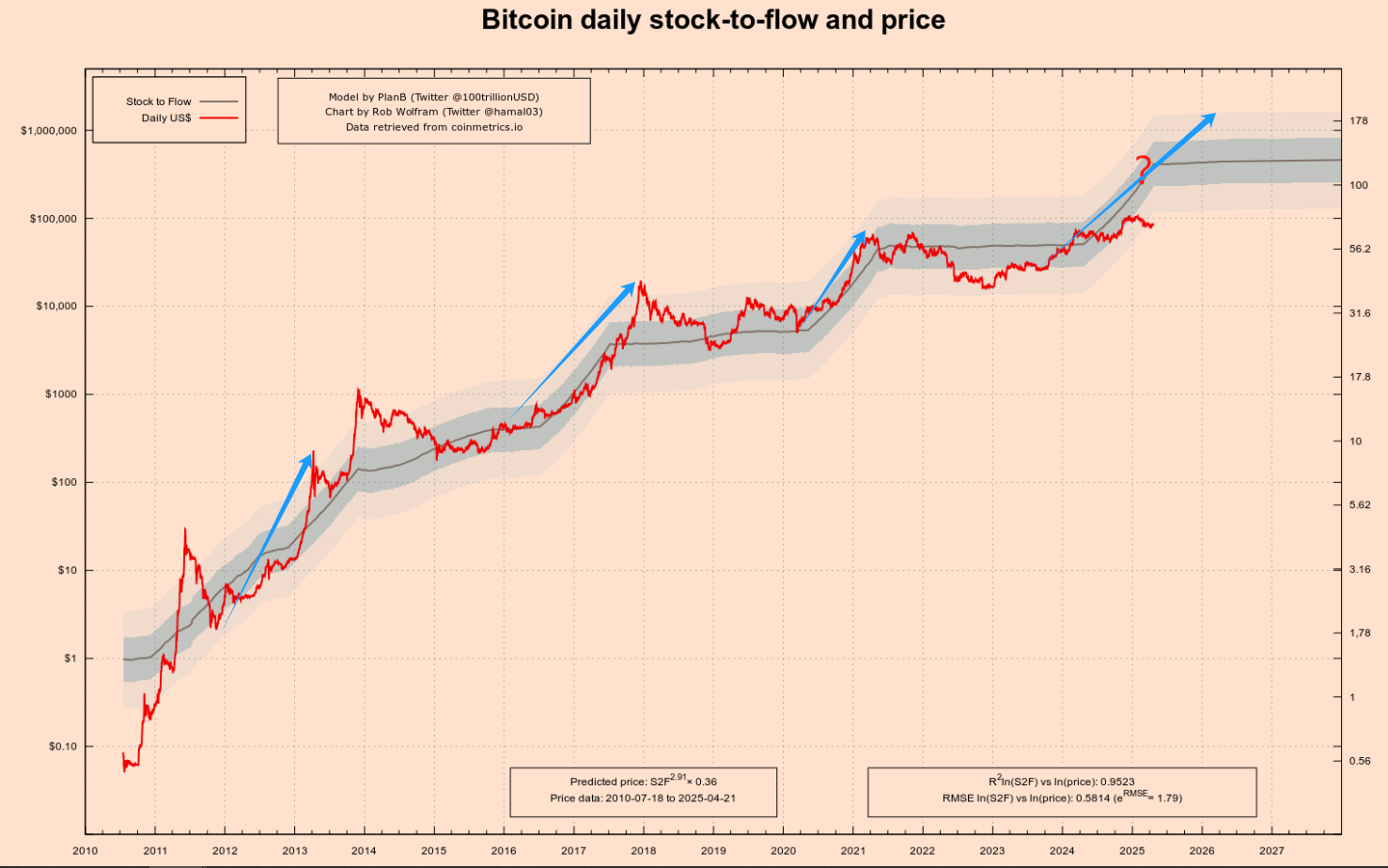

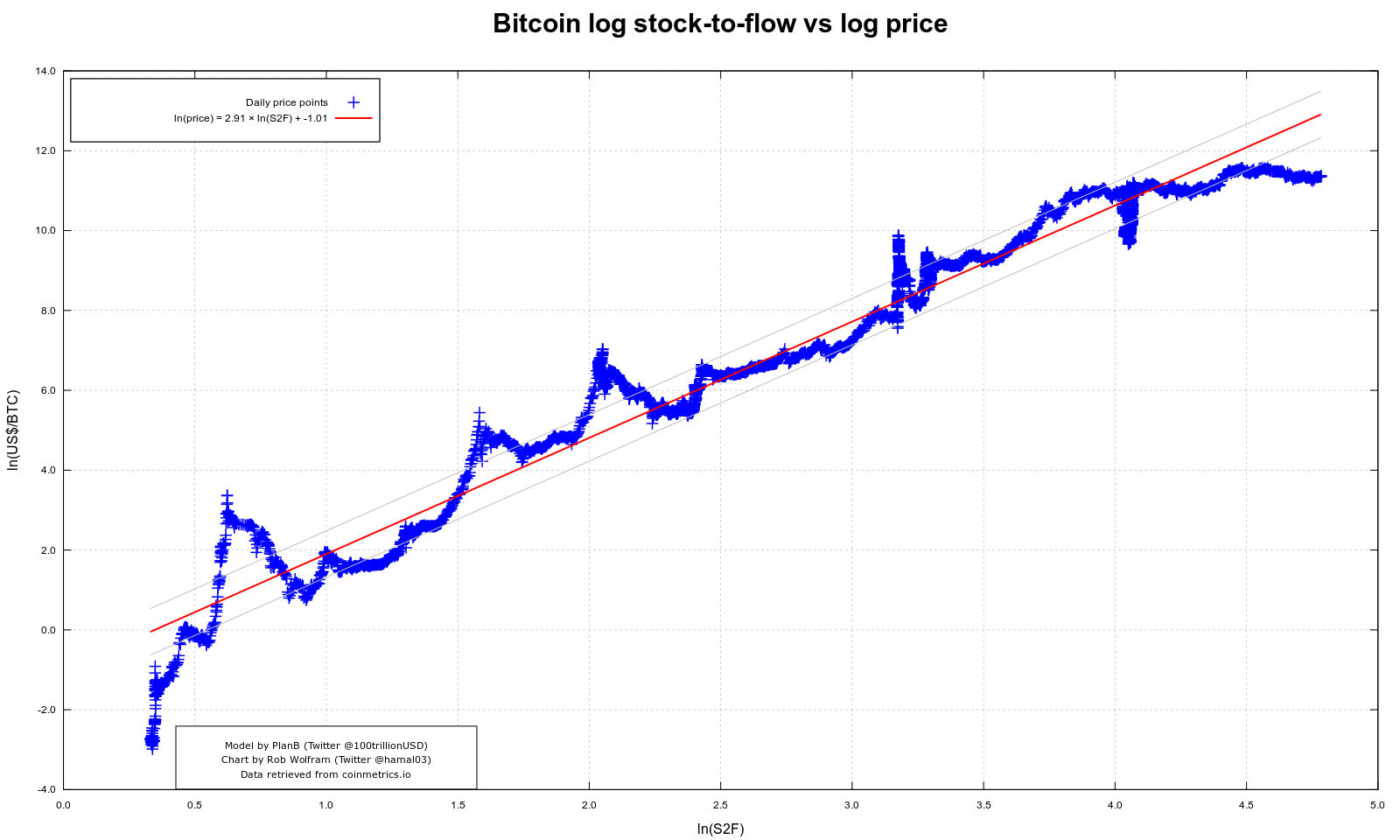

分析师 PlanB 提出的 S 2 F 模型(库存 / 年供应量),曾多次精准捕捉减半后比特币的中长期上涨趋势—— 2012、 2016、 2020 三轮减半后,价格均在 12-18 个月内迎来数倍增长,见下图前三个蓝色箭头。

-

2012 年第一次减半后,比特币价格在一年内从约 12 美元涨至超过 1000 美元。

-

2016 年第二次减半后,价格在约 18 个月内从 600 美元附近飙升至近 2 万美元。

-

2020 年第三次减半后,价格同样在约 18 个月内从 8000 美元左右上涨至 6.9 万美元。

你也注意到了第四个蓝色箭头上,被我加了一个大大的问号,这是第四次减半,会延续前面的涨势吗?我的答案是会,但是幅度可能会进一步缩小。

你需要注意的是,上图标示比特币价格的左纵轴是对数刻度,从 1 到 10 的高度与从 10 到 100 的高度是一样的。这样有利于我们看清比特币的早期趋势。

下面我来重点说一下这个模型。该模型借鉴了对黄金、白银等贵金属的估值方法。其核心逻辑是:

-

库存(Stock): 指当前已经存在的资产总量。

-

流量(Flow): 指每年新增的供应量。

-

S 2 F 比率 = 库存 / 流量

一个资产的 S 2 F 比率越高,意味着相对于现有存量,其年新增供应量越少,该资产就越稀缺,理论上其价值也就越高。

黄金拥有极高的 S 2 F 比率(大约在 60 左右),这是其作为价值储存手段的重要基础之一。比特币的 S 2 F 比率随着每次减半而不断提高。例如,在 2020 年 5 月第三次减半后,比特币的 S 2 F 比率大约提升至 56 ,已经非常接近黄金的水平。而 2024 年 4 月第四次减半后,其 S 2 F 比率更是翻倍,超过了 100 ,使其在稀缺性这个维度上超越了黄金。见上图问号右侧的坐标。

在币圈最流行的一张图之一,叫做 比特币 S 2 F 模型拟合图,如下图所示。它不仅以视觉上的简洁直观著称,更因为背后的逻辑一度成为「比特币长期价格上涨」的最有力证明之一。

上面的这张图中,横轴是 S 2 F 的自然对数,纵轴是比特币价格的自然对数。在这个 log-log 空间中,我们看到一条几乎笔直的红色回归线,穿越了比特币历史上的所有减半周期,呈现出惊人的拟合效果。

这张图试图告诉每一个人,每当比特币进入新的减半周期,流通中的新增产出被「腰斩」,S 2 F 比例随之上升,而模型预测的长期价格也同步抬升。这个模型已经准确预测了前三次了,但是第四次是否准确还是未知数。

然而,任何模型都有其局限,S 2 F 也不例外。它关注的全部是供给端:减半、总量封顶、挖矿速度,但却对需求变化完全视而不见。这在早期比特币用户较少、需求尚未「成型」时,尚且还能成立。但进入 2020 年后,市场结构、资金体量、机构参与度迅猛增长,价格的决定权越来越多地转向需求侧——也就是 adoption(采用)、市场预期、宏观流动性、监管政策,甚至社交媒体情绪。

很显然,单一的 S 2 F 模型是不能说服你,也不能说服我的,我们还需要一个需求端模型。

2.2 需求端:网络效应,梅特卡夫定律(Metcalfe’s Law)

如果 S 2 F 模型 把比特币的「供给闸门」锁死,那么网络效应就是决定水位能涨多高的「需求水泵」。最直观的度量,是链上活跃度与持币用户的扩张速度:截至 2024 年底,非零余额地址已突破 5000 万,而今年 2 月单日活跃地址又回到 ≈ 91 万,刷新近三个月高点。

用梅特卡夫定律来粗算——网络价值 ≈ k × N²——当活跃用户翻一倍,理论网络价值能膨胀到原来的四倍,这正是过去十年比特币价格屡次「跳阶式」抬高的底层推力。上图也是 AI 合成的想象图,梅特卡夫老爷子满心欢喜看着比特币。

需求侧三大指标

-

活跃地址:短周期内衡量真实使用热度;

-

非零余额地址:长期渗透率指标;过去七年复合增速约 12% / 年——即便价格腰斩,持币人数仍在攀升。

-

价值承载层:闪电网络通道容量与链下支付笔数持续创新高,为「存量持币→实际支付」提供闭环。

这套 「N² 驱动 + 网络粘性」 的需求模型有两层含义:

正循环:用户多 → 交易深 → 生态更丰富 → 价值再提升;这解释了为何每当 ETF、跨境结算或新兴市场支付把增量用户拉进来,价格会出现非线性跳升。

负循环风险:若遭遇全球监管夹击、技术替代(如 CBDC、Layer-2 付款花式)或宏观流动性枯竭,活跃度与新增用户可能同步回落,导致估值与 N² 一起缩减——这是 S 2 F 无法捕捉的「需求断层」情景。

因此,把供给侧的 S 2 F 与需求侧的网络效应并联,才能形成更完整的估值框架:当 S 2 F 指向长期稀缺、而活跃地址与非零余额仍维持上行斜率时,需求 - 供给错配就会放大非对称性;反之,一旦活跃度持续滑坡,即便稀缺性不变,也可能触发价格与价值的同步下调。

换句话说,稀缺性让比特币「不贬」,网络效应才能让它「增值」。

尤其值得一提的是,比特币曾被视为「极客的玩具」或「泡沫的缩影」。但今天,它的价值叙事早已悄然切换。

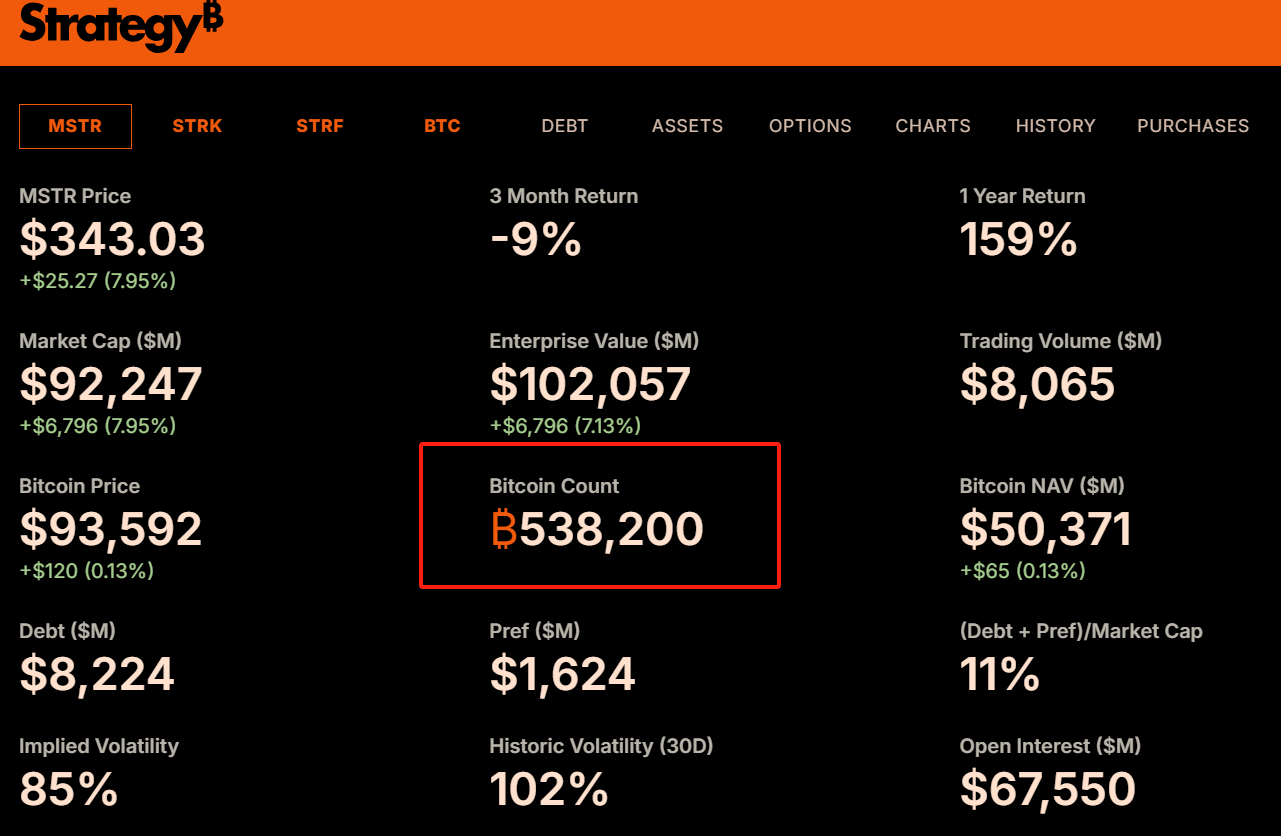

自 2020 年起,MicroStrategy 将比特币纳入公司资产负债表,已经拥有 53.8 万枚比特币了,见上图。我曾经在《比特币红利》这篇文章中,对 Strategy 的转变有过详细的介绍。

随后,贝莱德和富达等全球顶级资产管理机构也推出了比特币现货 ETF,为其引入了数十亿美元的增量资金。摩根士丹利与高盛开始为高净值客户提供 BTC 投资服务,甚至像萨尔瓦多这样的国家也将其列为法币。这些变化不仅是资本层面的拥抱,更是「合法性」与「制度共识」的背书。

2.3 小结

在比特币的估值世界中,供需从来不是孤立存在的变量,而是构成非对称机会的「双螺旋」。

一方面,S 2 F 模型从程序性通缩出发,以数学公式刻画了稀缺性对长期价格的拉升力量;

另一方面,网络效应则以链上数据和用户增长为依据,展示了比特币作为「数字网络」的真实需求基础。

在这样的结构中,价格与价值的错配越发清晰——这恰恰就是价值投资者所期待的时刻:当情绪低迷、价格低于综合估值模型所示,非对称性的机会窗口便悄然开启。而这也引出了我们真正需要讨论的问题:价值投资的本质,正是去寻找这种被情绪低估、被时间修正的非对称机会?

3. 价值投资的本质,就是寻找非对称性?

价值投资的核心,从来不只是「买便宜的东西」,而是建立在一个更根本的逻辑基础之上:在价格和价值之间的错位中,寻找风险有限而潜在回报巨大的非对称结构。

这是价值投资与趋势投资、动量交易、技术博弈的本质区别所在。

趋势投资依靠市场惯性,投机交易押注短期波动,而价值投资则是在市场情绪极度偏离理性判断的时刻,静下心来评估资产的长期价值,并在价格大幅低于该价值时果断买入,等待市场回归理性。这种方式之所以奏效,正是因为它背后建立了一个天然的非对称结构:你所承受的最坏结果是可控的亏损,而你获得的最优结果却往往远超预期。

如果我们仔细审视价值投资的逻辑会发现,它不是一种具体的操作方法,而是一种基于概率与失衡的结构性思维。

投资者之所以要分析「安全边际」,是为了评估最坏情况下的下行空间;

之所以要研究「内在价值」,是为了明确目标价格回归的可能性和空间;

而之所以要「耐心持有」,则是因为非对称结构的回报往往需要时间来兑现。

这一切都不是为了追求完美的预测能力,而是为了在一系列不确定性中构建一套「下注结构」——当你判断正确时,收获远远大于你判断错误时的损失,这正是非对称性投资的本质。

很多人误解价值投资为保守、迟钝、低波动,其实恰恰相反。真正的价值投资并不意味着「低收益、低风险」,它意味着用可控的风险去换取高度不对称的回报空间。无论是早期投资亚马逊的股东,还是熊市中悄然买入比特币的长期主义者,本质上都在做同一件事:当大多数人低估某项资产的未来,而价格又因为情绪、政策或误解被压到极端区间时,他们在悄悄布局。

从这个角度看:

价值投资不是过去某种「便宜买入、分红拿稳」的古老策略,而是所有真正追求非对称回报结构投资者的共通语言。

它强调的不仅是认知能力,更是情绪控制力、风险意识和对时间的信仰。它不需要你比别人更聪明,只需要你在别人疯狂时保持冷静,在别人逃跑时敢于下注。

因此,理解了价值投资与非对称性的深层关系,也就理解了为什么比特币,尽管形式不同于传统资产,但却可以被严肃的价值投资方法所拥抱。它的波动,不是敌人,而是礼物;它的恐慌,不是风险,而是定价失误;它的非对称性,是时代稀缺的资产重估机会。而真正的价值投资者,正在等待下一个这样的机会,在静水深流中悄然布阵。

4. 如何利用非对称性投资比特币?

理解了比特币内在价值的来源,认识到市场波动会创造出价格低于价值的机会之后,接下来的问题是:作为普通投资者,我们该如何实践比特币的价值投资?

这里需要强调的是,价值投资并非追求「抄底」,即试图买在价格的最低点,这是极其困难甚至不可能完成的任务。价值投资的核心在于,在价格进入你判断的、明显低估的「价值区域」时,开始分批、有纪律地买入,并耐心持有,等待价值的回归和增长。

对于比特币这种高波动性资产,以下是一些简单而实用的价值投资策略:

4.1 定期定额投资(Dollar-Cost Averaging, DCA)

这是最基础、也最适合大多数人的策略。DCA 指的是在固定的时间间隔(例如每周、每月),投入固定的金额购买比特币,无论当时的价格是高是低。

优势:

-

摊平成本: 在价格高位时买入较少数量,在价格低位时买入较多数量,长期下来,你的平均持仓成本会被拉低,低于持续上涨过程中的市场均价。

-

克服情绪: DCA 是一种纪律性的投资方式,可以帮助你避免因市场短期的涨跌而产生追涨杀跌的冲动。你只需要按计划执行,无需为主观判断和择时而焦虑。

-

简单易行: 不需要复杂的分析和频繁的操作,适合没有太多时间精力研究市场的投资者。

-

关于 DCA,我曾经在《比特币:长期主义者的终极避险方案》有过详细的阐述,如果你还有疑问建议你认真看一下。

4.2 结合市场情绪指标进行动态调整:恐惧与贪婪指数(Fear & Greed Index)

在 DCA 的基础上,如果你希望稍微提高投资的效率,可以引入市场情绪指标作为辅助判断。其中,「加密货币恐惧与贪婪指数」(Crypto Fear & Greed Index)是一个广受关注的指标。

该指数综合了市场波动性、交易量、社交媒体情绪、市场主导地位、调研数据等多个因素,以 0-100 的数值来衡量当前市场的整体情绪:

-

0-25: 极度恐惧(Extreme Fear)

-

25-45: 恐惧(Fear)

-

45-55: 中性(Neutral)

-

55-75: 贪婪(Greed)

-

75-100: 极度贪婪(Extreme Greed)

价值投资的逆向思维告诉我们,「在别人恐惧时贪婪,在别人贪婪时恐惧」。因此,我们可以将恐惧与贪婪指数融入 DCA 策略:

基础定投: 保持每月 / 每周的常规定投计划不变。

恐惧时加码: 当指数进入「极度恐惧」区间(例如低于 20 或 15)时,意味着市场情绪极度悲观,价格可能被严重低估。此时,可以在常规定投之外,额外增加一笔投资。

贪婪时谨慎 / 减码(可选): 当指数进入「极度贪婪」区间(例如高于 80 或 85)时,意味着市场情绪过热,风险积聚。此时,可以选择暂停定投,甚至考虑分批卖出部分盈利,锁定利润。

4.3 重要提示

永远不要投入超过你能承受损失的资金。比特币依然是一种高风险资产,价格可能归零(尽管随着其发展,这种可能性在降低,但理论风险始终存在)。合理分配资产,比特币在你总投资组合中的占比应与你的风险承受能力相匹配。但,比特币也是风险最低的加密货币,所以在你的所有加密资产中应该占有主导地位。我的资产组合是——比特币 : 以太坊 : 其他= 5 : 3 : 2 。

采用 DCA 或结合情绪指标的动态 DCA 策略,本质上是在践行价值投资的核心原则:承认无法预测市场,利用市场的非理性波动,以纪律性的方式,在价格可能低于内在价值的区域积累资产。 记住:投资本不该成为你人生最重要的事,你犯不着为此而寝食难安。

结语

比特币不是你逃避现实的赌桌,它是你重新理解现实的注脚。

在这个充满不确定性的世界里,我们常常误以为安全是稳定、是避险、是远离波动。但真正的安全,从来都不是避开风险,而是理解风险、驾驭风险——并在所有人转身逃离时,能看见那块埋在沙下的价值基石。

这就是价值投资真正的本质:在情绪错位中,寻找认知铸就的非对称性结构;在周期最深的谷底,悄然买入那些被市场遗忘、但终将归位的筹码。

而比特币,作为一个在算法中写入稀缺、在网络中演化价值、在恐慌中反复重生的金融物种,正是这种非对称性最纯粹的呈现。它的价格,也许永远不平静;但它的逻辑,却一以贯之:稀缺性是下限,网络是上限,波动是机会,时间是杠杆。

你永远无法精准抄底比特币,但你可以穿越一个又一个周期,不断以合理的价格,买入被市场误解的价值。不是因为你有神奇的判断力,而是因为你拥有一种更高阶的思维方式——你相信:最好的下注,是在别人转身离场时,把筹码放在时间那一边。

所以请记住这句话:

在非理性最深处下注的人,往往是最理性的人;而时间,是非对称性最忠实的兑现者。

这场游戏永远属于那些读懂波动背后的秩序、看清崩溃背后逻辑的人。因为他们知道:世界并不奖励情绪,世界奖励认知。而认知,最终都会被时间证明。

原文链接