编译:Aiying艾盈

GalaxyResearch于2025年4月14日发布的24年全年数据汇总的《加密货币借贷现状》以下是报告全文:借贷是加密货币的一种应用场景,已在链上和链下找到强大的市场契合度,在整个市场的高峰期,借贷市场的规模曾超过640亿美元。借贷市场在构建基于数字资产的金融生态系统中扮演了重要角色,使得用户能够通过借贷获取持有资产的流动性,从而在去中心化金融(DeFi)中进行部署,或者在链上和链下平台进行交易。

本报告探讨了链上和链下的加密货币借贷市场,分为两个部分:第一部分回顾了加密借贷市场的历史、市场参与者、历史规模(包括链上和链下),以及该领域的一些关键时刻。第二部分深入分析了一些借贷产品和其他杠杆来源在链上和链下环境中的运作机制,谁在使用这些产品,以及每种产品的风险。本报告全面呈现了加密借贷市场的全貌,揭示了这一加密经济中最广泛使用但又不透明的领域。最重要的是,报告提供了关于链下借贷市场规模的难得视角,这是加密行业中一个历史上相对不透明的部分。

一、关键结论

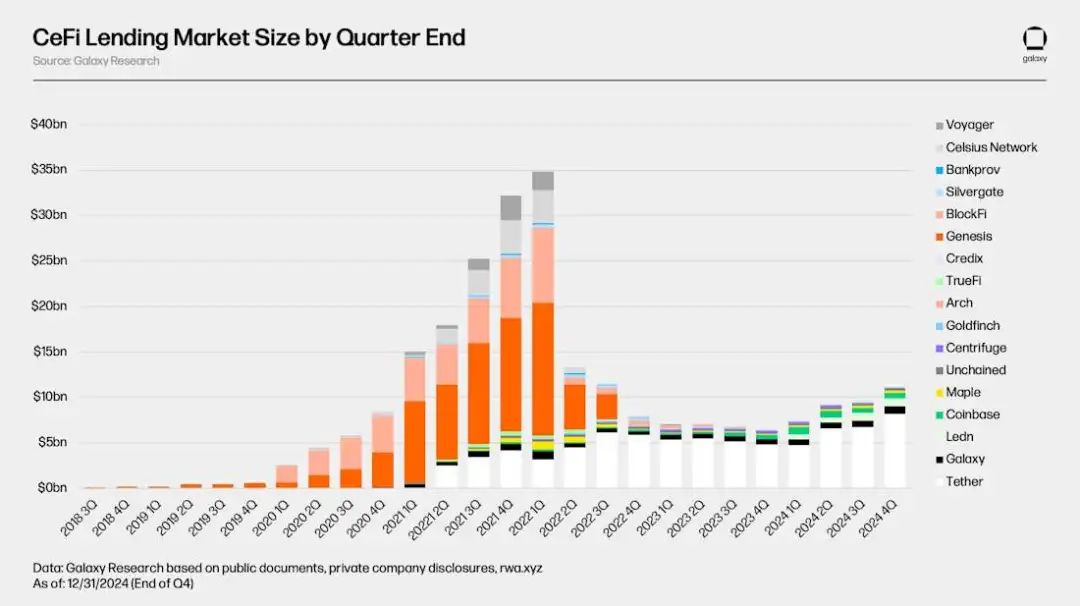

加密借贷市场的总体规模仍然显著低于2020-2021年加密牛市尾期的峰值。截至2024年第四季度,包括加密担保债务头寸(CDP)稳定币在内的加密借贷市场规模为365亿美元,相较于2021年第四季度创下的644亿美元历史最高点下降了43%。这一下降可以归因于借贷方在供应端的崩溃,以及资金、个人和企业在需求端的萎缩。

截至2024年第四季度,加密借贷市场总规模365亿美金,排名前3的中心化金融(CeFi)借贷机构包括Tether、Galaxy和Ledn,这三家公司在2024年第四季度末的贷款账面规模达到了99亿美元,占CeFi借贷市场的88.6%(Tether其中占比大概73%达82亿),而市场规模主要构成比例为:

- 中心化金融(CeFi)借贷:112亿美元、

- 去中心化金融(DeFi)借贷:191亿美元

- 加密资产支持的抵押债务头寸(CDP)稳定币:62亿美元

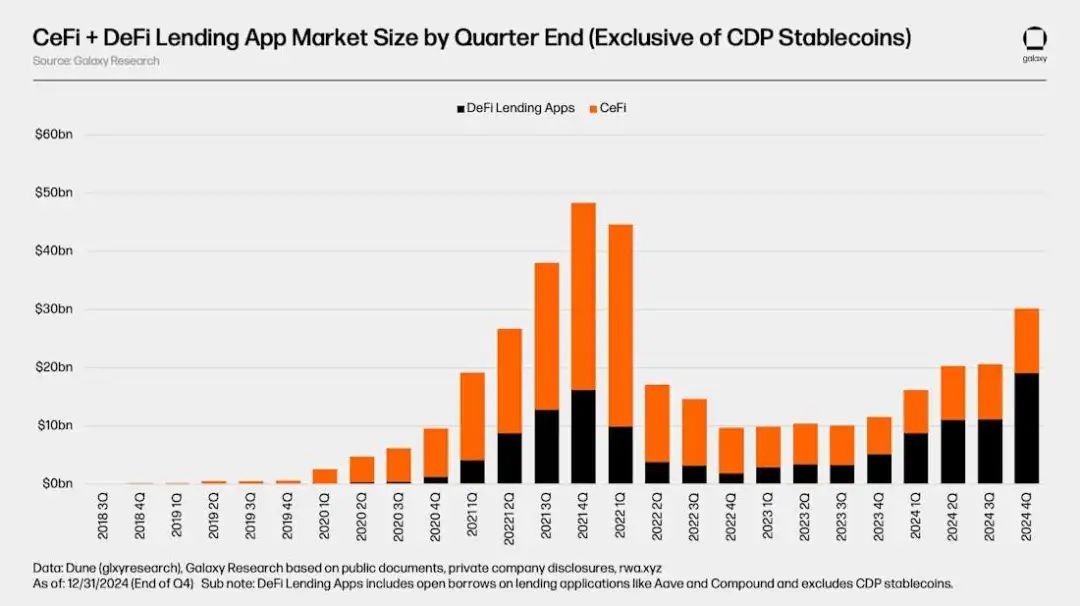

自2022年第四季度的加密市场熊市低谷(链上借贷规模为18亿美元)以来,链上借贷应用经历了强劲的增长。截至2024年第四季度,20个借贷应用和12个区块链上的开放借款总额为191亿美元。这意味着在八个季度中,DeFi借款增长了959%。

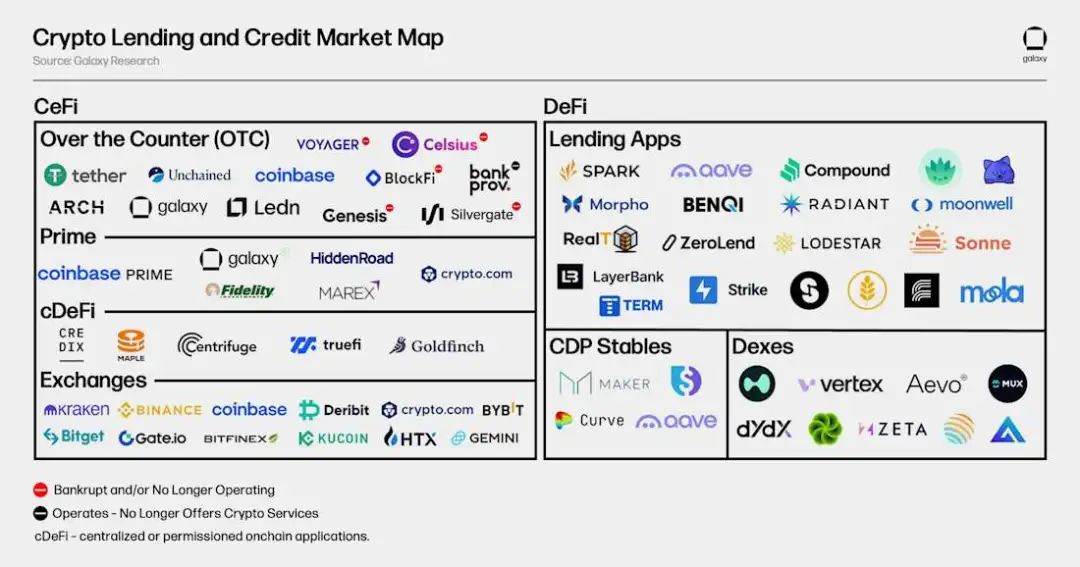

二、市场概况

加密借贷服务的提供主要通过两个渠道:去中心化金融(DeFi)和中心化金融(CeFi)。这两者各自具有独特的特点和提供的产品。以下是CeFi和DeFi借贷服务的简要概述:

1.中心化金融(CeFi)

CeFi是由中心化的链下金融公司提供的加密货币和相关资产的借贷服务。一些CeFi实体使用链上基础设施,或其整个业务建立在链上。CeFi借贷大体上可分为三类:

a.场外交易(OTC)

OTC交易由中心化机构提供,提供一系列定制的借贷解决方案和产品。OTC交易是双边交易,允许借贷双方之间达成个性化协议,借款条件包括利率、期限和贷款价值比(LTV)。这些产品通常只面向合格投资者和机构。

b.主经纪业务

主经纪业务平台提供保证金融资、交易执行和托管服务。用户可以从主经纪商处提取保证金融资,用于其他地方,或在平台上用于交易活动。主经纪商通常只提供有限的加密资产和加密ETF的融资。

c.链上私人信用

允许用户在链上汇聚资金,并通过链下协议和账户进行部署。在这种模式下,底层区块链实际上成为了一个众筹和账务平台,用于满足链下的信用需求。债务通常会进行代币化,作为担保债务头寸(CDP)稳定币或直接通过代表债务池份额的代币进行代币化。资金用途通常较为狭窄。

2.去中心化金融(DeFi)

DeFi是由智能合约驱动的应用,运行在区块链上,允许用户以加密货币为抵押借款、借出获取收益,或在交易时使用杠杆。DeFi借贷和借款具有以下显著特点:全天候24小时运作,提供广泛的可借资产和抵押资产,且完全透明,任何人都可以进行审计。借贷应用、担保债务头寸稳定币和去中心化交易所都允许用户在链上获取杠杆。

a.借贷应用

这些链上应用允许用户存入抵押资产(如比特币和以太坊),以此借取其他加密货币。贷款条件由应用通过风险评估预先设定,根据用户提供的抵押资产和借款资产进行调整。链上借贷和借款与传统的超额抵押借贷类似。

b.担保债务头寸稳定币

这些稳定币以个别加密货币或一篮子加密货币为担保,进行过度抵押。其原理类似于超额抵押借贷和借款,但用户存入的抵押品会发行合成资产。

c.去中心化交易所

一些去中心化交易所允许用户获取杠杆以放大交易头寸。尽管去中心化交易所的功能不同,但提供杠杆的角色与CeFi主经纪商类似。杠杆资金通常无法从去中心化交易所转移,但其作用类似于CeFi的融资服务。

三、市场发展与历史

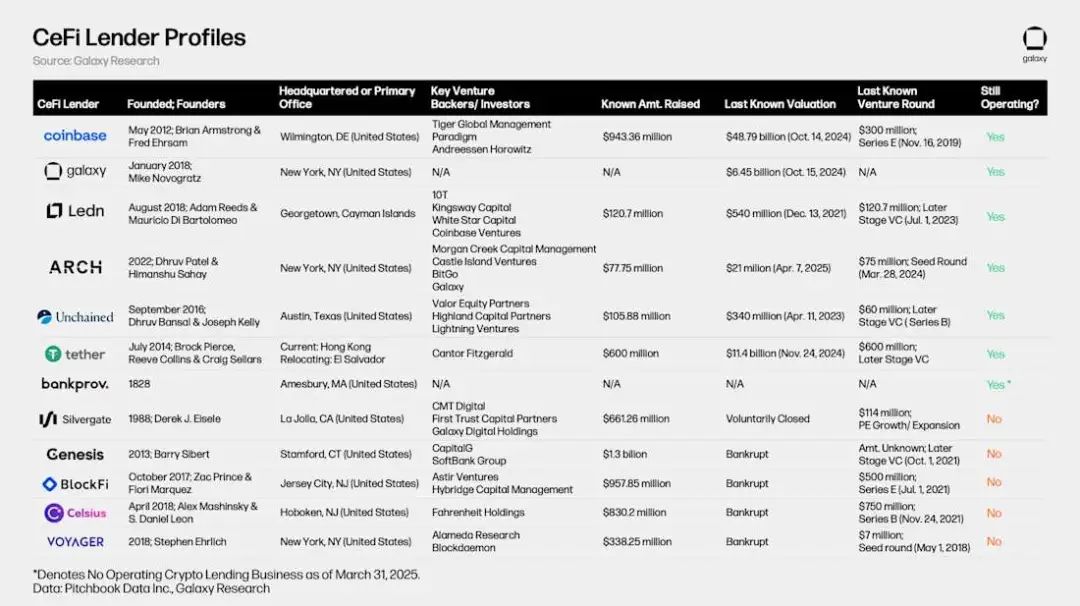

下图展示了CeFi和DeFi加密借贷市场的主要历史参与者。2022年和2023年,随着加密资产价格下跌以及市场流动性的枯竭,许多最大的CeFi借贷平台纷纷崩溃,特别是Genesis、Celsius Network、BlockFi和Voyager在这两年内相继申请破产。这导致了CeFi和DeFi借贷市场在2022年高峰期到熊市低谷期间估计缩水了78%,其中CeFi借贷的开放借款减少了82%。接下来的部分将深入探讨加密借贷市场的历史演变和规模。

下表对比了历史上一些最大的CeFi加密借贷机构。部分列出的公司向投资者提供多项服务,例如Coinbase,虽然其主要运营为加密货币交易所,但通过场外交易(OTC)加密货币贷款和保证金融资向投资者提供信贷服务。

四、加密借贷的历史

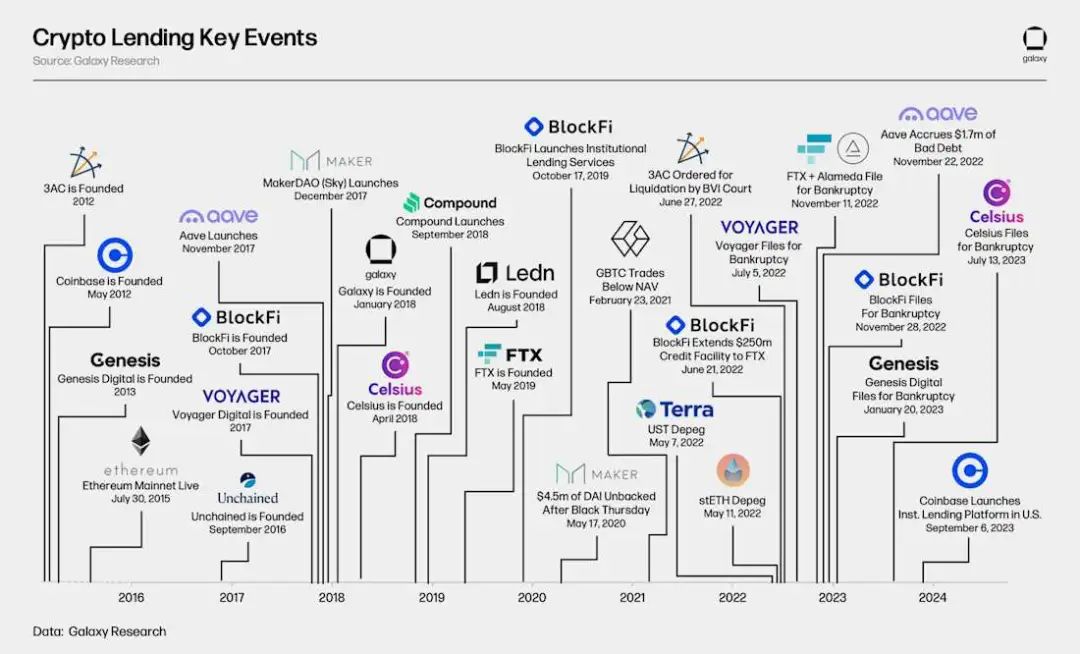

尽管链上和链下加密借贷直到2019年底/2020年初才开始广泛应用,但一些当前及历史上重要的参与者早在2012年就已经成立。值得注意的是,Genesis公司成立于2013年,其贷款账面规模一度高达146亿美元。像Aave、Sky(前身为MakerDAO)和Compound Finance等链上借贷和CDP稳定币巨头,分别在2017年到2018年间在以太坊平台上推出。这些链上借贷/借款解决方案的出现,得益于以太坊及其智能合约的问世,而以太坊智能合约在2015年7月正式上线。

2020-2021年加密牛市的尾声,标志着加密借贷市场开始进入一段动荡的18个月,期间该市场受到破产事件的困扰。此时发生的几个重大事件包括:Terra的稳定币UST脱钩,最终与LUNA一起变得一文不值;以太坊最大的流动质押代币(LST)stETH脱钩;以及Grayscale比特币信托基金(GBTC)在经历多年溢价交易后,开始以低于净资产价值(NAV)的折扣交易。

五、市场规模

DeFi和CeFi加密借贷市场的总规模仍显著低于2022年第一季度的高峰水平(以季度末数据为准)。这一现象主要源于2022年熊市后,CeFi借贷市场的恢复乏力,以及市场上最大借贷方和借款方的崩溃。以下分析从CeFi和链上平台的角度来看加密借贷市场的规模。

在市场高峰期,Galaxy Research估计,具有可获取数据的CeFi借贷平台的总贷款账面规模为348亿美元;而在市场低谷时,CeFi借贷市场的规模降至64亿美元(下降了82%)。截至2024年第四季度末,CeFi借贷市场的总规模为112亿美元,相较历史最高点下降了68%,但较熊市低谷时增长了73%。

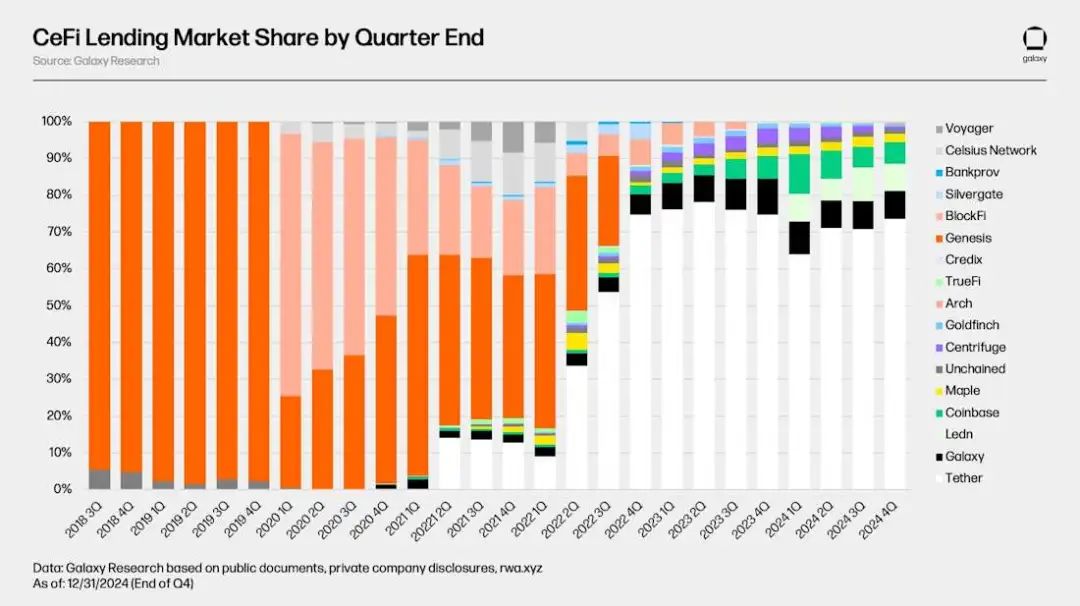

随着CeFi借贷市场在过去三年中的萎缩,未偿还的贷款数量已集中到较少的借贷平台上。2022年第一季度CeFi借贷市场的高峰时期,排名前三的借贷平台(Genesis、BlockFi和Celsius)占据了市场的76%,共持有348亿美元中264亿美元的贷款。今天,排名前三的借贷平台(Tether、Galaxy和Ledn)仍保持着89%的市场份额。从上面图表可以看到Tether其中占比大概73%。

在评估一个借贷平台相较于另一个平台的市场主导地位时,需要注意每个平台之间的区别,因为并非所有的CeFi借贷平台都是相同的。有些平台只提供某些类型的贷款(例如,仅限比特币担保的贷款、仅限山寨币担保的产品以及不包括稳定币的现金贷款),只服务特定类型的客户(例如,机构客户与零售客户),并且只在特定的司法管辖区运营。正是这些因素的结合,使得某些借贷平台能够比其他平台更大规模地扩展。

如下面的图表所示,链上应用程序(如Aave和Compound)通过DeFi借贷实现了强劲增长,从熊市最低点的18亿美元未偿还借款反弹至2024年第四季度末,20个借贷应用和12个区块链上的未偿还借款总额达到了191亿美元。这相较于底部,DeFi借贷在过去八个季度增长了959%。截至2024年第四季度末,链上借贷应用的未偿还贷款总额比2020-2021年牛市时创下的16.2亿美元历史高点增长了18%。

DeFi借贷的恢复速度强于CeFi借贷。这可以归因于基于区块链的应用程序的无权限性质,以及在熊市动荡中,DeFi借贷应用依然存活下来,而许多大型CeFi借贷平台则宣布破产并停止运营。与那些破产并停止运营的CeFi大型借贷平台不同,许多DeFi借贷应用和市场并未被迫关闭,仍然继续运行。这一事实证明了大型链上借贷应用的设计和风险管理实践,以及算法化、过度担保和基于供需的借贷模型的优势。

排除加密货币担保的CDP稳定币市场资本后,加密借贷市场在2021年第四季度达到了48.4亿美元的未偿还借款高峰。这个市场在四个季度后,在2022年第四季度触及9.6亿美元的低谷,较高峰下降了80%。从那时起,市场总规模扩展至30.2亿美元,主要由DeFi借贷应用的扩展推动,较2024年第四季度时的历史低点增长了214%。

需要注意的是,CeFi贷款账面规模和DeFi借款之间存在潜在的重复计算问题。这是因为一些CeFi平台依赖DeFi借贷应用为链下客户提供借款服务。例如,假设某CeFi平台可能使用闲置的比特币在链上借入USDC,然后将相同的USDC借给链下客户。在这种情况下,该CeFi平台的链上借款将同时出现在DeFi的未偿借款中,也会出现在该平台的财务报表中作为其客户的未偿借款。由于缺乏披露和链上归属的清晰标注,过滤这种重复计算非常困难。

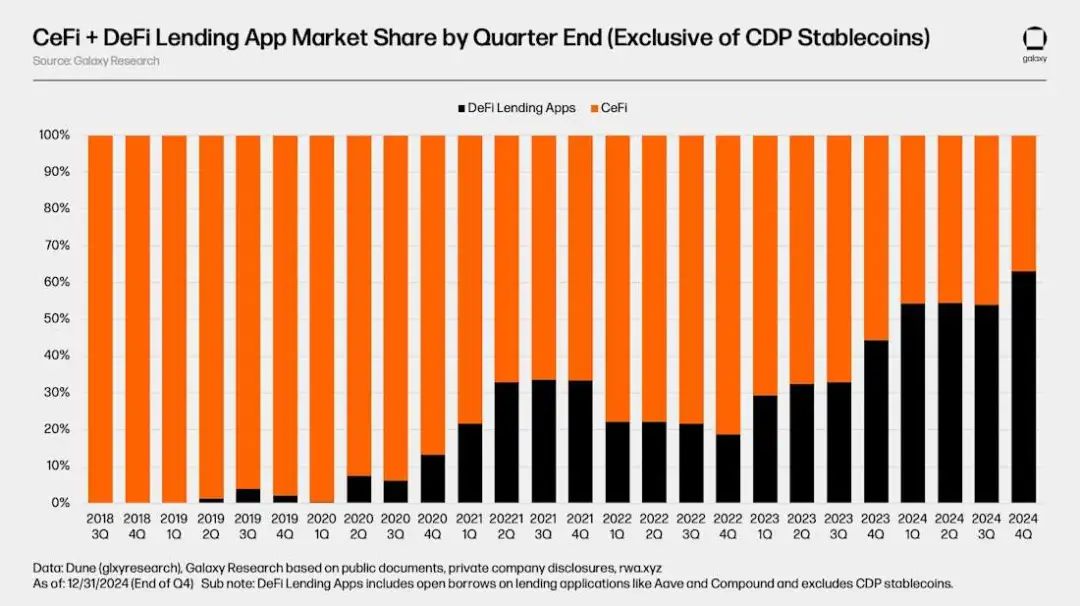

加密借贷市场的一个显著变化是DeFi借贷应用在熊市中表现出比CeFi平台更强的主导地位,并在市场复苏过程中继续扩张。2020-2021年牛市周期中,排除加密货币担保CDP稳定币的市场资本时,DeFi借贷应用占总加密货币借款的份额仅为34%;而截至2024年第四季度,DeFi借贷应用的市场份额已上升至63%,几乎是其原份额的两倍。

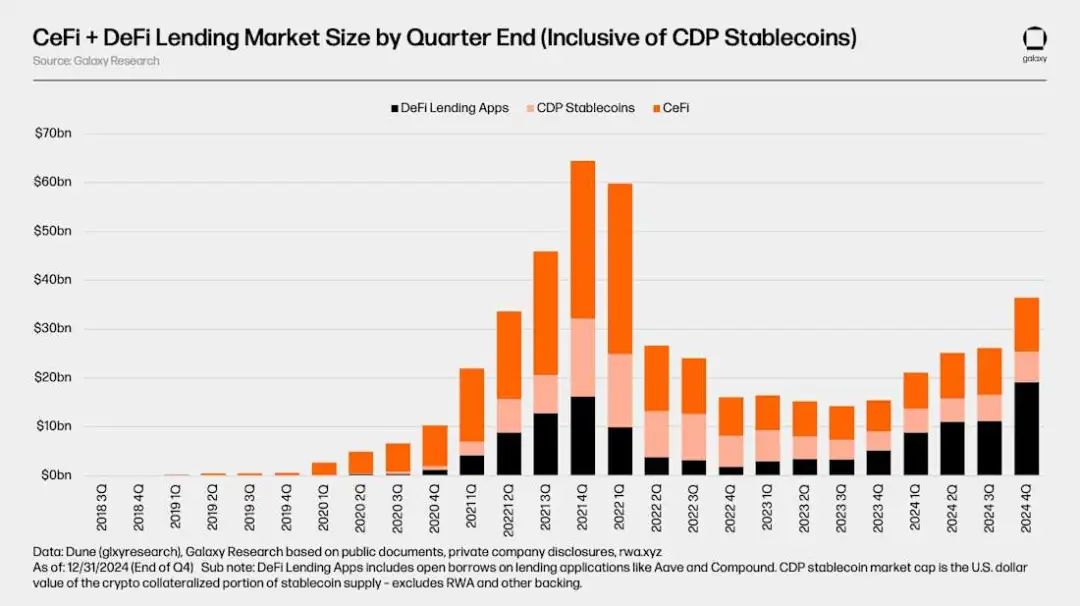

包括加密担保的CDP稳定币市场资本后,整个加密借贷市场的总规模在2021年第四季度突破了64.4亿美元。在2023年第三季度熊市底部时,市场规模仅为14.2亿美元,较牛市高峰下降了78%。截至2024年第四季度,市场已从2023年第三季度的低点反弹了157%,总规模达到36.5亿美元。

需要注意的是,与通过DeFi借贷应用的借款类似,CeFi贷款账面规模和CDP稳定币供应之间也可能存在重复计算问题。这是因为一些CeFi实体依赖通过加密货币担保铸造CDP稳定币来为链下客户提供借款服务。

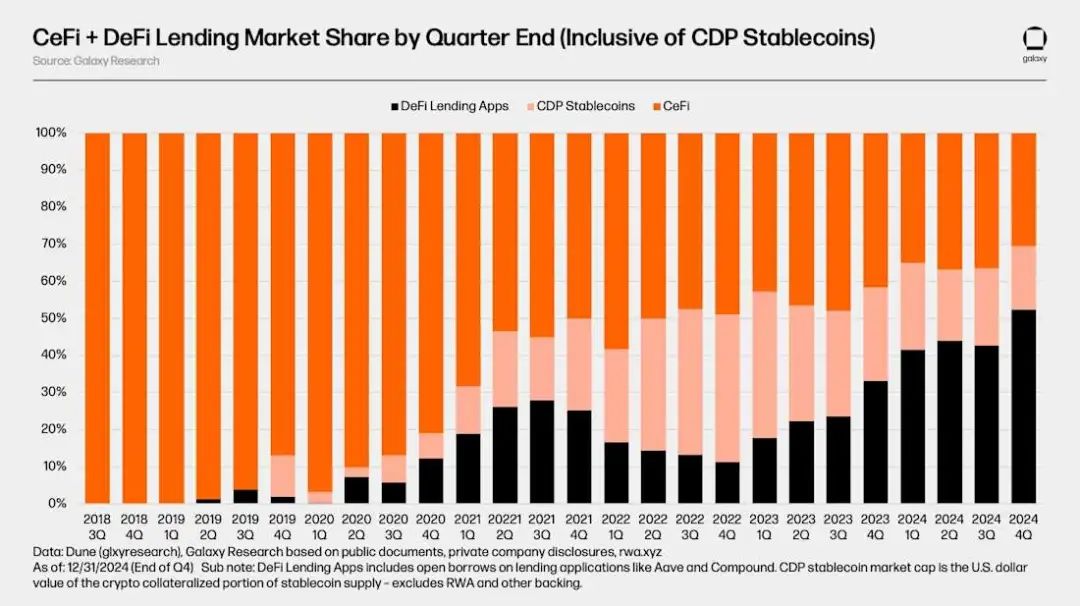

当包括加密担保的CDP稳定币时,可以观察到链上借贷和借款市场份额的明显增长。截至2024年第四季度,DeFi借贷应用和CDP稳定币占据了整个市场的69%。自2022年第四季度以来,其份额一直呈稳定增长趋势。一个值得注意的现象是CDP稳定币作为加密担保杠杆的主导地位正在逐渐下降。这可以部分归因于稳定币流动性的增加、借贷应用参数的改进以及类似Ethena等中性稳定币的引入。

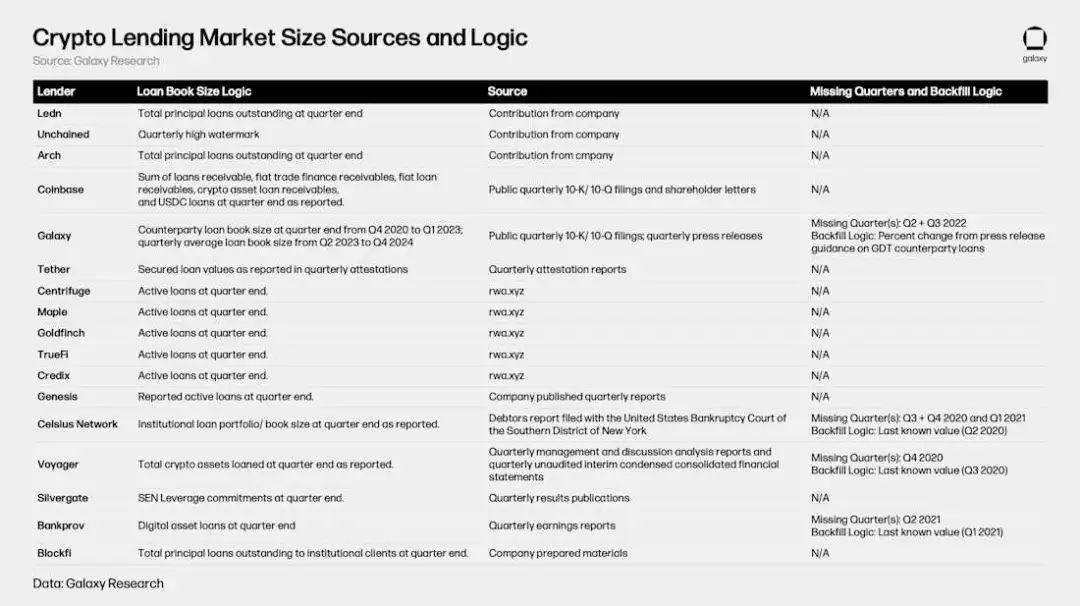

六、市场数据逻辑与来源

下表展示了用于汇编上述DeFi和CeFi借贷市场数据的来源与逻辑。尽管DeFi和cDeFi的数据可以通过链上数据检索,这些数据透明且易于获取,但CeFi数据的获取则更加复杂,且可用性较差。这是由于CeFi借贷平台在记录未偿贷款时的不一致性,它们公开信息的频率差异,以及信息普遍难以获取的问题。

七、风险投资与加密借贷

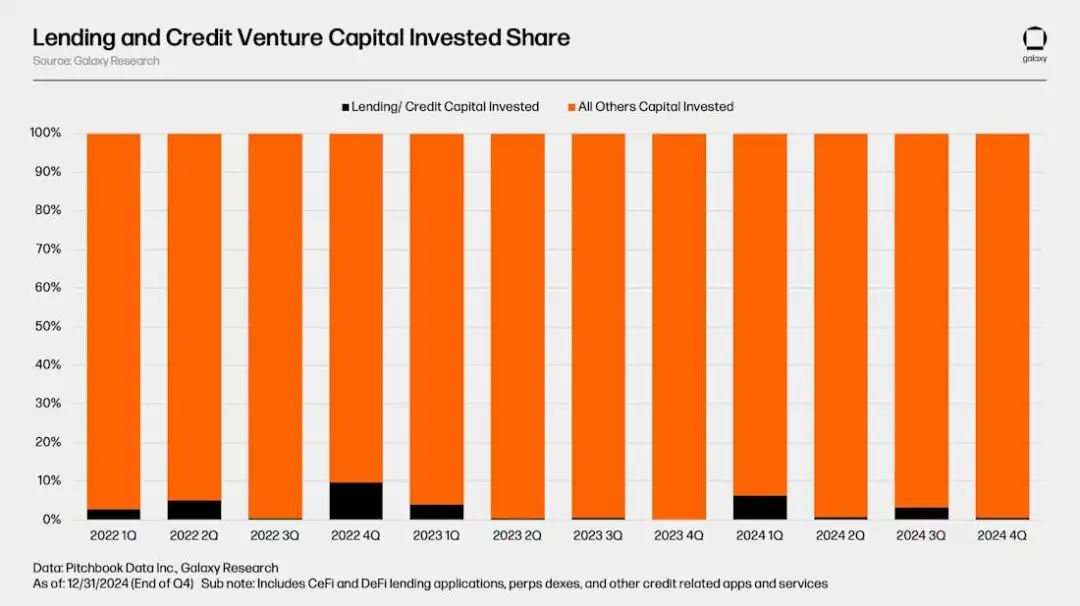

CeFi和DeFi借贷/信用应用平台通过89宗交易筹集了总计16.3亿美元的资金,交易发生在2022年第一季度至2024年第四季度之间。在这些交易中,2022年第二季度的资本募集最多,八宗交易共筹集了至少5.02亿美元资金。2023年第四季度则是最低的一季,总筹集资金仅为220万美元。

对于加密经济体,风险投资对借贷和信用应用的投资仅占总投资的一个小部分。从2022年第一季度到2024年第四季度,借贷和信用应用平均每季度仅占风险投资资本的2.8%。借贷和信用应用在2022年第四季度曾占据总季度资金的9.75%,为其最大份额;而在最近的2024年第四季度,所占份额仅为0.62%。

八、加密借贷市场的历史回顾及未来展望

问题根源

2022-2023年加密借贷市场崩盘的核心原因包括:

1.资产价格暴跌:

- 除比特币和主流稳定币外,加密总市值缩水77%(约1.3万亿美元),Terra生态(UST和LUNA)蒸发577亿美元。

- 抵押品价值骤降,流动性枯竭导致债务违约。

2.有毒抵押品:

- stETH和GBTC:因底层资产无法赎回,流动性差导致大幅折价交易(stETH折价6.25%,GBTC折价48.9%)。

- 矿机抵押品:比特币价格下跌叠加挖矿难度上升,矿机收入下降86%,价值缩水85-91%,部分矿机无法处置。

3.风险管理失败:

- 流动性错配:CeFi平台长期放贷但依赖短期资金,市场崩盘时无法应对挤兑。

- 无担保贷款泛滥:如Celsius 36.6%贷款无抵押,BlockFi向FTX提供无抵押贷款。

- 风控缺失:缺乏标准化风险评估,贷款审核不严,部分平台无风险限额。

九、未来趋势

1.CeFi借贷的机构化:

- 传统金融机构(如Cantor Fitzgerald、银行)将入场,利用低成本资金和监管松绑(如SEC废除SAB-121)扩大服务。

- 比特币ETF作为抵押品推动杠杆交易增长。

2.链上私人信贷崛起:

- 代币化债务工具增强透明度,降低管理成本,吸引风险资本。

- 用例扩展:链上抵押品、CDP稳定币铸造等。

3.DeFi的机构化与创新:

- 机构加速采用DeFi,因监管明确性提升和链上流动性优势。

- 中心化公司基于DeFi协议构建(如Ondo Finance分叉Compound),推动链上生态融合。

十、结论

市场分化:DeFi在熊市中展现韧性,份额从34%增至63%,主导地位持续强化;CeFi因机构入场或复苏,但集中度仍高(前三平台占89%)。

风险与机遇并存:传统金融入局带来合规性与流动性,但需警惕抵押品波动和监管不确定性。

链上未来:代币化、自动化风控和机构参与将推动加密借贷走向透明化与规模化,成为数字金融基础设施的核心组件。