来源:财联社

作者:潇湘

继我们日内早间文章提到“万亿美元美债地雷”(基差交易平仓)被彻底引爆之后,美债的抛售行情在周三亚洲时段进一步出现了愈演愈烈之势……

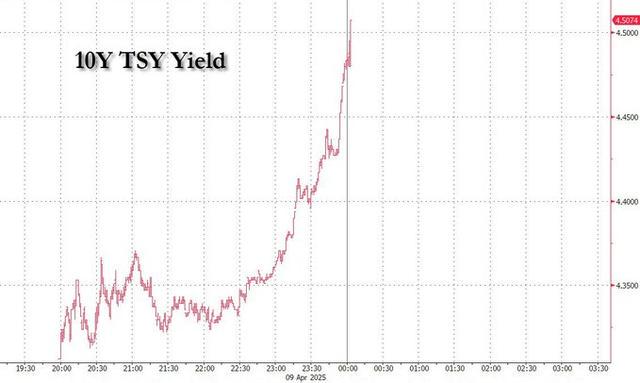

行情数据显示,30年期美债收益率目前已直线蹿升“破5”,日内极其夸张地一度暴涨25个基点至5.010%,创下了2023年末以来最高水平。

素有“全球资产定价之锚”之称的10年期美债收益率上涨21个基点,至4.503%。

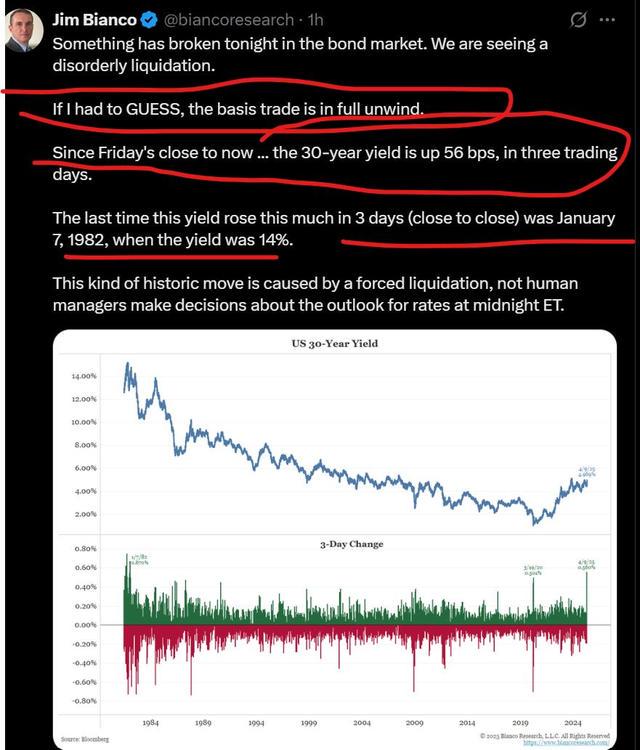

根据著名研究机构Bianco Research的创始人吉姆·比安科(Jim Bianco)的统计,自上周五到现在,30年期美债收益率在短短不到三个交易日的时间内上涨了56个基点。上一次收益率在3天内上涨这么多是在1982年1月7日。但要知道,当时美债收益率可是要高达14%(56个基点在当时还不算什么)。比安科表示,这种历史性的行情显然是由强制清算引起的。

可以说,这轮美债暴跌已经彻底脱离了正常的行情波动范畴。业内人士当前的目光已经彻底投向了两个主要猜测上:①美债基差交易爆雷影响究竟有多大?②是否真的有海外“债主”在抛售美债?

关于美债基差交易爆雷的话题,我们在日内早间的文章中已全面解释过,投资者可自行翻看。

而知名财经博客网站zerohedge最新也总结了接下来可能需要小心事态演变的脉络:

①万亿美元的美债基差交易正在爆雷,无数的基金和银行可能正在平仓;

②系统中的流动性远远不够;

③流动性不足的冲击波可能席卷所有市场,导致股市暴跌(清算恐慌)、债券崩盘(收益率持续保障),以及外汇避险(日元飙升……而在某个时候,拐点将会到来,美元将严重短缺);

④投资者在今明两日可能就会遇到关键的流动性耗尽事件(周三的10年期美债拍卖,随后是周四的30年期美债拍卖),如果系统中没有足够的流动性,我们可能会出现非正式标售失败的情况——是的,虽然流拍是不可能的——具有购买所有未能拍出国债以防止拍卖流产义务的一级交易商会进行托底,但如果一级交易商的获配比例高达40%或50%,那就几乎相当于拍卖失败。

Zerohedge认为,未来48小时两场美债标售的结果,以及美联储是否会紧急干预,可能是美国近代史上金融系统命运最重要的时刻。

野村利率交易员Ryan Plantz在内部备忘录中也警告称,“在国债领域,掉期利差和基差交易正在融化。美国国债市场正经历职业生涯未见的大规模平仓,流动性真空已经形成。”

根据Plantz的说法,美联储现在必须介入,尽管鲍威尔可能不愿意表现出他正在为特朗普的贸易战提供救助,但他可能别无选择。Plantz指出:

特朗普政府所谓的“静默模式”正在显效——他们任由市场阵痛蔓延。由于美国政府对贸易伙伴的强硬立场,引发了真正的买家罢工,从而引发了恐慌,已使美债市场陷入需求真空。周二收盘时美债的壮观崩盘让众多从业者(包括我本人)持续质疑市场理性——收益率曲线急剧熊市陡峭化,各类利差、基差等指标全面崩溃。

资产互换利差的单日波动堪称惊人(请注意这是24小时内的变动),这至少是我职业生涯中见证过最剧烈的波动之一。当前市场已完全陷入流动性真空:

市场对话迅速转向“美联储何时出手救市”的密集讨论。我们周二曾强调,除非出现以下信号:回购市场融资压力激增、银行通过房利美等机构大规模融资(类似几年前银行业危机时的情形),否则当前动荡仍属市场情绪与信心问题——唯有达到这些阈值,美联储“紧急降息”才可能提上议程。

然而,我们眼下切实感受到下一只靴子可能即将落地。回想2020年量化宽松的核心目标是维护市场流动性与功能,若周三再现周二这般跳空式波动,启用常备回购便利(SRF)、终止量化紧缩(QT)等措施或将迅速摆上桌面。我今日甚至提及了“扭曲操作”(OT)...这就是我们当前所处的境地。但需要明确的是,融资市场尚未触及临界点。

值得一提的是,根据芝加哥大学Anil Kashyap、前美联储理事Jeremy Stein等四位学者上月在布鲁金斯学会报告中提出的建议,美联储要解决美债基差交易爆雷问题,采用“对冲式购债”是一种相对更好的介入方式,即在购买国债的同时卖出等量国债期货合约对冲。

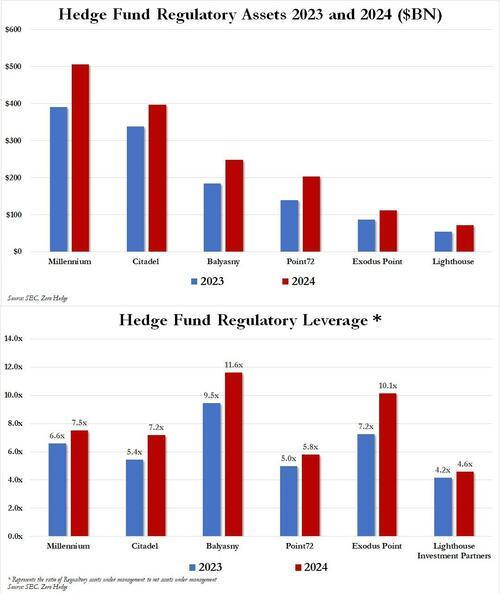

目前,虽然规模高达万亿美元,但美债基差交易的主要头寸其实集中在不到10家对冲基金手中,以千禧年(Millennium)、城堡(Citadel)、Balyasny、Poin72、ExodusPoint和Lighthouse为代表。业内预计它们的平均杠杆倍数为20倍。这也意味着只要相关基差交易损失达到5%,它们就可能将全军覆没,不得不追加保证金。

注:上图是六大对冲基金前年和去年的资产规模对比,下图为杠杆倍数对比

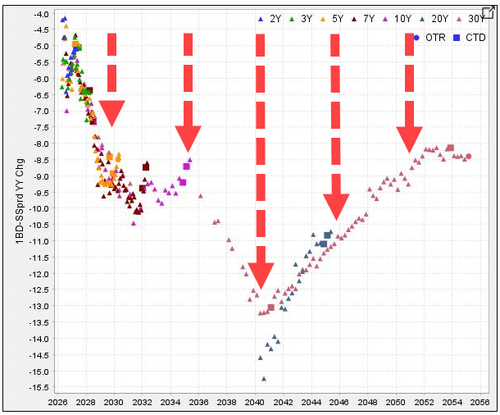

而在过去几年的历史上,相关交易最严重的损失就是2020年3月疫情初期的那次。当时,外国央行和遭遇赎回潮的债券基金掀起“现金争夺战”,被迫抛售最具流动性的资产——美国国债。这反过来重创了建立庞大杠杆基差交易的对冲基金,险些将混乱的国债抛售潮演变为灾难性金融危机。最终,美联储以单月扩表1.6万亿美元的“天量注水行动”,才令这场灾难得以平息。

注:右侧图可见2020年3月债市抛售潮时的回撤率

当然,目前比较困扰市场的一点是,除了基差交易的爆雷外,是否还有其他力量在抛售。越来越多的投行机构正怀疑,特朗普在关税问题上的倒行逆施,可能引发更多美国海外债主抛售美债。

盈透证券首席策略师史蒂夫·索斯尼克周二就表示,“由于与中国之间的关税摩擦,他们可能会停止购买并抵制美国的债券。日本拥有最大的美国国债储备,但中国也是第二大美国海外债主。如果这一外国需求来源萎缩或完全枯竭,会发生什么情况?”

索斯尼克表示,在这种情况下,美国财政部将不得不以更高的利率发行债券,以弥补损失:“供应量不会很快下降,对吧?但你必须对需求采取措施。”

目前,美国最大“海外债主”日本已表示近来的美债抛售不是它干的——日本财务大臣加藤胜信(Katsunobu Kato)周三排除了利用日本持有的美国国债,作为对抗特朗普对日本进口商品加征关税的谈判筹码的可能性。