作者:Frank,PANews

币安一次常规的合约规则调整,意外掀开加密市场最脆弱的暗疮。

4月1日,ACT等低市值代币在半小时内集体腰斩的闪崩行情,将交易所风控机制、做市商算法策略与MEME币生态的致命缺陷同时推向聚光灯下。

尽管币安紧急回应归咎于"大户抛售",但合约持仓量75%的断崖式蒸发、多币种价格波动的精准同步,以及做市商Wintermute在暴跌后链上抛售的神秘操作,都让这场罗生门暴露出更深层的行业隐患——在薄弱流动性的当下,交易所试图修补系统风险,反而可能成为压垮市场的最后一根稻草。

半小时多个代币集体腰斩

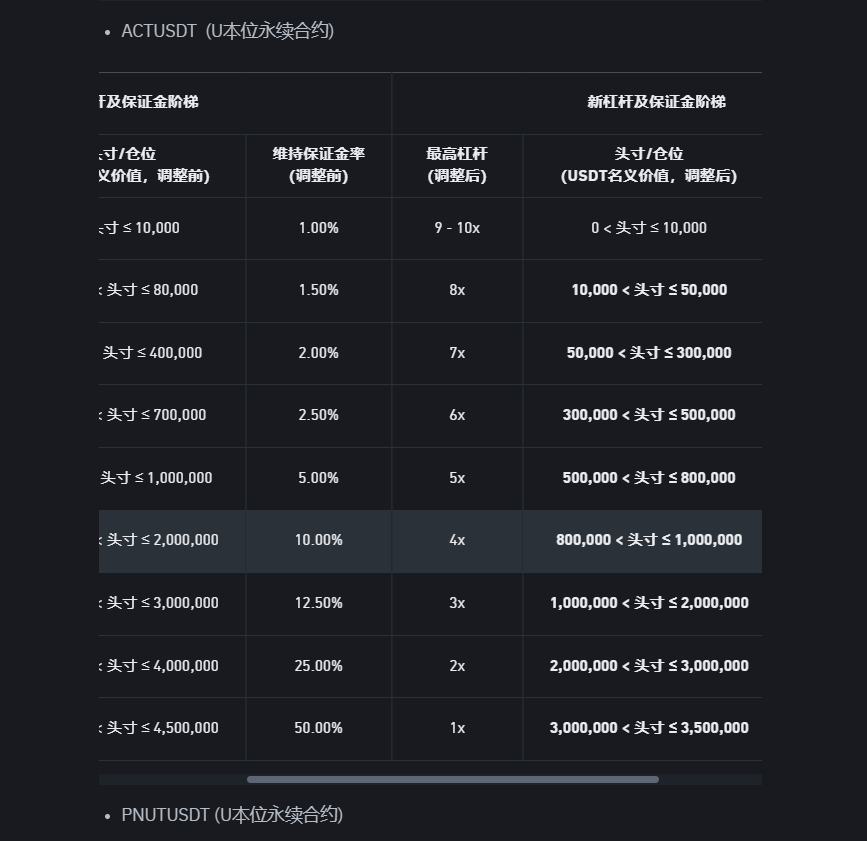

4月1日15:32,币安发布关于调整多个U本位永续合约杠杆及保证金阶梯的公告,涉及1000SATSUSDT、ACTUSDT、PNUTUSDT、NEOUSDT、NEOUSDC等几个交易对。这次调整的内容来看,主要是调整这些代币的合约交易的持仓上限和杠杆保证金比例。以ACT为例,调整前的头寸上限最高为450万美元,调整后降至最高350万美元。公告显示的调整时间为18:30。

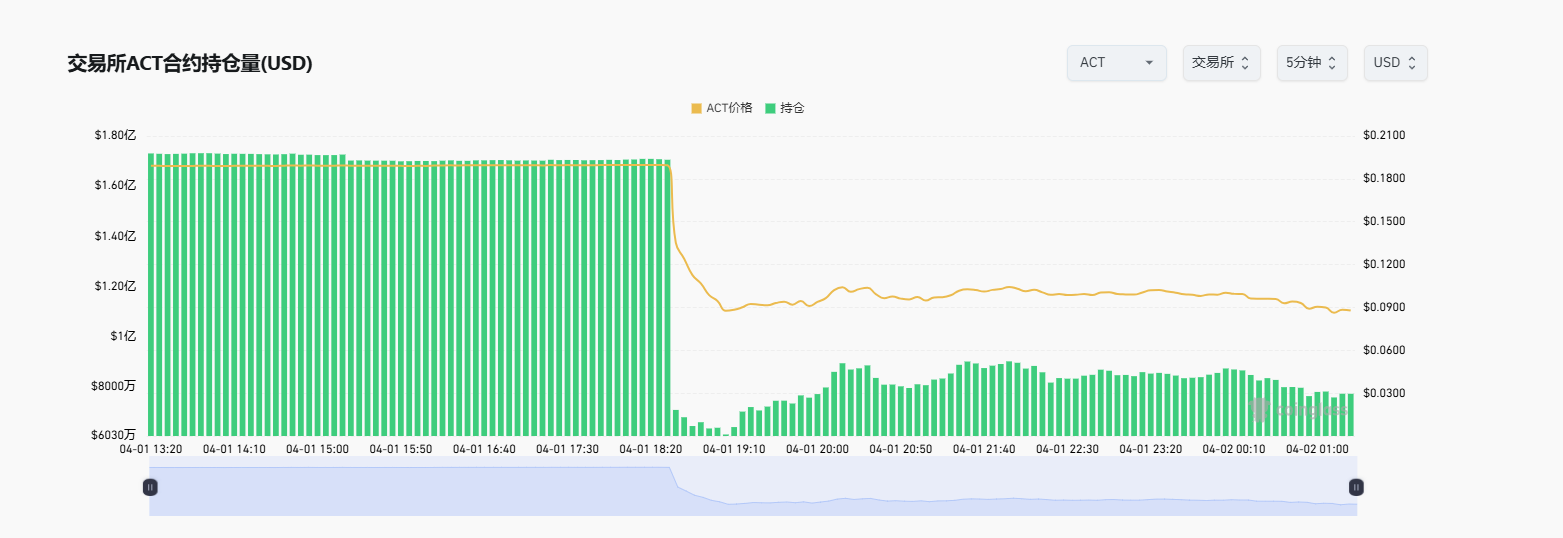

当日18:30,ACT在36分钟内从0.1899美元跌至0.0836美元,跌幅达到55%。引发市场的激烈讨论。

与ACT几乎同时,TST、HIPPO、DEXE、PNUT等多个币安上的低市值代币均出现不同程度的闪跌行情,跌幅普遍达到20%~50%之间,市场数据显示,18:30这一时间点成为多个代币价格断崖式下滑的起点,波及范围远超单一项目,显示出明显的同步性。

具体来说,这次调整是杠杆倍数下能持有的最大仓位规模变小了。举个例子:以前你用某个杠杆可以持仓价值100万美元的代币,现在规则改了,可能最多只能持80万美金。若用户未主动平仓,系统将在规则生效时以市价强制平仓超额仓位。因此,会在短时间内出现合约价格大幅下跌,继而引发踩踏行情出现。

对此,社交媒体上引发了大量的讨论,@terryroom2014指出,“18:30币安合约持仓量骤降,交易所主动砍仓大户,导致价格崩盘”;@yinshanguancha认为,“做市商因保证金不足被强制平仓,规则调整是导火索”。多数用户将矛头指向币安的规则调整,认为降低持仓上限触发了强制平仓,进而引发恐慌性抛售和市场踩踏效应。

也有用户猜测,这是由于ACT的做市商主动砸盘,@Web3Tinkle指出,ACT在币安的持仓金额在短短15分钟内下降了7300万美元,暗指项目方和做市商瞬间出货收割市场。

对此,币安的联合创始人何一在X平台互动时表示,对于ACT暴跌是否因币安修改合约规则所致,何一回应称“团队在拉细节准备回复”。

大约2小时后,币安发布了针对此次事件的初步调查报告,报告表示本次ACT的下跌主要源于三位VIP用户和一位非VIP用户在短时间内出售了约105万美元的现货代币造成价格下跌,并导致了其他代币的下跌。总结来看,币安的回应认为,本次短时暴跌的主要原因是来自于大户抛售,而非币安调整规则导致。

交易所风控“矫枉过正”还是做市商清仓自保?

这次市场闪崩行情,让人不得不回想起前不久刚刚发生过的Hyperliquid遭遇闪电狙击事件,3月26日,去中心化交易所Hyperliquid曾遭遇交易者通过流动性设计漏洞将巨额空单通过撤走保证金的方式甩给平台,险些造成Hyperliquid金库超千万美元的损失。

或受Hyperliquid事件警示,币安试图通过降低低市值代币合约参数防控风险,但没曾想却因此提前引爆了市场的地雷。

除了币安的规则调整似乎成为导火索之外,做市商Wintermute也因此被怀疑是背后的始作俑者。一方面,币安的调整规则,受影响最大的就是做市商群体。@CnmdRain分析,“这种调整对做市商(MM)影响尤其大,因为他们通常依赖高杠杆和大量头寸来维持市场流动性和赚取价差利润。”

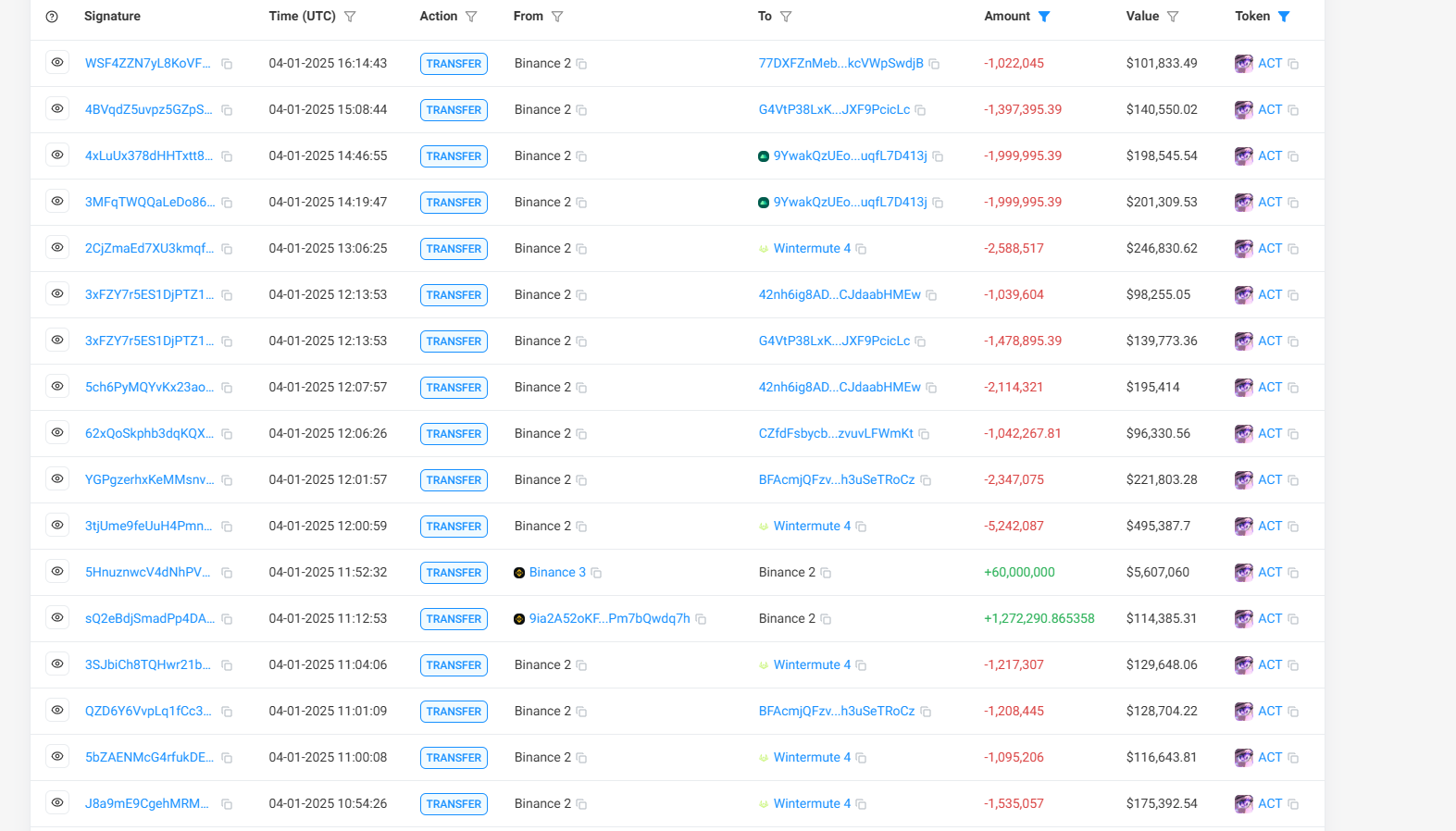

此前据余烬猜测,Wintermute或为ACT的做市商(曾于2024年11月份从ACT社区钱包收到948.2万枚ACT代币),而在ACT暴跌后,Wintermute从币安交易所提走多笔ACT代币并在链上出售。

对此,Wintermute创始人Evgeny Gaevoy回应称,公司并未参与ACT等Meme币暴跌事件的主导操作,仅在价格剧烈波动后对AMM资金池进行了套利。他强调Wintermute并非引发此次市场波动的责任方,目前也在关注事件后续发展。

面临此番的轩然大波,ACT项目方也作出回应,称已经启动调查,并正与相关方协作处理中,同时与可信合作伙伴共同制定应对计划。

75%持仓蒸发能否用"大户抛售"解释?

至此,与这次闪跌事件的相关方似乎都在第一时间作出回应并撇清了自己在其中的责任。但仍有诸多疑问存在。

第一,币安的初步调查报告似乎不具备信服力。币安的调查报告称,ACT代币的下跌与三位VIP用户和一位非VIP用户抛售大量ACT代币有关。但这并不意味着每个代币的下跌都由类似的用户抛售驱动。对于ACT代币,用户抛售可能是ACT下跌的直接原因,而多个代币的背后原因似乎还是和这场规则调整有一定的联系。

CoinGlass数据显示,在18:30时,币安的ACT合约持仓量急剧下跌75%,其他几个调整公告内代币的持仓量也出现了类似的情况,这很难解释为个别大户现货抛售导致。

第二,不过这次下跌似乎也并不是完全因为规则调整导致。从几个代币的走势来看,ACT下跌的幅度最大,而其他几个同样调整的代币如1000SATS虽然也出现了下跌,但幅度远不及ACT的夸张。并且,另一个下跌夸张的DEXE代币也并非本次调整的代币之一。而像MEW同样列在调整名单中的代币,却并未因此而下跌,反而走出了上涨行情。

第三,Wintermute的离场是巧合还是蓄意?在ACT暴跌的同时,Wintermute卖出了多个持有的MEME币,这些代币的行情也出现了不同程度的闪崩。也有社交媒体的用户猜测,这次下跌的主要原因是Wintermute的算法机器人受规则影响出现了问题。

总体来看,这次短暂的闪跌,似乎更全面的解释为,币安调整部分代币合约的持仓规则是导火索,使得Wintermute等部分做市商的算法机器人未能及时作出调整。

然而,不管这场闪跌的罗生门具体是因何而起,市场/用户永远是买单的那一个。

根据Coinglass数据显示,ACT闪崩后,ACT合约爆仓871万美元,排名全网第三(仅低于比特币和以太坊)。不仅如此,那些手持现货的用户,同样遭受了资产砍半的待遇,且短时间内似乎难以恢复。

总体来看,这场闪崩的深层原因有以下几点。一是Hyperliquid事件后,交易所对巨鲸操控市场的风险开始重视,因此开始进行调整。这本是一件好事,却未曾想阴差阳错又一次造成踩踏。其二,由于MEME市场的冷却,相关的代币在交易深度和情绪方面都变得脆弱而敏感。因此,一旦有超出常规的交易发生,就会暴露MEME币并无价值支撑的现实。

这场价值数千万美元的加密市场"愚人节惊魂",最终以交易所、做市商、项目方默契的"责任切割"暂时落幕。但深埋其间的警示远比表面更触目惊心,这场闪崩或许没有真正的"凶手",但它撕开了加密市场最真实的生存法则:在机构与巨鲸构建的精密系统中,散户往往沦为系统性波动的被动承受者。