作者: shu fen

美债的困局是一时半会儿解决不了了,到最后依然要按照债务危机的上述两条路径来处理。

本文参考了达利欧(Dalio)新书《国家如何破产》,并在最后结合我个人的观点,梳理美国大债务周期的机遇风险,仅作为投资决策的辅助。

先介绍一下达利欧—桥水基金创始人,多次成功预测了诸如2008 年金融危机、欧债危机、英国脱欧等重大经济事件,被誉为投资界的史蒂夫·乔布斯,下面进入正文。

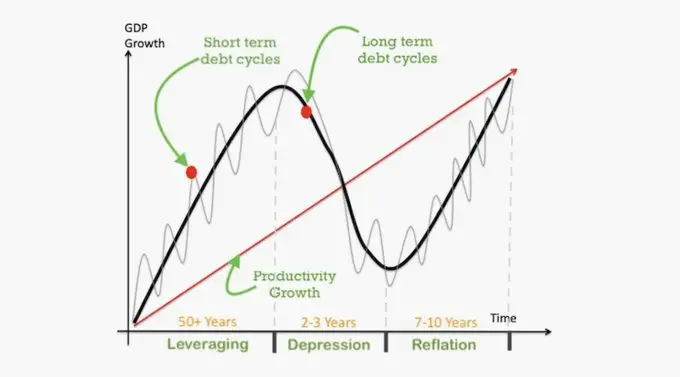

过去在研究债务的时候通常指的是和商业周期同步的信贷周期(约6年±3年),而大债务周期是更重要更底层的,这是因为自1700年以来,全球曾存在约750种货币或债务市场,但如今仅有约20%依然存续。而即使存活下来的货币,大多也都经历了严重的贬值,这与书中的“大债务周期”密切相关。

小债务周期和大债务周期的核心区别在于,央行是否有扭转债务周期的能力。在小债务周期的传统去杠杆过程中,央行会降低利率、增加信贷供应。但是对于大债务周期,情况会非常棘手,因为债务增长已经不可持续。应对大债务周期一个典型路径就是:私营部门健康->私营部门过度借贷、难以偿还->政府部门来提供帮助、过度借贷->央行印钞和购买政府债务来提供帮助(央行是最后借款人)。

大债务周期通常持续约80年,分为五个阶段:

1)健全货币阶段(Sound Money Stage):最开始利率很低、此时举债产生的回报高于资本成本,此时债务扩张。

2)债务泡沫阶段(Debt Bubble Stage):随着债务扩张、经济开始繁荣,某些资产价格(股市、房地产等)开始上涨,随着资产价格上涨以及经济的持续繁荣,私人部门对自身还债能力和资产回报率更加有信心,因而继续扩张债务。

3)泡沫破裂阶段(Top Stage):资产价格已经到达泡沫阶段、债务扩张却没有停止。

4)去杠杆化阶段(Deleveraging Stage):债务违约潮爆发,资产价格暴跌,总需求萎缩,陷入债务-通缩循环(费雪效应),名义利率降至零下限,实际利率因通缩上升,偿债压力加剧。

5)债务危机阶段(Debt Crisis Stage):由于资产泡沫破灭,与此同时债务泡沫破灭。在这种情况下,举债购买资产的人或许没有能力偿还债务,此时整个经济体面临破产、债务重组,此阶段也标志着大债务危机消退,达到新的平衡,新的周期开始。

这五个阶段每一个不同阶段,央行必须采取不同的货币政策来保证债务和经济的稳定性,所以我们也可以通过货币政策观测当下所处的大债务周期阶段。

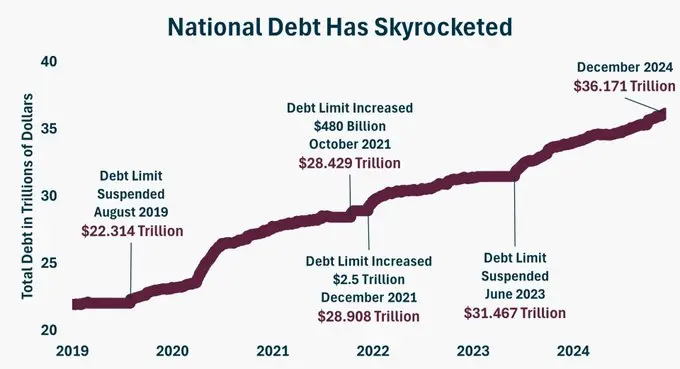

目前,美国自1945年以来,经历了12.5个短期债务周期,美国今年的债务利息支出预计超过1万亿美元,而政府总收入只有5万亿美元。换句话说,美国政府每收4美元,就要拿出1美元来支付债务利息!

如果这种趋势继续下去,美国政府将越来越难以偿还债务,最终将被迫进行债务货币化(印钱还债),这将进一步推高通胀,造成严重的货币贬值,因此当前美国正处于大债务周期的后半段,即Stage 3“泡沫破裂阶段”的边缘,这意味着债务危机可能即将到来。

下面我们回顾美国1981年至2000年所经历的第一个债务长周期,具体分为几个短周期。

第一个短周期(1981年~1989年):1979年爆发的第二次石油危机使得美国进入“滞涨2.0”时代,1980年2月至4月,美国银行最优惠贷款利率连续上调9次由15.25%升至20.0%。通胀率位于历史高位,利率也是历史最高。为避免发生系统性风险,货币政策由紧转松,1980年5月至7月,美联储降息3次,每次100 BP,利率由13.0%下调至10.0%,总计降息300 BP,1981年里根上任后大幅增加国防开支,该阶段政府杠杆率激增,存量债务于这段时期迅速扩张,并于1984年达到该段债务长周期的最高点,赤字占比高达5.7%。5月,美国前十大银行伊利诺伊大陆银行发生“挤兑”,同月17日该行接受FDIC临时金融援助,是FDIC历史上最重大的银行破产决议。6月,银行最优惠贷款利率继续上行,直到1985年广场协议,强迫美元贬值,《广场协议》签订后,《1985年格拉姆-卢德曼-霍林斯法案》出台,要求到1991年联邦政府基本实现财政预算平衡。1985年10月28日,美联储主席沃尔克发表讲话,认为经济需要更低利率的帮助。该阶段美联储为重新刺激经济逐步将利率从11.64%下调至5.85%。

但是1987年上任美联储主席的格林斯潘再次收紧货币政策,融资成本上升导致企业和居民融资意愿降低,加息也成为触发“黑色星期一”股灾的重要原因,经济增速进一步回落。1987年里根签署降低财政赤字法案,政府杠杆增量也开始下滑,各部门杠杆率增量至1989年末持续放缓,社会杠杆规模进入横盘阶段。

第二个短周期(1989年~1992年):1990年8月海湾战争爆发,国际油价急剧上升,CPI上升至1983年以来高点,GDP增速于1991年到达负增速,1991年3月,失业率持续大幅上行,为扭转经济滞胀的困局,美联储在该时期采取宽松货币政策,将联邦基金目标利率从周期内高点9.8125%连续下调至3%。发动战争招致的大量财政支出,也造成政府部门杠杆率激增,从而引发1991年社会杠杆率增量上升。1992年4月1日,日本发生股灾,日经指数跌破17000点,此时距1990年初的历史最高点38957点已经跌去56%;日本、英国、法国、德国、墨西哥股市均因经济恶化出现连锁下跌,为应对全球经济衰退,7月2日,美联储再次降息50BP。

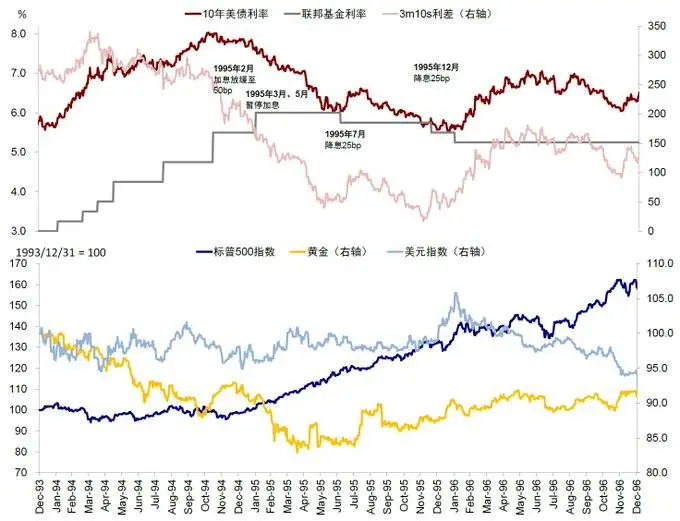

第三个短周期(1992年~2000年):1992年上台的克林顿政府通过提高税收和削减开支平衡财政赤字,但是战后友好的经济发展环境与良好的经济发展预期增强了居民和企业部门的融资意愿,促进了社会杠杆率增量上行,此后经济扩张,通胀重抬升势,美联储于1994年2月开始连续6次加息共3个百分点至6%,1994年12月,由于美联储年内连续加息6次,导致短期利率升幅显著超过长期利率升幅,债券收益率曲线出现倒挂,1994年初至9月中旬,美国债券市场价值损失6000亿美元,全年全球债券市场损失1.5万亿美元,这就是著名的1994年债券大崩盘事件。

随后1997爆发亚洲金融危机、1998年俄罗斯债务危机爆发,直接导致美国四大对冲基金之一的长期资本管理公司(Long-Term Capital Management, LTCM)一夜间轰然倒闭。9月23日,美林公司、摩根公司出资收购接管了LTCM。为防止金融市场波动阻碍美国经济增长,1998年第三季度美联储降息50bps、互联网企业发展热情持续高涨,非政府部门杠杆率增量持续提升,其中企业杠杆增量达1986年以来最高值,带动社会杠杆率增量上行。

2000年互联网泡沫破碎,纳斯达克下跌80%。刺破互联网泡沫后,非政府部门杠杆增量与GDP增速均明显回落,社会杠杆率增量转负,杠杆率规模出现回落,经济衰退、通胀降低,引发了下一轮信贷宽松和经济复苏,自此本轮债务周期进入尾声。

之后08年金融危机,美国失业率达到10%,全球利率降至 0%,无法再通过降息来刺激经济,美联储启动了最大的一次债务货币化,通过印钞来购买债务,在2008-2020年12年期间,美国启动央行扩表购债,本质上是印钞、债务货币化和量化宽松,之后21年底开始紧缩来对抗通胀,美债利率上升,美元走强,2021年纳斯达克指数分别从高点下跌了33%,同时高利率也导致了美联储的亏损。

简单回顾完一个债务周期,前面提到美国即将进入泡沫破裂阶段的边缘,大债务周期的传导路径,是私人部门-政府-美联储,那当大债务周期到央行的时候,又会出现什么情况呢。

第一步:美联储扩表将债务货币化

当出现债务危机且利率无法降低(例如降至 0%)时,就会印钞货币并购买债券,这个过程从2008年开始,也就是量化宽松(QE),当前美国一共进行了4轮 QE,大量买入美国国债和 MBS。QE的特点是买入的资产久期比较长,这样就会强行压低国债收益率,促使钱流向风险资产,推升风险资产的价格。

这里的QE的钱是通过通过准备金(商业银行存在美联储的钱)实现的,当美联储去向银行买债的时候,不需要花钱,而是告诉银行,美联储的准备金增加了。

第二步:当利率上升,央行出现亏损

美联储主要是利息收入和利息支出,资产负债表的结构是借短买长,要被RRP和Reserve这类短久期资产付息,通过美债和MBS这类相对长久期资产收息。但是22年加息以来,长短端利率就倒挂了,所以美联储在亏钱,23年美联储亏损114bn美金,24年亏损82bn美金。

之前美联储有盈利的时候,是把利润上交给财政部。而亏损的时候,这部分就变成递延资产(Earnings remittances due to the U.S. Treasury)这部分已经累积到了2200亿美金以上。

第三步:当央行净资产大幅为负,进入死亡螺旋

如果美联储一直亏钱,总有一天会导致净资产大幅为负,这是真正的危险信号。这标志着死亡螺旋,也就是利率上升导致债权人看到问题并抛售债务,从而导致利率进一步上升,从而进一步导致债务和货币抛售,最后的结果是货币贬值,引发滞胀或萧条。

这一步,美联储面临着一方面需要维持宽松的政策来支持疲软的经济和财政疲软的政府,另一方面又要紧缩政策(高利率)来阻止市场抛售货币。

第四步:去杠杆债务重组和贬值

当债务负担过重时,就会发生大规模重组和/或贬值,从而大幅降低债务规模和价值。同时货币贬值,货币和债务持有者的实际购买力损失惨重,直到建立起一个具有足够信誉、能够吸引投资者和储蓄者再次持有该货币的新货币体系。在这种阶段,政府通常会实施非常税收和资本管制等非常政策。

第五步:回归平衡新周期的建立

当债务被贬值,周期到尾声的时候,美联储可能会通过将货币与硬通货(例如黄金)挂钩,在货币非常紧缩和实际利率非常高的情况下,严格执行从快速贬值的货币到相对稳定的货币的过渡,也就是新的周期体系建立了。

通过以上步骤基本可以判断现在美国处于第二步(央行亏损)到第三步(央行净资产大幅为负,进入死亡螺旋)的中间。那美联储下一步的应对措施是什么?

通常控制债务的路径有两条。一是金融压抑,本质是压低利息成本,另一种选择是控制财政,也即压降非利息赤字。压低利息成本就是降息,缓解利息支出压力,压降非利息赤字无非有两条路,一条是削减支出,一条是提高税收,这两个特朗普政府已经在积极推进,DOGE政府效率部消减政府财政支出,关税政策增加政府收入。

尽管特朗普风风火火的已经开搞,全球金融市场其实并不那么认账。全球各大央行早都开始持续买入黄金。现在黄金仅次于美元和欧元,已经超过日元,成为全球第三大储备货币。

当前美国目前的财政状况存在一个严重问题——借新债还旧债,但是通过发债来填补财政缺口,而这些新债又带来更高的利息支出,从而使得美国陷入了“债务的恶性循环”,最终可能陷入“永远偿还不了”的窘境。

在这种情况下,美债的困局是一时半会儿解决不了了,到最后依然要按照债务危机的上述两条路径来处理,因此美联储会选择压低利息成本,缓解利息支出压力,降息虽然不能从根本上解决债务问题,但它确实能暂时缓解部分利息支付的压力,给政府更多时间应对庞大的债务负担。

降息这件事实际上也和特朗普的“美国优先”政策高度契合,当下市场一致认为特朗普上台后的关税及财政政策将会使美国赤字如“脱缰野马”般地失控,并导致美国信用下降、通胀和利率上升,而实际上,美元的上涨是由于其他国家市场利率相对于美国市场利率下行较多引起的(利率相对较高的国家,货币升值),美债价格的下跌(即收益率的上升)也是属于利率下行周期内短期反弹的正常现象。

至于市场预期的再通胀,除非川普爆发第四次石油危机,不然从任何一个逻辑出发,都无法解释他希望再次推升美国人最深恶痛绝的通胀水平。

至于降息这个事情为什么始终难产?今年以来,降息预期不断且反复的摇摆,我觉得是是不想让降息预期的过度透支,现在“鹰”才能为后续“降”提供空间。

回顾1990年以来的历史经验,美联储曾分别在1989年8月和1995年8月暂停降息,以评估后续增长情况决定降息速度和力度。比如1995年7月“预防式”降息后,美联储连续三次会议按兵不动,直到美国政府因新财年预算未能达成一致而两度关门,才决定于1995年12月再度降息25bp。

因此不可顺着市场思路去做推理,往往都会存在问题,应该“反着想,反着做”。那后续的机会是什么?

1、从美元资产角度,黄金仍然是比较好的资产;美债尤其是长债是很差的资产

2、在某个时间点,美国会主动或被动开始降息,我们应该做好推演和准备,紧盯十年期美债收益率。

3、比特币仍旧是风险资产中优质的投资标的,比特币的价值仍旧坚韧。

4、美股一旦出现较大级别的回调,逢低分批买入,科技股仍旧具备高收益比。