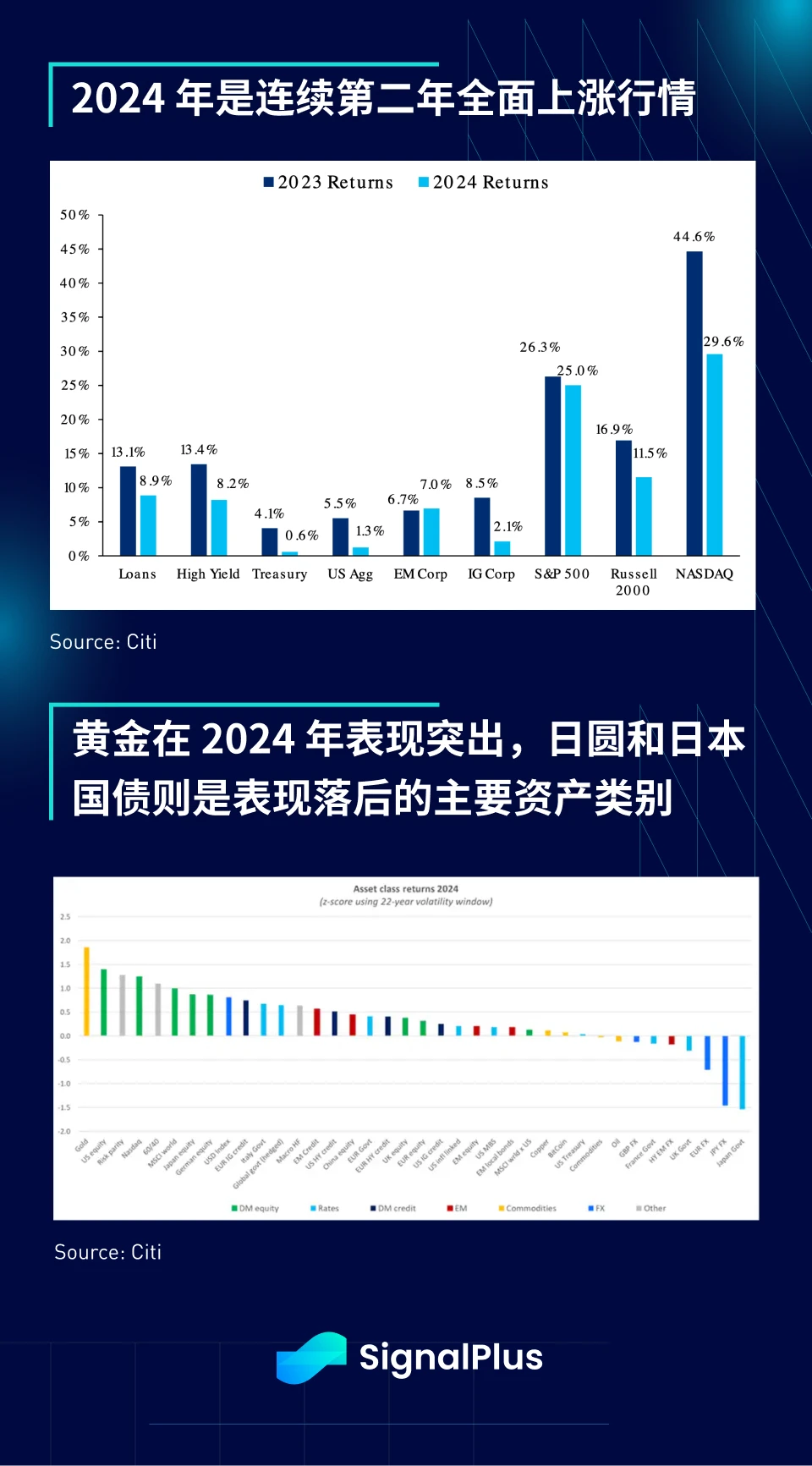

回顾 2024 年,市场再次呈现全面上涨的趋势,几乎所有主要宏观资产类别都取得正回报。股票在绝对收益和风险调整收益方面均表现突出,黄金在波动极小的情况下全年稳步上涨,表现极佳,而日圆和日本国债的表现则相对落后,日本央行即使面对迅速上升的国内通胀仍拒绝收紧货币政策。

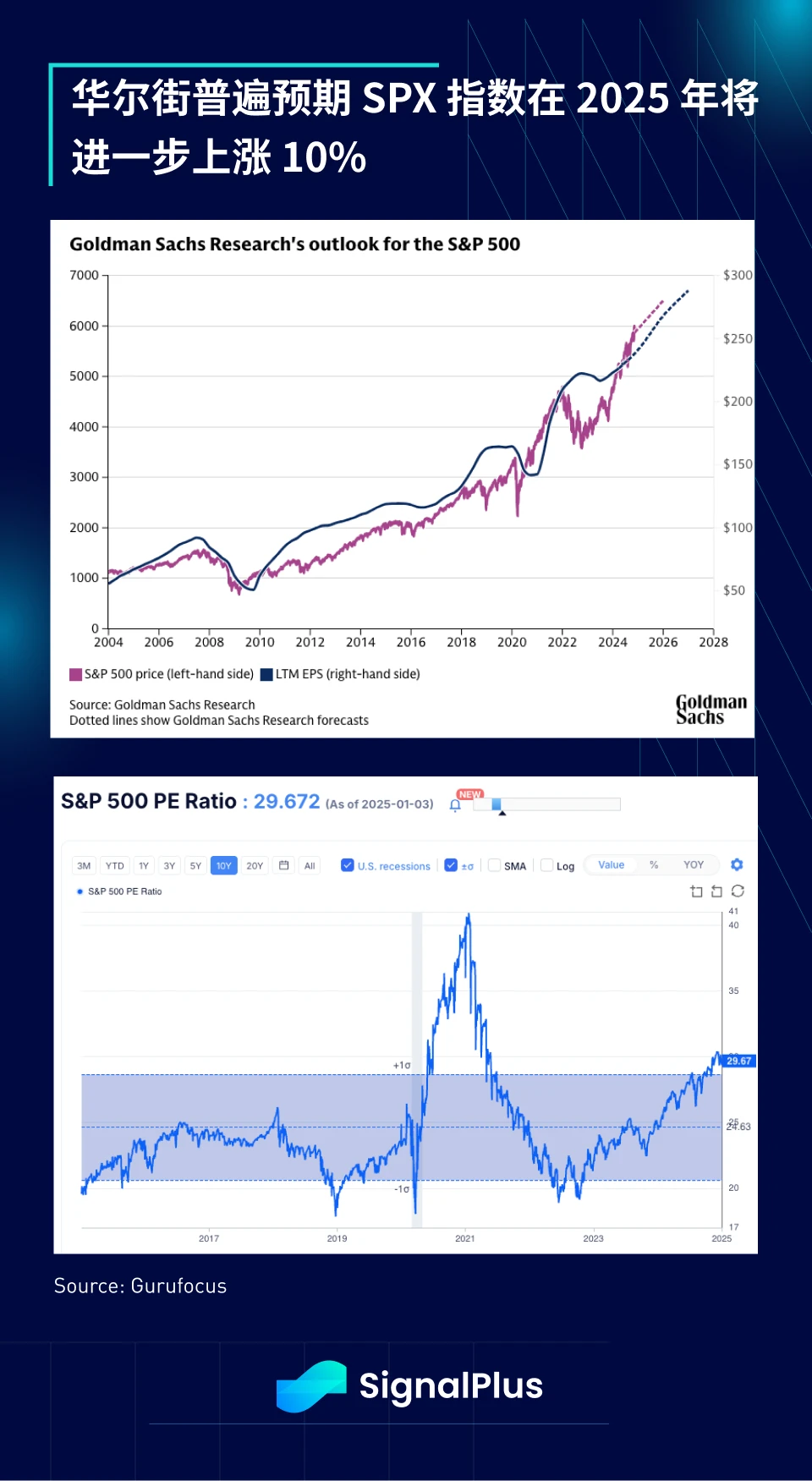

进入 2025 年时,市场情绪仍一致看涨,多数华尔街银行都预测 SPX 指数将在今年进一步上涨 10% ,远期市盈率达到 24-25 倍左右,而 EPS 到年底将达到约 270 美元。

在固定收益方面,由于通胀持续高企,且美联储在 12 月表现出明显的鹰派倾向,债券投资者预计 2025 年降息幅度将少于 2 次。

“我认为上行风险大于下行风险” Richmond 联储 Barkin 上周五在 Maryland 的一个谈话中表示,“因此,我认为保持利率限制性更长一段时间较为适当。”

此外,Trump 2.0 政策预计将对物价产生上行压力,不过传导的程度将取决于这些政策的落实程度。我们预计新一届政府面临的阻力可能比当前市场预期的更大。

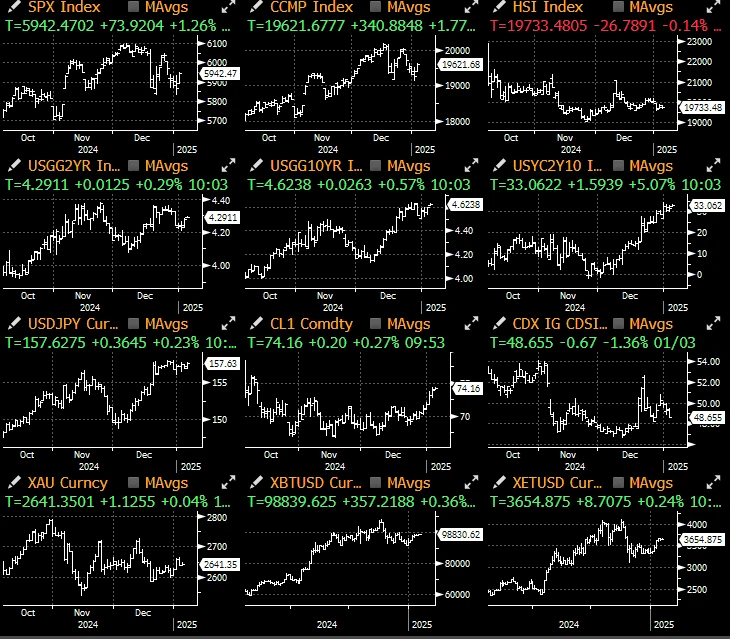

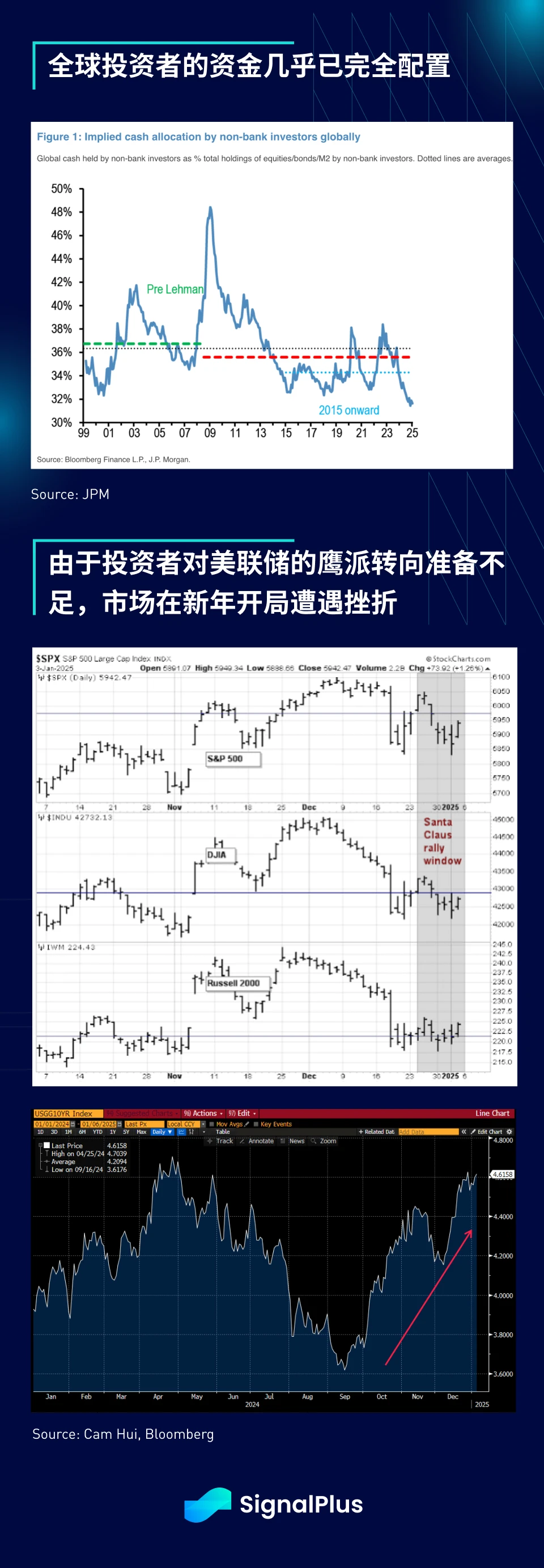

同时,全球投资者的大多数资金已经充分配置,持有的现金比例处在低点,这导致 2025 年的开局有些艰难,市场仍因美联储意外的鹰派转向而受到一些影响, 10 年期美债收益率正快速接近 2024 年美联储降息前的高点。

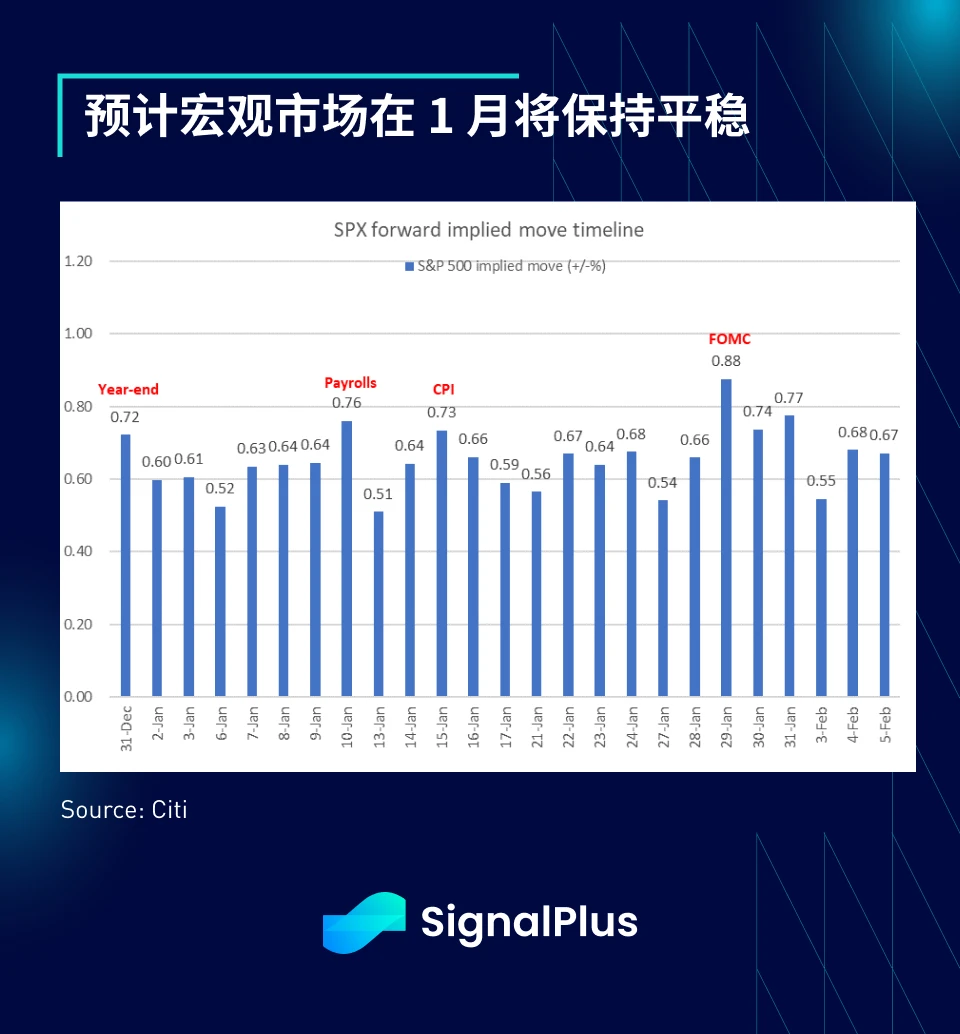

尽管如此,预计在周五的非农就业报告前市场波动仍会保持在较低水平,届时将正式拉开新一年交易活动的序幕。短期内经济数据预计都将呈现“软著陆”的迹象,本月波动率最高的事件预计将是月底的 FOMC 会议。

一个潜在的波动来源可能来自中国, 30 年期债券收益率首次跌至低于日本债券收益率,随著通缩担忧加剧,中国人民银行预计将采取更激进的宽松政策,中国与美国以及已开发市场的利差持续扩大,这将对人民币汇率产生重大影响,市场对中国人民银行今年的政策是否能成功寄予厚望。

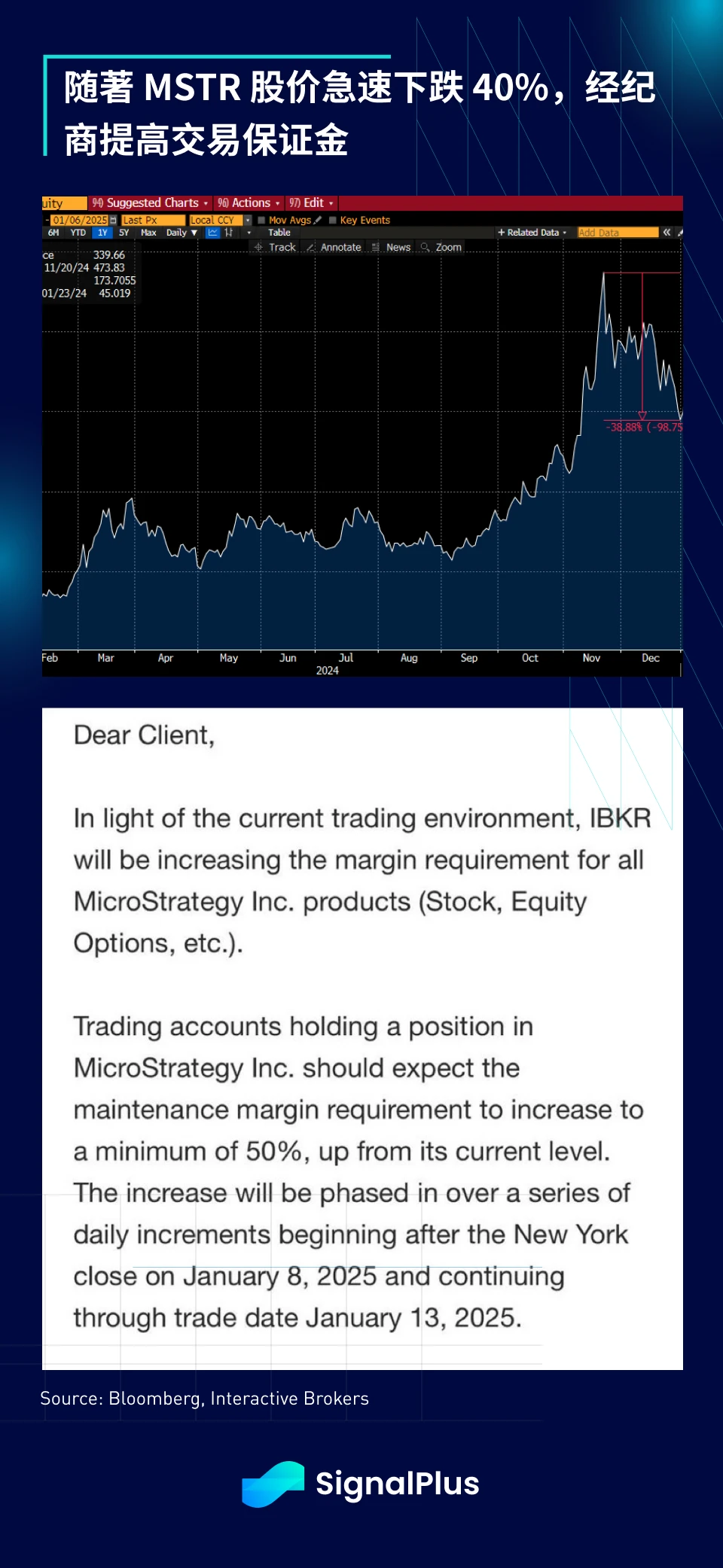

在加密货币方面,Microstrategy 的股价显著回调导致券商提高交易保证金,且 ETF 出现大幅资金外流,IBIT 创下单日净流出 3.33 亿美元的纪录,这是推出以来最大单日资金外流,且是连续第三天净流出,也是最长的连续流出纪录。相比之下,期货清算温和得多,显示此次调整更多是由 TradFi 主导,也是对 MSTR 股价急剧下跌作出反应,该公司的净值溢价如今回落至“仅” 1.8 倍。

最后,从链上活动数据来看,得益于 altcoin 热潮,去中心化交易所(DEX)的交易量已突破历史新高,但 DeFi 主导地位下降,锁仓量(TVL)距 2021 年高点仍有很大差距。随著 Trump 政策有望为加密货币的主流采用带来新曙光,今年是否会成为加密货币风投资金重新回流的一年?

新年快乐,祝大家在新的一年中交易顺利,收获满满!