来源:Galaxy

编译:邓通,金色财经

前言

2024 年,比特币和数字资产发生了巨大转变。 2024 年,新产品、创纪录的资金流入、巨大的政策转变、日益普及以及比特币作为机构资产的地位得到巩固。

今年有两项重大进展:在美国推出基于现货的比特币 ETP,以及唐纳德·特朗普当选第二个非连续总统任期。在这些事件之间,市场在 237 天的时间里一直处于波动、优柔寡断的横向盘整之中。虽然这些事件既是 2024 年市场的催化剂又是背景,但 2025 年市场广度和叙事将会扩大。言归正传,以下是 Galaxy Research 对 2025 年的一些预测。

比特币

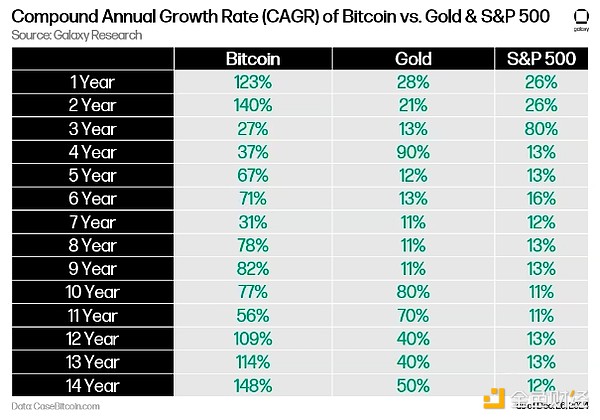

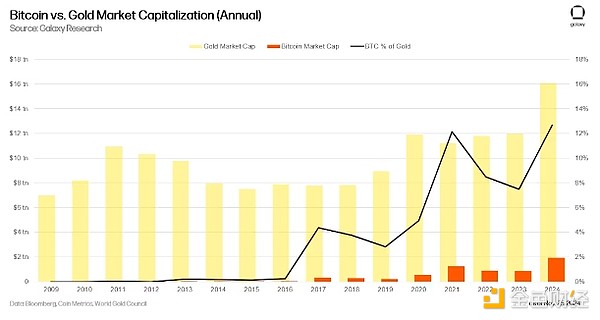

1、比特币将在上半年突破 15 万美元,并在 2025 年第四季度测试或达到最高 18.5 万美元。机构、企业和国家的采用相结合,将推动比特币在 2025 年达到新的高度。自其存在以来,比特币的升值速度快于所有其他资产类别,特别是标准普尔 500 指数和黄金,这种趋势将在 2025 年持续下去。比特币也将达到占黄金市值的 20%。

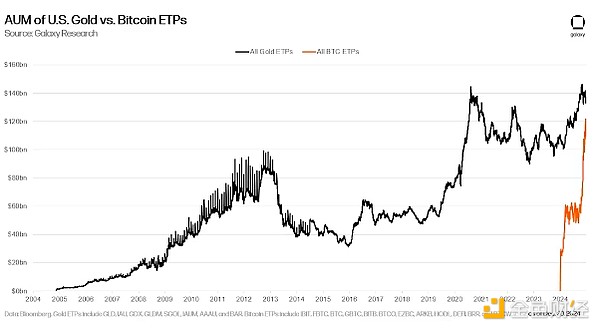

2、到 2025 年,美国现货比特币 ETP 的总资产规模将超过 2500 亿美元。2024 年,比特币 ETP 总共吸收了逾 360 亿美元的净流入,成为历史上发行规模最大的 ETP。13F 文件显示,世界上许多主要对冲基金都购买了比特币交易所交易产品,包括 Millennium、Tudor 和 D.E. Shaw,而威斯康星州投资委员会(SWIB)也购买了比特币交易所交易产品。仅仅过了一年,比特币交易所交易产品(ETF)的资产规模距离美国所有实物黄金交易所交易产品的资产规模仅差 19%(240 亿美元)。

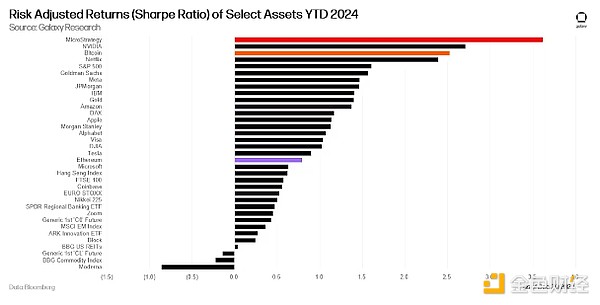

3、到 2025 年,比特币将再次成为全球资产中经风险调整后表现最好的资产之一。上述 AUM 比较是由于 2024 年创纪录的资金流入和比特币价格上涨所致。事实上,比特币是经风险调整后表现第三好的资产。值得注意的是,最佳夏普比率属于 MicroStrategy——一家自称为「比特币财务公司」的公司。

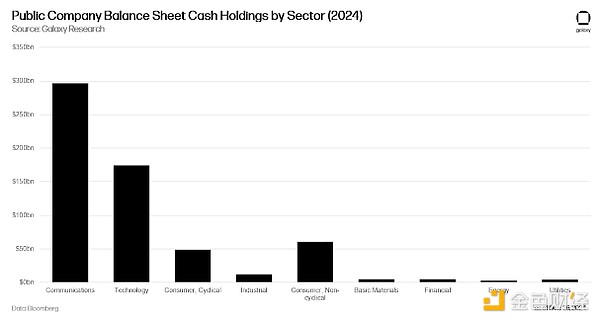

4、至少有一家顶级财富管理平台将宣布推荐 2% 或更高的比特币配置。由于各种原因,包括成熟期、内部教育、合规要求等,尚未有大型财富管理公司或资产管理公司正式将比特币配置建议添加到投资建议模型投资组合中。这种情况将在 2025 年发生改变,这将进一步增加美元的流量和资产管理规模。

5、五家纳斯达克 100 指数公司和五个国家将宣布他们已将比特币添加到其资产负债表或主权财富基金中。无论是出于战略、投资组合多元化还是贸易结算的原因,比特币都将开始在主要企业和主权配置者的资产负债表上找到一席之地。民族国家之间的竞争,特别是不结盟国家、拥有大型主权财富基金的国家,甚至与美国敌对的国家之间的竞争,将推动开采或以其他方式获取比特币的策略的采用。

6、比特币开发者将在 2025 年就下一次协议升级达成共识。自 2020 年以来,比特币核心开发者一直在争论哪些操作可以安全地增强交易可编程性。截至 2024 年 12 月,事务可编程性最受支持的两个待处理操作包括 OP_CTV (BIP 119) 和 OP_CAT (BIP 347)。自比特币诞生以来,就软分叉达成共识是一项耗时且罕见的壮举,在下一次软分叉升级中包括 OP_CTV、OP_CSFS 和 / 或 OP_CAT -Gabe Parker。

7、按市值排名前 20 名的公开交易比特币矿商中,超过一半将宣布转型为超大规模企业、人工智能或高性能计算公司或与其建立合作伙伴关系。对人工智能计算的需求不断增长,将导致比特币矿工越来越多地改造、构建 HPC 基础设施或将 HPC 基础设施与比特币矿场并置。这将限制哈希率的同比增长,到 2025 年年底哈希率将达到 1.1 zetahash。

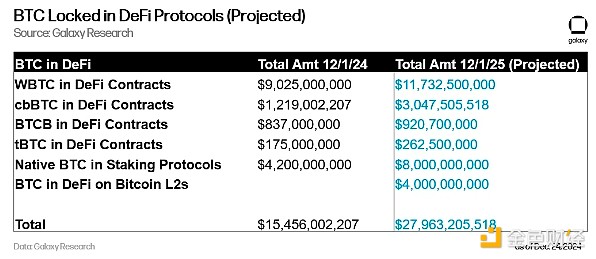

8、比特币 DeFi(被认为是锁定在 DeFi 智能合约中并存入质押协议中的 BTC 总量)到 2025 年将几乎翻倍。截至 2024 年 12 月,价值超过 110 亿美元的封装 BTC 被锁定在 DeFi 智能合约中。值得注意的是,超过 70% 的锁定 BTC 被用作借贷协议的抵押品。通过比特币最大的质押协议 Babylon,大约有 42 亿美元的额外存款。比特币 DeFi 市场目前价值 154 亿美元,预计到 2025 年将在多个领域显著扩张,包括以太坊 L1/L2 上的现有 DeFi 协议、比特币 L2 上的新 DeFi 协议以及 Babylon 等质押层。当前市场规模翻倍可能是由几个关键增长因素推动的:cbBTC 供应量同比增长 150%,WBTC 供应量增长 30%,Babylon 的 TVL 达到 80 亿美元,以及新的比特币 L2 实现 40 亿美元的 DeFi TVL。

以太坊

9、到 2025 年,以太坊的交易价格将超过 5500 美元。对 DeFi 和 质押 的监管阻力的放松将推动以太坊在 2025 年创下新的历史高点。 DeFi 和 TradFi 之间的新合作伙伴关系,或许在新的监管沙箱环境中进行,最终将允许传统资本市场认真尝试公共区块链、以太坊及其生态系统看到最大的使用份额。企业将越来越多地尝试自己的第 2 层网络,主要基于以太坊技术。一些利用公共区块链的游戏将找到产品与市场的契合点,NFT 交易量将大幅反弹。

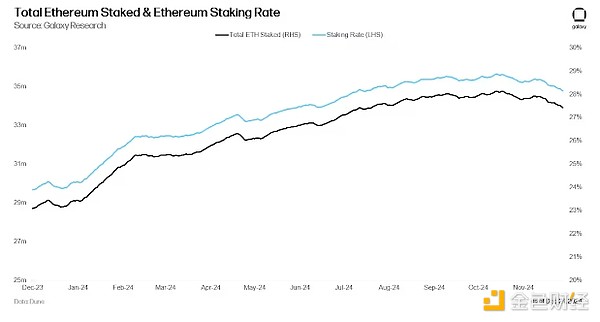

10、以太坊质押率将超过 50%。特朗普政府可能会为加密行业提供更明确的监管和指导。明年对质押的需求将继续上升,到 2025 年底可能会超过以太坊流通供应量的一半,促使以太坊开发者更认真地考虑网络货币政策的改变。更重要的是,质押的增加将推动更大的需求和价值流经 Lido 和 Coinbase 等以太坊质押池以及 EigenLayer 和 Symbiotic 等再质押协议。

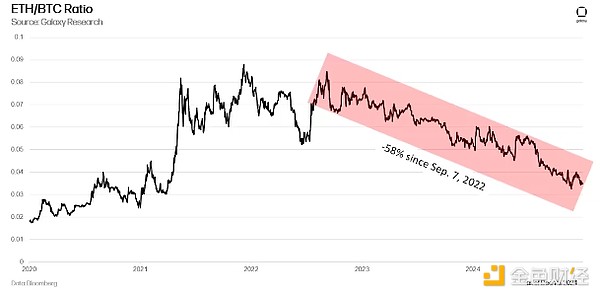

11、ETH/BTC 比率是所有加密货币中最受关注的货币对之一,自以太坊在 2022 年 9 月的「合并」升级转向权益证明以来,ETH/BTC 比率一直处于危险的下降趋势。然而,预期的监管转变将帮助以太坊及其应用层,特别是 DeFi,重新点燃投资者对世界第二大价值区块链网络的兴趣。

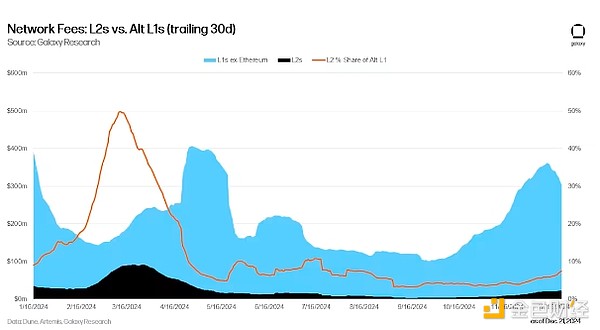

12、到 2025 年,L2 作为一个整体将比 Alt L1 产生更多的经济活动。L2 费用占 Alt L1 费用的百分比(目前为中个位数)到年底将超过 Alt L1 费用总额的 25%。 L2 将在今年年初接近扩展限制,导致交易费用频繁激增,这将需要更改 Gas 限制和 Blob 市场参数。然而,其他技术解决方案(例如,Reth 客户端或 altVM,如 Arbitrum Stylus)将为汇总提供更高的效率,以将交易成本保持在可用水平。

去中心化金融(DeFi)

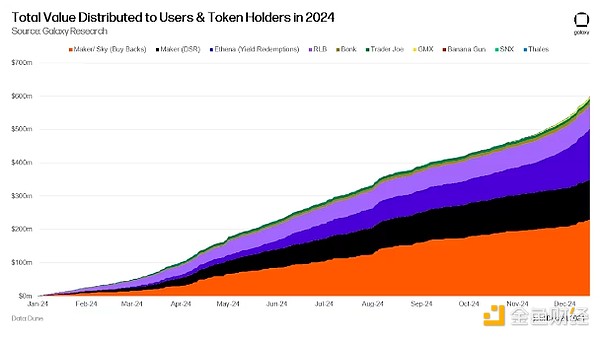

13、DeFi 将进入「红利时代」,因为链上应用程序将通过金库资金和收入分享向用户和代币持有者分配至少 10 亿美元。随着 DeFi 监管变得更加明确,链上应用的价值共享将会扩大。 Ethena 和 Aave 等应用程序已经启动了讨论或通过了实施其费用开关的提案,即向用户分配价值的基础设施。此前拒绝此类机制的其他协议,包括 Uniswap 和 Lido,可能会因监管清晰度和竞争动态而重新考虑其立场。宽松的监管环境和增加的链上活动相结合表明,协议可能会以比之前观察到的更高的速度进行回购和直接收入分享。

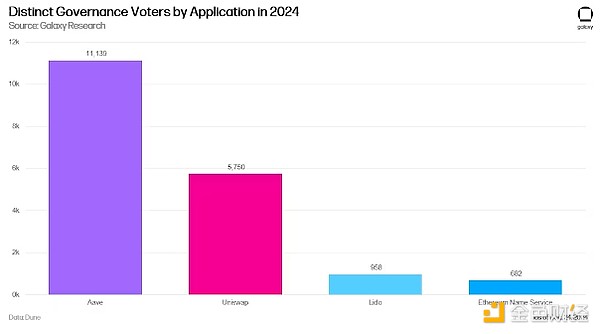

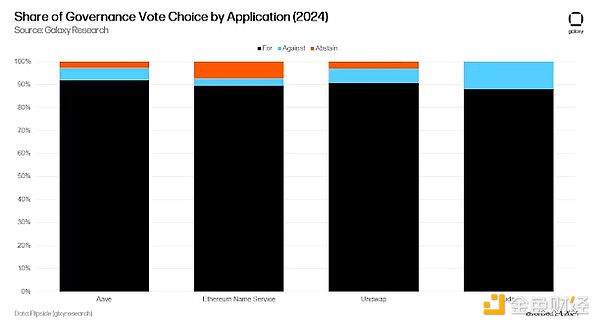

14、链上治理将会复苏,应用程序将尝试未来的治理模型。活跃选民总数将增加至少 20%。链上治理历来面临两个问题:1)缺乏参与,2)缺乏投票多样性,大多数提案都以压倒性的优势通过。然而,监管紧张局势的缓解一直是链上投票的一个限制因素,而 Polymarket 最近的成功表明这两点将在 2025 年得到改善。到 2025 年,应用程序将开始从传统的治理模式转向未来的治理模式,改善投票多样性,监管顺风将促进治理参与。

银行和稳定币

15、美国货币监理署(OCC)将为各国银行托管数字资产创建一条途径,引导全球四大托管银行提供数字资产服务:纽约银行、道富银行、摩根大通和花旗银行。

16、TradFi 合作伙伴将支持至少推出 10 个稳定币。从 2021 年到 2024 年,稳定币经历了快速增长,目前项目数量已达到 202 个,其中包括几个与传统金融(TradFi)密切相关的项目。除了推出的稳定币数量之外,其交易量增长也超过了 ACH(约 1%)和 Visa(约 7%)等主要支付网络。 2024 年,稳定币将越来越多地融入全球金融体系。例如,获得美国许可的 FV Bank 现在支持直接稳定币存款,而日本三大银行则通过 Project Pax 与 SWIFT 合作,以实现更快、更具成本效益的跨境资金流动。支付平台也在建设稳定币基础设施。例如,PayPal 在 Solana 区块链上推出了自己的稳定币 PYUSD,而 Stripe 则收购了 Bridge 以原生支持稳定币。此外,VanEck 和 BlackRock 等资产管理公司正在与稳定币项目合作,以在该领域建立立足点。展望未来,随着监管日益明确,TradFi 参与者预计将把稳定币整合到其运营中,以保持领先趋势,而先行者则准备通过为未来业务发展构建基础设施来获得优势。

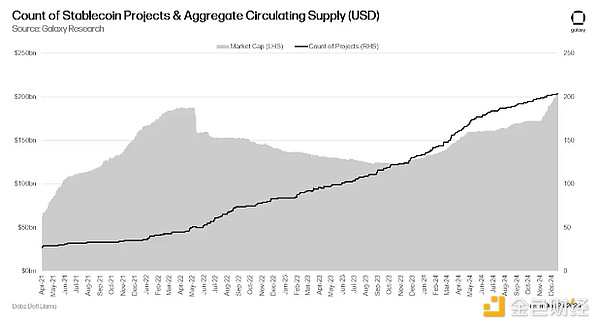

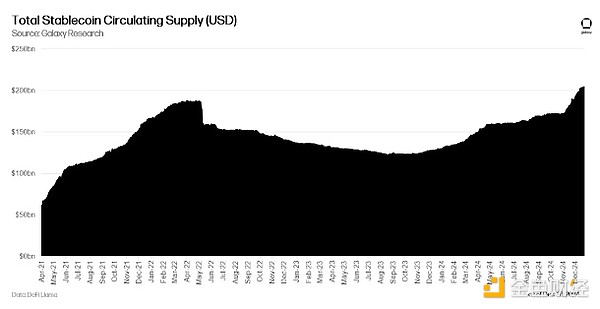

17、到 2025 年,稳定币总供应量将翻倍,超过 4000 亿美元。稳定币越来越多地找到适合支付、汇款和结算的产品市场。对现有稳定币发行机构以及传统银行、信托机构和存款机构的监管日益明确,将导致 2025 年稳定币供应量出现爆炸式增长。

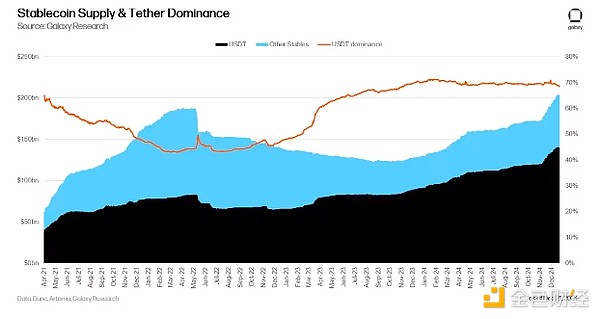

18、Tether 的长期市场主导地位将跌至 50% 以下,受到 Blackrock 的 BUIDL、Ethena 的 USDe,甚至 Coinbase/Circle 支付的 USDC Rewards 等收益替代品的挑战。随着 Tether 将 USDT 储备的收益收入内部化,为投资组合投资提供资金,稳定币发行者 / 协议为传递收入而进行的营销支出将使现有用户从 Tether 转向新用户,转向他们的收益解决方案。 USDC 对用户 Coinbase 交易所和钱包余额的奖励将成为一个强大的挂钩,将推动整个 DeFi 领域的发展,并可能被金融科技公司整合以实现新的商业模式。作为回应,Tether 将开始将抵押品持有的收入转嫁给 USDT 持有者,甚至可能提供新的有竞争力的收益产品,如 Delta 中性稳定币。

投资与政策

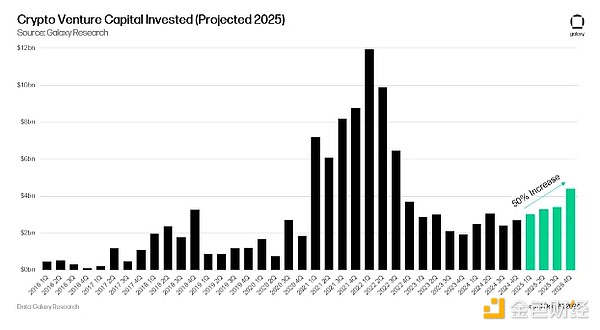

19、加密货币风险投资总投资将超过 1500 亿美元,同比增长超过 50%。鉴于利率下降和加密货币监管透明度的提高,风险投资活动的激增将由配置者对风险活动的兴趣增加所推动。加密货币风险投资融资历来落后于更广泛的加密货币市场趋势,并且在未来四个季度将会有一定程度的「追赶」。

20、稳定币立法将在国会参众两院获得通过,并由特朗普总统于 2025 年签署,但市场结构立法不会。美国稳定币发行人的注册和监督制度正式化并建立的立法将在两党的支持下获得通过,并在年底前签署成为法律,再加上预计放宽对银行、信托和存款机构的限制,这将导致稳定币采用率显著增长。市场结构——为代币发行者和交易所制定注册、披露和监督要求,或调整 SEC 和 CFTC 的现有规则以将其纳入其中——更加复杂,并且不会在 2025 年完成、通过并签署成为法律。

21、美国政府将不会在 2025 年购买比特币,但将使用其已持有的比特币创建库存,并且部门和机构内部将采取一些行动来审查扩大的比特币储备政策。

22、美国证券交易委员会将对第一个所谓的「特殊目的经纪交易商」Prometheum 展开调查。一家以前不为人知的经纪交易商突然出现,恰好与美国证券交易委员会的整体观点一致。 Gensler 主席对数字资产证券地位的看法在 2023 年引起了人们的关注,特别是当这家不知名的公司获得了第一个新类别经纪交易商许可证时。根据 FINRA 的记录,这位首席执行官在国会受到了众议院金融服务委员会共和党成员的谴责。共和党人呼吁司法部和美国证券交易委员会调查 Prometheum 的「与中国的关系」,而其他人则指出其筹款和报告中存在违规行为。无论 Prometheum 是否受到调查,特殊目的经纪交易商许可证很可能会在 2025 年被废除。

23、狗狗币最终将达到 1 美元,世界上最大、最古老的 Meme 币市值将达到 1000 亿美元。然而,狗狗币的市值将被政府效率部所掩盖,该部门将确定并成功实施削减超过狗狗币 2025 年高水位市值的美国财政预算。