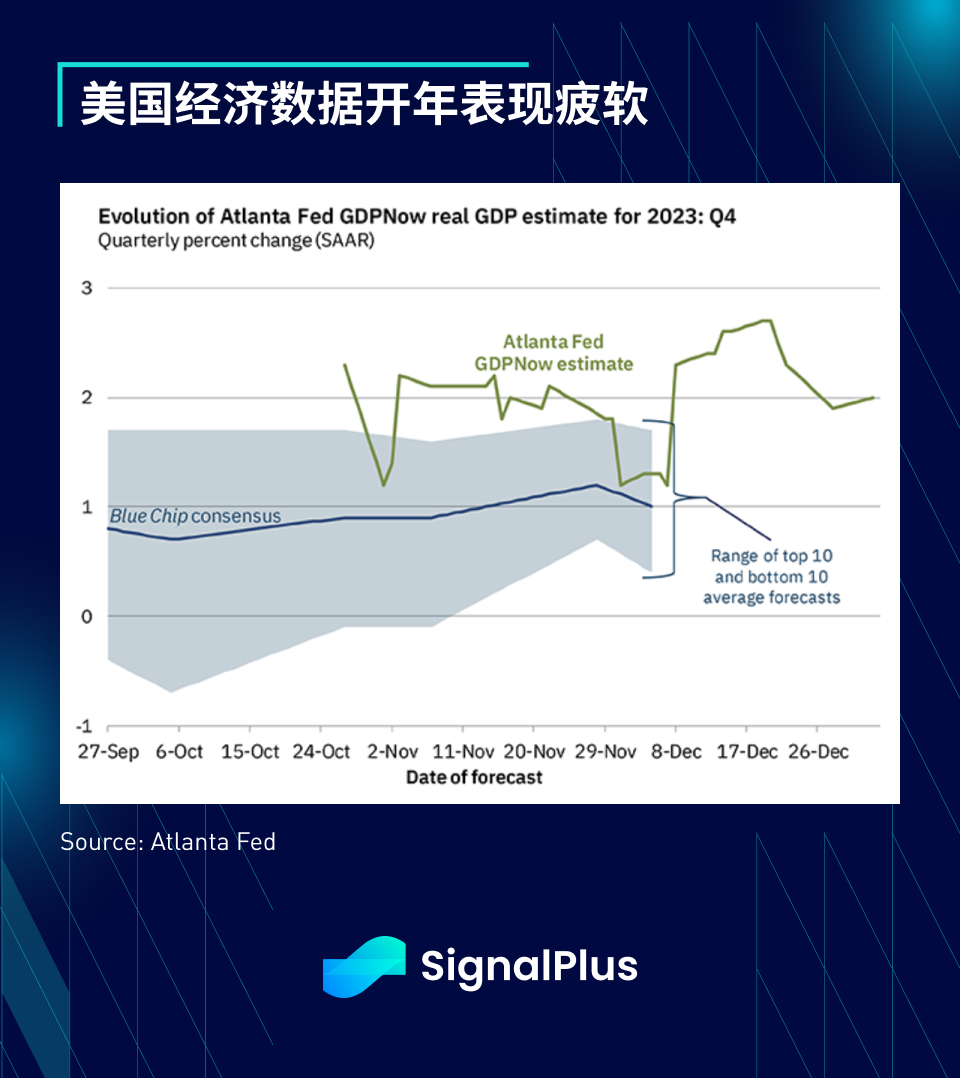

新年第一组美国经济数据表现疲软,制造业 PMI 再次下滑 1.5 至 47.9 ,是去年 8 月以来的最低水平,该指数在 2023 年的 12 个月中有 10 个月处于收缩状态,而亚特兰大联储的 GDPNow 模型预测也从先前的 2.26% 下调至 2.06% ,此外,PMI 的评论也指出,产出的减速为半年来最快,订单量的下降也在恶化,制造业可能会拖累第四季度 GDP 的表现。

本周将是数据密集的一周,包括周三的 ISM 制造业和 JOLTS 数据,周四的每周失业救济申请数据,以及周五的 ISM 服务业和非农业就业数据,就业和 CPI 数据理应是开年最大的风险事件,不过从昨天的价格反应来看,市场可能没有足够的耐心等到这些数据发布。

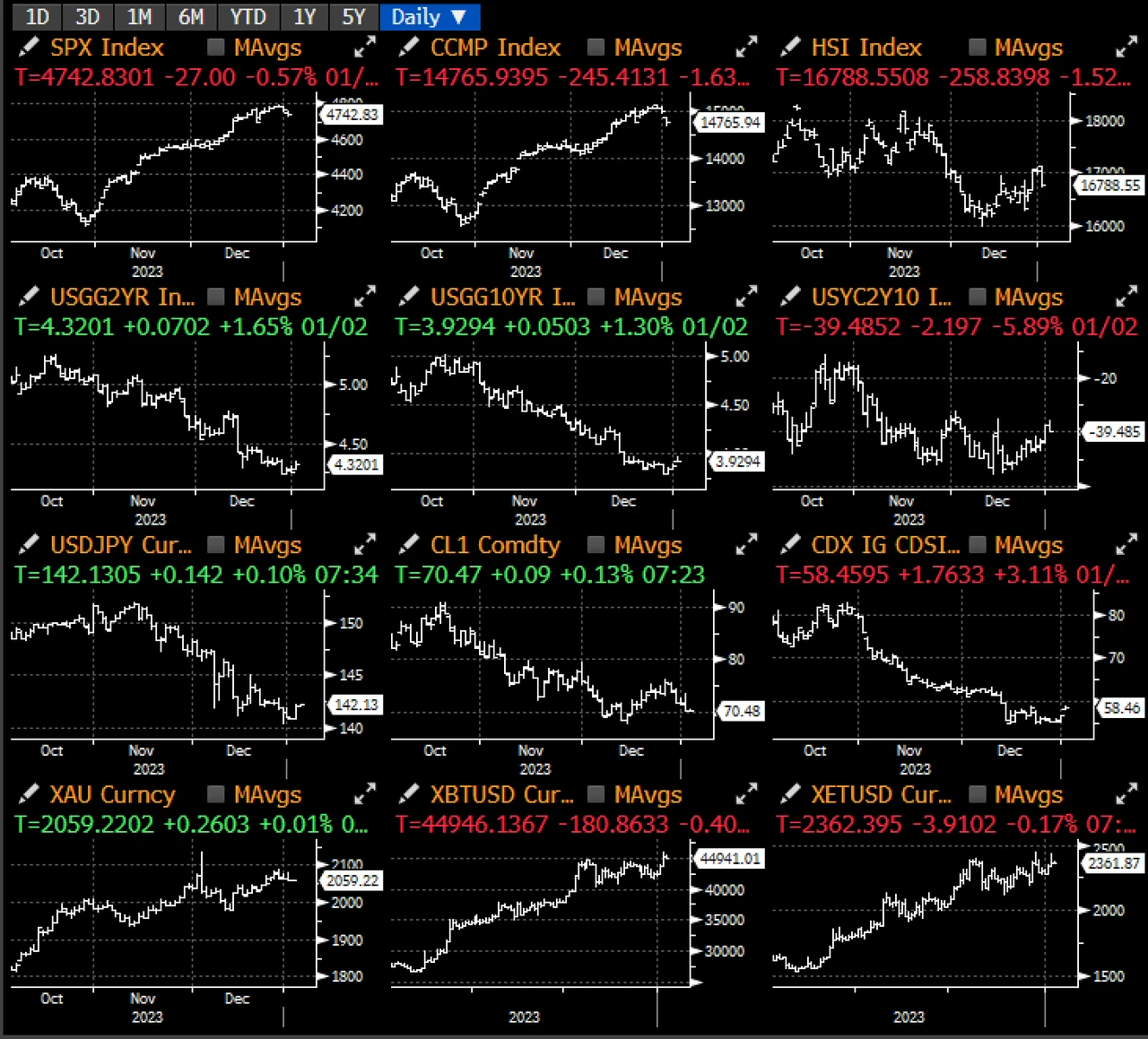

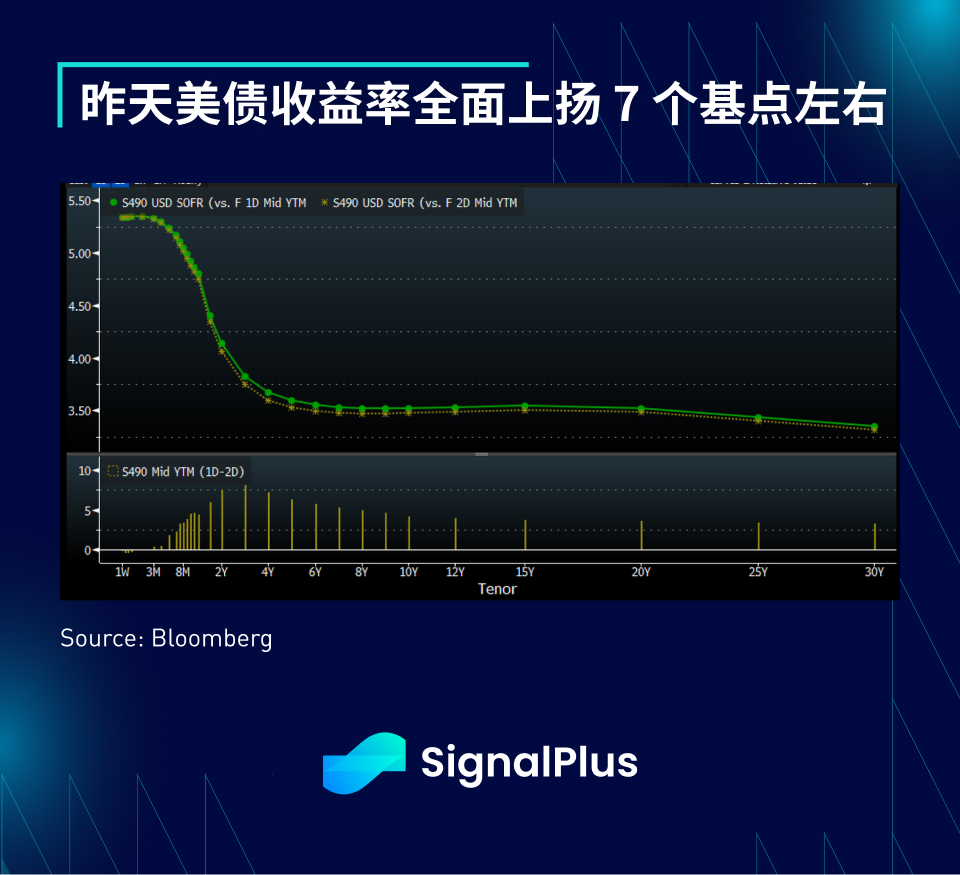

2024 年首个交易日的主题是去风险 ,虽然日本仍在假期中,但固定收益市场非常活跃(交易量超过 30 天平均交易量的 2 倍),风险资产全线下跌,债券收益率全面跃升 6 个基点,Nasdaq 指数下跌 1.6% ,油价下跌约 2% ,美元相对大多数货币走强,市场预测美联储 3 月开始实施宽松政策的可能性从上周的 85% 降至 75% ,而截至 6 月的隐含降息幅度则降至 72 个基点,最高时为 83 个基点。

企业抓住收益率暂时下降和场外新资本的机会,债券供应如预期地大幅回升,投资等级债券发行超过 17 笔,总供应量超过 290 亿美元;此外,最新的国库借款估计为 1, 500-1, 750 亿美元,进一步加剧了供应消化的问题,使得 10 年期美债收益率在熊陡走势中回到近 4% 的水平。

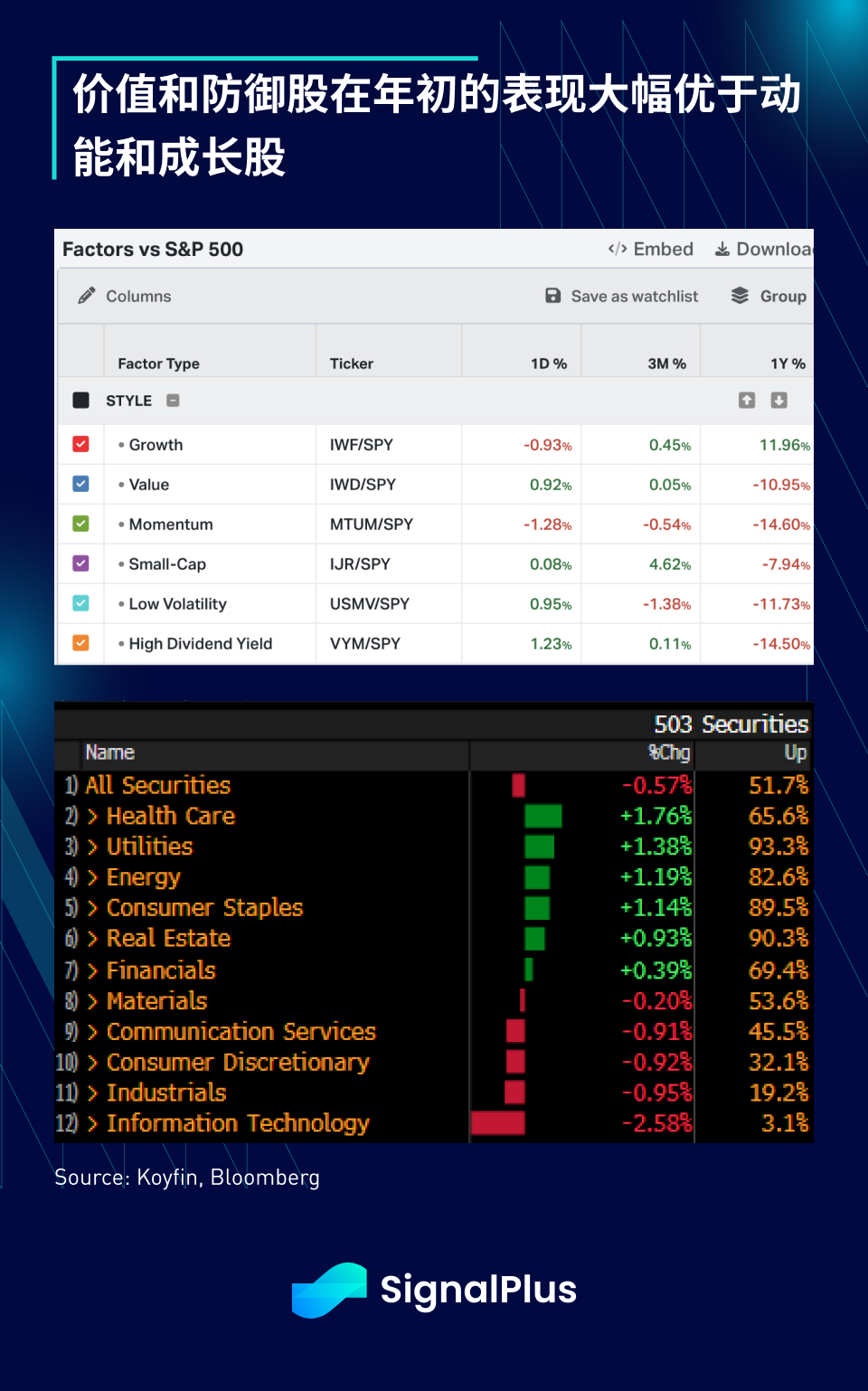

交易员在年初仍保持谨慎,股市同样全线疲软,价值和防御股 + 1% ,表现相对优异,动能和科技股则分别下跌了 1.5% 和 2.5% ,大宗商品市场也全面下跌约 1% ,不过抗通胀资产表现相对较好(5 年期通胀掉期上升 4 个基点),投资者可能会针对即将发布的就业数据(工资增长)和 CPI 数据寻求上行保护。

在个股方面,对 iPhone 需求下滑的担忧导致部分卖方分析师高调下调评级,使得 Apple 股价在周二下跌超过 2.5% ,市值蒸发 750 亿美元;而对政府出口限制的担忧也使得 Nvidia 和整个半导体指数当天下跌超过 3% ,这是 10 月以来最大的单日跌幅,盖过了 Tesla 第四季度交付超出分析师预期的利好消息。

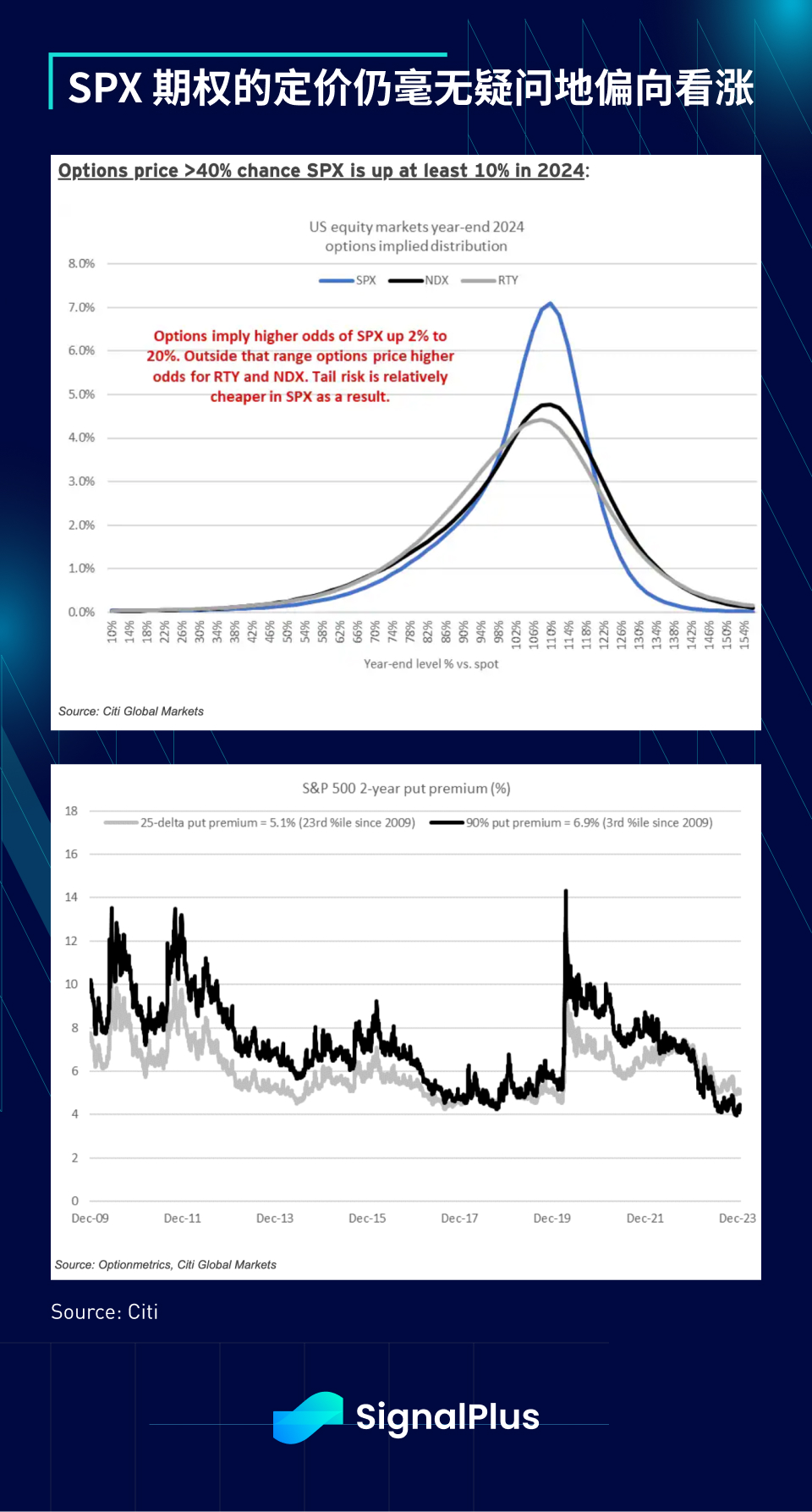

虽然市场有些动荡,但股票投资者仍处于看涨状态,根据期权隐含价格分布,市场认为 SPX 在 2024 年上涨超过 10% 的可能性有 40% 以上,而 2 年期 25 Delta 看跌期权权利金则处于近 20 年来最便宜的水平,显示市场对下行保护不感兴趣。

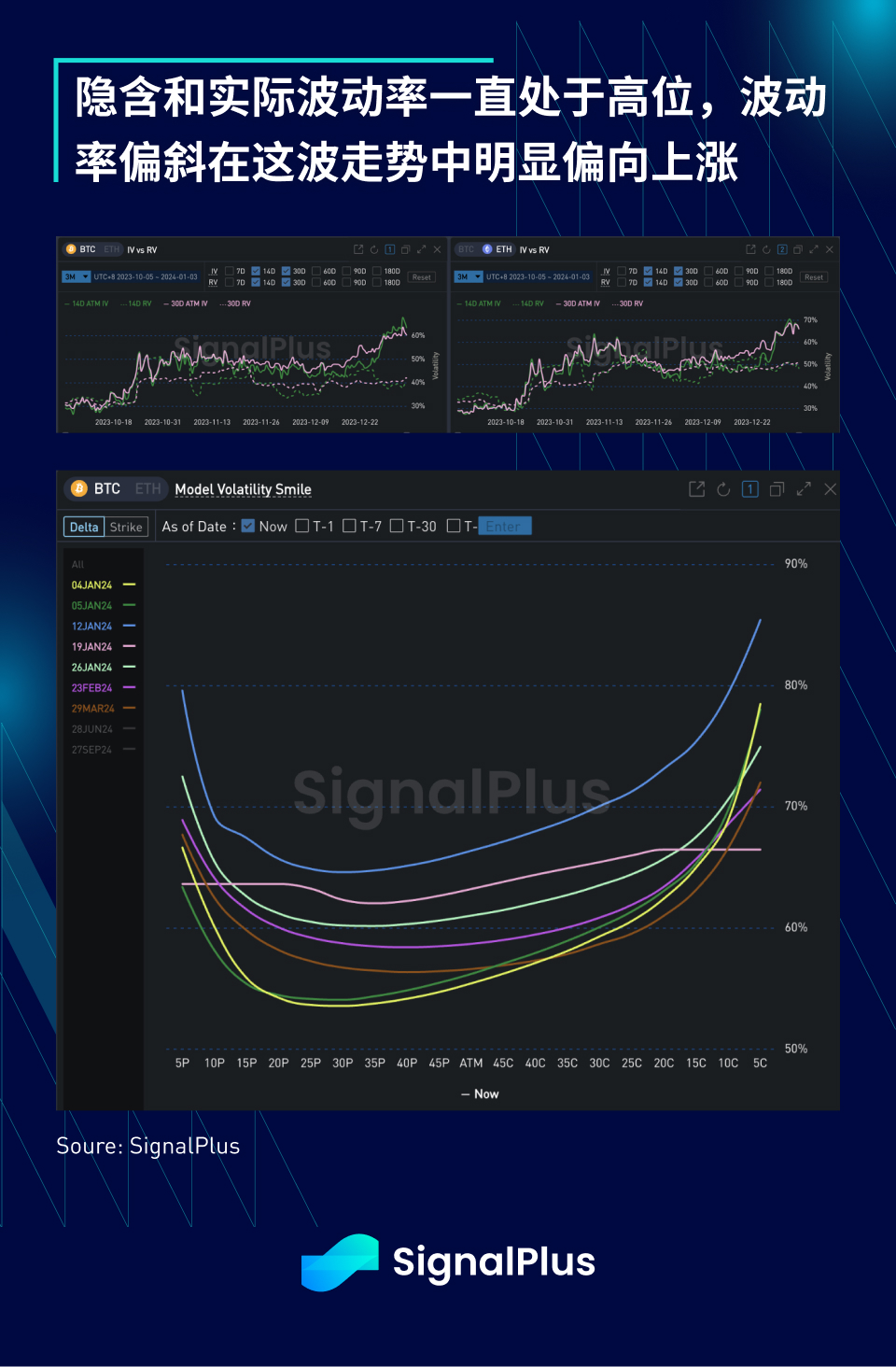

在加密货币方面,BTC 自 2022 年底以来首次突破 4.5 万美元,不过包括 Solana 、 Avalanche 和 Ripple 在内的主流 altcoins 在过去 24 小时内下跌了约 3% ,除了对 ETF 批准的期待即将达到高潮之外,市场没有什么新消息,BTC 期货清算数据在多空双方都相对平衡,隐含和实际波动率则在这波走势中保持在较高水平,预计即使在批准宣布后也有机会继续保持高位,波动率偏斜则明显偏向于上涨。